❖本調査資料に関するお問い合わせはこちら❖

次世代包装市場の規模・シェア予測 2025年から2035年

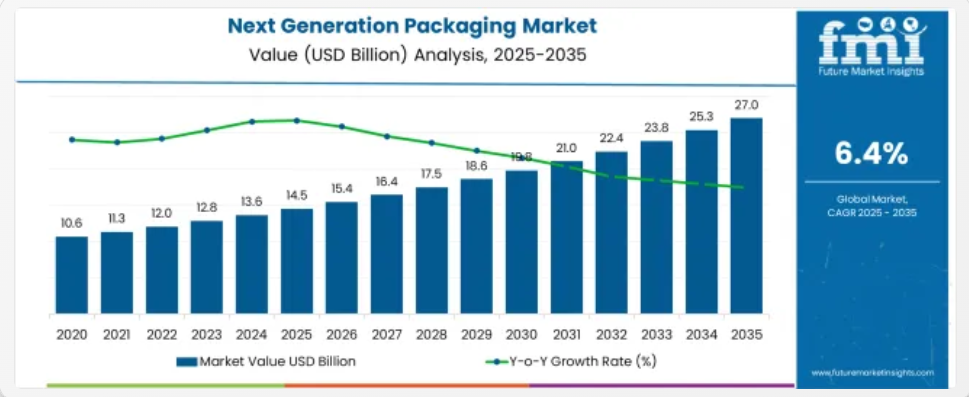

次世代包装市場は、2025年の145億米ドルから2035年には270億米ドルへと成長し、予測期間中のCAGRは6.4%となる見通しです。

センサやデータチップを内蔵したスマートパッケージングソリューションは、特に医薬品や生鮮食品などの温度に敏感な分野において、鮮度の監視、保存期間の延長、腐敗の低減のために使用されています。

食品および飲料製造におけるコネクテッドパッケージングの世界的な採用は、リアルタイムの在庫追跡や偽造防止の保証を求める企業により、過去 5 年間で 60% 以上増加しています。

単一使用プラスチックに対する規制が強化される中、特にEUと北米で、堆肥化可能で生分解性のある素材の需要が加速しています。アジア太平洋地域では、高成長のECセクターにおける耐久性のある輸送用パッケージングの需要が市場拡大を牽引しています。

パッケージングラインの自動化も進展しており、ロボットシステムの導入により、複数の主要製造拠点で生産性が30%向上しています。市場は、コスト効率から、あらゆる層にインテリジェンスを統合した価値向上設計へと進化しています。

次世代包装市場は、複数の高付加価値分野において独自の地位を確立しつつあります。1.2 兆 ドル規模の世界の包装業界において、保存期間の延長やトレーサビリティに対する需要の高まりを背景に、アクティブ、スマート、持続可能な包装などの未来志向のフォーマットが 6~8% のシェアを占めています。

3.5 兆ドル規模の食品・飲料業界では、パッケージングのイノベーション予算の 10~12% が、時間温度インジケーターや鮮度センサなどのインテリジェントソリューションに投じられています。医薬品業界では、パッケージング支出の 8~10% を、患者の安全をサポートする不正開封防止技術やインタラクティブ技術に割り当てています。

E コマース企業は、サプライチェーンの透明性を高めるため、5~7% の小包にスマート追跡機能を統合しています。3,000 億米ドル規模のエコパッケージ分野でも、6~9% が循環型次世代デザインに充てられています。

主要投資分野別次世代包装市場分析

次世代包装市場は、積極的な包装の革新と食品・飲料分野からの強い需要により、勢いを増しています。成長は、消費者の嗜好の変化、安全規制、インテリジェントで環境に配慮した包装形態の台頭によって後押しされています。

次世代包装のイノベーションの波をリードするアクティブ包装

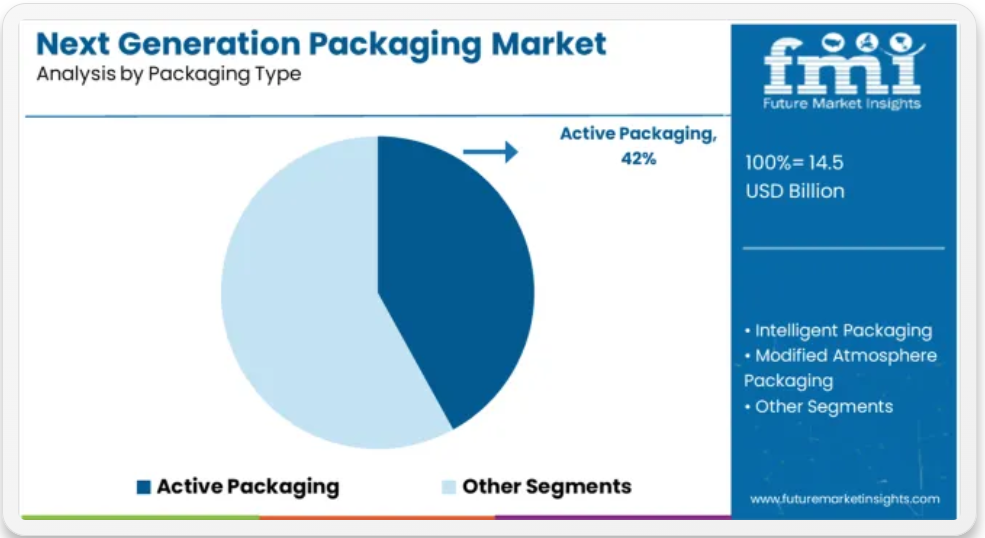

アクティブ包装は、2025 年までに 42% の市場シェアを獲得し、最もパフォーマンスの高いセグメントとして台頭すると予想されています。このタイプの包装は、包装内の内容物や環境と直接相互作用することで、保存期間、品質、安全性を向上させます。このセグメントは、酸素吸収剤、抗菌層、および水分制御システムの進歩によって推進されています。

- 新鮮な農産物や肉製品の長期保存安定性への需要増加が採用を後押ししています。

- ブランドは、リアルタイムの鮮度表示機能を備えたスマートパッケージングを導入しています。

- ナノ材料と持続可能なアクティブバリアのイノベーションが製品開発サイクルを加速しています。

食品・飲料分野が消費者中心のパッケージングトレンドを主導

食品および飲料セグメントは、2025 年までに次世代包装市場の 36% を占めると予測されています。鮮度、利便性、安全性を求める消費者の需要の高まりにより、食品および飲料業界全体の包装戦略が変化しています。機能的な包装デザインは、即席食品、機能性飲料、有機農産物で人気が高まっています。

- 小売業者は、トレーサビリティと栄養成分の透明性を確保するために、QR コード付き包装を採用しています。

- 高性能フィルムや生分解性容器が、従来のプラスチック容器に取って代わりつつあります。

- 北米および欧州では、規制基準の進化により、安全でリサイクル可能な食品・飲料包装の採用が促進されています。

トップ 次世代包装市場の動向

次世代包装は、鮮度指標、QR コードによるトレーサビリティ、スマートバリア技術の統合により、その普及が加速しています。アクティブでインテリジェントな包装形態は、特に生鮮食品や医薬品において、サプライチェーンの可視化を再構築しています。

スマートラベルの採用がコールドチェーン監視を変革

時間温度表示機能(TTI)を搭載したスマートラベルの売上は、生鮮品とワクチン物流の需要拡大により、前年比43%増加しました。肉製品に不可逆的なTTIを採用した小売業者は、腐敗関連返品率が28%減少しました。コールドチェーンプラットフォームと統合されたQRコードベースのラベルは、最終配送時のトレーサビリティスキャン率を36%向上させました。NFC 対応タグを採用した医薬品輸出業者は、温度逸脱事故を 21% 削減しました。モバイルアプリを通じて動的な鮮度アラートを受け取るエンドユーザーは、エンゲージメントが 31% 向上し、ブランドロイヤルティが向上しました。医薬品の安定性や食品の安全性に関する規制が強化される中、スケーラブルな SaaS プラットフォームとセンサーの単価低下を背景に、スマートパッケージングの採用は中堅ブランドにも拡大しています。

抗菌フィルムが新鮮な農産物の腐敗を削減

新鮮なカットフルーツと野菜における抗菌活性包装フィルムの使用は、2025年に39%増加しました。銀イオンを配合したトレイを採用したスーパーマーケットでは、22%の棚持ち期間延長と19%の視覚的腐敗の減少が報告されました。活性酸素除去剤を組み込んだ改変雰囲気包装(MAP)は、葉物野菜の腐敗率を最大26%削減しました。ラテンアメリカと東南アジアでの試験導入により、小売後の廃棄物が34%減少しました。リサイクル可能な抗菌性パウチは輸出業者間で普及が進み、衛生面の主張強化によりEUの税関での受け入れ率が18%向上しました。これらの性能向上は、包装ラインのROI重視のアップグレードを促進しています。

次世代包装の設計、開発、流通、導入をリードする国々

次世代包装の世界市場は、2025年から2035年の間に6.4%のCAGRで成長すると予想されています。韓国は、食品および医薬品分野におけるスマートラベリング技術とアクティブ包装システムへの積極的な投資に支えられ、この世界平均と6.4%で同水準の成長率を見込んでいます。

イギリスは6.2%のCAGRで続き、持続可能性の要件強化と消費者製品におけるリサイクル可能でスマートな包装の需要拡大が要因です。アメリカ合衆国は6.1%のCAGRを報告し、企業は自動化とIoT統合型包装ラインの拡大を進めています。

日本の CAGR は 5.9% で、世界平均をわずかに下回っています。これは、高齢化に伴い、開けやすい、不正開封防止機能を備えたデザインの採用が進んでいるためです。OECD 諸国は、規制の革新と高度な研究開発能力により市場を形作っている一方、BRICS 諸国および ASEAN 諸国では、スマートパッケージングのインフラが成熟し続けるため、2030 年以降、成長がさらに加速すると予想されます。

本レポートでは、40 以上の国々に関する洞察を提供しています。その中から、戦略的影響力および成長軌道が顕著な 4 カ国を以下にご紹介します。

韓国の次世代包装市場の需要見通し

2035 年までの CAGR は 6.4% と、韓国は次世代包装イノベーションのリーダーとして台頭しています。2020 年から 2024 年にかけては、化粧品および家電分野が採用を牽引する見通しです。スマート小売およびコールドチェーン物流の急速な拡大により、アクティブでインテリジェントな包装ソリューションの需要が高まっています。韓国のテクノロジー企業は、包装に組み込み型センサや NFC ベースの追跡技術への投資を進めています。

- 政府は、デジタル経済計画の一環として、スマート包装の研究開発に資金援助を行っています

- 化粧品ブランドは、汚染防止と鮮度表示機能を備えたデザインに移行しています

- コールドチェーン食品の輸出が、温度に敏感な包装の採用を後押ししています

英国の次世代包装市場のイノベーション動向

2025年から2035年までの年間平均成長率(CAGR)6.2%で成長すると予測されるイギリス市場は、包装の持続可能性において変革期を迎えています。2020年から2024年にかけては、小売業の規制遵守義務を背景に、リサイクル可能で堆肥化可能な素材の使用が増加しました。今後、食品・飲料ブランドは、賞味期限の延長と廃棄物削減を目的として、インテリジェントラベル、酸素吸収剤、抗菌層を包装に組み込む動きが加速しています。

- リアルタイムの鮮度追跡のためにスマートラベルを採用する大手食料品店

- 顧客エンゲージメントの向上のために QR コード付きパッケージを導入する FMCG ブランド

- 材料回収システムの革新を加速する包装税改革

米国における次世代包装市場の戦略的成長

米国市場は、2020 年から 2024 年にかけての初期段階の採用から、2035 年まで年平均成長率 6.1% で成長すると予測されています。現在、食品、医療、e コマースの各分野における自動化とサプライチェーンのトレーサビリティへの投資の増加が、成長の原動力となっています。センサ搭載パッケージ、RFID タグ、不正開封防止技術などが注目されています。

- 返品削減のためにスマート包装を採用する E コマースの物流ハブ

- ブリスター包装に湿度管理ソリューションを統合する製薬会社

- 米国農務省が支援する、インテリジェントな食品トレーサビリティ包装のパイロットプロジェクト

日本の次世代包装市場における新たな用途

日本は今後10年間で年平均成長率(CAGR)5.9%で拡大すると予測されています。2020年から2024年にかけては、スマートパッケージングへの消費者関与が限定的だったため成長が鈍化しましたが、コンビニエンスストアチェーンがトレーサビリティと鮮度監視システムを採用する動きが加速しています。ミニマリズムと埋め込み型インテリジェンスを両立させたパッケージングに重点が置かれています。

- 主要コンビニエンスストアチェーンが鮮度表示スマートフィルムのパイロット導入

- 高密度都市の物流を最適化する、テクノロジーを駆使したパッケージデザイン

- 部品腐食防止のためにアクティブパッケージを採用する家電業界

次世代パッケージの主要サプライヤー

次世代パッケージ市場は、イノベーションを牽引するリーダー企業が競争環境を形成しており、適度な統合が進んでいます。Amcor plc は、食品および医療用パッケージに統合された画期的なバイオベースの再生可能ポリマーソリューションを武器に、世界シェア約 20% を占めてトップの座を維持しています。

Avery DennisonとSealed Airはそれぞれ約12%のシェアを占め、小売業とECで人気のスマートラベル技術とバリア包装フォーマットを強みにしています。Stora EnsoとSmurfit Kappaは紙ベースの持続可能包装で合計約10%のシェアを握り、繊維ベースの代替素材に注力しています。

BASF SEとStoropackは、温度管理が必要な輸送向けに高度なフォームと断熱包装に特化し、合わせて約8%のシェアを保持しています。EcoEnclose、PolyPak、およびFluence Automationは、それぞれ堆肥化可能、低炭素、自動化対応システムでニッチ市場をターゲットにしています。

次世代の包装業界に関する最近のニュース

2024年11月、Amcor は、Berry Global との株式交換による合併を発表しました。合併後の新会社 Amcor plc は、2028年までに年間 6億5000万ドルのシナジー効果を見込んでおり、消費者向け、ヘルスケア、および持続可能な包装製品の提供を大幅に拡大することを目指しています。

次世代包装市場の主要企業

- Amcor plc

- Avery Dennison Corporation

- Sealed Air Corporation

- Stora Enso

- BASF SE

- Storopack

- EcoEnclose

- PolyPak Packaging

- Smurfit Kappa

- Fluence Automation

主なセグメント

包装の種類別:

アクティブ包装(抗菌剤、ガス除去剤、ガス放出剤など)、インテリジェント包装(センサ、インジケータ、タグ)、調整雰囲気包装などが含まれます。

用途別:

食品・飲料、ヘルスケア・医薬品、パーソナルケア、物流・サプライチェーン、自動車・産業などの分野で使用されています。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西欧、中東・アフリカで分析されています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 過去の市場規模(10億米ドル)および数量分析、2020-2024

- 現在および将来の市場規模(10億米ドル)および数量予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024年の世界市場価格分析および2025-2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、包装タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の包装タイプ別、過去の市場規模(10億米ドル)および数量分析

- 2025年から2035年までの現在の市場規模(10億米ドル)および数量分析、および包装タイプ別の予測

- アクティブパッケージ

- 抗菌剤

- ガススカベンジャー

- ガスエミッター

- その他(湿気および腐食防止

- インテリジェントパッケージ

- センサ

- インジケータ

- タグ

- アクティブパッケージ

- 2020年から2024年のパッケージタイプ別前年比成長率分析

- 2025年から2035年のパッケージタイプ別絶対機会分析

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、用途別

- はじめに / 主な調査結果

- 2020 年から 2024 年の用途別市場規模(10 億米ドル)および数量分析

- 2025 年から 2035 年の用途別市場規模(10 億米ドル)および数量分析と予測

- 食品および飲料

- ヘルスケアおよび医薬品

- パーソナルケア

- ロジスティクスおよびサプライチェーン

- その他(自動車および産業

- 用途別前年比成長率分析、2020-2024

- 用途別絶対機会分析、2025-2035

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別市場規模(10億米ドル)および数量分析

- 2025年から2035年の地域別市場規模(10億米ドル)および数量分析と予測

- 北

- ラテンアメリカ

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力度分析(地域別

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別市場規模(10億米ドル)および数量の傾向分析、2020-2024

- 市場規模(10億米ドル)および市場分類別数量予測、2025-2035年

- 国別

- 米国

- カナダ

- メキシコ

- 包装タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(10億米ドル)および市場分類別ボリュームの傾向分析、2020-2024

- 市場規模(10億米ドル)および市場分類別ボリューム予測、2025-2035

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 包装タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および市場分類別数量の推移分析、2020年~2024年

- 市場規模(10億米ドル)および市場分類別数量予測、2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 包装タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(10 億米ドル)および市場分類別数量動向分析、2020-2024

- 市場規模(10億米ドル)および市場分類別数量予測、2025-2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 包装タイプ別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主なポイント

- 東アジア市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(10億米ドル)および市場分類別数量の傾向分析、2020-2024

- 市場規模(10億米ドル)および市場分類別数量予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 包装タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(10 億米ドル)および市場分類別数量の傾向分析、2020-2024

- 市場規模(10億米ドル)および市場分類別数量予測、2025年~2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 包装タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主なポイント

- 中東およびアフリカ市場分析 2020-2024 および 2025-2035 年の予測、国別

- 過去の市場規模(10億米ドル)および市場分類別数量の傾向分析、2020-2024

- 市場規模(10億米ドル)および市場分類別数量予測、2025-2035

- 国別

- GCC 諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他の MEA

- 包装タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 包装タイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 包装タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 包装タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 包装タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 包装タイプ別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 包装の種類別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 包装の種類別

- 用途別

- 競争分析

- 競争の深層分析

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Avery Dennison Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Stora Enso

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Storopack

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- EcoEnclose

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PolyPak Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Smurfit Kappa

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Fluence Automation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor plc

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模予測

- 表 3:2020 年から 2035 年までの包装タイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模予測(包装タイプ別

- 表 5:2020 年から 2035 年までの世界市場規模予測(用途別

- 表 6:2020 年から 2035 年までの世界市場規模予測(用途別

- 表 7:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(包装の種類別

- 表 10:2020 年から 2035 年までの北米市場規模予測(包装タイプ別

- 表 11:2020 年から 2035 年までの北米市場規模予測(用途別、10 億米ドル

- 表 12:2020 年から 2035 年までの北米市場規模予測(用途別

- 表 13:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(国別

- 表 14:2020 年から 2035 年までのラテンアメリカ市場規模予測(国別

- 表 15:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(包装タイプ別

- 表 16:ラテンアメリカ市場規模予測(包装タイプ別)、2020 年~2035 年

- 表 17:ラテンアメリカ市場規模予測(用途別、2020 年~2035 年

- 表 18:ラテンアメリカ市場規模予測(用途別)、2020 年~2035 年

- 表 19:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場価値(10 億米ドル)予測(包装の種類別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模予測(包装タイプ別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模予測(用途別、10 億米ドル

- 表 24:2020 年から 2035 年までの西ヨーロッパの市場規模予測(用途別

- 表 25:2020 年から 2035 年までの東ヨーロッパの市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパの市場規模予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(10 億米ドル)予測(包装の種類別

- 表 28:東ヨーロッパの市場規模予測(包装タイプ別)、2020 年~2035 年

- 表 29:東ヨーロッパの市場規模予測(アプリケーション別、2020 年~2035 年

- 表 30:東ヨーロッパの市場規模予測(アプリケーション別)、2020 年~2035 年

- 表 31:2020 年から 2035 年までの東アジアの市場規模(10 億米ドル)予測(国別

- 表 32:2020 年から 2035 年までの東アジアの市場規模予測(国別

- 表 33:2020 年から 2035 年までの東アジアの市場規模(10 億米ドル)予測(包装の種類別

- 表 34:東アジアの市場規模予測(包装タイプ別)、2020 年~2035 年

- 表 35:東アジアの市場規模予測(用途別、2020 年~2035 年

- 表 36:東アジアの市場規模予測(用途別)、2020 年~2035 年

- 表 37:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測

- 表 38:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模予測(国別

- 表 39:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(包装の種類別

- 表 40:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模予測(包装タイプ別

- 表 41:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模予測(用途別、10 億米ドル

- 表 42:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模予測(用途別

- 表 43:2020 年から 2035 年までの国別中東およびアフリカ市場規模予測(10 億米ドル

- 表 44:2020 年から 2035 年までの国別中東およびアフリカ市場規模予測

- 表 45:2020 年から 2035 年までの包装種類別中東およびアフリカ市場規模予測(10 億米ドル

- 表 46:2020 年から 2035 年までの中東およびアフリカの市場規模予測(包装タイプ別

- 表 47:2020 年から 2035 年までの中東およびアフリカの市場規模予測(用途別、10 億米ドル

- 表 48:2020 年から 2035 年までの中東およびアフリカの市場規模予測(用途別

図表

- 図 1:2020 年から 2035 年までの世界市場規模予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(包装タイプ別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(包装タイプ別

- 図 6:包装タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の用途別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの用途別世界市場の前年比成長率比較

- 図 9:用途別世界市場魅力度分析

- 図 10:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図16:東欧市場における2025年から2035年までの増分$機会

- 図17:東アジア市場における2025年から2035年までの増分$機会

- 図18:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図19:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 20:2025 年および 2035 年の北米市場における国別市場価値シェアおよび BPS 分析

- 図 21:2025 年および 2035 年の北米市場における包装タイプ別市場価値シェアおよび BPS 分析

- 図 22:2025 年から 2035 年までの北米市場における包装タイプ別前年比成長率比較

- 図 23:北米市場の魅力度分析(包装タイプ別

- 図 24:北米市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 25:北米市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 26:北米市場の魅力度分析(用途別

- 図 27:2025 年および 2035 年のラテンアメリカ市場価値シェアおよび BPS 分析(国別

- 図 28:2025 年および 2035 年のラテンアメリカ市場価値シェアおよび BPS 分析(包装タイプ別

- 図 29:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率比較(包装タイプ別

- 図 30:ラテンアメリカ市場の魅力度分析(包装タイプ別

- 図 31:ラテンアメリカ市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 32:ラテンアメリカ市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 33:ラテンアメリカ市場の魅力度分析(用途別

- 図 34:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 35:2025 年および 2035 年の西ヨーロッパ市場における包装タイプ別市場価値シェアおよび BPS 分析

- 図 36:2025 年から 2035 年までの西ヨーロッパ市場における包装タイプ別前年比成長率比較

- 図 37:西ヨーロッパ市場の魅力度分析(包装タイプ別

- 図 38:西ヨーロッパ市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 39:西ヨーロッパ市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 40:西ヨーロッパ市場の魅力度分析(用途別

- 図 41:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 42:2025 年および 2035 年の東ヨーロッパ市場における包装タイプ別市場価値シェアおよび BPS 分析

- 図 43:2025 年から 2035 年までの東ヨーロッパ市場における包装タイプ別前年比成長率比較

- 図 44:東ヨーロッパ市場の魅力度分析(包装タイプ別

- 図 45:東ヨーロッパ市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 46:東ヨーロッパ市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 47:東ヨーロッパ市場の魅力度分析(用途別

- 図 48:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 49:2025 年および 2035 年の東アジア市場における包装タイプ別市場価値シェアおよび BPS 分析

- 図 50:2025 年から 2035 年までの東アジア市場における包装タイプ別前年比成長率比較

- 図 51:東アジア市場の魅力度分析(包装タイプ別

- 図 52:東アジア市場におけるアプリケーション別市場価値シェアおよび BPS 分析(2025 年および 2035 年

- 図 53:東アジア市場におけるアプリケーション別前年比成長率比較(2025 年~2035 年

- 図 54:東アジア市場の魅力度分析(アプリケーション別

- 図 55:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 56:2025 年および 2035 年の南アジアおよび太平洋市場における包装タイプ別市場価値シェアおよび BPS 分析

- 図 57:2025 年から 2035 年までの南アジアおよび太平洋市場における包装タイプ別前年比成長率比較

- 図 58:南アジアおよび太平洋地域の市場魅力分析(包装タイプ別

- 図 59:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 60:南アジアおよび太平洋地域の市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 61:南アジアおよび太平洋地域の市場魅力分析(用途別

- 図 62:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 63:2025 年および 2035 年の中東およびアフリカ市場における包装タイプ別市場価値シェアおよび BPS 分析

- 図 64:2025 年から 2035 年の中東およびアフリカ市場における包装タイプ別前年比成長率比較

- 図 65:中東およびアフリカの市場魅力分析(包装タイプ別

- 図 66:中東およびアフリカの市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 67:中東およびアフリカの市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 68:用途別中東およびアフリカ市場の魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析