❖本調査資料に関するお問い合わせはこちら❖

非血管ステント市場規模とシェア予測見通し 2025年から2035年

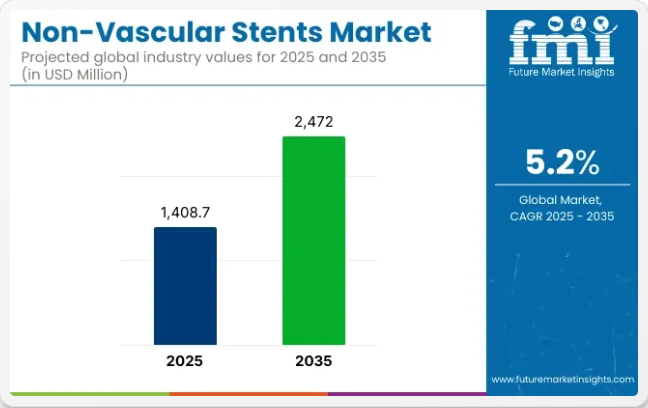

世界の非血管ステント市場は、2025年に14億870万米ドルと評価され、2035年までに24億7200万米ドルに達すると予測されており、予測期間中の複合年間成長過程率(CAGR)は5.2%を記録する見込みです。

非血管ステント市場の規模は、消化器科、呼吸器内科、泌尿器科、腫瘍内科など複数の専門分野で低侵襲治療が普及するにつれ、着実に拡大している。悪性閉塞に対する緩和的介入や良性狭窄の治療需要の増加が、世界的に手技件数を牽引している。

薬剤溶出性コーティング、完全被覆金属ステント、生分解性プラットフォームなどのステント設計の進歩は、再狭窄、移動、長期合併症に関連する制限に対処している。消化器癌、慢性閉塞性肺疾患、胆道閉塞、良性前立腺肥大症の発生率増加が臨床導入を促進している。

医療コスト削減と患者の生活の質向上を目的に、医療システムが低侵襲アプローチを優先する傾向が強まる中、非血管用ステント市場は着実な成長過程にあります。特に、バイオ吸収性ステントや次世代ポリマーベースステント技術といった新興技術が後期開発段階に入っていることが追い風となっています。

ボストン・サイエンティフィック、クック・メディカル、テウン・メディカル、オリンパス株式会社、マイクロテック、メリット・メディカルといった主要メーカーは、非血管用ステント製品群の積極的な拡充を進めています。これらの企業は、短期的・長期的な患者転帰の改善に向け、先進材料、改良された抗移動設計、薬剤溶出技術に注力している。2024年、CGBIOの胆管用ステント「ARISTENT」が日本でPMDA承認を取得「日本市場を起点にグローバル展開を加速」

CGBIOのユ・ヒョンソンCEOは「胆管用ARISTENTの発売に続き、食道・十二指腸・結腸用ステントを順次リリースし競争力を強化する。今後発売予定の消化管用止血粉末『CGゲル』とのシナジーを通じ、消化器科分野での事業拡大を図る」と述べた。

これにより、近い将来の国内発売を皮切りに、米国やヨーロッパなどのグローバル市場への参入を加速し、グローバルなステント専門企業として台頭し、世界の医療機器市場における地位を固めることを目指します。」本発売は、特に腫瘍内科主導の消化器内視鏡処置において、高度な内視鏡的処置に特化したステントに対する需要の高まりに対応するものです。

北米は非血管ステント市場を牽引しており、高い処置件数、先進内視鏡技術の早期導入、低侵襲処置に対する保険償還が背景にある。

米国の三次医療機関では、複雑な消化器悪性腫瘍に対し、完全被覆金属ステントおよび内視鏡超音波ガイド下ステント留置技術の採用が急速に進んでいる。腫瘍専門医と内視鏡的治療専門医の連携強化により、進行がんに対する緩和的ステント留置の普及が促進されている。

ヨーロッパの非血管ステント市場は、各国医療制度の費用対効果対策と内視鏡・気管支鏡下ステント留置術の専門性向上を背景に拡大中。ドイツ、フランス、北欧諸国は食道・胆道・気道領域における先進的被覆金属ステント導入を主導。

EU医療機器規則(MDR)の規制調和により、新規生分解性ステントプラットフォームのCEマーク認証取得が促進されている。公的保険者は、高リスク患者に対する外科手術の代替手段として、低侵襲ステント留置術の支援を拡大している。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期期間における世界非血管ステント市場の予想CAGRを示しています。2024年から2035年までの10年間の前半(H1)では、事業は5.9%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)では、やや低い5.6%の成長過程が続くと予測されています。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で5.2%とわずかに低下し、下半期では4.7%と中程度の低下が見込まれる。前半期(H1)では市場が70.00ベーシスポイント(BPS)減少した一方、後半期(H2)では90.00ベーシスポイント(BPS)増加した。

非血管ステント市場を主要投資セグメント別に分析

尿管ステントが非血管ステント市場を牽引:泌尿器科的介入の需要拡大が要因

2025年、尿管ステントは非血管ステント市場全体の収益シェアの38.7%を占めると予測される。この優位性は、腎結石、尿路閉塞、尿管狭窄などの泌尿器疾患の有病率増加に起因する。これらの疾患では尿流を維持し閉塞を緩和するために尿管ステントが必要となる。

このセグメントの成長過程は、快適性の向上、感染リスクの低減、容易な留置を実現するステント設計の進歩によって促進されている。尿管ステントは、比較的簡便な挿入プロセスと、腎障害や感染症などの合併症予防における重要な役割から好まれる。さらに、低侵襲泌尿器科手術を受ける患者数の増加や腎臓健康への意識の高まりが、尿管ステントの採用をさらに後押ししている。

生体適合性と患者快適性の向上により非金属ステントが市場を支配

2025年までに、非金属ステントは非血管ステント市場において52.2%の収益シェアを占めると予測される。このセグメントの優位性は、有害反応リスクを低減し患者快適性を向上させる生体適合性材料への選好の高まりに起因する。

シリコーン、ポリウレタン、生体高分子などの非金属製ステントは、従来の金属製ステントと比較して柔軟性、挿入の容易さ、組織刺激リスクの低減が評価され、需要が高まっている。このセグメントの成長過程は、非金属ステントの性能と耐久性を向上させた材料科学の進歩によって牽引されている。

さらに、尿管や胆管など、異物反応の最小化が極めて重要な敏感な部位では、非金属ステントがしばしば優先的に選択される。低侵襲手術への移行が進み、除去が容易で合併症リスクの低いステントへの需要が高まっていることも、非金属ステントの採用拡大を支えており、多くの医療現場で人気の選択肢となっている。

P1: 非血管ステントの世界市場規模は、2025年に14億870万米ドル、2035年には24億7200万米ドルに達すると予測されている。予測期間中の非血管ステントの需要は、5.2%のCAGRで増加すると見込まれる。

尿管ステントは2025年に38.7%の市場を占めると予測されており、これは泌尿器疾患の有病率増加に起因する。非金属ステントは、有害反応リスクを低減し患者快適性を向上させる生体適合性材料への選好が高まっていることから、52.2%の市場シェアで応用分野を支配する見込みである。

業界の主なハイライト

製品設計と材料の革新が非血管用ステント市場の成長過程を牽引

ニチノール、コバルトクロム、ポリマー複合材などの先進材料は、ステントの耐久性、柔軟性、生体適合性に革命をもたらした。これにより解剖学的構造への適応性向上、移動や穿孔のリスク低減、患者の快適性が実現している。

例えば、ニチノールの形状記憶特性により、特に消化管や胆道領域において、ステントは留置後に拡張し、動的な解剖学的変化に適応することが可能となった。

さらに、フルカバードステントや自己拡張型ステントといった新規設計は、狭窄や閉塞の治療を改善した。フルカバードステントは組織の侵入を防ぎ、再狭窄などの合併症を低減する一方、自己拡張型ステントは複雑な症例における処置の精度と適応性を高める。これらの革新は従来設計の限界を克服し、医療従事者による普及を促進している。

例として、ボストン・サイエンティフィック社のWallFlex Biliary RXステントシステムは、自己拡張型ニチノール構造と完全被覆設計を融合。悪性腫瘍による胆道閉塞を効果的に管理しつつ、移動リスクを低減する。別の例として、クックメディカルのジルバーPTXステントは、ニチノールと薬剤溶出技術を統合し、構造的サポートと局所的な薬剤送達を両立させている。

要約すると、材料と設計の継続的な進歩がステントの有効性と安全性を向上させ、非血管ステント市場の成長過程を促進している。

デリバリーシステムの進歩は非血管ステント市場の成長過程における重要な推進力

先進的なデリバリーシステムはステントの円滑な留置を可能にする。ステント留置プロセスを簡素化し、複雑さとエラー発生確率の低減に寄与する。この親水性特性は通過時の摩擦を低減し、処置中の患者への外傷を軽減する。

放射線不透過性マーカーは、画像診断下で外科医が経路を可視化できるようにすることで正確な視認性を提供し、複雑な解剖学的部位における理想的な位置決めを容易にする。

この方向での進歩は合併症発生率の低下、処置時間の短縮、患者アウトカム全体の改善をもたらすため、非血管ステントの使用は医療提供者と患者の双方から好まれる選択肢となっている。

この使いやすさと安全性プロファイルの向上により、胆道・食道・結腸閉塞治療における非血管ステントの採用が大幅に増加している。

デリバリーシステム設計における革新例としては、精密な配置を可能にする制御放出機構を備えたボストン・サイエンティフィック社のWallFlex Biliary RXステントシステムや、食道狭窄部への円滑な植込みを目的とした独自デリバリーシステムを採用したM.I. Tech社のHanarostent Esophagusが挙げられる。これらのシステムは、先進技術が臨床現場のニーズに如何に特化して対応しているかを実証している。

結論として、低侵襲展開技術は非血管ステントの有用性と有効性を高めるだけでなく、手技リスクを低減し、世界的な普及拡大と市場成長を牽引している。

局所的に治療薬を放出する薬剤溶出型ステントが非血管ステント市場で注目を集めている

薬剤溶出型非血管ステントは、管腔の開存性を維持すると同時に閉塞部位へ直接治療薬を送り込むという二重の目的を果たすため、市場機会において最も有望視されている。

これらのステントは薬剤を局所的に放出するため、全身性の副作用を最小限に抑えつつ、悪性・良性閉塞に伴う炎症、再狭窄、感染を効果的に対処できる。この局所的薬剤送達は、閉塞の機械的緩和と同時に腫瘍進行を抑制できる悪性腫瘍患者にとって特に有益である。

具体例としてクックメディカル社のジルバーPTX薬剤溶出型末梢ステントが挙げられる。胆管閉塞治療向けに開発された本薬剤溶出ステントは、抗増殖作用で知られるパクリタキセルを放出。再狭窄リスクを低減しつつ胆汁の流れを維持する。困難な条件下での実証済み有効性により、胆管ステント市場におけるリーダー的地位を確立している。

悪性胆管狭窄症向けに設計された薬剤溶出機構を備えたボストン・サイエンティフィック社のウォールフレックス・ビリアリーRX完全被覆ステントシステム(逆流防止弁付)もその一例である。胆管の再狭窄を防止すると同時に、逆流防止技術を組み込むことで患者の治療成績を向上させ、合併症を低減する。

要約すると、薬剤溶出型非血管ステントは、高度な治療能力と複雑な病態管理における有効性により、市場において収益性の高い機会を提供している。その二重作用メカニズムは、インターベンショナル医療における変革的なソリューションとしての地位を確立している。

非血管ステント市場成長過程の重大な障壁として浮上する感染リスクとバイオフィルム形成

感染とバイオフィルム形成は、非血管ステント市場の成長過程にとって深刻な障壁となっている。ステント留置に関連する感染は、長期入院、再手術、医療費増加などの深刻な合併症を引き起こす可能性がある。これらのリスクは医療提供者と患者の双方をステント治療から遠ざけ、市場の潜在力を制限する恐れがある。

さらに特に懸念されるのはバイオフィルム形成であり、これは細菌がステント表面に付着し増殖し、除去が極めて困難な保護層を形成する現象である。

この現象は感染リスクを高めるだけでなく、治療結果を複雑化させる。バイオフィルムは特に長期間留置されたステント上で急速に形成され、慢性感染症やその他の合併症を引き起こすことが確認されている。

さらに、こうしたリスクへの認識の高まりにより、医療従事者は特に高リスク患者群において非血管ステントの処方に慎重になる可能性がある。こうした慎重姿勢は、感染リスク低減のための新技術が開発されているにもかかわらず、新ステント技術の導入を遅らせる可能性がある。

さらに、合併症発生率の上昇は新製品承認に対する規制要件の厳格化を招き、新ステントソリューションの市場投入に要する時間と追加コストを増加させる。

したがって、メーカーがこれらの課題を解決しつつ、広範な使用に経済的に耐えうる効果的で安全な製品を開発することは困難となる。したがって、感染とバイオフィルム形成という二重の脅威が、非血管ステント市場の成長過程を著しく阻害している。

市場集中度

ティア1企業は市場をリードする企業群であり、世界市場で58.9%という大きなシェアを占める。これらの企業は、製品ポートフォリオの拡大と先端技術へのアクセスを目的として、戦略的提携や買収を行っている。

さらに、自社製品の有効性と安全性を検証するため、広範な臨床試験を重視している。ティア1の主要企業には、ボストン・サイエンティフィック・コーポレーション、ベクトン・ディッキンソン・アンド・カンパニー(BD)、メドトロニック、クック・メディカルが含まれる。

ティア2企業には、特定地域に存在感を示し地域市場に大きな影響力を持つ中堅企業が含まれ、約21.9%の市場シェアを占める。これらは通常、多専門病院や研究機関との提携を追求し、新興技術を活用して製品開発を加速させる。

これらの企業は機敏性と適応力を重視し、新製品を迅速に市場投入できるほか、特定の医療ニーズに対応しています。さらに、競争力のある価格設定を実現するため、コスト効率の高い生産方法に注力しています。ティア2の主要企業には、コンメッド・コーポレーション、エラCS株式会社、グラウコス・コーポレーション、ホブス・メディカル・インクなどが挙げられます。

最後に、Micro-Tech (Nanjing) Co., Ltd.やMerit Medical Systemsなどのティア3企業は、特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2・3企業も重要な貢献を果たしており、非血管ステントの販売がダイナミックで競争的な状態を維持している。

国別洞察

以下のセクションでは、非血管ステント市場における各国別の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供する。

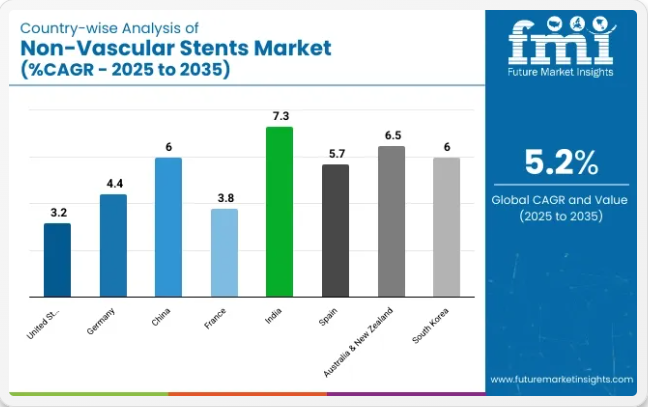

米国は2035年まで高い市場シェアを維持し、北米地域で引き続き主導的立場にあると見込まれる。南アジア・太平洋地域では、インドが2035年までに7.3%のCAGR(年平均成長率)を記録すると予測されています。

主要企業の強力な市場プレゼンスが、米国における非血管ステント市場の成長過程に大きく寄与している。

米国非血管ステント市場は、2025年から2035年の間に3.2%のCAGRを示す見込みである。現在、北米市場で最大のシェアを占めている。

メドトロニック、ボストン・サイエンティフィック、クック・メディカルといった強固な市場プレゼンスを持つ企業が市場シェアを支配し、米国市場における非血管用ステントの成長過程を高めている。

研究開発(R&D)活動への多額の投資により、新製品や改良技術が消費者における地位を強化し、先進技術、薬剤溶出型ステント、生分解性ステントといった分野で患者の治療成果向上に好影響を与えている。

もう一つの要因は、これらの企業が巨大な流通網と医療提供者との強固な関係を活かし、自社製品の広範な普及を図っている点である。競争環境は絶え間ない革新と市場需要への迅速な対応を促し、新技術が育つ環境を促進する。

米国市場は、多様な高品質な非血管ステントの利点を享受しており、複数の慢性疾患を効果的に治療する低侵襲手術への需要増加に対応している。このイノベーションと市場の相互作用が、非血管ステント市場における米国のトップポジションを確固たるものにしている。

高齢化社会の進展が非血管ステント市場の成長過程条件を創出

中国の非血管ステント市場は、2025年から2035年にかけて6.0%のCAGR(年平均成長率)を示す見込みである。現在、東アジア市場で最大のシェアを占めており、この傾向は予測期間中も継続すると見込まれている。

中国の高齢者人口増加が非血管ステント市場の主要な成長要因である。高齢患者は消化管、胆道、気管支閉塞などの疾患を診断される可能性が高く、治療には非血管ステントの適用が必要となる。

人口動態の変化に伴い、高齢患者における低侵襲手術の需要が増加している。特にこれらの治療法は回復期間が短く、外科的合併症リスクが低いという特徴があるためである。

中国の医療環境は高齢化社会のニーズに対応すべく変革を遂げており、より多くの診断・治療技術への十分なアクセスを提供している。

加齢関連疾患の増加が顕著であり、これら全ての技術を容易に入手可能かつ手頃な価格で提供するため、医療インフラへの多額の投資が行われている。この結果、中国の高齢者人口の増加は、非血管用ステントの採用だけでなく、その革新においても成長過程の重要な推進力となっている。

インドにおける腎臓疾患症例の増加は、新たな治療ソリューションへの需要を促進し、市場成長を牽引している。

インドの非血管用ステント市場は、2025年から2035年にかけて7.3%のCAGR(年平均成長率)を示す見込みである。現在、南アジア・太平洋市場において最大のシェアを占めており、この傾向は予測期間中も継続すると見込まれています。

ステント留置を必要とする疾患の増加は、インドにおける非血管用ステント市場の主要な推進要因の一つです。消化管閉塞、胆道閉塞、尿路疾患の有病率上昇が、効果的な治療法の必要性を高めています。

こうした要因には、食習慣、高い肥満率、高齢人口の割合増加などが含まれ、これらの疾患の増加傾向につながっている。これにより、症状軽減と患者転帰改善のために非血管用ステントの使用がさらに求められている。

治療の傾向は現在、侵襲性の低い非血管用ステントへと移行している。これは主に慢性疾患において、回復期間が短く合併症リスクが低い結果をもたらすためである。全病院・医療施設における診断機器の普及は、閉塞性疾患の早期発見をさらに促進し、需要拡大に寄与している。

人口における疾患の高罹患率は巨大な市場潜在力を示しており、この要因がインド全土における非血管ステントの使用と製造を牽引している。

競争環境

市場プレイヤーは競争力を維持するため、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携といった戦略を展開している。

これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、グローバル市場での存在感を拡大するための戦略的パートナーを積極的に探すことです。

非血管ステント市場における最近の業界動向

- 2024年11月、PrediSurgeはMedtronicとの提携を発表し、Medtronicの業界をリードするEndurant™ステントグラフトを患者に使用することを選択した顧客にPrediSurgeを提供します。

- 2024年10月、メドトロニックは米国食品医薬品局(FDA)から治験用医療機器免除(IDE)の承認を取得し、ステント内再狭窄(ISR)および新規小血管病変を対象としたPrevail™冠動脈パクリタキセル薬物溶出バルーン(DCB)の治験を開始すると発表した。

- 2024年3月、ボストン・サイエンティフィック社は、冠動脈疾患患者における冠動脈ステント内再狭窄(ISR)の治療を適応とするAGENT™薬剤溶出バルーン(DCB)について、米国食品医薬品局(FDA)の承認を取得したと発表しました。ISRとは、プラークや瘢痕組織によるステント留置血管の閉塞または狭窄を指します。

- 2022年6月、ボストン・サイエンティフィック社は、内視鏡および泌尿器科手術用医療機器の韓国上場メーカー兼販売会社であるM.I.Tech社の過半数株式を、Synergy Innovation社から取得する最終契約を締結したと発表した。

非血管ステント市場の主要企業

- Boston Scientific Corporation

- Becton, Dickinson and Company (BD)

- Medtronic

- Cook Medical

- CONMED Corporation

- ELLA – CS, s.r.o.

- Glaukos Corporation

- HOBBS MEDICAL, INC

- Micro-Tech (Nanjing) Co., Ltd.

- Merit Medical Systems

非血管ステント市場の主要セグメント

製品種類別:

製品種類別では、胆道ステント、食道ステント、結腸ステント、気管支ステント、尿管ステントに分類される。

材質別:

材質別では、金属ステント、非金属ステント、ハイブリッドステントに分類される。

用途別:

用途別では、悪性閉塞、良性閉塞、緩和ケアに分類される。

技術別:

技術別では、自己拡張型ステント、バルーン拡張型ステント、薬剤溶出型ステント、生分解性/生体吸収性ステント、逆流防止ステントに分類される。

エンドユーザー別:

エンドユーザー別では、病院、専門クリニック、外来手術センター(ASC)に分類される業界は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- グローバル市場 – 価格分析

- グローバル市場の需要(米ドルベースの価値)と数量(単位)分析 2020年から2024年、および予測 2025年から2035年(過去分析と将来予測を含む)

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 材料別

- 用途別

- 技術別

- エンドユーザー別

- 地域別

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

-

- 胆道ステント

- 食道ステント

- 結腸ステント

- 気管支ステント

- 尿管ステント

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料別

- 金属ステント

- ポリマーステント

- ハイブリッドステント

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 悪性閉塞

- 良性閉塞

- 緩和ケア

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、技術別

- 自己拡張型ステント

- バルーン拡張型ステント

- 薬剤溶出型ステント

- 生分解性/生体吸収性ステント

- 逆流防止ステント

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 専門クリニック

- 外来手術センター(ASC)

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 製品種類別、素材別、用途別、技術別、エンドユーザー形態別による30カ国における2025年から2035年までの売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Boston Scientific Corporation

- Becton, Dickinson and Company (BD)

- Medtronic

- Cook Medical

- CONMED Corporation

- ELLA – CS, s.r.o.

- Glaukos Corporation

- HOBBS MEDICAL, INC

- Micro-Tech (Nanjing) Co., Ltd.

- Merit Medical Systems

-