❖本調査資料に関するお問い合わせはこちら❖

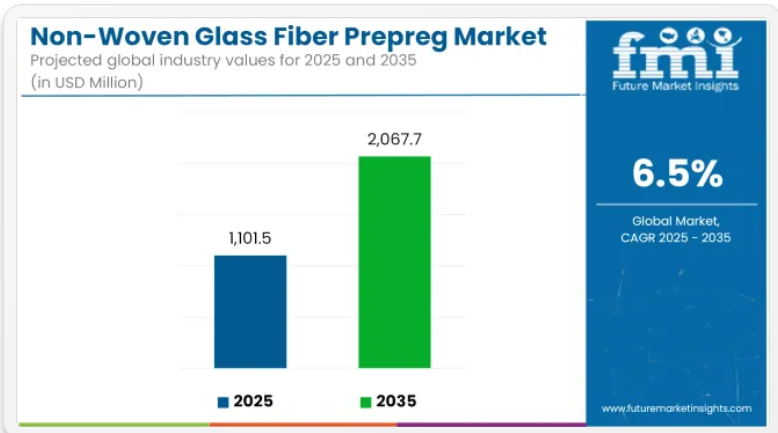

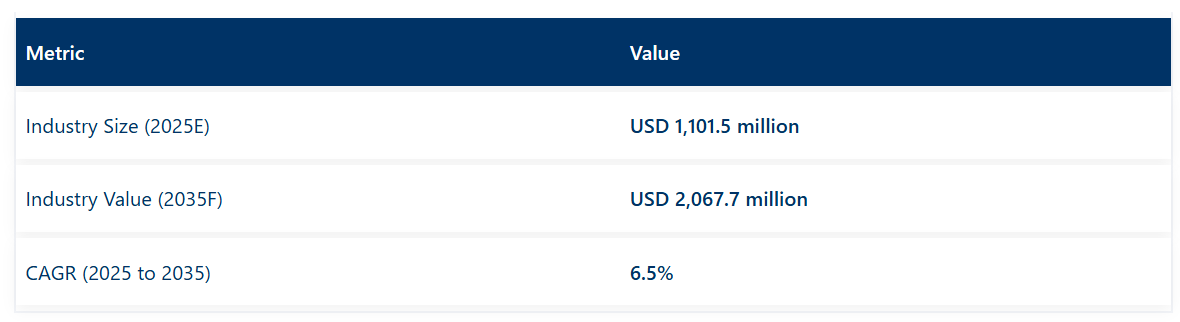

世界の不織布ガラス繊維プリプレグ市場は、2025年に11億150万米ドルと推定され、2035年までに20億6770万米ドルに拡大し、年平均成長率(CAGR)6.5%を記録すると予測されています。

市場成長は、軽量かつ高強度の複合材料が構造補強や耐久性のために使用される風力エネルギー、航空宇宙、建設などの分野における需要増加によって支えられています。

不織布ガラス繊維プリプレグ市場は、航空宇宙、自動車、風力エネルギー、インフラ分野における需要の増加に伴い拡大しております。樹脂を予め含浸させたガラス繊維で構成されるこれらの材料は、軽量化、耐食性、寸法安定性が重要な構造用および断熱用途に使用されます。

自動化製造との相性や樹脂の均一な分布により、大量生産や複雑な設計に適しております。

重要な進展として、エポキシ樹脂やフェノール樹脂などの熱硬化性樹脂の採用が挙げられます。これらは不可逆的に硬化し、高強度で熱的に安定した複合材料を形成します。これらの樹脂は、機械的性能と信頼性が不可欠な荷重支持用途で広く使用されています。

航空宇宙分野では、ナセル、胴体ライニング、客室パネルにプリプレグが使用されています。自動車産業では、ボディパネル、バッテリーケース、アンダーボディシールドに組み込まれ、軽量化と耐衝撃性の向上に貢献しております。

樹脂配合技術の進歩により、従来の課題であった長い硬化時間や取り扱い上の難点などが解決されました。スナップキュアエポキシ樹脂やバイオベース樹脂の導入により、加工速度の向上と持続可能性の向上が同時に実現しております。メーカー各社では、繊維配向の一貫性を確保し製造ばらつきを低減するため、自動積層システムの導入も進めております。

地域別では、米国などの国々では電気自動車プラットフォームや風力タービンブレードにプリプレグが使用されています。欧州連合(EU)では、軽量化モビリティと排出ガス規制が採用を推進しています。韓国と日本では、再生可能エネルギー部品や電子絶縁材にプリプレグが応用されています。

不織ガラス繊維プリプレグ市場の主要投資セグメント別分析

熱硬化性プリプレグは、幅広い産業適合性と熱安定性により、プリプレグの種類別で主導的地位を占めます

熱硬化性プリプレグは、2025年に市場の61.2%を占めると予測され、2035年まで6.4%のCAGRで成長が見込まれています。このセグメントには、不織ガラス繊維マットに含浸されたエポキシ、フェノール、ビニルエステル樹脂システムが含まれます。

これらのプリプレグは、熱安定性と高温下での変形抵抗性により、風力タービンブレード、電気パネル、輸送機器内装などの構造用途で広く採用されています。硬化後、熱硬化性マトリックスは剛性のある架橋構造を形成し、長期的な応力下でも機械的特性を維持します。プリプレグは圧縮成形、積層、樹脂転写成形によって適用されます。

インフラ投資や再生可能エネルギーへの投資を背景に、東アジアおよび西ヨーロッパにおける採用が拡大しています。加工・保管安定性と管理された保存期間により、このセグメントは大規模生産環境に適しています。強度対重量比の優位性を求める複合材料製品メーカーからの安定した需要が、市場成長を後押ししています。

真空バッグ加工は、コスト効率の高い積層体固化と均一な樹脂分布により、加工手段別で主導的地位を占めています

真空バッグ加工は、2025年に不織布ガラス繊維プリプレグ市場の54.8%を占めると予測され、2035年まで6.6%のCAGRで成長が見込まれています。この手段では、プリプレグ積層体を金型に配置し、真空バッグで覆います。これにより、硬化中に層を圧縮して気泡を除去し、樹脂の分布を改善します。

この技術は風力ブレード製造、船舶船体、航空宇宙内装パネルなど幅広い分野で採用されています。オートクレーブシステムを必要とせず適度な圧力制御が可能であり、部品寸法が大きい場合や金型投資が限られる環境での適用に適しています。産業では、設備投資の削減、熱硬化性システムとの互換性、レイアウトの簡便性から真空バッグ成形を好んで採用しています。

市場拡大は、風力エネルギーや軽自動車用複合部品の生産拡大が進む地域、特に手動や半自動プロセスが主流であるアジアやラテンアメリカで顕著です。

課題と機会

課題:加工の複雑さと樹脂適合性の制限

不織布ガラス繊維プリプレグは、用途によって樹脂の完全含浸や層間強度に課題が生じます。このような不織布構造は優れた追従性を有しますが、機械的均一性において織物代替品と比較して不十分な場合があります。

特に温度や圧力が変動する条件下において、繊維を均一に分散させ、硬化時の接着を可能にすることは課題となり得ます。

さらに、多材料互換性(エポキシ、フェノール、ポリエステル)は、機械的精度が不可欠な航空宇宙や自動車などの高性能産業において制約となります。

高い製造コスト、限られたリサイクル経路、取り扱い上の注意が必要な点も、コスト重視や高生産性の製造環境での使用をさらに制限しています。

機会:軽量複合材と高速製造の需要

軽量性、高強度、成形の容易さが複合材の採用を推進しており、特に不織布ガラス繊維プリプレグの使用が拡大しています。これは、いくつかの加工上の課題が継続しているにもかかわらずです。

これらの材料は、汎用性とコスト効率性により有用性が認められ、自動車パネル、風力タービンブレード、船舶構造物、スポーツ用品の部品などに広く使用されています。

不織布プリプレグは、高速成形プロセスにおいてサイクルタイムの短縮と表面仕上げの向上を実現し、メーカーが求める迅速な積層ソリューションの要求に応えています。スナップキュアエポキシやバイオベースマトリックスを含む樹脂化学の新展開により、適合性と持続可能性が向上しています。

電動化と構造最適化が輸送・建設分野を変革する中、不織布プリプレグは複合材料の基盤技術として真価を発揮しつつあります。

国別見通し

アメリカ合衆国

米国では、航空宇宙・自動車・風力エネルギー分野からの堅調な需要を背景に、不織布ガラス繊維プリプレグ市場は着実な成長が見込まれます。耐熱性と寸法安定性に優れるこれらのプリプレグは、優れた強度重量比を備えた軽量構造用途に最適です。

米国メーカーでは、電気自動車のボディパネルへの不織布ガラス繊維プリプレグの採用が拡大しているほか、航空機内装材にも使用されています。再生可能エネルギーへの関心の高まりも、疲労抵抗性と均一な配向性が不可欠なタービンブレード製造用プリプレグの需要を牽引しています。

英国

不織布ガラス繊維プリプレグは、自動車の軽量化と航空宇宙分野の革新により、英国で安定した成長を見せております。英国のエンジニアリング企業は、これらのプリプレグを活用し、車両からの排出ガス削減や、電子自動車(EV)プラットフォームの要求に応じた構造的完全性の向上に貢献しております。

航空宇宙分野では、高い耐火性と加工の均一性が、ナセル、胴体ライニング、客室パネルなどの部品へのプリプレグ採用を推進しております。複合材料研究への継続的な投資と輸出主導型生産により、市場基盤は強化されつつあります。

欧州連合(EU)

欧州連合(EU)は、自動車分野、鉄道、船舶、風力発電などの複合材料用途を基盤に、不織布ガラス繊維プリプレグ市場を主導しています。高性能複合材料部品の生産は、ドイツ、フランス、スペインから他国へ拡散し、構造用および半構造用アプリケーション向けの設計をカバーしていく見込みです。

EUでは、モビリティ分野における燃費効率の向上と排出ガス削減の優先化が求められる中、軽量かつリサイクル可能な素材の採用が加速しております。地域メーカーは、厳格なREACHおよびECHA規制に準拠した熱硬化性・熱可塑性プリプレグの開発にも取り組んでおります。

日本

日本の不織布ガラス繊維プリプレグ市場は、電子部品や自動車用途での需要増加により、着実な成長を続けております。日本の老舗自動車メーカー各社は、衝突安全性の向上と軽量化を目的に、ドアパネル、バッテリーケース、アンダーボディシールドへのプリプレグ採用を進めております。

プリプレグは電気絶縁性と熱安定性も備えており、多層プリント基板の補強材としても活用可能です。この高精度なプリプレグ製造技術と表面仕上げ管理は、日本国内における技術革新も促進しております。

韓国

再生可能エネルギー源、造船、電気自動車の急速な拡大に伴い、韓国は不織布ガラス繊維プリプレグの潜在的な産業として台頭し続けております。風力発電および防衛分野における輸出機会を活用するため、韓国メーカーはプリプレグベースの複合材用金型や高性能積層板への投資を増加させております。

革新的なアプローチと材料科学を重視する韓国メーカーは、樹脂システムと繊維配向手段の改良により、疲労や環境劣化に対する優れた耐性を備えたプリプレグの生産を進めています。

競争環境の見通し

不織布ガラス繊維プリプレグ市場は、航空宇宙、風力エネルギー、建設分野におけるサプライチェーンの再編と最終用途の多様化によって特徴づけられています。主要サプライヤーは、リードタイムと物流コストを削減するため、主要製造拠点近隣での生産拡大を進めています。一貫性と生産性を維持するため、プロセス自動化と品質管理システムへの投資が実施されています。

樹脂メーカーと複合材加工業者の連携により、構造用途向けの特注材料ソリューションが可能となっています。ガラス繊維や樹脂原料を中心とした原材料価格の変動が、価格戦略と在庫管理に影響を与えています。

- 2025年2月、オーウェンズ・コーニング社はガラス繊維補強材事業をプラナ・グループへ売却する合意を発表いたしました。この決定は、同社が中核事業である建築・建設資材事業に一層注力する方針に沿ったものです。具体的な製品カテゴリーは明らかにされませんでしたが、補強材部門は様々な複合材料用途で役割を担っております。本取引は規制当局の承認を条件に、2025年下半期に完了する見込みです。

主要企業

- Saint-Gobain

- Huntsman International LLC

- Owens Corning

- Toray Advanced Composites

- BASF SE

- SOLVAY

- Mitsubishi Chemical Advanced Materials (MCAM)

- SGL Carbon

- SAERTEX GmbH & Co. KG

- Jushi Group Co. Ltd.

セグメンテーション

プリプレグの種類別:

- 熱可塑性プリプレグ

- 熱硬化性プリプレグ

プリプレグの加工手段別:

- 真空バッグ加工

- オートクレーブ加工

用途別:

- 航空宇宙

- 民間航空機

- 主要構造

- 内装

- 航空エンジン

- 防衛航空機

- ヘリコプター

- 宇宙

- 産業用

- 風力エネルギー

- 電子

- スポーツ用品

- 自動車

- 機械

- 金型

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- プリプレグの種類別

- 用途別

- プリプレグの加工手段別

- プリプレグの種類別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 熱可塑性プリプレグ

- 熱硬化性プリプレグ

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 航空宇宙

- 産業

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、プリプレグ加工手段別

- 真空バッグ加工

- オートクレーブ加工

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国におけるプリプレグ種類別、用途別、プリプレグ加工手段別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Saint-Gobain

- Huntsman International LLC

- Owens Corning

- Toray Advanced Composites

- BASF SE

- SOLVAY

- Setral Chemie GmbH

- SGL Carbon

- SAERTEX GmbH & Co. KG

- Jushi Group Co.Ltd