❖本調査資料に関するお問い合わせはこちら❖

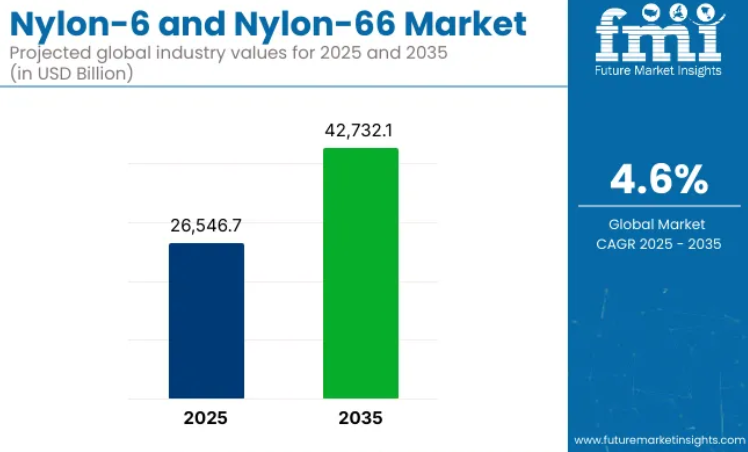

世界のナイロン6およびナイロン66市場は、2025年に265億4670万米ドルに達すると予測されており、2035年までに427億3210万米ドルに達すると見込まれています。

予測期間中の年平均成長率(CAGR)は4.6%となる見込みです。この成長は、自動車生産の増加、軽量ポリマーの使用拡大、ならびに電気・消費財産業における継続的な材料革新によって牽引されています。

2024年、ナイロン消費量は自動車製造の回復と、ボンネット内部品における熱可塑性プラスチックの選好度向上により顕著な上昇傾向を示しました。アジア太平洋地域の各国、特に中国とインドでは、ラジエーターエンドタンク、エンジンカバー、エアインテークマニホールド向けナイロン樹脂の需要が堅調に推移しました。OICA(国際自動車工業連合会)によれば、2023年の世界自動車生産台数は5.6%増加し、高温環境下や構造部品用途におけるナイロンの重要性が再確認されました。

バイオベースナイロンや再生ナイロンといった代替素材の開発が加速する中、市場全体で勢いが増しています。持続可能性目標や規制要件により、主要メーカーは再生可能原料、脱重合プロセス、クローズドループリサイクルシステムへの投資を進めています。

特に循環型経済の目標が調達基準に組み込まれる中、包装、繊維、自動車用途における再生ナイロン採用が拡大しています。これに対応し、南米アメリカ、ヨーロッパ、東アジアでは研究開発資金と協働型サプライチェーンモデルが増加しています。

難燃性と耐熱性を備えたナイロン66の特殊グレードは、電気・電子分野、特にコネクター、スイッチ、ヒューズハウジング、遮断器部品に採用が進んでいます。防火安全基準や絶縁性能基準の進化に伴い、これらの分野ではエンジニアリングナイロンの急速な統合が進んでいます。

ナイロン6繊維は、繊維・アパレル産業全体で引き続き高い需要があります。ベトナム、トルコ、バングラデシュのメーカーは、その高い弾性、耐摩耗性、染色性を活かし、高性能スポーツウェアやテクニカルファブリックに採用しています。

産業オートメーションやスマート製造分野でもさらなる成長が見込まれております。ナイロンベースの歯車、ブッシング、ケーブルタイ、ベアリングが広く使用されております。特殊コンパウンディング技術は、ガラス繊維、鉱物フィラー、難燃剤添加剤との組み合わせにより進化を遂げており、航空宇宙、ロボット、精密エンジニアリング分野への応用範囲を拡大しております。

主要投資分野別ナイロン6およびナイロン66市場の分析

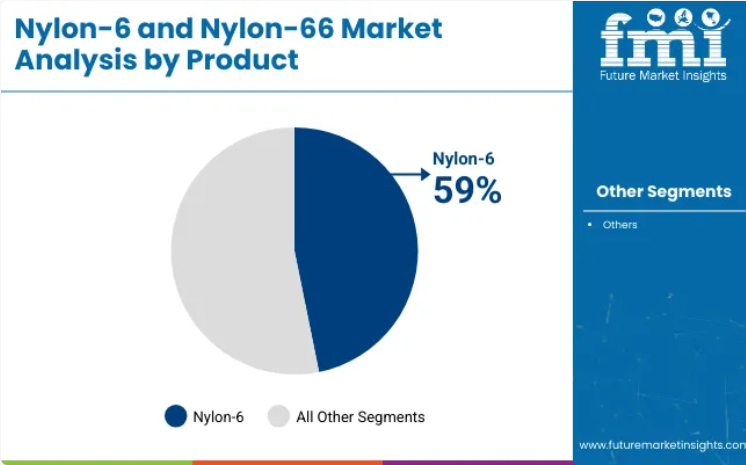

ナイロン6:繊維・包装用途で需要を牽引

ナイロン6は2025年に世界のナイロン市場シェアの約59%を占めると予測され、2035年まで年平均成長率(CAGR)4.4%で成長が見込まれます。優れた引張強度、耐薬品性、染色性により、アパレル、カーペット、工業用糸、柔軟性のある食品包装への応用に適しています。急速な都市化と繊維需要の拡大が、特に中国、インド、東南アジアにおける大規模生産を牽引しております。

溶融コンパウンディング技術と高速紡糸技術の進歩により、多様な産業分野での採用が促進されております。自動車メーカーは内装部品にナイロン6を採用し、包装・産業分野ではコスト効率と加工効率の高さから、押出フィルムやモノフィラメント用途での使用が増加しております。

機能性繊維の需要増加により、繊維・アパレル分野がナイロン市場を牽引

繊維・アパレル分野は、2025年までに世界のナイロン6およびナイロン66市場で最大のシェアを占めると予測されており、総需要の約38%を占め、5.1%のCAGR(年平均成長率)が見込まれます。特にナイロン6は、強度、弾性、耐摩耗性に優れるため、スポーツウェア、靴下、下着、水着、産業用繊維などの合成繊維に広く使用されています。

その優れた染色性と柔らかさは、高性能繊維やファッション繊維において好まれる素材となっています。特にアジア太平洋地域におけるスポーツウェアやテクニカルファブリックの生産拡大が、需要をさらに後押ししています。ナイロン66は、より高い耐久性と耐熱性が求められる繊維用途、特に産業用・自動車用ファブリックにも使用されます。

ナイロン6およびナイロン66産業に関するFMI調査の主な知見

本調査は、Future Market Insightsが実施したナイロン6およびナイロン66バリューチェーンのステークホルダー(製造業者、供給業者、エンドユーザー産業を含む)を対象とした最近の調査に基づいています。調査結果によれば、回答者の大半が持続可能性とイノベーションを重要課題としており、65%以上がバイオベース代替品と循環型経済アプローチの必要性を主要トレンドとして挙げています。

特にヨーロッパや北米における厳格な環境政策の波に直面し、世界的に著名な企業はクリーン生産と再生ナイロンソリューションへの移行を迫られています。

耐熱性と耐久性が最優先事項となる中、自動車メーカーの70%がEV用途にナイロン66を支持しており、需要パターンに影響を与えています。一方、軽量で通気性のある生地への需要増加が、パフォーマンスアパレルやテクニカルテキスタイル向けナイロン6の繊維産業における採用拡大を牽引しています。しかしながら、関係者の55%が、サプライチェーンの混乱や価格変動性、特に原材料不足を主要な懸念事項として挙げています。

回答者の60%以上が、将来の成長ドライバーは3Dプリンティングとポリマーブレンドであり、デザイン、製品性能、効率性が重要であると信じています。アジア太平洋地域における生産コストの低さと産業用途の増加が、この分野における産業の予測成長を牽引する主要な要因です。

産業に対する政府規制

国別分析

アメリカ合衆国

一方、米国におけるナイロン6およびナイロン66産業は、自動車、航空宇宙、産業用途における需要の伸びにより、2025年から2035年にかけて年平均成長率(CAGR)約4.2%で拡大すると予測されています。

電気自動車や低燃費車における軽量素材の採用拡大により、強化エンジン部品、バッテリー筐体、プレートやシートなどの高性能ナイロン66プラスチックの需要増加が見込まれます。さらに、米国繊維業界では、耐久性と吸湿発散性に優れた生地を求める消費者ニーズに応えるため、スポーツウェアや機能性アパレルにおけるナイロン6の使用が徐々に増加しています。

ナイロン6産業は3Dプリンティング産業からも恩恵を受けており、同分野の企業は積層造形用途にナイロン6を採用しています。国内生産の拡大と持続可能性への取り組みは、産業の長期的な安定性と成長をもたらすでしょう。

英国

英国のナイロン6およびナイロン66産業は、持続可能性基準と電気自動車技術の進展により、2025年から2035年にかけて3.9%の年平均成長率(CAGR)で成長すると予測されています。2050年までのカーボンニュートラル目標と英国REACHプログラムの両方が、企業に再利用可能なバイオプラスチックベースのナイロン素材への転換を迫っています。

自動車産業、特にEV用バッテリー部品や軽量熱可塑性プラスチックが需要の主要な牽引役です。英国ではファッション・繊維産業も循環型経済への転換が進み、衣類や付属品に再生ナイロンがより多く採用されています。

ブレグジットや貿易政策の不透明感は残るものの、持続可能な生産手段(特に気候変動対策)に対する政府の優遇措置、そして研究開発を通じた革新的アイデアへの協力・投資の増加により、英国における持続可能な調達ナイロン産業は成長が見込まれます。

フランス

今後10年間、フランスのナイロン6およびナイロン66産業は、3.8%の年平均成長率(CAGR)で着実に成長すると予測されています。フランスにおける厳格な環境政策、特に拡大生産者責任(EPR)法は、ナイロン生産におけるリサイクルの取り組みやバイオベース代替素材の導入を推進しています。

軽量性と優れた熱安定性を備えるため、フランスの自動車産業は電気自動車およびハイブリッド車の生産においてこの素材を多用しています。加えて、同国のファッション・高級繊維産業が持続可能な素材源を推進していることから、再生可能なナイロン生地の需要が増加しています。

しかしながら、原材料価格の問題や化学物質に関するEUの厳格な規制が、産業成長に影響を与える可能性があります。クリーン技術への継続的な投資により生産ノウハウの効率化が図られることで、フランスが世界の産業においてトレンドを打破する競争力を構築することが期待されます。

ドイツ

2025年から2035年にかけて、ドイツのナイロン6およびナイロン66産業は、自動車・工業製造および繊維分野の需要により、4.1%のCAGRで大幅な成長を記録すると見込まれます。ドイツはヨーロッパ最大の自動車産業を擁し、電気自動車用バッテリーハウジング、エンジンコンパートメント、構造部品などにおけるナイロン66のような軽量で高性能な素材への需要が増加しています。

同国の包装法(VerpackG)およびブルーエンジェル(Blauer Engel)環境ラベルは、業界におけるリサイクルと持続可能性を促進しています。また、ドイツにおけるナイロン需要を牽引しているのは産業オートメーション分野、特に高精度機械部品の需要です。規制上の課題や原材料価格の変動性といった産業環境の課題はあるものの、ポリマー技術におけるイノベーションへの投資や地域リサイクルプロジェクトが成長を持続させる見込みです。

イタリア

イタリアにおけるナイロン6およびナイロン66の需要は、繊維、自動車、包装産業を背景に、予測期間中に3.7%の年平均成長率(CAGR)で増加すると見込まれています。持続可能な高性能繊維への需要が高まる中、イタリアの繊維産業は再生ナイロンおよびバイオベースナイロンを主要に消費しています。

低炭素ナイロン製造プロセスは、EUグリーンディールや循環型経済イニシアチブによって推進されています。イタリアの自動車セクター、特に高級車・スポーツカー製造では、軽量かつ高強度の部品にナイロン66が利用されています。グリーン製造への投資や新たなポリマーブレンドなどの要因が産業を牽引しています。

韓国

一方、韓国のナイロン6およびナイロン66産業は、評価期間中に電子、自動車、産業セクターの支援を受け、4.3%の年平均成長率(CAGR)で売上成長を達成する見込みです。K-REACH規制はEU基準を反映しており、企業がより持続可能で安全なナイロンを製造するよう促しています。

高性能ナイロン材料の重要な推進要因の一つは自動車産業、特に電気自動車の製造です。ナイロン66は電子産業においても重要であり、特に絶縁体、コネクター、構造部品に用いられます。政府による研究開発への強力な支援により、韓国はハイテクポリマー応用分野の先駆者としても台頭しつつあります。

日本

自動車、産業用ロボット、繊維産業からの需要が、2034年まで日本のナイロン6およびナイロン66産業を4.0%のCAGRで牽引すると予想されます。化学物質安全管理法(CSCL)は、生産と輸入に影響を与える厳格な化学物質安全要件を導入しています。

日本の自動車産業では、EVバッテリーケース、軽量自動車部品、ボンネット下部品にナイロン66が採用されています。精密エンジニアリング分野ではナイロン部品が使用され、ロボットや自動化分野における産業成長をさらに促進しています。しかし、サプライチェーンの制約は依然として課題であり、先進的なリサイクルと持続可能な生産への投資が産業成長を支えています。

中国

中国のナイロン6およびナイロン66産業は、急速な工業化、EV生産の増加、繊維需要の好調により、主要経済国の中で最も高い5.2%のCAGRを記録すると予測されています。中国REACH制度やプラスチック汚染防止計画(2020~2025年)といった制度が導入され、リサイクルやグリーンナイロンへの取り組みが促進されています。

中国は世界最大の自動車産業を有し、EV製造においてナイロンなどの軽量素材への需要が高まっています。繊維産業、特に産業用・スポーツウェア分野もナイロン6繊維の主要消費先です。環境規制は厳格ですが、国内生産と循環型経済への政府支援が継続されることで、業界の長期的な成長が促進される見込みです。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドにおけるナイロン6およびナイロン66産業は、繊維、自動車、産業分野を中心に、3.6%のCAGRで成長が見込まれています。AICIS(オーストラリア・ニュージーランド化学工業協会)は厳格な環境基準を設け、化学物質の輸入を規制しています。

廃棄物削減プログラムやグリーン包装の使用など、持続可能性を目的とした規制が、企業を再生ナイロンへさらに推進しています。高性能エンジニアリングプラスチックが需要の大部分を占める一方、鉱業および自動車セクターも需要を牽引しております。

インド

インドにおけるナイロン6およびナイロン66セグメントは、それぞれ5.0%のCAGRで成長すると予測され、繊維、自動車、電子が主要な需要源となっております。政府の「メイク・イン・インディア」政策は、BIS認証やEPR規制を通じて国内ナイロン生産を促進すると同時に、持続可能性と品質への懸念に対処しております。

需要は工業化の進展と中産階級の拡大によって牽引されています。インフラや原材料の制約はあるものの、リサイクル投資とグリーン生産が長期的な成長を促進するでしょう。

マクロ経済見通し

エンジニアリングプラスチックやその他の用途向け高機能材料を含む製造分野は、ナイロン6およびナイロン66の総需要の約4分の1を占めています。工業生産の動向、政策規制、持続可能性プログラムにより、さらなる成長が見込まれます。主要消費産業の一つである自動車業界では、排出ガス規制達成のため軽量ナイロン複合材への移行が進んでいます。

これにより、成長を続ける電子・電気機器分野における高性能絶縁製品の需要がさらに高まっています。しかしながら、原油価格の変動、国際貿易政策、サプライチェーンの混乱が産業の動向を変え、原材料コストや生産効率に影響を与えています。

2025年から2035年にかけての成長は、電気自動車(EV)の普及拡大、持続可能な原材料の採用、ならびにポリマー技術の進歩によって牽引されます。循環型経済への上流工程での移行は、ヨーロッパおよび北米における規制を主導として、リサイクルの促進とバイオベースナイロン製品の浸透拡大を推進するでしょう。中国とインドにおける産業化とインフラ開発により、アジア太平洋地域では高い需要が見込まれます。

このような投資により、石油由来の原材料への依存度が低下します。サプライチェーンの安定化、現地生産、AIを活用した製造により、効率性が向上しコスト削減が図られます。持続可能性と革新への強い取り組みにより、ナイロン系材料はあらゆる産業における次世代アプリケーションに不可欠な存在となるでしょう。

競争環境の見通し

高性能かつ環境に配慮した材料への需要が高まる中、世界のナイロン市場では競争が激化しています。産業関係者は、効率性向上と原料供給源の確保に向け、技術統合とプロセス革新を積極的に推進しております。カプロラクタム及びアジピン酸の生産への大規模投資が、ナイロン6及びナイロン66の生産能力拡大を支えております。

循環型経済への移行は、規制及びサステナビリティ目標に沿った再生ナイロン及びバイオベースナイロン製品の開発を促進しております。一方、自動車、電子、産業用途における性能要求の高まりが、先進的なナイロン配合材の採用を加速させております。これらの市場動向は、2035年まで一貫したイノベーション主導の成長を促進する見込みです。

- 2025年3月、BASFは世界初の商業用ループアミド®プラントの稼働開始を発表しました。中国・上海の漕渘(そうふ)サイトにあるこの生産施設は年間500メートルトンの生産能力を有し、繊維産業向け持続可能製品の供給における重要な一歩となります。

- 2025年2月、東レ株式会社はナイロン66のリサイクル技術において画期的な進展を発表しました。同社は最近、亜臨界水を用いた独自の脱重合技術を導入し、この樹脂をわずか数分で均一かつ効率的に脱重合させ、原料モノマーとして回収することに成功しました。ナイロン66の需要は、日本で年間10万トン、世界で130万トンと推定されています。日本における自動車用プラスチック等のリサイクル規制強化により、使用済みナイロン66製エアバッグの回収が義務化され、化学的リサイクルの有望な素材となっています。

企業

- Toray Industries Inc.

- BASF SE

- SABIC

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- LG Chem

- Lanxess AG

- Evonik Industries AG

- Royal DSM N.V.

- Mitsui Chemicals Inc.

ナイロン6およびナイロン66産業における主要投資分野

製品種類別:

本産業はナイロン6(PA6)(繊維グレード及び樹脂グレード)とナイロン66(PA66)(繊維グレード及び樹脂グレード)に区分されます

用途別:

エンジニアリングプラスチック(自動車、産業/機械、電気・電子機器、消費財・家電、包装/フィルム、電線・ケーブル、その他)と繊維(テキスタイル、産業用、カーペット、ステープル、その他)に区分されます

地域別:

北米、ラテンアメリカアメリカ、西ヨーロッパ、東ヨーロッパ、ロシア・ベラルーシ、バルカン・バルト諸国、中央アジア、東アジア、南アジア・太平洋地域、中東・アフリカに細分化されています

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 成功の鍵となる要素

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場 – 価格分析

- 世界市場需要(金額別または規模、単位:百万米ドル)分析 2020年から2024年および2025年から2035年までの予測

- 市場背景

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、材質の種類別

- ナイロン6(PA6)

- 繊維グレード

- 樹脂グレード

- ナイロン66(PA66)

- 繊維グレード

- 樹脂グレード

- ナイロン6(PA6)

- 用途別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- エンジニアリングプラスチック

- 自動車

- 産業用/機械

- 電気・電子

- 消費財・家電

- 包装/フィルム

- 電線・ケーブル

- その他

- 繊維

- テキスタイル

- 産業用

- カーペット

- ステープル

- その他

- エンジニアリングプラスチック

- 地域別グローバル市場分析 2020年から2024年、および2025年から2035年の予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 中央アジア

- ロシアおよびベラルーシ

- バルカンおよびバルト諸国

- 中東アフリカ(中東アフリカ)

- 東アジア

- 南アジアおよび太平洋地域

- 北米市場分析 2020年から2024年および予測 2025年から2035年

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- ロシアおよびベラルーシ市場分析 2020年から2024年および予測 2025年から2035年

- バルカン諸国およびバルト諸国市場分析 2020年から2024年および予測 2025年から2035年

- 中央アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 国別市場分析

- 市場構造分析

- 競争分析

- BASF SE

- ハンツマン・コーポレーション

- 三菱ケミカルホールディングス株式会社

- 東レ株式会社

- SABIC

- リヨネルバセル・インダストリーズ N.V.

- フォルモサ・プラスチック・コーポレーション

- LG Chem

- ブラスケム社

- ランクセス社

- セラニーズ社

- エボニック・インダストリーズAG

- 三井化学株式会社

- ロイヤルDSM N.V.

- 東洋紡株式会社

- プライマリーインサイト

- 前提条件および使用略語

- 調査方法論

表一覧

- 表01:世界市場規模(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 素材種類別

- 表02:世界市場規模(百万米ドル) 2020年から2035年までの過去データおよび2025年から2035年までの予測(素材の種類別)

- 表03:世界市場規模(百万米ドル)および市場規模(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測(用途別)

- 表04:用途別グローバル市場規模(百万米ドル)および数量(キロトン)の過去データ(2020年~2035年)および予測(2025年~2035年)

- 表05:地域別グローバル市場規模(キロトン)の過去データ(2020年~2035年)および予測(2025年~2035年)

- 表06:地域別グローバル市場規模(百万米ドル)2020年から2035年までの過去データおよび2025年から2035年までの予測

- 表07:北米市場規模(百万米ドル)および数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 国別

- 表08:北米市場規模(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 材料の種類別

- 表09:北米市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-材料種類別

- 表10:北米市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-用途別

- 表11:北米市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表12:ラテンアメリカ市場規模(百万米ドル)および数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 国別

- 表13:ラテンアメリカ市場規模(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 材料の種類別

- 表14:ラテンアメリカ市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-素材の種類別

- 表16:ラテンアメリカ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表17:西ヨーロッパ市場規模(百万米ドル)および数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 国別

- 表18:西ヨーロッパ市場数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 材料種類別

- 表19:西ヨーロッパ市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-材料の種類別

- 表20:西ヨーロッパ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-用途別

- 表21:西ヨーロッパ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表22:東ヨーロッパ市場規模(百万米ドル)および数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 国別

- 表23:東ヨーロッパ市場数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 材料種類別

- 表24:東ヨーロッパ市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-素材の種類別

- 表25:東ヨーロッパ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-用途別

- 表26:ヨーロッパ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表27:ロシアおよびベラルーシ市場規模(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)種類別

- 表28:ロシアおよびベラルーシ市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-材料種類別

- 表29:ロシアおよびベラルーシ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-用途別

- 表30:ロシアおよびベラルーシ市場規模(百万米ドル)および数量(千トン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 用途別

- 表31:バルカンおよびバルト諸国における市場数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-材料種類別

- 表32:バルカンおよびバルト諸国における市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-材料種類別

- 表33:バルカンおよびバルト諸国における市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表34:バルカンおよびバルト諸国における市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表35:中央アジア市場 数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測(材料種類別)

- 表36:中央アジア市場 市場規模(百万米ドル) 2020年から2035年までの過去データおよび2025年から2035年までの予測(材料種類別)

- 表37:中央アジア市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表38:中央アジア市場規模(百万米ドル)および数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測 用途別

- 表39:東アジア市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)国別

- 表40:東アジア市場数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)素材の種類別

- 表41:東アジア市場規模(百万米ドル)の推移(2020年~2035年)および予測(2025年~2035年)-材料の種類別

- 表43:東アジア市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表44:南アジアおよび太平洋地域の市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)国別

- 表45:南アジア・太平洋地域市場数量(キロトン)2020年から2035年までの実績データおよび2025年から2035年までの予測(材料の種類別)

- 表46:南アジア・太平洋地域市場金額(百万米ドル)2020年から2035年までの実績データおよび2025年から2035年までの予測(材料の種類別)

- 表47:南アジア・太平洋地域市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表48:南アジア・太平洋地域市場規模(百万米ドル)および数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測(用途別)

- 表49:中東・アフリカ市場における国別市場規模(百万米ドル)および数量(千トン)の過去データ(2020年~2035年)ならびに将来予測(2025年~2035年)

- 表50:中東・アフリカ市場 数量(キロトン) 2020年から2035年までの過去データおよび2025年から2035年までの予測(材料種類別)

- 表51:中東・アフリカ市場 価値(百万米ドル) 2020年から2035年までの過去データおよび2025年から2035年までの予測(材料種類別)

- 表52:中東・アフリカ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)ならびに予測(2025年~2035年)用途別

- 表53:中東・アフリカ市場規模(百万米ドル)および数量(千トン) 2020年から2035年までの実績データおよび2025年から2035年までの予測(用途別)

表15:ラテンアメリカ市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-用途別

表42:東アジア市場規模(百万米ドル)および数量(キロトン)の推移(2020年~2035年)および予測(2025年~2035年)-用途別

図一覧

- 図01:世界市場数量(キロトン)、2018年から2022年

- 図02:世界市場数量(キロトン)、2025年から2035年

- 図03:世界市場価値(百万米ドル)、2018年から2022年

- 図04:世界市場規模(百万米ドル)予測および前年比成長率、2025年から2035年

- 図05:世界市場規模、絶対的機会分析

- 図06:材料種類別世界市場シェアおよびBPS分析 – 2023年および2023年

- 図07:素材種類別グローバル市場前年比成長率予測(2025年~2035年)

- 図08:素材種類別グローバル市場魅力度(2025年~2035年)

- 図09:ナイロン6セグメント別グローバル市場絶対的機会額

- 図10:ナイロン66セグメント別グローバル市場絶対的機会額

- 図11:用途別グローバル市場シェアおよびBPS分析 – 2023年および2023年

- 図12:用途別グローバル市場の前年比成長予測、2025年から2035年

- 図13:用途別グローバル市場の魅力度、2025年から2035年

- 図14:エンジニアリングプラスチックセグメント別グローバル市場の絶対的機会額

- 図15:繊維セグメント別グローバル市場絶対機会額

- 図16:地域別グローバル市場シェアおよびBPS分析-2023年および2023年

- 図17:地域別グローバル市場前年比成長予測-2025年から2035年

- 図18:地域別グローバル市場魅力度指数-2025年から2035年

- 図19:北米セグメント別グローバル市場絶対的機会額(ドル)

- 図20:ラテンアメリカセグメント別グローバル市場絶対的機会額(ドル)

- 図21:西ヨーロッパセグメント別グローバル市場絶対的機会額(ドル)

- 図22:東ヨーロッパセグメント別グローバル市場絶対的機会額(ドル)

- 図23:東アジアセグメント別グローバル市場絶対的機会額(ドル)

- 図24:南アジア・太平洋セグメント別グローバル市場絶対的機会額(ドル)

- 図25:中央アジアセグメント別グローバル市場絶対ドル機会

- 図26:ロシア・ベラルーシセグメント別グローバル市場絶対ドル機会

- 図27:バルカン・バルト諸国セグメント別グローバル市場絶対ドル機会

- 図28:中東・アフリカセグメント別グローバル市場絶対ドル機会

- 図29:北米市場シェアおよびBPS分析(国別)-2023年および2023年

- 図30:北米市場における国別前年比成長率予測(2025年~2035年)

- 図31:北米市場における国別魅力度指数(2025年~2035年)

- 図32:北米市場における素材種類別シェア及びBPS分析(2023年及び2023年)

- 図33:北米市場における材料種類別前年比成長予測(2025年~2035年)

- 図34:北米市場における材料種類別市場魅力度(2025年~2035年)

- 図35:北米市場における用途別シェアおよびBPS分析(2023年および2023年)

- 図36:北米市場における用途別前年比成長率予測(2025年~2035年)

- 図37:北米市場における用途別市場魅力度(2025年~2035年)

- 図38:ラテンアメリカ市場における国別シェア及びBPS分析(2023年及び2023年)

- 図39:ラテンアメリカ市場の国別前年比成長率予測(2025年~2035年)

- 図40:ラテンアメリカ市場の国別魅力度指数(2025年~2035年)

- 図41:ラテンアメリカ市場の材料種類別市場シェアおよびBPS分析(2023年および2023年)

- 図42:ラテンアメリカ市場における材料種類別前年比成長予測(2025年から2035年)

- 図43:ラテンアメリカ市場における材料種類別魅力度(2025年から2035年)

- 図44:ラテンアメリカ市場における用途別シェアおよびBPS分析-2023年および2023年

- 図45:ラテンアメリカ市場 用途別 前年比成長率予測(2025年~2035年)

- 図46:ラテンアメリカ市場 用途別 市場魅力度(2025年~2035年)

- 図47:西ヨーロッパ市場 国別 市場シェアおよびBPS分析(2023年および2023年)

- 図48:西ヨーロッパ市場の国別前年比成長率予測(2025年~2035年)

- 図49:西ヨーロッパ市場の国別市場魅力度指数(2025年~2035年)

- 図50:西ヨーロッパ市場の材料の種類別市場シェアおよびBPS分析(2023年および2023年)

- 図51:西ヨーロッパ市場における材料種類別前年比成長予測(2025年から2035年)

- 図52:西ヨーロッパ市場における材料種類別市場魅力度(2025年から2035年)

- 図53:西ヨーロッパ市場における用途別シェアおよびBPS分析-2023年および2023年

- 図54:西ヨーロッパ市場における用途別前年比成長率予測(2025年~2035年)

- 図55:西ヨーロッパ市場における用途別市場魅力度(2025年~2035年)

- 図56:東ヨーロッパ市場における国別シェア及びBPS分析(2023年及び2023年)

- 図57:東ヨーロッパ市場の国別前年比成長予測(2025年~2035年)

- 図58:東ヨーロッパ市場の国別魅力度指数(2025年~2035年)

- 図59:東ヨーロッパ市場の材料種類別市場シェアおよびBPS分析(2023年および2023年)

- 図60:東ヨーロッパ市場における材料種類別前年比成長予測(2025年~2035年)

- 図61:東ヨーロッパ市場における材料種類別市場魅力度(2025年~2035年)

- 図62:東ヨーロッパ市場における用途別シェア及びBPS分析-2023年及び2023年

- 図63:ヨーロッパ市場における用途別前年比成長予測(2025年~2035年)

- 図64:ヨーロッパ市場における用途別市場魅力度(2025年~2035年)

- 図65:ロシアおよびベラルーシ市場における素材種類別市場シェアおよびBPS分析(2023年および2023年)

- 図66:ロシアおよびベラルーシ市場における材料種類別前年比成長予測(2025年から2035年)

- 図67:ロシアおよびベラルーシ市場における材料種類別市場魅力度(2025年から2035年)

- 図68:ロシアおよびベラルーシ市場における用途別市場シェアおよびBPS分析-2023年および2023年

- 図69:ロシアおよびベラルーシ市場における用途別前年比成長予測(2025年から2035年)

- 図70:ロシアおよびベラルーシ市場における用途別市場魅力度(2025年から2035年)

- 図71:バルカン諸国およびバルト諸国における材料種類別市場シェアおよびBPS分析 – 2023年および2023年

- 図72:バルカンおよびバルト諸国市場における材料種類別前年比成長予測(2025年~2035年)

- 図73:バルカンおよびバルト諸国市場における材料種類別市場魅力度(2025年~2035年)

- 図74:バルカンおよびバルト諸国市場における用途別市場シェアおよびBPS分析(2023年および2023年)

- 図75:バルカン・バルト諸国市場 用途別 前年比成長率予測(2025年~2035年)

- 図76:バルカン・バルト諸国市場 用途別 市場魅力度(2025年~2035年)

- 図77:中央アジア市場 材料種類別 市場シェア及びBPS分析(2023年及び2023年)

- 図78:中央アジア市場における材料種類別前年比成長予測(2025年~2035年)

- 図79:中央アジア市場における材料種類別市場魅力度(2025年~2035年)

- 図80:中央アジア市場における用途別市場シェアおよびBPS分析(2023年および2023年)

- 図81:中央アジア市場における用途別前年比成長予測(2025年~2035年)

- 図82:中央アジア市場における用途別魅力度(2025年~2035年)

- 図83:東アジア市場における国別シェアおよびBPS分析-2023年および2023年

- 図84:東アジア市場における国別前年比成長率予測-2025年から2035年

- 図85:東アジア市場における国別魅力指数-2025年から2035年

- 図86:東アジア市場における材料種類別シェアおよびBPS分析-2023年および2023年

- 図87:東アジア市場における材料種類別前年比成長率予測-2025年から2035年

- 図88:東アジア市場における材料種類別魅力度-2025年から2035年

- 図89:東アジア市場における用途別シェアおよびBPS分析-2023年および2023年

- 図90:東アジア市場における用途別前年比成長率予測-2025年から2035年

- 図91:東アジア市場における用途別魅力度-2025年から2035年

- 図92:南アジア・太平洋地域における国別市場シェアおよびBPS分析-2023年および2023年

- 図93:南アジア・太平洋地域における国別市場の前年比成長率予測-2025年から2035年

- 図94:南アジア・太平洋地域における国別市場魅力度指数-2025年から2035年

- 図95:南アジア・太平洋地域における材料種類別市場シェアおよびBPS分析-2023年および2023年

- 図96:南アジア・太平洋地域における材料種類別前年比成長率予測-2025年から2035年

- 図97:南アジア・太平洋地域における材料種類別市場魅力度-2025年から2035年

- 図98:南アジア・太平洋地域における用途別市場シェアおよびBPS分析-2023年および2023年

- 図99:南アジア・太平洋地域における用途別市場の前年比成長率予測-2025年から2035年

- 図100:南アジア・太平洋地域における用途別市場の魅力度-2025年から2035年

- 図101:中東・アフリカ市場における国別シェアおよびBPS分析-2023年および2023年

- 図102:中東・アフリカ市場における国別前年比成長率予測-2025年から2035年

- 図103:中東・アフリカ市場における国別市場魅力度指数-2025年から2035年

- 図104:中東・アフリカ市場における素材種類別シェアおよびBPS分析-2023年および2023年

- 図105:中東・アフリカ市場における素材種類別前年比成長率予測-2025年から2035年

- 図106:中東・アフリカ市場における素材種類別市場魅力度-2025年から2035年

- 図107:中東・アフリカ市場における用途別シェアおよびBPS分析 – 2023年および2023年

- 図108:中東・アフリカ市場における用途別前年比成長率予測、2025年から2035年

- 図109:中東・アフリカ市場における用途別市場魅力度、2025年から2035年