❖本調査資料に関するお問い合わせはこちら❖

OEM断熱材市場予測と展望(2025-2035年)

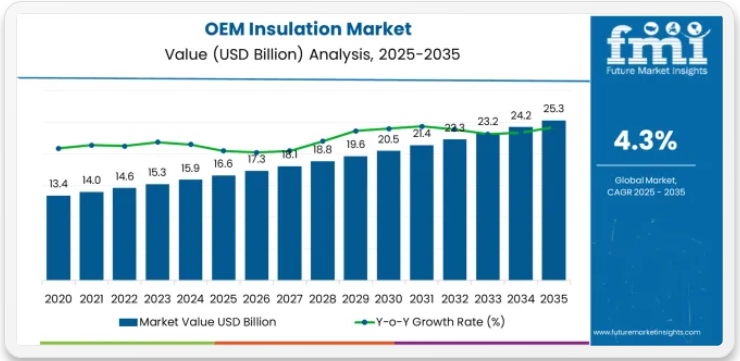

世界のOEM断熱材市場は、2035年までに253億米ドルに達すると予測されており、予測期間中に87億米ドルの絶対増加を記録する見込みです。2025年の市場規模は166億米ドルと評価され、予測期間中に年平均成長率(CAGR)4.3%で成長すると予測されています。世界的な省エネ型HVACシステム・家電製品の需要増加、自動車音響・熱管理要件の高まりによる軽量断熱材需要の拡大、電気自動車プラットフォーム・産業設備のアップグレード・高性能冷凍システムへの世界的な投資増加を背景に、同期間中の市場規模は約1.5倍に成長すると見込まれる。

FMI化学産業分析部門の検証済みデータ(原材料価格と持続可能性要因を追跡)によると、2025年から2030年にかけてOEM断熱材市場は166億米ドルから202億米ドルへ拡大し、36億米ドルの価値増加が見込まれる。これは10年間の予測成長総量の41.4%を占める。この発展段階は、HVAC効率改善と電気自動車用熱管理システムへの需要増、エラストマーフォーム配合や低VOC材料の製品革新、ヒートポンプ技術や先進家電プラットフォームとの統合拡大によって形作られる。各社は不燃性ミネラルウール生産、遮音ブランケット技術、自動車・HVAC・家電分野における戦略的市場拡大への投資を通じて競争優位を確立している。

2030年から2035年にかけて、市場規模は202億米ドルから253億米ドルへ拡大し、さらに51億米ドル増加すると予測される。これは10年間の総拡大規模の58.6%を占める。この期間は、バイオベース材料や再生可能フォーム形式を含む専門的断熱システムの拡大、断熱材メーカーとOEM顧客間の戦略的提携、循環型経済原則と脱炭素化技術への注力強化が特徴となる見込み。電気自動車用バッテリーの熱管理やネットゼロ建築モジュールへの関心の高まりが、多様な産業用途における先進的で高性能なOEM断熱ソリューションの需要を牽引する。

セグメント別分析

市場は素材、断熱材タイプ、最終用途産業、地域別に分類されます。素材別では、グラスウール、発泡プラスチック、ミネラルウール、エラストマーフォーム、グラスファイバーマット/ニードルパンチ、セラミック&高温対応、反射材&その他に区分されます。断熱タイプ別では、ブランケット、ボード・パネル、フォーム・シート、ロール・バット、ルースフィル・その他に分類される。最終用途産業別では、自動車、HVAC・冷凍、民生家電、産業機器・機械、建築・建設OEMモジュールを含む。地域別では、アジア太平洋、北米、欧州、その他の主要地域に区分される。

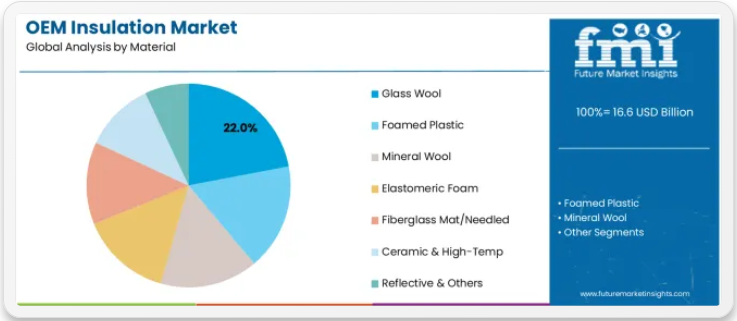

材料別では、グラスウールセグメントが圧倒的な市場シェアを占める

グラスウールセグメントはOEM断熱材市場において支配的な存在であり、2025年には総市場シェアの約22.0%を占める見込みです。このカテゴリーには、HVACダクト、家電キャビネット、産業機器筐体などに不可欠な優れた耐熱性、吸音性、耐火性を備えた紡糸ガラス繊維断熱製品が含まれます。グラスウールセグメントの市場リーダーシップは、代替品と比較したコスト効率、機器重量を軽減する軽量特性、多様なOEM要件における断熱・吸音用途での実績ある性能に起因する。

発泡プラスチック材料はポリウレタンおよびポリイソシアヌレート用途で20.0%の市場シェアを維持し、鉱物ウールは高温・耐火要件に対応し15.5%を占める。エラストマーフォームは空調配管断熱材や冷凍用途を支え、12.0%の市場シェアを占める。

グラスウールセグメントを牽引する主な要因は以下の通り:

- 空調・家電・建築モジュール用途での広範な採用を可能にするコストパフォーマンス優位性

- 自動車・家電製造における機器軽量化目標を支える軽量特性

- 民生家電・産業機器の騒音制御要求に対応する吸音能力

- ハロゲン系添加剤や特殊処理を必要とせず安全基準を満たす耐火特性

断熱材タイプ別では、ブランケットセグメントが最大の市場シェアを占める

ブランケットはOEM断熱材市場を支配し、2025年には約28.0%の市場シェアを占める。これは自動車アンダーボディ用途、HVACダクトライニング、家電キャビネット断熱材における汎用性を反映しており、柔軟な形状追従性と吸音性が複雑な形状をサポートする。ブランケットセグメントの市場リーダーシップは、自動化製造ラインでの設置容易性、ロール材加工によるコスト効率的な材料利用、熱・音響仕様における性能の一貫性によって強化されている。

ボード・パネルは冷蔵庫キャビネットや建築モジュール向け硬質断熱材用途で24.0%のシェアを占め、フォーム・シートは自動車内装およびHVAC機器用途で22.0%を占める。ロール・バットは家電・産業機器組立プロセス向けで18.0%のシェアを占める。

ブランケットセグメント成長を支える主要市場動向:

- 電気自動車・従来型車両におけるアンダーボディ遮熱材、防火壁断熱材、遮音バリア用途での自動車採用

- 不規則形状・狭小空間への適合が求められる空調ダクト・機器断熱材

- 冷蔵庫・冷凍庫・給湯器の省エネ性向上を支える家電キャビネット断熱材

- OEM組立ラインと統合された自動裁断・接着剤塗布システムによる製造効率化

最終用途産業別では自動車セグメントが最大の市場シェアを占める

自動車用途は2025年に約26.0%の市場シェアでOEM断熱材市場を支配しており、バッテリーパック保護における断熱バリア、キャビン騒音低減における防音ブランケット、排気系・アンダーボディシステムにおけるヒートシールドが、車両の快適性・安全性・効率性を支える重要な役割を反映している。自動車セグメントの市場リーダーシップは、特殊なバッテリー熱管理を必要とする電気自動車プラットフォームの拡大、低密度断熱材の採用を推進する軽量化イニシアチブ、および静粛性を高める電気パワートレインにおける吸音性強化を求める音響要件によって支えられている。

HVAC・冷凍分野は設備キャビネット、ダクト、配管断熱材用途で24.0%のシェアを占め、第2位のエンドユースカテゴリーである。家電分野は冷蔵庫、給湯器、調理機器向けのエネルギー効率改善需要により18.0%のシェアを占める。

自動車用途を支える主要市場動向:

- ・電気自動車用バッテリーの熱管理:リチウムイオン電池を保護する耐火バリア及び温度制御システムが必要

- ・キャビン遮音:エンジン音によるマスキング効果がない電気自動車における騒音感知の増加に対応

- ・アンダーボディ遮熱:排気システム温度や路面熱から車両部品を保護

- ・軽量化イニシアチブ:断熱・遮音性能を維持しつつ車両重量を削減する低密度材料が有利

OEM断熱材市場の推進要因、制約要因、主要トレンドは何か?

市場は、機器効率要件に関連する3つの具体的な需要要因によって牽引されています。第一に、DOE家電基準、エコデザイン指令、ENERGY STAR仕様などのエネルギー効率規制により、高性能断熱材の需要が増加しています。HVAC機器の効率改善には、ベースラインモデルと比較して20~30%優れた断熱性能が求められ、これにより先進的なグラスウール、フォーム、ミネラルウールシステムの採用が促進されています。第二に、電気自動車(EV)プラットフォームの拡大が熱管理断熱材の需要を加速させています。2030年までに世界のEV生産台数は年間2,500万~3,000万台に達すると予測されており、航続距離の最適化と乗客の快適性を支える専用のバッテリーパック断熱材、キャビン音響パッケージ、アンダーボディ熱シールドが必要とされています。第三に、建築脱炭素化イニシアチブが、工場設置型断熱材を組み込んだプレハブ建築モジュールおよびOEM建築部品の需要を牽引している。モジュール式建築の年間成長率が15%を超えることで、統合型断熱システムに機会が生まれている。

市場の制約要因としては、火災安全認証の複雑さが挙げられる。各用途・地域ごとに広範な試験と文書化が要求されるため、市場参入障壁となり、新素材の認証取得には18~24ヶ月の製品革新サイクルを要する。原材料価格の変動は生産経済性に影響を与え、特に石油由来発泡プラスチックや天然ガス価格に依存するガラス繊維製造は、商品価格変動時に収益性に影響を及ぼす。異なる断熱材タイプ間の性能トレードオフが選定課題を創出する。軽量発泡材は耐火要件を満たさない可能性があり、一方、鉱物ウール製品は機器重量を増加させ軽量化目標と矛盾する。

主要トレンドとして、循環型経済への取り組みや企業の持続可能性目標を支援する、木材繊維ボード、麻ベースの断熱材、再生材含有発泡材など、バイオベースかつリサイクル可能な断熱材の採用加速が示されている。電気自動車の熱管理は、相変化材料、エアロゲル複合材、真空断熱パネルの革新を推進している。これらはコンパクトな空間で優れた性能を発揮し、バッテリーパック統合が要求する薄型軽量ソリューションを実現する。不燃性仕様は輸送・建築用途で強化され、欧州の防火規制やクラスA(不燃性)評価を要求する輸送業界基準により、鉱物ウールやセラミックファイバー材料のシェアが拡大している。

主要国別OEM断熱材市場分析

OEM断熱材市場は世界的に勢いを増しており、中国はHVAC(冷暖房空調)および家電製品の輸出製造規模拡大と国内基準の高効率化により主導権を握っている。これに続くインドは、商業・住宅分野でのHVAC急速普及、家電製造の現地化、自動車部品生産拡大の恩恵を受け、戦略的成長拠点としての地位を確立している。米国は着実な進展を見せており、DOE(エネルギー省)効率規制、電気自動車プラットフォーム、ヒートポンプ導入が先進的な熱管理アプリケーションにおける役割を強化している。韓国は電子機器・EVサプライチェーン向けの高性能コンパクトエラストマーフォーム需要で特筆され、ドイツは自動車業界の再編とインダストリー4.0機械導入で着実な進展を維持。英国と日本はそれぞれネットゼロ政策と家電小型化により安定した成長を継続している。中国とインドが世界的な拡大を牽引する一方、その他の国々は市場の成長経路に安定性と多様性をもたらしている。

本レポートは40ヶ国以上の詳細分析を網羅し、特に成長著しい国々を以下に紹介する。

中国が世界市場拡大を牽引

中国はOEM断熱材市場において2035年まで年平均成長率(CAGR)5.9%という最強の成長ポテンシャルを示す。同国の主導的地位は、世界的な輸出を支える大規模なHVAC・家電製造基盤、断熱性能要求を高める国内省エネ基準の強化、特殊なバッテリー熱遮断材や音響パッケージを必要とする電気自動車生産拡大に起因する。成長は広東省、江蘇省、浙江省、山東省などの主要製造地域に集中しており、家電メーカー、HVAC機器メーカー、自動車部品サプライヤーが先進的な断熱システムを導入している。確立された建材ネットワークや直接的なOEM関係を通じた流通経路により、冷凍機器組立ライン、空調生産施設、電気自動車製造工場への展開が拡大している。中国の「二重循環」戦略と「中国製造2025」イニシアチブは、高性能断熱システムを含む先端材料開発に対する政策支援を提供している。

主要市場要因:

- 国際的な効率認証と品質基準を必要とするHVAC・家電輸出製造

- エアコン・冷蔵庫の国内効率段階向上による高性能断熱材の採用促進

- 電気自動車生産規模拡大によるバッテリー熱管理・車室内防音断熱材の大量需要創出

- 製造インフラの集中化による効率的なサプライチェーンとコスト競争力のある断熱材生産

急成長市場としてのインドの台頭

インドは2035年まで年平均成長率(CAGR)5.6%の強力な成長勢いを示しており、商業ビルや住宅開発における空調設備の急速な普及、国内・多国籍ブランドによる家電製造の現地化、国内車両組立と輸出市場の両方を支える自動車部品生産の拡大が牽引している。成長はグジャラート州、マハラシュトラ州、タミル・ナードゥ州、ハリヤーナ州などの主要産業クラスターに集中しており、家電メーカー、HVAC機器メーカー、自動車部品サプライヤーが近代的な生産施設を設立している。インドのメーカーは、性能要件と価格感度をバランスさせつつ、新たなエネルギー効率基準を満たすコスト効率の高い断熱ソリューションを導入している。同国の白物家電および自動車部品向け生産連動型インセンティブ制度は、先進的な製造能力に対する政府支援を提供している。第2・第3都市圏における流通課題は、拡大する製造拠点網を支える革新的な物流手法と地域別倉庫戦略を必要としている。

- 所得増加を背景とした商業施設・住宅分野におけるHVAC普及加速

- 家電製造の現地化による輸入依存度低減と国内断熱材需要創出

- 国際品質基準と熱性能仕様を要する自動車部品輸出

- 白物家電・自動車製造能力拡大を支援する政府のPLI制度

米国が技術リーダーシップを発揮

米国市場は2035年まで年平均成長率4.5%の堅調な潜在力を示している。これは、家電・HVAC機器に対する厳格なDOE効率規制、先進的なバッテリー熱管理システムを必要とする主要自動車メーカーによるEVプラットフォーム採用、住宅・商業セクター横断的な建物の電化・脱炭素化イニシアチブを支えるヒートポンプ技術導入が牽引している。成長は、南東部の自動車回廊、中西部の家電製造ベルト、南西部のヒートポンプ生産拠点といった主要製造地域に集中している。米国メーカーは、環境規制対応のため、高級家電向け真空断熱パネル、EV用途向けエアロゲル複合材、低GWP発泡体代替材など高性能断熱システムを導入中。技術展開では、断熱材と能動冷却システムを統合した熱管理ソリューションを重視し、機器性能とエネルギー消費の最適化を図る。

主要市場セグメント:

- バッテリーパック用熱遮断材、キャビン防音パッケージ、アンダーボディ遮熱材を必要とする電気自動車プラットフォーム

- 強化キャビネット断熱材とダクトワーク応用によるビル電化支援ヒートポンプシステム

- 空間効率化のため真空断熱パネルと先進発泡システムを採用する高級家電セグメント

- HVAC・家電カテゴリー全体で断熱性能の継続的改善を推進するDOE効率基準適合

韓国が示す先進的製造統合

韓国は2035年まで年平均成長率4.4%という有望な成長可能性を示しており、その原動力はコンパクトな熱管理ソリューションを必要とする電子機器製造、バッテリーシステムとパワートレイン部品を支える電気自動車サプライチェーンの拡大、空間効率とエネルギー性能を重視する高級家電生産である。成長は蔚山(ウルサン)自動車クラスター、亀尾(クミ)電子ハブ、ソウル首都圏家電製造施設などの主要工業地域に集中。韓国メーカーは最小厚さで優れた耐熱性を提供する高性能エラストマーフォームを導入し、民生電子機器や高級家電の小型化トレンドを支援。同国の技術リーダーシップと輸出競争力への重点が、基準性能要件を超える先進断熱材の採用を推進。韓国OEMとグローバル断熱材サプライヤー間の戦略的提携により、迅速な技術移転とカスタマイズ材料開発が可能に。

市場特性:

- 優れた熱伝導性と空間効率を備えたコンパクトな断熱ソリューションを必要とする電子機器製造

- 厳格な自動車安全基準を満たす耐火性断熱バリアを要求するEVバッテリー供給網

- 先進断熱材によるエネルギー効率と空間最適化を重視する高級家電生産

- 国際効率基準と材料仕様への準拠を必要とする輸出志向

ドイツは産業リーダーシップを維持

ドイツは2035年まで年平均成長率4.3%の緩やかな成長ポテンシャルを示す。電気自動車生産に向けた自動車産業の設備更新、熱管理改善を要するインダストリー4.0機械のアップグレード、産業設備・建築システムにおける防火規制を支える不燃性断熱材の採用が牽引要因である。成長はバーデン=ヴュルテンベルク州の自動車産業回廊、バイエルン州の機械クラスター、ノルトライン=ヴェストファーレン州の工業製造ベルトなど主要製造地域に集中。ドイツメーカーは卓越したエンジニアリングと厳格な品質要求による競争優位性を維持し、高級鉱物ウール、セラミックファイバー、先進複合断熱材への持続的需要を創出。確立された自動車サプライチェーンと産業機器製造インフラが統合断熱システム開発と協働型エンジニアリング手法を支える。

市場発展要因:

- EV専用熱管理・防音システムを必要とする自動車変革

- 運用コスト削減を支える熱効率改善を実施する産業機械メーカー

- 欧州防火安全規制と保険要件による不燃性仕様の推進

- 国際基準を満たす高性能断熱材への需要を維持する輸出志向型生産

英国は持続可能性と安全性を重視

英国市場は2035年まで年平均成長率(CAGR)3.9%の緩やかな成長ポテンシャルを示しており、ネットゼロ政策実施による建築モジュール・HVAC設備のアップグレード、輸送部門発展を支える航空宇宙・鉄道音響断熱要件、建築安全改革に伴う不燃仕様採用が焦点となる。成長は政府の脱炭素化公約、建築安全法の強化、自動車・航空宇宙分野における先進製造イニシアチブによって支えられる。英国メーカーは持続可能性目標を支援するバイオベース断熱材、強化された防火要件を満たす鉱物ウール製品、交通騒音制御仕様に対応する音響ソリューションを導入中。循環型経済原則への注力は再生可能断熱材形態と材料回収プログラムを促進。

主要市場セグメント:

- ネットゼロ建設を支える工場設置断熱材を組み込んだ建築モジュール・プレハブシステム

- 厳格な防火基準を満たす軽量防音断熱材を必要とする航空宇宙・鉄道用途

- 建物の脱炭素化とヒートポンプ導入プログラムによるHVAC設備のアップグレード

- 建築安全規制改革と防火性能要件に伴う不燃性断熱材の需要

日本:品質と小型化を重視

日本は2035年まで年平均成長率(CAGR)3.5%の緩やかな成長ポテンシャルを示している。その原動力は、熱管理ソリューションを必要とするロボット工学・産業用自動化機器、省スペース断熱システムを求める家電小型化トレンド、改修市場成長を支える老朽化建築物向け改修部品生産である。成長は関東工業地帯、関西製造業クラスター、中部自動車回廊などの主要製造地域に集中。日本メーカーは卓越した品質基準と技術的高度さを維持し、薄型エアロゲル複合材、真空断熱パネル、先進エラストマーフォームなど精密設計断熱材の需要を牽引。継続的改善と顧客特化型カスタマイズの重視が特殊断熱システム開発を支える。人口構造課題と成熟市場環境が、付加価値用途と輸出機会への注力を促す。

主要市場特性:

- – スペース制約下でのコンパクトな熱管理を必要とするロボット・自動化装置

- – 高性能薄型断熱材の採用を促進する家電製品の小型化

- – 工場仕上げ断熱システムによる改修市場を支える老朽化建築物向け改修部品

- – グローバル市場におけるプレミアムポジションを維持する品質の卓越性と技術的高度性

高性能材料が日本のOEM製造を支配

日本のOEM断熱材市場は成熟し技術志向の構造を示し、自動車・ロボット・高級家電分野における精密製造を支える先進断熱システムの高度な実装が特徴である。日本の品質至上主義と小型化志向は、真空断熱パネル、エアロゲル複合材、特殊エラストマーフォーム等の高性能材料需要を牽引。パナソニック、ダイキン、三菱電機、トヨタ等の国内メーカーが業界トップクラスの効率性と空間最適化を達成する基盤となっている。この市場は、オーエンスコーニングやアーマセルといった国際的な断熱材プロバイダーと、ブリヂストン、旭化成、積水化学などの国内特殊材料メーカーとの強力なパートナーシップの恩恵を受けており、性能の一貫性と用途特化のカスタマイズを優先する包括的な技術サポート体制を構築している。東京、大阪、名古屋の製造拠点では、統合された品質管理プログラムを通じて断熱システムが正確な熱・音響目標を達成する精密エンジニアリングの実装が示されている。

EVプラットフォームが牽引する韓国OEM断熱材の革新

韓国OEM断熱材市場は、オーエンスコーニング、サンゴバン、アーマセルといった国際的な断熱材プロバイダーの強力な存在感が特徴であり、自動車・電子機器用途向けの包括的な技術サポートを通じて重要な地位を維持している。市場では、電気自動車の熱管理とコンパクト家電断熱技術への注目が高まっており、韓国メーカーは現代・起亜が運営する国内自動車プラットフォーム、LGエナジーソリューションやサムスンSDIのバッテリーシステム、LGエレクトロニクスやサムスン電子の高級家電と統合する特殊材料をますます要求している。現地素材企業や地域特化メーカーは、グローバル断熱材サプライヤーとの戦略的提携を通じ、韓国自動車認証取得支援や迅速な試作能力といった専門サービスを提供することで市場シェアを拡大している。競争環境では、多国籍断熱材企業と韓国エンジニアリング専門企業の連携が活発化しており、国際的な素材専門知識と現地製造統合能力を組み合わせたハイブリッドサービスモデルが創出されている。

欧州市場の国別内訳

欧州は2025年時点で世界のOEM向け断熱材需要の約27.8%(約46億米ドル)を占めると推定される。欧州域内では、自動車製造の集中、産業機器生産、厳格な効率基準に支えられ、ドイツが10億米ドル(22.0%)の市場シェアで首位を維持すると予測される。

英国はネットゼロ政策と建築安全規制を背景に14.0%(6億米ドル)で続く。フランスは自動車・家電製造により13.0%(6億米ドル)を占める。イタリアは家電生産と産業機器製造により10.0%(5億米ドル)を占め、スペインは7.0%(3億米ドル)を占める。北欧・ベネルクス諸国は先進的なHVACシステムと持続可能な建築モジュールにより17.0%(8億米ドル)を占め、中東欧は家電・自動車部品製造の拡大により17.0%(8億米ドル)を占める。成長は、HVACおよび家電におけるエコデザインとEPBD(エネルギー性能指令)に基づく効率性仕様、輸送機器および公共建築物における不燃性要件、ならびに循環経済目標を支援する低VOC(揮発性有機化合物)でリサイクル可能な断熱材形式へのOEM調達シフトによって支えられています。

グローバルOEM断熱材市場 – ステークホルダー貢献フレームワーク

OEM断熱材は、特殊な断熱・防音材料であり、機器メーカーが20~40%のエネルギー効率改善、10~25デシベルの騒音低減、防火安全基準への適合を実現することを可能にします。これにより、厳しい用途における自動車の快適性、HVAC効率、家電のエネルギー消費に不可欠な優れた性能特性を提供します。市場規模は2025年の166億米ドルから2035年までに年平均成長率4.3%で253億米ドルへ拡大すると予測される。これらの断熱システムは、実証済みの耐熱性、吸音能力、確立された防火性能といった圧倒的な優位性を提供し、自動車用途(市場シェア26.0%)、 HVAC・冷凍(24.0%)、および稼働効率を損なうエネルギー集約型設計の代替を求める民生家電において不可欠です。市場普及の拡大と持続可能な材料開発には、エネルギー政策、建築基準、断熱材メーカー、機器OEM、循環型経済投資資本の連携した取り組みが必要です。

政府が国内生産と普及を促進する方法とは?

- 効率基準の施行:先進断熱材の採用を義務付けるHVAC・家電・車両効率規制を強化し、最低基準を超える機器へのインセンティブを提供。断熱性能主張を検証する試験インフラを整備。

- 電気自動車支援:EV安全基準にバッテリー熱管理要件を組み込み、自動車電動化を支える国内断熱材生産への製造インセンティブを提供。先進断熱バリア材料の研究を資金援助。

- 建築脱炭素化プログラム:工場設置断熱材を組み込んだプレハブ建築モジュールの仕様を策定し、モジュール式建築導入への税額控除を提供し、ネットゼロ建築部材の調達優遇措置を創設する。

- 防火規制:交通機関・公共建築物における不燃性断熱材要件を実施し、材料認定のための技術指針を提供し、適合性検証を支援する試験研究所を設立する。

- 研究・イノベーション資金:バイオベース断熱材開発、再生可能発泡技術、先進熱管理システムへの投資。持続可能な材料と循環型経済ソリューションを推進する産学連携を支援。

業界団体は市場開発をどう支援できるか?

- 性能基準と試験:グラスウール(市場占有率22.0%)と発泡断熱材カテゴリー全体で、標準化された熱伝導率、吸音率、耐火性試験方法を定義し、信頼性の高い性能比較と用途別選定を可能にする。

- 適用ベストプラクティス:自動車、HVAC、家電用途における断熱材選定のための包括的ガイドラインを策定し、異なる製造環境における最適な施工方法と性能検証を確保する。

- 持続可能性フレームワーク:OEM向け断熱材の廃棄物管理基準を策定し、リサイクル可能性基準を確立するとともに、材料回収率を測定する循環型経済指標を開発する。

- スキル開発と認証:アプリケーションエンジニア、品質管理スペシャリスト、製造技術者向けに、断熱技術、設置方法、性能試験に関するトレーニングプログラムを確立する。

OEMと技術企業がエコシステムを強化する方法とは?

- 先進材料開発:次世代バイオベース断熱材、エアロゲル複合材、相変化材料を開発し、機器の小型化と効率向上目標を支える強化された熱性能を実現する。

- 統合熱システム:受動的断熱と能動的冷却技術を組み合わせた包括的な熱管理ソリューションを提供し、システムエンジニアリング手法で機器性能を最適化する。

- アプリケーションエンジニアリングサービス:OEMの製品開発と製造プロセス統合を支援する、カスタマイズされた断熱設計・性能モデリング・設置最適化を提供する。

- 技術サポートと検証:熱試験・音響検証・防火安全認証支援を含む包括的な顧客サポートを構築し、OEMの規制順守と性能目標達成を支援する。

サプライヤーはどのように変化に対応すべきか?

- 用途特化型開発:自動車(市場占有率26.0%)、HVAC・冷凍(24.0%シェア)、民生家電向けに、特定の熱・音響・防火要件に最適化された材料を用いた専用断熱材ラインを開発。

- 地域市場戦略:中国(年平均成長率5.9%)やインド(同5.6%)などの高成長市場に生産・技術サポート拠点を設置。一方、米国などの成熟市場では先進材料開発のためのイノベーションセンターを維持。

- サステナビリティリーダーシップ:バイオベース材料、再生素材配合、循環型経済ビジネスモデルへの投資を推進。環境優位性と差別化を図り、サステナビリティ重視市場での競争力を強化。

- 顧客パートナーシップモデル:共同エンジニアリングプログラム、共同開発契約、統合供給体制を通じ主要OEMとの長期関係を構築し、顧客ロイヤルティを強化。

投資家と金融支援者が価値を解き放つ方法とは?

- 市場リーダーへの投資:オーエンスコーニング、サンゴバン、ロックウールグループなどの既存断熱材メーカーに対し、生産能力拡大・技術革新・戦略的買収による市場地位強化のための資金提供。

- 製造インフラ開発:地域生産施設、先進加工設備、品質管理システムへの資本提供により、グローバル事業全体で一貫した性能を確保。

- 革新と持続可能性:環境懸念や規制要件に対応する画期的な断熱技術、バイオベース代替品、リサイクル可能システムを開発する材料科学企業を支援。

- 市場統合:複数のOEMセグメントと地域市場にサービスを提供する包括的な熱管理ソリューションプロバイダー創出のための戦略的買収を支援。

OEM断熱材市場の競争環境

OEM断熱材市場には約25~35社の主要プレイヤーが存在し、中程度の集中度を示している。上位3社は確立された製造プラットフォーム、包括的な製品ポートフォリオ、広範なOEM関係を通じて、世界市場シェアの約28~32%を掌握している。トップ企業であるオーウェンズコーニングは、統合されたガラス繊維生産、多様な断熱製品ライン、建築資材能力を拡大したメイソナイト・インターナショナルの最近の買収により、約10.5%の市場シェアを占めている。競争は価格のみではなく、断熱性能の一貫性、防火安全認証ポートフォリオ、アプリケーションエンジニアリング支援、コスト競争力に焦点が当てられている。

市場リーダーであるオーウェンズコーニング、サンゴバン、ロックウールグループは、垂直統合、グローバル製造ネットワーク、グラスウール・ミネラルウール・発泡技術における深い専門知識を通じて競争優位性を維持し、検証済みの材料仕様と技術支援に依存するOEM顧客にとって高い切り替えコストを生み出している。これらの企業は研究開発能力、広範な試験施設、継続的なアプリケーションエンジニアリング関係を活用して市場ポジションを守りつつ、バイオベース材料や先進的な熱管理ソリューションへの拡大を進めている。

挑戦者にはアーマセル、キングスパン・グループ、クナウフ・インシュレーションが含まれ、専門的な製品プラットフォームと地域市場の強みで競争している。ジョンズ・マンビル、3Mカンパニー、BASF SEなどの素材複合企業は、特定の断熱カテゴリーや最終用途セグメントに焦点を当て、エラストマーフォーム、反射システム、ポリウレタン技術において差別化された能力を提供している。

地域プレイヤーは、特に中国やインドなどの高成長市場において、コスト効率の高いソリューションと地域密着型の技術サービスを通じて競争圧力を生み出している。これらの市場では、主要な家電・自動車製造クラスターへの近接性が、サプライチェーンの応答性とアプリケーション開発サポートにおける優位性をもたらしている。市場動向は、材料科学の専門知識と包括的なアプリケーションエンジニアリング能力を組み合わせ、材料選定から製造プロセス統合に至るOEMの全要件に対応できる企業を有利にしています。

OEM断熱材市場の主要プレイヤー

- Owens Corning

- Saint-Gobain

- Rockwool Group

- Armacell

- Kingspan Group

- Knauf Insulation

- Johns Manville

- 3M Company

- BASF SE

- Covestro AG

- Huntsman Corporation

- Recticel

- Aspen Aerogels

- Morgan Advanced Materials

OEM断熱材市場:セグメント別

材料別:

- グラスウール

- 発泡プラスチック

- ミネラルウール

- エラストマーフォーム

- ガラス繊維マット/ニードルパンチ

- セラミック&高温用

- 反射材&その他

断熱材タイプ別:

- ブランケット

- ボード&パネル

- フォーム&シート

- ロール&バット

- ルースフィル&その他

最終用途産業

- 自動車

- HVAC&冷凍

- 家電

- 産業機器・機械

- 建築・建設OEMモジュール

地域:

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア&ニュージーランド

- ASEAN

- アジア太平洋その他

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧・ベネルクス

- 中東欧

- その他のヨーロッパ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- 材料別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 材料別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 材料別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- グラスウール

- 発泡プラスチック

- ミネラルウール

- エラストマーフォーム

- グラスファイバーマット/ニードル

- セラミック&高温

- 反射材&その他

- YからYへの成長トレンド分析(材料別、2020年から2024年)

- 絶対的機会分析(材料別、2025年から2035年)

- 断熱タイプ別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- はじめに/主要調査結果

- 断熱タイプ別 過去市場規模(百万米ドル)分析(2020~2024年)

- 断熱タイプ別 現在および将来の市場規模(百万米ドル)分析と予測(2025~2035年)

- ブランケット

- ボード&パネル

- フォーム&シート

- ロール&バット

- ルースフィル&その他

- 断熱材タイプ別 Y to o to Y 成長トレンド分析、2020年から2024年

- 断熱材タイプ別 絶対的機会分析、2025年から2035年

- エンドユーザー産業別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- はじめに/主な調査結果

- 最終用途産業別 過去市場規模(百万米ドル)分析 2020年~2024年

- 最終用途産業別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- 自動車

- HVACおよび冷凍

- 民生用家電

- 産業用機器および機械

- 建築・建設 OEMモジュール

- YからYへの成長トレンド分析(最終用途産業別、2020年~2024年)

- 絶対的機会分析(最終用途産業別、2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場規模の過去データ(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模の予測(百万米ドル) 市場分類別、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 断熱タイプ別

- 最終用途産業別

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 断熱タイプ別

- 最終用途産業別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 断熱タイプ別

- 最終用途産業別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 断熱タイプ別

- 最終用途産業別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 断熱タイプ別

- 最終用途産業別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 断熱タイプ別

- 最終用途産業別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 素材別

- 断熱タイプ別

- 最終用途産業別

- 競争分析

- 競争ディープダイブ

- Owens Corning

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Saint-Gobain

- Rockwool Group

- Armacell

- Kingspan Group

- Knauf Insulation

- Johns Manville

- 3M Company

- BASF SE

- Covestro AG

- Huntsman Corporation

- Morgan Advanced Materials

- Recticel

- Aspen Aerogels

- Owens Corning

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:素材別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:断熱材タイプ別グローバル市場規模 (百万米ドル)断熱タイプ別予測、2020年から2035年

- 表4:エンドユーザー産業別予測による世界市場規模(百万米ドル)、2020年から2035年

- 表5:国別予測による北米市場規模(百万米ドル)、2020年から2035年

- 表6:北米市場規模(百万米ドル) 素材別予測、2020年から2035年

- 表7:北米市場規模(百万米ドル) 断熱タイプ別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル) 最終用途産業別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)材料別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)断熱材タイプ別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)予測(材料別)、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)予測(断熱材タイプ別)、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)予測(最終用途産業別)、2020年から2035年

- 表17:東欧市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表18:東欧市場規模(百万米ドル)予測(材料別)、2020年から2035年

- 表19:東欧市場規模(百万米ドル)予測(断熱タイプ別)、2020年から2035年

- 表20:東欧市場規模(百万米ドル)用途産業別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)予測:材料別、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)予測:断熱タイプ別、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)予測:最終用途産業別、2020年から2035年

- 表25:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表26:南アジア・太平洋地域市場規模(百万米ドル)予測(材料別、2020年~2035年)

- 表27:南アジア・太平洋地域市場規模(百万米ドル)予測(絶縁タイプ別、2020年~2035年)

- 表28:南アジア・太平洋地域 市場規模(百万米ドル) 用途産業別予測、2020年から2035年

- 表29:中東・アフリカ地域 市場規模(百万米ドル) 国別予測、2020年から2035年

- 表30:中東・アフリカ地域 市場規模(百万米ドル) 材料別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)予測(絶縁タイプ別、2020年~2035年)

- 表32:中東・アフリカ市場規模(百万米ドル)予測(最終用途産業別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェアとBPS分析(材料別)、2025年および2035年

- 図4:世界市場年次成長率比較(材料別)、2025-2035

- 図5:素材別グローバル市場魅力度分析

- 図6:断熱タイプ別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:断熱タイプ別グローバル市場前年比成長率比較(2025-2035年)

- 図8:絶縁タイプ別グローバル市場魅力度分析

- 図9:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図11:最終用途産業別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図13:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場における増分ドル機会、2025-2035年

- 図16:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図18:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図19:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図20:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図21:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図22:北米市場における国別価値シェアとBPS分析(2025年および2035年)

- 図23:北米市場における材料別価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における材料別前年比成長率比較(2025-2035年)

- 図25:北米市場における材料別魅力度分析

- 図26:北米市場における断熱タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における断熱タイプ別年次成長率比較(2025-2035年)

- 図28:北米市場における断熱タイプ別魅力度分析

- 図29:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図30:北米市場における最終用途産業別年次成長率比較(2025-2035年)

- 図31:北米市場における最終用途産業別市場魅力度分析

- 図32:国別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図33:材料別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図34:材料別ラテンアメリカ市場の前年比成長率比較、2025-2035年

- 図35:ラテンアメリカ市場における材料別魅力度分析

- 図36:ラテンアメリカ市場における断熱タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図37:ラテンアメリカ市場における断熱タイプ別年次成長率比較(2025-2035年)

- 図38:ラテンアメリカ市場における絶縁タイプ別魅力度分析

- 図39:ラテンアメリカ市場における最終用途産業別価値シェアとBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における最終用途産業別年次成長率比較(2025-2035年)

- 図41:ラテンアメリカ市場における最終用途産業別魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場における材料別市場価値シェアとBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における材料別年次成長率比較(2025-2035年)

- 図45:西ヨーロッパ市場における材料別魅力度分析

- 図46:西ヨーロッパ市場における断熱タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場における断熱タイプ別年次成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における絶縁タイプ別魅力度分析

- 図49:西ヨーロッパ市場における最終用途産業別価値シェアとBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における最終用途産業別年次成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場における最終用途産業別魅力度分析

- 図52:東欧市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東欧市場 材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場 材料別年次成長率比較(2025-2035年)

- 図55:東欧市場における材料別魅力度分析

- 図56:東欧市場における断熱タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図57:東欧市場における断熱タイプ別年次成長率比較(2025-2035年)

- 図58:東欧市場における絶縁タイプ別魅力度分析

- 図59:東欧市場における最終用途産業別価値シェアとBPS分析(2025年および2035年)

- 図60:東欧市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図61:東欧市場における最終用途産業別魅力度分析

- 図62:東アジア市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場 材料別価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場 材料別前年比成長率比較(2025-2035年)

- 図65:東アジア市場における材料別魅力度分析

- 図66:東アジア市場における断熱タイプ別価値シェアとBPS分析(2025年および2035年)

- 図67:東アジア市場における断熱タイプ別年次成長率比較(2025-2035年)

- 図68:東アジア市場における絶縁タイプ別魅力度分析

- 図69:東アジア市場における最終用途産業別価値シェアとBPS分析(2025年および2035年)

- 図70:東アジア市場における最終用途産業別年次成長率比較(2025-2035年)

- 図71:東アジア市場における最終用途産業別魅力度分析

- 図72:南アジア・太平洋地域市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋地域市場における材料別価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋地域市場における材料別前年比成長率比較(2025-2035年)

- 図75:南アジア・太平洋市場における材料別市場魅力度分析

- 図76:南アジア・太平洋市場における断熱タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場における断熱タイプ別年次成長率比較(2025-2035年)

- 図78:南アジア・太平洋市場における絶縁タイプ別市場魅力度分析

- 図79:南アジア・太平洋市場における最終用途産業別市場価値シェアとBPS分析(2025年および2035年)

- 図80:南アジア・太平洋市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図81:南アジア・太平洋市場における最終用途産業別市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場 素材別 前年比成長率比較 2025-2035

- 図85:中東・アフリカ市場 素材別 市場魅力度分析

- 図86:中東・アフリカ市場 絶縁タイプ別 市場価値シェアとBPS分析 2025年および2035年

- 図87:中東・アフリカ市場における絶縁タイプ別前年比成長率比較(2025-2035年)

- 図88:中東・アフリカ市場における絶縁タイプ別魅力度分析

- 図89:中東・アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図91:中東・アフリカ市場における最終用途産業別魅力度分析

- 図92:グローバル市場 – 階層構造分析

- 図93:グローバル市場 – 企業シェア分析