❖本調査資料に関するお問い合わせはこちら❖

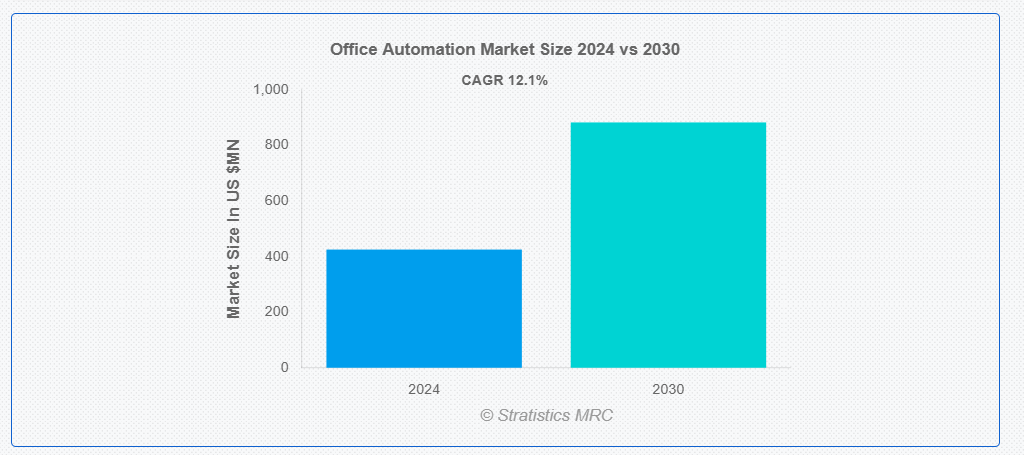

ストラティスティクスMRCによると、世界のオフィスオートメーション市場は2024年に4億2527万ドル規模であり、予測期間中に年平均成長率(CAGR)12.1%で成長し、2030年までに8億8273万ドルに達すると見込まれている。オフィスオートメーションとは、技術を活用して事務作業やプロセスをより効率的に遂行することを指す。ワークフローの合理化と生産性向上のために、様々なシステムやソフトウェアを統合することを含む。反復的なタスクの自動化と情報のデジタル管理により、オフィスオートメーションは手作業を削減し、エラーを最小限に抑え、組織内のコミュニケーションを改善する。

2019年シンガポール政府貿易統計によると、米国はシンガポールの自動化機器市場シェアの約20%を占めている。

市場動向:

推進要因:

リモートワークおよびハイブリッドワークモデルの台頭

リモートワークおよびハイブリッドワークモデルの台頭により、リモートでの共同作業、コミュニケーション、生産性を支援するデジタルツールの需要が高まっています。クラウドベースのプラットフォーム、仮想コラボレーションツール、ワークフロー管理システムなどの自動化ソリューションは、分散したチーム間でシームレスな連携と効率性を実現します。組織が柔軟な職場環境に適応するにつれ、業務の継続性を維持し、チームコラボレーションを強化し、プロセスを効率化するための自動化技術を求め、オフィスオートメーション市場へのさらなる投資と拡大を促進しています。

抑制要因:

セキュリティ上の懸念

オフィスオートメーションにおけるセキュリティ上の懸念は、機密データを扱う自動化システムの脆弱性に起因し、データ侵害やサイバー攻撃のリスクを高めています。こうした懸念は、データの完全性やプライバシーが損なわれる恐れから、企業が自動化技術への投資を躊躇させることで市場成長を阻害する可能性があります。セキュリティインシデントによる重大な財務的・評判的損害の可能性は、監視強化、コンプライアンスコストの増加、導入速度の鈍化につながり、最終的に市場全体の拡大に影響を及ぼします。

機会:

カスタマイズ可能な自動化ソリューションの普及拡大

カスタマイズはシステムの効率性、柔軟性、既存ワークフローとの統合性を高め、様々な業界での普及を促進します。企業が独自のプロセスに適合し、成長に合わせて拡張可能なソリューションを求める中、カスタマイズ可能な自動化ツールの魅力が増し、市場需要の増加につながります。この適応性は多様なユースケースを支え、イノベーションを促進し、投資を促すことで、最終的に市場の成長と拡大を後押しします。

脅威:

導入の複雑性

オフィスオートメーション導入の複雑性は、既存インフラへの新システム統合、ソフトウェア設定、ワークフロー適応に起因する。このプロセスには専門知識、詳細な計画、現行プロセスの調整が必要となることが多く、時間とコストがかかる。結果として導入速度の鈍化は、オートメーション技術の普及範囲を制限し、市場全体での潜在的な効率化実現を阻害することで、市場成長を妨げる。

Covid-19の影響

Covid-19は、企業がリモートワークに移行し、デジタルコラボレーションと効率性の向上が必要となったことで、オフィスオートメーションの導入を加速させました。パンデミックは、リモート業務を支援するクラウドベースのソリューション、仮想コミュニケーションツール、自動化ソフトウェアの需要を促進しました。この変化はオフィスオートメーション技術の市場成長を促進し、急速に変化する職場環境において事業継続性と生産性を維持する役割を浮き彫りにしました。

予測期間中、人事管理セグメントが最大規模となる見込み

人事管理セグメントは収益性の高い成長が見込まれる。人事管理において、オフィスオートメーションは採用、給与計算、業績管理などの業務を効率化する。自動化システムは従業員記録の管理、オンライン申請の促進、福利厚生管理を処理し、手作業とエラーを削減する。自動スケジューリング、データ分析、コミュニケーションのためのツールは効率性と正確性を向上させる。自動化を活用することで、人事部門は戦略的活動に注力し、従業員体験と組織全体の効果性を向上させることができる。

予測期間において、企業オフィスセグメントが最高のCAGRを示すと予想される

企業オフィスセグメントは、予測期間中に最高のCAGR成長を遂げると見込まれている。企業オフィスでは、文書管理、コミュニケーション、スケジューリングのためのソフトウェアを統合することで、オフィスオートメーションが日常業務を最適化する。自動化システムは、レポート作成、会議調整、ワークフロー管理などの業務を効率化し、効率性とコラボレーションを向上させる。この技術は手作業プロセスを削減し、エラーを最小限に抑え、データ駆動型の意思決定を支援する。日常業務の自動化により、企業オフィスは生産性向上、コスト削減、より柔軟な職場環境の構築が可能となる。

最大シェア地域:

アジア太平洋地域は、急速な技術進歩とデジタルソリューションの普及拡大により、予測期間中に最大の市場シェアを占めると見込まれる。この拡大を牽引する要因には、効率的な業務プロセスへの需要増加、リモートワークの潮流、クラウドコンピューティングおよびAI技術への投資拡大が含まれる。中国、インド、日本などの国々は、強固なインフラと拡大する企業ニーズを背景に主導的役割を果たしています。同地域の企業が生産性向上と運用コスト削減を目指す中、オフィスオートメーションソリューション市場は急速な拡大を続けています。

最高CAGR地域:

北米は、高い技術導入率と運用効率改善への注力により、予測期間中に最高CAGRを記録すると予測されています。米国とカナダの企業は、プロセス効率化と生産性向上のため、クラウドサービス、AI、機械学習を含む先進的な自動化ソリューションに投資しています。同地域のイノベーションとデジタルトランスフォーメーションへの強い注力が市場成長を支えています。金融、医療、製造業などの主要セクターは、オフィスオートメーションを活用してワークフローを最適化し、コストを削減し、ダイナミックなビジネス環境で競争力を維持する主要な貢献者です。

市場の主要企業

オフィスオートメーション市場における主要企業には、Microsoft、IBM、Google、Apple、HP、Canon、Ricoh、Xerox、Epson、Kyocera、Brother、Sharp、Toshiba、D-Link、Ciscoなどが含まれる。

主な動向:

2024年5月、IBMはGraniteモデル群をオープンソース化し、Red Hatとの協業で業界初の機能「InstructLab」を発表。200億パラメータのGraniteベースコードモデルは、専門領域向けIBM Watsonx Code Assistant(WCA)のトレーニングに活用された。

2023年11月、マイクロソフトは新AIツール「Copilot」を発表。単なるAIツールを超え、メールの起草や推敲機能を備える。Copilotは製品発表に関する長文メールチェーンを簡潔な要約に凝縮可能。

対象分野:

• ハードウェア

• ソフトウェア

• サービス

対象展開形態:

• オンプレミス

• クラウドベース

対象組織規模:

• 中小企業 (SME)

• 大企業

対象技術:

• 人工知能 (AI)

• ロボティックプロセスオートメーション (RPA)

• モノのインターネット (IoT)

• 機械学習

• その他技術

対応アプリケーション:

• 文書管理

• データ管理

• 会計・財務管理

• 人事管理

• その他アプリケーション

対象エンドユーザー:

• 企業本部

• 政府機関

• 医療

• 教育

• 小売

• 製造業

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルOA機器市場(タイプ別)

5.1 概要

5.2 ハードウェア

5.2.1 コンピュータ&ワークステーション

5.2.2 プリンター&スキャナー

5.2.3 コピー機

5.2.4 通信機器

5.3 ソフトウェア

5.3.1 通信ソフトウェア

5.3.2 エンタープライズ・リソース・プランニング(ERP)ソフトウェア

5.3.3 カスタマー・リレーションシップ・マネジメント(CRM)ソフトウェア

5.4 サービス

5.4.1 設置・統合サービス

5.4.2 メンテナンス・サポートサービス

5.4.3 マネージドサービス

5.4.4 コンサルティングサービス

6 グローバルOA市場:導入形態別

6.1 概要

6.2 オンプレミス型

6.3 クラウドベース型

7 グローバルOA市場:企業規模別

7.1 概要

7.2 中小企業(SME)

7.3 大企業

8 グローバルOA市場、技術別

8.1 概要

8.2 人工知能(AI)

8.3 ロボティックプロセスオートメーション(RPA)

8.4 モノのインターネット(IoT)

8.5 機械学習

8.6 その他の技術

9 グローバルOA市場、用途別

9.1 はじめに

9.2 文書管理

9.3 データ管理

9.4 会計・財務管理

9.5 人事管理

9.6 その他の用途

10 グローバルオフィスオートメーション市場、エンドユーザー別

10.1 はじめに

10.2 企業オフィス

10.3 政府機関

10.4 医療

10.5 教育

10.6 小売

10.7 製造業

10.8 その他のエンドユーザー

11 グローバルOA市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Microsoft

13.2 IBM

13.3 Google

13.4 Apple

13.5 HP

13.6 Canon

13.7 Ricoh

13.8 Xerox

13.9 Epson

13.10 Kyocera

13.11 Brother

13.12 Sharp

13.13 Toshiba

13.14 D-Link

13.15 Cisco

表一覧

1 地域別グローバルOA市場見通し(2022-2030年)(百万ドル)

2 世界のオフィスオートメーション市場見通し、タイプ別(2022-2030年)(百万ドル)

3 世界のオフィスオートメーション市場見通し、ハードウェア別(2022-2030年)(百万ドル)

4 世界のオフィスオートメーション市場見通し、コンピュータ&ワークステーション別(2022-2030年)(百万ドル)

5 グローバルOA機器市場見通し:プリンター・スキャナー別(2022-2030年)(百万ドル)

6 グローバルOA機器市場見通し:複写機別(2022-2030年)(百万ドル)

7 グローバルOA機器市場見通し:通信機器別(2022-2030年)(百万ドル)

8 ソフトウェア別グローバルOA市場見通し(2022-2030年)(百万ドル)

9 通信ソフトウェア別グローバルOA市場見通し(2022-2030年)(百万ドル)

10 ERPソフトウェア別グローバルOA市場見通し(2022-2030年)(百万ドル)

11 顧客関係管理(CRM)ソフトウェア別グローバルOA市場見通し(2022-2030年)(百万ドル)

12 サービス別グローバルOA市場見通し(2022-2030年)(百万ドル)

13 設置・統合サービス別グローバルOA市場見通し(2022-2030年)(百万ドル)

14 グローバルOA市場見通し:保守・サポートサービス別(2022-2030年)(百万ドル)

15 グローバルOA市場見通し:マネージドサービス別(2022-2030年)(百万ドル)

16 グローバルOA市場見通し:コンサルティングサービス別(2022-2030年)(百万ドル)

17 グローバルOA市場展望:導入形態別(2022-2030年)(百万ドル)

18 グローバルOA市場展望:オンプレミス別(2022-2030年)(百万ドル)

19 グローバルOA市場展望:クラウドベース別(2022-2030年)(百万ドル)

20 グローバルOA市場見通し:組織規模別(2022-2030年)(百万ドル)

21 グローバルOA市場見通し:中小企業(SME)別(2022-2030年)(百万ドル)

22 グローバルOA市場見通し:大企業別(2022-2030年)(百万ドル)

23 グローバルOA市場展望:技術別(2022-2030年)(百万ドル)

24 グローバルOA市場展望:人工知能(AI)別(2022-2030年)(百万ドル)

25 ロボティックプロセスオートメーション(RPA)別グローバルオフィスオートメーション市場見通し(2022-2030年)(百万ドル)

26 モノのインターネット(IoT)別グローバルオフィスオートメーション市場見通し(2022-2030年)(百万ドル)

27 機械学習別グローバルオフィスオートメーション市場見通し(2022-2030年)(百万ドル)

28 その他技術別グローバルオフィスオートメーション市場見通し(2022-2030年)(百万ドル)

29 アプリケーション別グローバルオフィスオートメーション市場見通し(2022-2030年)(百万ドル)

30 グローバルOA市場展望:文書管理別(2022-2030年)(百万ドル)

31 グローバルOA市場展望:データ管理別(2022-2030年)(百万ドル)

32 グローバルOA市場見通し:会計・財務管理別(2022-2030年)(百万ドル)

33 グローバルOA市場見通し:人事管理別(2022-2030年)(百万ドル)

34 グローバルOA市場見通し:その他用途別(2022-2030年)(百万ドル)

35 グローバルOA市場展望:エンドユーザー別(2022-2030年)(百万ドル)

36 グローバルOA市場展望:企業オフィス別(2022-2030年)(百万ドル)

37 グローバルOA市場展望:政府機関別(2022-2030年)(百万ドル)

38 グローバルOA市場見通し:医療分野別(2022-2030年)(百万ドル)

39 グローバルOA市場見通し:教育分野別(2022-2030年)(百万ドル)

40 グローバルOA市場見通し:小売分野別(2022-2030年)(百万ドル)

41 製造業別グローバルOA市場見通し(2022-2030年)(百万ドル)

42 その他エンドユーザー別グローバルOA市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖