❖本調査資料に関するお問い合わせはこちら❖

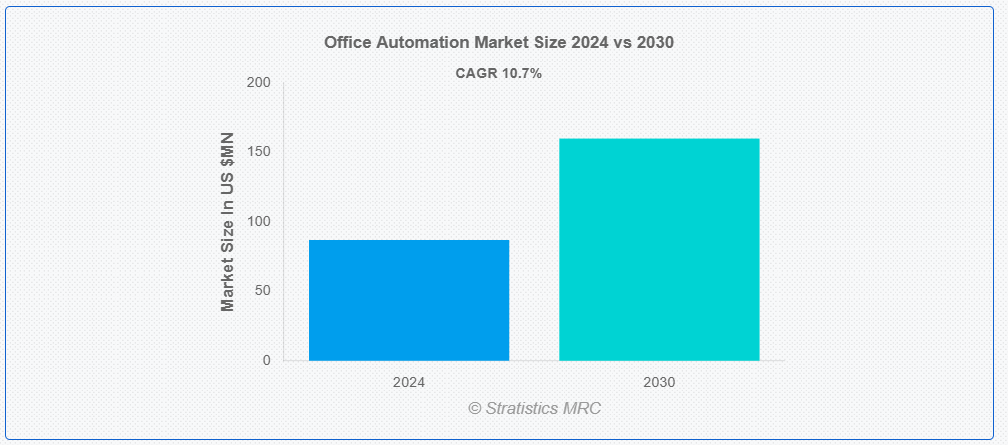

ストラティスティクスMRCによると、世界のオフィスオートメーション市場は2024年に8690万ドル規模であり、予測期間中に年平均成長率(CAGR)10.7%で成長し、2030年までに1億5990万ドルに達すると見込まれている。オフィスオートメーションとは、技術を活用して事務作業を効率化し強化し、生産性と効率性を向上させることを指す。データ入力、文書管理、スケジュール管理、コミュニケーションといった日常業務を自動化する多様なツールやシステムを包含する。これらの技術を統合することで、オフィスオートメーションは手作業の必要性を減らし、エラーを最小限に抑え、ワークフローを加速させる。シームレスな情報共有、容易なデータ検索、効率的な整理を実現し、最終的に従業員がより戦略的な業務に集中できる環境を提供する。

市場動向:

推進要因:

リモートワーク需要の増加

リモートワークの増加は、企業が従来のオフィス環境を超えた業務効率化と生産性向上を追求する中で、オフィスオートメーションの進展を大幅に加速させています。柔軟性と効率性へのニーズが高まる中、企業はシームレスなコラボレーション、コミュニケーション、タスク管理を可能にするデジタルツールやプラットフォームの導入を加速させています。クラウドベースのソリューションにより、従業員はリアルタイムで文書にアクセス・共有できる一方、自動化されたワークフローや人工知能駆動システムが反復的なタスクを処理し、より戦略的な業務に貴重な時間を割けるようにしている。リモートワークはまた、様々な場所からアクセスされる機密情報を保護するための先進型サイバーセキュリティ対策の統合を推進している。

抑制要因:

複雑性と統合の問題

オフィスオートメーションは、主に多様なシステムや技術が関与することから、複雑性と統合の問題にしばしば直面する。文書管理、コミュニケーション、データ分析などの業務で複数のソフトウェアを併用する企業は多いが、これらが常にシームレスに連携するとは限らない。この相互運用性の欠如は、非効率性、データのサイロ化、システム間情報転送における手作業の増加を招く。こうした異種システムの統合には高度なソリューションと特注のカスタマイズが必要となり、時間とコストの両面で負担となる。

機会:

強化されたセキュリティ対策

強化されたセキュリティ対策は、機密情報を保護しデジタルシステムの完全性を確保することで、オフィスオートメーションの推進に重要な役割を果たします。組織が効率化のために自動化プロセスへの依存度を高める中、データ侵害、サイバー脅威、不正アクセスから保護するためには堅牢なセキュリティプロトコルが不可欠です。高度な暗号化技術、多要素認証、定期的なセキュリティ監査の実施は、自動化システムを強化し、機密データの機密性と安全性を確保するのに役立ちます。これらの対策は自動化ツールへの信頼を高めるだけでなく、規制基準への準拠も実現し、運用全体の信頼性を向上させます。

脅威:

データセキュリティ上の懸念

データセキュリティ上の懸念は、自動化システムの普及と効果的な活用に対する障壁となり、オフィスオートメーションを著しく阻害しています。データ入力、コミュニケーション、文書管理などの業務で組織が自動化ソリューションへの依存度を高めるにつれ、データ侵害や不正アクセスに関連するリスクはより顕著になっています。これらの懸念は、ソフトウェアの脆弱性、不十分な暗号化、人的ミスを通じて機密情報が漏洩する可能性に起因します。サイバー攻撃やデータ窃盗の脅威は、機密ビジネス情報を危険に晒すだけでなく、自動化技術への信頼を損ないます。

COVID-19の影響:

COVID-19パンデミックはオフィス自動化の進化を大幅に加速させ、企業の運営方法を再構築しました。リモートワークが必須となる中、企業は生産性維持と業務効率化のためにデジタルツールや自動化技術を急速に導入した。Microsoft TeamsやZoomなどのクラウド型コラボレーションプラットフォームの利用が急増し、仮想会議やリアルタイムコミュニケーションを可能にした。タスク管理、文書処理、顧客対応向けの自動化ソフトウェアも重要性を増し、手作業への依存を減らし業務中断を最小限に抑えた。この変化はロックダウン中の事業継続を可能にしただけでなく、柔軟なリモートワーク環境の利点を浮き彫りにした。

大企業セグメントは予測期間中最大規模と見込まれる

大企業セグメントは予測期間中最大規模と見込まれる。ロボティックプロセスオートメーション(RPA)、人工知能(AI)、クラウドベースソリューションなどの先進型自動化技術を統合することで、これらの組織は反復タスクの自動化、データ管理の効率化、部門間シームレスなコミュニケーションの実現が可能となる。この変化は日常業務の効率化を促進するだけでなく、リアルタイム分析と知見を通じた精度向上と意思決定の強化をもたらします。高度なオフィス自動化により、大企業は業務拡大をより効果的に進め、市場変化に迅速に対応し、競争優位性を維持できます。

予測期間中、医療セグメントが最も高いCAGRを示す見込み

医療セグメントは予測期間中、最も高い年平均成長率(CAGR)を示すと予想されます。医療分野では、オフィスオートメーションの統合が業務と患者ケアに革命をもたらしている。電子健康記録(EHR)、自動スケジュール管理システム、AI駆動型診断ツールなどの先進技術を導入することで、医療機関は管理業務を効率化し、生産性を向上させている。EHRは患者情報を一元管理し、医療提供者間の迅速なアクセスと調整を可能にする一方、自動スケジュール管理は予約ミスや待ち時間を最小限に抑えることで、管理負担を軽減し患者体験を向上させる。

最大のシェアを占める地域:

欧州地域は予測期間を通じて最大の市場シェアを占めました。同地域全体で急速に進化するビジネス環境において、組織は業務の効率化、生産性の向上、競争力の維持のためにデジタル技術の導入を加速しています。クラウドコンピューティング、人工知能、ロボティックプロセスオートメーションなどの先進的なソフトウェアソリューションの統合は、従来のオフィス環境に革命をもたらしています。これらの技術により、企業は日常業務の自動化、データ管理の改善、リモートコラボレーションの促進が可能となり、地域全体でより俊敏かつ効率的な業務プロセスが実現されています。

最高CAGR地域:

欧州地域は予測期間中に収益性の高い成長が見込まれる。一般データ保護規則(GDPR)は企業が強固なデータ保護対策を実施することを義務付け、デジタルシステムへの信頼を高め、地域における自動化ソリューションの導入を促進している。コンプライアンス要件は、人工知能や機械学習などの先進型技術を統合し、プロセスを合理化するとともに地域全体でデータを保護するよう企業を促している。さらに、デジタルサービス法(DSA)やデジタル市場法(DMA)といった取り組みは競合状況を促進し、企業が地域全体でコンプライアンスと競争力を維持するため、自動化能力の革新と強化を迫っている。

オフィスオートメーション市場における主要企業

オフィスオートメーション市場の主要企業には、Evernote Corporation, Google LLC, Hewlett Packard Enterprise, IBM Corporation, Kyocera Document Solutions, Microsoft Corporation, Oracle Corporation, Xerox Holdings Corporation and Zoho Corporationなどが含まれる。

主な動向:

2024年3月、京セラは「TRUE BLUE TEXTILE」プロジェクトを開始。持続可能なファッションを着用することで、消費者が繊維・アパレル産業の環境問題について学び、考えることを促す新たな「Wear to Save Water」ファッションコンセプトを推進。

2022年5月、ペガシステムズはブラジル拠点のプロセスマイニング企業エバーフローを買収。これは、同社が近年のプラットフォーム開発を基盤に、ビジネス向けハイパーオートメーションプラットフォームの選択肢としての地位を確立しようとする動きの一環である。

対象企業規模:

• 中小企業

• 大企業

対象導入形態:

• オンプレミス

• クラウドベース

対象エンドユーザー:

• 医療

• 政府

• 銀行・金融サービス・保険

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

・スペイン

・その他の欧州諸国

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋諸国

・南米

・アルゼンチン

・ブラジル

・チリ

・その他の南米諸国

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他中東・アフリカ諸国

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルOA機器市場:企業規模別

5.1 概要

5.2 中小企業

5.3 大企業

6 グローバルOA機器市場:導入形態別

6.1 概要

6.2 オンプレミス

6.3 クラウドベース

7 グローバルOA機器市場:エンドユーザー別

7.1 はじめに

7.2 医療

7.3 政府

7.4 銀行・金融サービス・保険

7.5 その他のエンドユーザー

8 地域別グローバルOA市場

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカその他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要動向

9.1 契約・提携・協力・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイリング

10.1 Evernote Corporation

10.2 Google LLC

10.3 Hewlett Packard Enterprise

10.4 IBM Corporation

10.5 Kyocera Document Solutions

10.6 Microsoft Corporation

10.7 Oracle Corporation

10.8 Xerox Holdings Corporation

10.9 Zoho Corporation

表一覧

1 地域別グローバルOA市場見通し(2022-2030年)(百万ドル)

2 グローバルOA市場見通し:企業規模別(2022-2030年)(百万ドル)

3 グローバルOA市場見通し:中小企業別(2022-2030年)(百万ドル)

4 グローバルOA市場見通し:大企業別(2022-2030年)(百万ドル)

5 グローバルオフィスオートメーション市場見通し:導入形態別(2022-2030年)(百万ドル)

6 グローバルオフィスオートメーション市場見通し:オンプレミス別(2022-2030年)(百万ドル)

7 グローバルオフィスオートメーション市場見通し:クラウドベース別(2022-2030年)(百万ドル)

8 グローバルオフィスオートメーション市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

9 グローバルオフィスオートメーション市場見通し:医療分野別(2022-2030年)(百万ドル)

10 グローバルオフィスオートメーション市場見通し:政府機関別(2022-2030年)(百万ドル)

11 グローバルオフィスオートメーション市場見通し:銀行・金融サービス・保険分野別(2022-2030年)(百万ドル)

12 グローバルオフィスオートメーション市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

13 北米オフィスオートメーション市場見通し:国別(2022-2030年)(百万ドル)

14 北米オフィスオートメーション市場見通し、企業規模別(2022-2030年)(百万ドル)

15 北米オフィスオートメーション市場見通し、中小企業別(2022-2030年)(百万ドル)

16 北米オフィスオートメーション市場見通し、大企業別(2022-2030年)(百万ドル)

17 北米オフィスオートメーション市場見通し、導入形態別(2022-2030年)(百万ドル)

18 北米オフィスオートメーション市場見通し、オンプレミス別(2022-2030年)(百万ドル)

19 北米オフィスオートメーション市場見通し、クラウドベース別(2022-2030年)(百万ドル)

20 北米オフィスオートメーション市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

21 北米オフィスオートメーション市場見通し、医療分野別(2022-2030年)(百万ドル)

22 北米オフィスオートメーション市場見通し、政府機関別(2022-2030年)(百万ドル)

23 北米オフィスオートメーション市場見通し:銀行・金融サービス・保険分野別(2022-2030年)(百万ドル)

24 北米オフィスオートメーション市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

25 欧州オフィスオートメーション市場見通し:国別(2022-2030年)(百万ドル)

26 欧州オフィスオートメーション市場見通し、企業規模別(2022-2030年)(百万ドル)

27 欧州オフィスオートメーション市場見通し、中小企業別(2022-2030年)(百万ドル)

28 欧州オフィスオートメーション市場見通し、大企業別(2022-2030年)(百万ドル)

29 欧州オフィスオートメーション市場見通し、導入モード別(2022-2030年)(百万ドル)

30 欧州オフィスオートメーション市場見通し、オンプレミス別(2022-2030年)(百万ドル)

31 欧州オフィスオートメーション市場見通し、クラウドベース別(2022-2030年)(百万ドル)

32 欧州オフィスオートメーション市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

33 欧州オフィスオートメーション市場見通し、医療分野別(2022-2030年)(百万ドル)

34 欧州オフィスオートメーション市場見通し:政府部門別(2022-2030年)(百万ドル)

35 欧州オフィスオートメーション市場見通し:銀行・金融サービス・保険部門別(2022-2030年)(百万ドル)

36 欧州オフィスオートメーション市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

37 アジア太平洋地域 オフィスオートメーション市場見通し、国別(2022-2030年)(百万ドル)

38 アジア太平洋地域 オフィスオートメーション市場見通し、企業規模別(2022-2030年)(百万ドル)

39 アジア太平洋地域 オフィスオートメーション市場見通し、中小企業別(2022-2030年)(百万ドル)

40 アジア太平洋地域 オフィスオートメーション市場見通し:大企業別(2022-2030年)(百万ドル)

41 アジア太平洋地域 オフィスオートメーション市場見通し:導入形態別(2022-2030年)(百万ドル)

42 アジア太平洋地域 オフィスオートメーション市場見通し:オンプレミス別(2022-2030年)(百万ドル)

43 アジア太平洋地域 オフィスオートメーション市場見通し、クラウドベース別(2022-2030年)(百万ドル)

44 アジア太平洋地域 オフィスオートメーション市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

45 アジア太平洋地域 オフィスオートメーション市場見通し、医療分野別(2022-2030年)(百万ドル)

46 アジア太平洋地域 オフィスオートメーション市場見通し:政府機関別(2022-2030年)(百万ドル)

47 アジア太平洋地域 オフィスオートメーション市場見通し:銀行・金融サービス・保険別(2022-2030年)(百万ドル)

48 アジア太平洋地域 オフィスオートメーション市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

49 南米 オフィスオートメーション市場見通し、国別(2022-2030年)(百万ドル)

50 南米 オフィスオートメーション市場見通し、企業規模別(2022-2030年)(百万ドル)

51 南米 オフィスオートメーション市場見通し、中小企業別(2022-2030年)(百万ドル)

52 南米オフィスオートメーション市場見通し、大企業別(2022-2030年)(百万ドル)

53 南米オフィスオートメーション市場見通し、導入形態別(2022-2030年)(百万ドル)

54 南米オフィスオートメーション市場見通し:オンプレミス別(2022-2030年)(百万ドル)

55 南米オフィスオートメーション市場見通し:クラウドベース別(2022-2030年)(百万ドル)

56 南米オフィスオートメーション市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

57 南米 オフィスオートメーション市場見通し、医療分野別(2022-2030年)(百万ドル)

58 南米 オフィスオートメーション市場見通し、政府機関別(2022-2030年)(百万ドル)

59 南米 オフィスオートメーション市場見通し、銀行・金融サービス・保険分野別(2022-2030年)(百万ドル)

60 南米 オフィスオートメーション市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

61 中東・アフリカ オフィスオートメーション市場見通し、国別(2022-2030年)(百万ドル)

62 中東・アフリカ オフィスオートメーション市場見通し、企業規模別(2022-2030年)(百万ドル)

63 中東・アフリカ オフィスオートメーション市場見通し、中小企業別(2022-2030年)(百万ドル)

64 中東・アフリカ オフィスオートメーション市場見通し、大企業別(2022-2030年)(百万ドル)

65 中東・アフリカ オフィスオートメーション市場見通し、導入形態別(2022-2030年)(百万ドル) 66 中東・アフリカ オフィスオートメーション市場見通し、オンプレミス別(2022-2030年)(百万ドル)

67 中東・アフリカ オフィスオートメーション市場見通し、クラウドベース別(2022-2030年)(百万ドル)

68 中東・アフリカ オフィスオートメーション市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

69 中東・アフリカ オフィスオートメーション市場見通し、医療分野別(2022-2030年)(百万ドル)

70 中東・アフリカ オフィスオートメーション市場見通し、政府機関分野別(2022-2030年)(百万ドル)

71 中東・アフリカ オフィスオートメーション市場見通し:銀行・金融サービス・保険分野別(2022-2030年)(百万ドル)

72 中東・アフリカ オフィスオートメーション市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖