❖本調査資料に関するお問い合わせはこちら❖

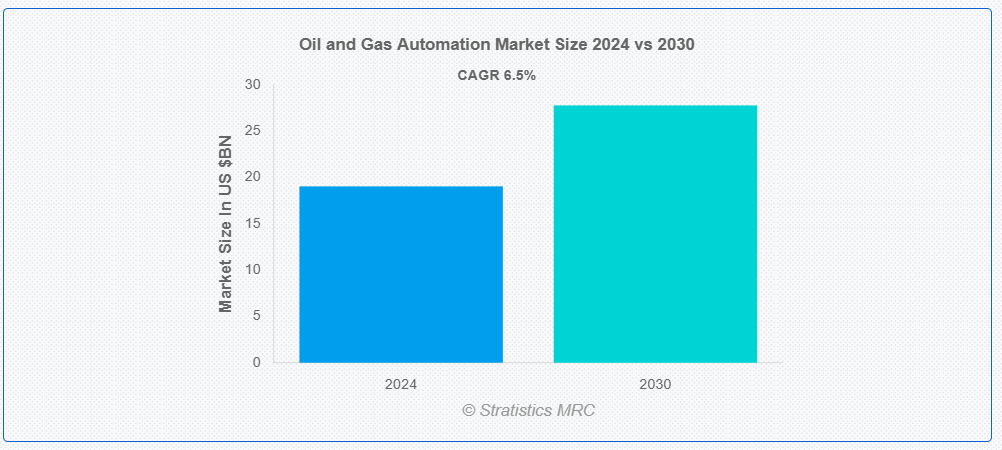

ストラティスティクスMRCによると、世界の石油・ガス自動化市場は2024年に190億4000万ドル規模であり、予測期間中に年平均成長率(CAGR)6.5%で成長し、2030年までに277億8000万ドルに達すると見込まれている。石油・ガス自動化は、ロボット工学、人工知能(AI)、モノのインターネット(IoT)などの先端技術を活用し、探査・生産・流通業務における運用効率の向上、プロセスの最適化、安全性の強化を実現する。予測保全、重要インフラのリアルタイム監視、効果的なデータ分析による運用コスト削減とダウンタイム低減は、すべて自動化ソリューションによって可能となる。さらに、先進型制御システム、自動掘削システム、遠隔パイプライン監視は精度を向上させると同時に、危険な状況における人的介入の必要性を低減します。

世界経済フォーラム(WEF)の報告書によれば、石油・ガス産業における自動化を含むデジタル技術の統合は、2025年までに最大1兆ドルのコスト削減につながる可能性があります。

市場動向:

推進要因:

業務効率化とコスト削減

予知保全システムは、設備故障の可能性を事前に検知することで計画外のダウンタイムを最小限に抑えます。リアルタイムデータ収集と分析により、オペレーターはパフォーマンス指標を監視でき、エネルギーや労働力などのリソースを最適に活用できます。また、自動化は掘削、採掘、精製などの生産プロセスを改善し、エラーを最小限に抑え、スループットを向上させることで、バリューチェーン全体で大幅なコスト削減を実現します。さらに、自動化は石油・ガス企業の業務ワークフロー最適化にも寄与し、大幅なコスト削減と効率向上を実現する。

抑制要因:

高額な初期投資コスト

石油・ガス産業における自動化技術の導入には多額の先行投資が必要であり、中小企業(SME)にとって大きな障壁となっている。ロボット工学、IoT対応センサー、人工知能プラットフォーム、自動制御システムなどの先進型システムを導入するには法外な費用がかかり、自動化を支えるための高度な通信ネットワークやクラウドコンピューティング機能といったインフラのアップグレードが財政的負担を増大させます。さらに、こうした高い資本要件は、特に資金が乏しい地域や従来手法が依然主流である地域において、導入を遅らせる可能性があります。

機会:

再生可能エネルギー統合への注目の高まり

石油・ガス業界は、カーボンフットプリントの削減とエネルギーポートフォリオの多様化を図るため、風力、太陽光、水素などの再生可能エネルギー源への投資を拡大している。再生可能エネルギー源を従来の操業に統合するには、ハイブリッドエネルギーシステムの管理に自動化が不可欠である。高度な制御システム、リアルタイムデータ分析、AI駆動プラットフォームにより、化石燃料と再生可能エネルギーは可能な限り効率的に生成、貯蔵、分配される。さらに、再生可能エネルギー統合に特化したソリューションを提供する自動化企業は、このグリーン化への移行により巨大な市場機会を得ている。

脅威:

急速な技術革新と陳腐化

自動化、人工知能、ロボティクスの発展速度は、現行システムを急速に陳腐化させる可能性がある。自動化技術に多額の投資を行う企業にとって、より新しく効果的なソリューションは定期的なアップグレードと再投資を必要とする課題をもたらす。さらに、技術の長寿命性と適用可能性への懸念から自動化導入を躊躇する企業が増え、市場普及率が鈍化する可能性もあり、企業は困難な立場に置かれる。

COVID-19の影響:

サプライチェーンの混乱、世界的なエネルギー需要の急減、石油・ガス企業の設備投資縮小により、COVID-19パンデミックは石油・ガス自動化市場に重大な影響を与えた。パンデミック初期の原油価格暴落を受け、多くの事業者は自動化プロジェクトを延期または縮小し、即時のコスト削減策を優先せざるを得なかった。一方で、業界の回復に伴い、パンデミック後の環境下でレジリエンス強化・生産最適化・コスト削減を図るため、人工知能(AI)、モノのインターネット(IoT)、ロボティクスといった先端技術の採用が加速した。

予測期間中、分散制御システム(DCS)セグメントが最大規模となる見込み

分散制御システム(DCS)セグメントは、予測期間中に最大の市場シェアを占めると予想される。DCSシステムは集中制御、リアルタイム監視、シームレスなプロセス統合を提供するため、業界で広く運用効率と安全性の確保に活用されている。特に石油化学プラントや大規模製油所では、生産品質の維持とダウンタイム削減のために多様なパラメータの精密制御が不可欠であり、DCSは極めて有用である。さらに、プロセス最適化、エネルギー効率化、厳格な安全規制への対応需要の高まりから、DCSは依然として最も普及した自動化ソリューションである。

上流部門(探査・生産)セグメントは予測期間中に最高CAGRを記録すると予測される

予測期間中、上流(探査・生産)セグメントは、困難な環境下での生産・探査活動を最大化するための先端技術活用の拡大に牽引され、最も高い成長率を示すと予測される。AI搭載予測分析、リアルタイムデータ収集システム、自律型掘削装置といった自動化ソリューションは、資源発見率の向上、掘削精度の向上、運用コスト削減を通じて上流業務に革命をもたらしている。このセグメントの成長は、深海油田やシェールガスなどの非在来型資源採掘における自動化の需要増加によってさらに加速される。加えて、遠隔地や危険な場所での運用効率向上、環境問題への対応、作業員の安全強化の必要性から、上流活動への自動化技術統合が進められている。

最大のシェアを占める地域:

予測期間中、北米地域は活況を呈する石油・ガス産業の存在と、同地域における先端技術への大規模投資を背景に、最大の市場シェアを維持すると予想される。米国は、大規模なシェールガス生産、海洋掘削事業、運用効率と安全性への重点的な取り組みにより、自動化ソリューションの導入において世界をリードしている。高度な技能を持つ労働力、洗練されたインフラ、IoT・AI・ロボティクスなどの先端技術を提供する主要自動化ベンダーの集中といった利点が同地域には存在する。さらに、運用コスト削減と厳格な環境規制への対応を求める動きも自動化導入を加速させている。

最高CAGR地域:

予測期間中、アジア太平洋地域は中国、インド、東南アジア諸国における石油・ガスインフラへの大規模投資、急速な工業化、エネルギー需要の増加を背景に、最高CAGRを示すと予測される。これらの国々が特に海洋油田での探査・生産活動を拡大する中、高度なセンサー、制御システム、リアルタイム監視ソリューションといった自動化技術は、効率性と安全性の向上に不可欠となっている。さらに、環境規制への対応と運用パフォーマンスの向上のため、同地域では老朽化したインフラの近代化とスマート技術の導入にも注力している。

市場の主要企業

石油・ガス自動化市場における主要企業には、Cisco Systems Inc., ABB Ltd., Rockwell Automation Inc., General Electric (GE), Honeywell International Inc., Schneider Electric SE, Johnson Controls International Plc, Emerson Electric Co., Robert Bosch GmbH, Mitsubishi Electric Corporation, HCL Technologies Ltd., Siemens AG, Eaton Corporation, Invensys and Yokogawa Electric Corporationなどが含まれる。

主な動向:

2024年12月、ハネウェルは航空分野の世界的リーダーであり世界クラスのビジネスジェット機メーカーであるボンバルディアとの戦略的合意の締結を発表した。これにより、航空電子機器、推進システム、衛星通信技術において、現行および将来のボンバルディア航空機向けに先進型技術を提供する。

2024年11月、シスコとMGMリゾーツ・インターナショナルは、MGMリゾーツがシスコのソフトウェアポートフォリオの大半を利用可能とする複数年にわたる全ポートフォリオ契約(WPA)を発表した。これにはサイバーセキュリティ、ソフトウェア定義ネットワーク、ソフトウェア定義WAN(広域ネットワーク)、デジタルエクスペリエンス保証、フルスタック可観測性、データセンターおよびサービスが含まれる。

2024年10月、ロックウェル・オートメーション社はタウロブ社と合意を締結し、産業組織が施設内での自律運転へ移行するための包括的なロボットソリューションを提供すると発表した。タウロブ社は、様々な産業現場の効率最適化・向上を目的とした点検・保守・データ収集用地上ロボットを設計・製造している。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象業務:

• 生産最適化

• エネルギー効率

• 安全・セキュリティ

対象技術:

• センサー&トランスミッター

• 分散制御システム(DCS)

• プログラマブルロジックコントローラー(PLC)

• 監視制御とデータ収集(SCADA)

• 安全計装システム(SIS)

• 可変周波数駆動装置(VFD)

• 製造実行システム(MES)

• 産業資産管理

• その他の技術

対象アプリケーション:

• 上流(探査・生産)

• 中流(パイプライン運用)

• 下流(精製・石油化学製造)

対象エンドユーザー:

• 統合石油ガス企業

• 国営石油会社

• 独立系石油ガス企業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

・南米

・アルゼンチン

・ブラジル

・チリ

・その他の南米

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル石油・ガス自動化市場(構成要素別)

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 グローバル石油・ガス自動化市場(運用別)

6.1 はじめに

6.2 生産最適化

6.3 エネルギー効率

6.4 安全とセキュリティ

7 技術別グローバル石油・ガス自動化市場

7.1 概要

7.2 センサーおよびトランスミッター

7.3 分散制御システム(DCS)

7.4 プログラマブルロジックコントローラ(PLC)

7.5 監視制御とデータ収集(SCADA)

7.6 安全計装システム(SIS)

7.7 可変周波数駆動装置(VFD)

7.8 製造実行システム(MES)

7.9 産業資産管理

7.10 その他の技術

8 グローバル石油・ガス自動化市場、用途別

8.1 はじめに

8.2 上流(探査・生産)

8.3 中流(パイプライン運用)

8.4 下流(精製・石油化学製造)

9 グローバル石油・ガス自動化市場、エンドユーザー別

9.1 はじめに

9.2 石油・ガス統合企業

9.3 国営石油会社

9.4 独立系石油・ガス企業

10 地域別グローバル石油・ガスオートメーション市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・共同事業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Cisco Systems Inc.

12.2 ABB Ltd.

12.3 Rockwell Automation Inc.

12.4 General Electric (GE)

12.5 Honeywell International Inc.

12.6 Schneider Electric SE

12.7 Johnson Controls International Plc

12.8 Emerson Electric Co.

12.9 Robert Bosch GmbH

12.10 Mitsubishi Electric Corporation

12.11 HCL Technologies Ltd.

12.12 Siemens AG

12.13 Eaton Corporation

12.14 Invensys

12.15 Yokogawa Electric Corporation

表一覧

1 地域別グローバル石油・ガスオートメーション市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバル石油・ガスオートメーション市場見通し(2022-2030年)(百万ドル)

3 ハードウェア別グローバル石油・ガスオートメーション市場見通し(2022-2030年)(百万ドル)

4 ソフトウェア別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

5 サービス別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

6 運用別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

7 生産最適化別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

8 エネルギー効率別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

9 安全・セキュリティ別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

10 グローバル石油・ガス自動化市場見通し:技術別(2022-2030年)(百万ドル)

11 グローバル石油・ガス自動化市場見通し:センサー・トランスミッター別(2022-2030年)(百万ドル)

12 分散制御システム(DCS)別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

13 プログラマブルロジックコントローラ(PLC)別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

14 世界の石油・ガスオートメーション市場見通し:監視制御・データ収集(SCADA)別(2022-2030年)(百万ドル)

15 世界の石油・ガスオートメーション市場見通し:安全計装システム(SIS)別(2022-2030年)(百万ドル)

16 グローバル石油・ガス自動化市場見通し:可変周波数駆動装置(VFD)別(2022-2030年)(百万ドル)

17 グローバル石油・ガス自動化市場見通し:製造実行システム(MES)別(2022-2030年)(百万ドル)

18 産業資産管理別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

19 その他技術別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

20 グローバル石油・ガス自動化市場見通し、用途別(2022-2030年)(百万ドル)

21 グローバル石油・ガス自動化市場見通し、上流(探査・生産)別(2022-2030年)(百万ドル)

22 中流(パイプライン運用)別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万米ドル)

23 下流(精製・石油化学製造)別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万米ドル)

24 エンドユーザー別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

25 統合石油・ガス企業別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

26 国営石油会社別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

27 非国営石油・ガス会社別グローバル石油・ガス自動化市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖