❖本調査資料に関するお問い合わせはこちら❖

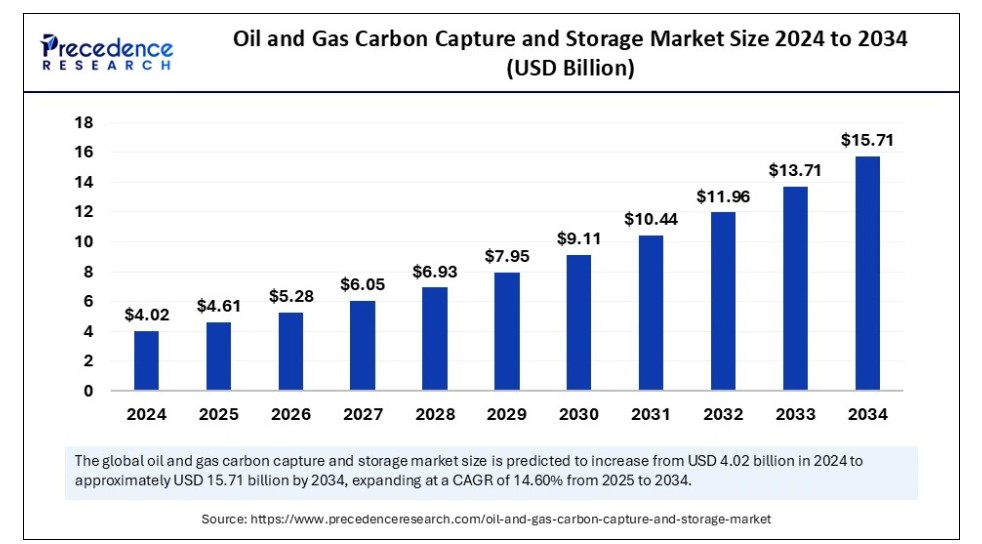

世界の石油・ガス分野における炭素回収・貯留(CCS)市場規模は、2024年に40億2,000万米ドルと推定され、2025年の46億1,000万米ドルから2034年までに約157億1,000万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は14.60%となる見込みである。CO2排出量削減への関心の高まり、政府の支援的枠組み、CO2増進採油(EOR)技術の人気上昇、石油・ガス産業の拡大などが、石油・ガス分野における炭素回収・貯留市場の成長を牽引する複数の要因である。

石油・ガス分野における炭素回収・貯留(CCS)市場 主要ポイント

- 2024年時点で北米が36%の最大シェアを占め、世界市場を支配。

- アジア太平洋地域は予測期間中に急速な拡大が見込まれる。

- 技術別では、燃焼後分離セグメントが2024年に50%の主要市場シェアを占めた。

- 技術別では、燃焼前分離セグメントが予測期間中に18.1%という著しい成長率を示すと予想される。

人工知能(AI)は石油・ガス分野の炭素回収・貯留市場にどのような影響を与えるか?

技術の進化に伴い、人工知能(AI)の統合は世界の石油・ガス分野における炭素回収・貯留市場を変革する有望な機会を提供する。AI駆動の自動化プロセスは炭素回収システムの効果を高め、石油・ガス施設の保守作業を大幅に改善できる。AIは炭素除去技術の最適化と、より効率的かつ拡張可能な持続可能性実践の実現を可能にします。AI搭載評価システムは、正確なリアルタイム監視の実現、予測分析の提供、プロセスの最適化を通じて、石油・ガス業界のCCS(炭素回収・貯留)取り組みを大幅に強化します。AIソリューションは、衛星画像、センサー、運用指標などから得られる膨大な環境データを効果的に分析し、炭素除去オペレーションを継続的に評価できます。機械学習アルゴリズムは、将来の排出量トレンド予測、炭素貯留方法の最適化、炭素除去技術の効果向上に必要な調整の提案にも貢献します。予測モデルを活用することで、AIは石油・ガス産業が重大な環境リスクに積極的に対処し、持続可能性を向上させることを支援します。

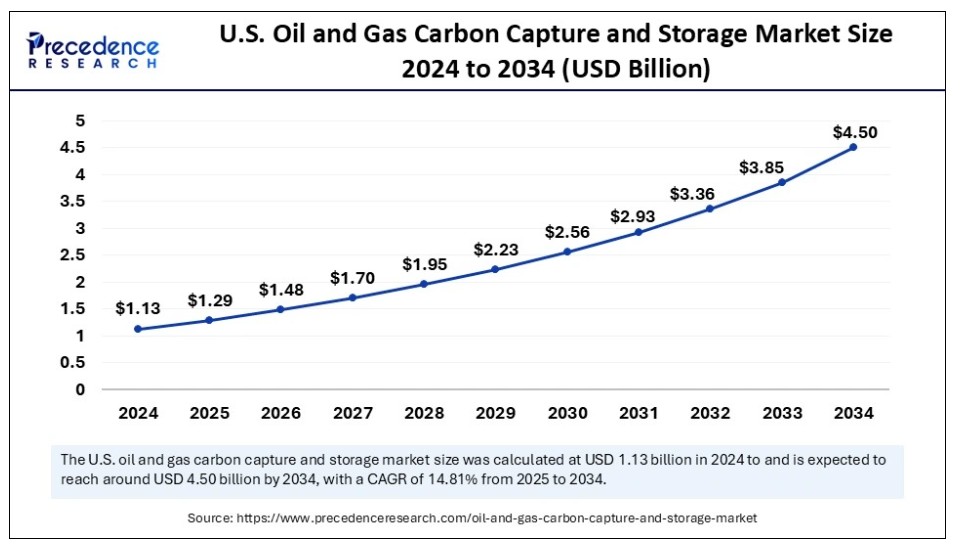

米国石油・ガス炭素回収・貯留市場規模と成長(2025年~2034年)

米国の石油・ガス分野における炭素回収・貯留(CCS)市場規模は、2024年に11億3,000万米ドルを記録し、2025年から2034年にかけて年平均成長率(CAGR)14.81%で成長し、2034年までに約45億米ドルに達すると予測されています。

2024年時点で北米が石油・ガス分野のCCS市場を最大シェアで支配している。この地域の優位性は主に、厳格な排出規制と先進的な炭素回収技術の高い受容性に起因する。CO2-EOR手法の普及拡大により、予測期間を通じて同地域の優位性は持続すると見込まれる。さらに、CCS技術とEOR技術が再生可能エネルギー源と統合される動きが加速しており、より持続可能なエネルギーエコシステム構築への大きな可能性を秘めている。これらの技術は化石燃料生産からの温室効果ガス排出削減を支援し、太陽光エネルギーや風力エネルギー源の利用拡大に寄与する。

- 2023年8月、米国エネルギー省(DOE)はテキサス州とルイジアナ州に設置される米国初の2つの直接空気回収(DAC)ハブ、および将来のDACハブ施設展開を目指す19の追加プロジェクトに対し、最大12億米ドルの資金提供を発表した。DOEによれば、これらのプロジェクトは合わせて年間200万トン以上の二酸化炭素(CO2)排出量の大気除去が見込まれる。両ハブは超党派インフラ法で資金提供される地域直接空気回収(DAC)ハブ計画から初めて選定されたもので、大規模炭素除去サイトのネットワーク構築を加速する狙いがある。

- 2024年6月発表の記事によれば、カナダ政府とアルバータ州政府は、国内最大手のオイルサンド生産事業者に対し、CCSプロジェクト建設向けに153億米ドル超の税額控除を準備中である。

アジア太平洋地域は予測期間中、最も急速な成長が見込まれる。温室効果ガス排出削減への強い焦点が、同地域の石油・ガス分野における炭素回収・貯留(CCS)市場に貢献している。石油・ガス産業における官民投資の増加、CCSと再生可能エネルギー源の統合、CO2-EOR手法への需要拡大が、予測期間中の地域市場成長を促進すると見込まれる。持続可能性推進に向けた政府の取り組み強化がCCS需要を後押ししている。さらに中国、日本、インドなど各国政府がカーボンニュートラル達成と持続可能性強化に注力している。こうした要因が同地域の市場成長を後押ししている。

欧州の石油・ガス分野における炭素回収・貯留(CCS)市場は、近い将来著しい成長率を示すと予測される。厳格な排出基準と堅牢な炭素貯留インフラの整備が、地域市場の成長を支えると見込まれる。産業活動からの排出削減が強く重視されており、CCS導入を促進している。欧州連合(EU)のネットゼロ排出目標へのコミットメントも市場成長に寄与している。

市場概要

近年、気候変動問題への緊急対応の必要性から、産業は持続可能なソリューションへの投資を迫られている。石油・ガス部門は炭素排出の主要な要因の一つである。炭素回収・貯留(CCS)技術は、二酸化炭素(CO2)排出を回収し、地中に安全に貯留する有望な解決策として台頭している。CCSは石油・ガス産業において温室効果ガス排出削減に不可欠な技術であることが実証されている。CCSとEOR(増進採油)の導入は、排出量を削減しながら石油生産を大幅に増加させることが可能です。石油・ガス産業における持続可能性は、気候変動対策の重要な焦点となっています。環境中の炭素排出量削減への関心の高まりは、石油・ガス産業分野におけるCCSの需要を増加させています。CCSは持続可能な開発を促進し、地球温暖化を緩和します。

- ウッド・マッケンジー社の予測によれば、2034年までに世界の炭素回収能力は年間4億4000万トン(Mtpa)に達し、貯蔵能力は6億6400万トン(Mtpa)に達すると見込まれ、総投資額は1960億米ドルが必要となる。

石油・ガス分野における炭素回収・貯留市場の成長要因

- 増進採油法(CO2-EOR)における二酸化炭素需要の拡大が、市場全体の成長に寄与すると予測される。CO2-EORは、成熟した従来型石油埋蔵量からの最終回収率を大幅に向上させる可能性から広く採用されている。また、地下地質構造へのCO2隔離により温室効果ガス排出量の削減にも貢献する。

- 石油・ガス産業における政府および民間セクターからの投資増加は、市場の拡大に大きく寄与すると予想される。

- 石油・ガス産業におけるCO2排出量抑制の有望技術の一つとして炭素回収・貯留(CCS)の受容度が高まっていることは、今後数年間の市場全体の拡大に大きく寄与すると見込まれる。

- CO2排出量削減に向けた政府の支援策と、急速な技術革新が相まって、市場の成長を促進している。

市場動向

推進要因

高まる環境問題への関心

環境問題への関心の高まりが、石油・ガス分野における炭素回収・貯留(CCS)市場の成長を牽引している。地球温暖化は世界的な主要環境問題であり、世界各地で異常気象が頻発する原因となっている。CCS技術は石油・ガス産業からの温室効果ガス排出量削減と気候変動への影響軽減に大きな可能性を秘めている。炭素貯留手法の導入は、回収率の向上と生産時のCO2排出量削減により、既存の石油・ガス貯留層の寿命を大幅に延長できる。この手法は石油・ガス企業に経済的利益をもたらし、操業の環境影響を最小限に抑える。したがって、CO2排出量削減に向けた取り組みの強化は、低炭素経済の実現に寄与する。

抑制要因

高い初期投資

石油・ガス産業におけるCCS技術導入に伴う高い初期投資は、石油・ガス分野の炭素回収・貯留市場の成長を阻害すると予想される。炭素回収、輸送、貯留に必要な巨額の資本は、多くの企業がCCSソリューションを採用するのを躊躇させる要因となる。さらに、確立されたインフラの不足は、多くの発展途上国におけるCCSプロジェクトの実現可能性を制限する可能性がある。こうした要因が市場の拡大を抑制する見込みである。

機会

CO2回収への関心の高まり

CO2回収への関心の高まりは、予測期間中に石油・ガス分野の炭素回収・貯留市場に膨大な成長機会をもたらすと予測される。炭素回収・貯留(CCS)は石油・ガス産業にとって重要な技術である。天然ガスやその他の化石燃料の燃焼によって生成されるエネルギーは、大気中に大量のCO2を放出します。CO2は気候変動に悪影響を及ぼす温室効果ガスであるため、これは大きな懸念事項となっています。炭素回収・貯留(CCS)は、重油生産時のCO2排出を回収し、地層内に安全に地下貯留した後、大気中に放出することを可能にします。このプロセスでは通常、ガスプラントやボイラーなどの排出源でCO2を回収し、パイプラインを通じて貯蔵施設へ輸送します。

技術インサイト

2024年、石油・ガスCCS市場では燃焼後回収セグメントが最大のシェアを占めました。これは主に、石油・ガス産業における燃焼後CCS技術の採用増加によるものです。燃焼後回収は最も費用対効果が高く広く採用されている手法の一つである。この技術は燃焼後の排ガスからCO2を除去する。燃焼後回収では発電所の排ガスからCO2を回収する。厳しい環境規制と炭素排出削減への強い重視が同セグメントをさらに後押しした。

一方、燃焼前回収セグメントは予測期間中に著しい成長率を示すと予想される。燃焼前回収は、化石燃料を燃焼前に水素とCO2の混合ガスに変換する技術である。燃焼前回収は最も普及し効率的な回収技術の一つであり、ガス化プロセスで広く利用されている。発生CO2の約95%を回収可能な高効率性から、石油・ガス業界で大きな注目を集めている。

石油・ガス分野の炭素回収・貯留(CCS)市場主要企業

- Air Products

- Chevron

- Exxon Mobil

- Dakota Gasification Company

- Equinor

- Mitsubishi Heavy Industries

- NRG Energy

- General Electric

- Halliburton

- Linde

- Shell

- Siemens

- SLB

- Sulzer

- TotalEnergies

最近の動向

2024年12月、エクイノールはプロジェクトパートナーと共に、英国初のカーボンキャプチャー・アンド・ストレージ(CCS)プロジェクトであるティーズサイドのノーザン・エンデュランス・パートナーシップ(NEP)とネット・ゼロ・ティーズサイド・パワー(NZTパワー)の2件について、最終投資決定(FID)を経て実行段階へ進むための資金調達完了を発表した。

2024年11月、BPとパートナー企業は、インドネシア最東端のパプア地域における炭素回収プロジェクトとガス田開発に70億米ドルを投資する提携を発表した。これにより、追加で3兆立方フィートのガス資源が解放される可能性がある。

2024年10月、英国のレイチェル・リーブス財務大臣は、イングランド北部の2つのクラスターにおける炭素回収・貯留(CCS)プロジェクトに、関連インフラと輸送を含む総額約289億7000万米ドルを拠出する計画を発表した。

本レポートの対象分野

技術別

- 燃焼前

- 燃焼後

- 酸素燃焼

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が石油・ガス分野の炭素回収・貯留(CCS)市場に与える影響

5.1. COVID-19の状況:石油・ガス分野のCCS産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況下における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の激しさ

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル石油・ガス炭素回収・貯留市場(技術別)

8.1. 石油・ガス炭素回収・貯留市場(技術タイプ別)

8.1.1. 燃焼前回収

8.1.1.1. 市場収益と予測

8.1.2. 燃焼後回収

8.1.2.1. 市場収益と予測

8.1.3. 酸素燃焼

8.1.3.1. 市場収益と予測

第9章 世界の石油・ガス炭素回収・貯留市場、地域別推定値とトレンド予測

9.1. 北米

9.1.1. 技術別市場収益と予測

9.1.2. 米国

9.1.2.1. 技術別市場収益と予測

9.1.3. 北米その他

9.1.3.1. 技術別市場収益と予測

9.2. 欧州

9.2.1. 技術別市場収益と予測

9.2.2. 英国

9.2.2.1. 技術別市場収益と予測

9.2.3. ドイツ

9.2.3.1. 技術別市場収益と予測

9.2.4. フランス

9.2.4.1. 技術別市場収益と予測

9.2.5. その他の欧州

9.2.5.1. 技術別市場収益と予測

9.3. アジア太平洋地域(APAC)

9.3.1. 技術別市場収益と予測

9.3.2. インド

9.3.2.1. 技術別市場収益と予測

9.3.3. 中国

9.3.3.1. 技術別市場収益と予測

9.3.4. 日本

9.3.4.1. 技術別市場収益と予測

9.3.5. アジア太平洋地域その他

9.3.5.1. 技術別市場収益と予測

9.4. 中東・アフリカ

9.4.1. 技術別市場収益と予測

9.4.2. GCC

9.4.2.1. 技術別市場収益と予測

9.4.3. 北アフリカ

9.4.3.1. 技術別市場収益と予測

9.4.4. 南アフリカ

9.4.4.1. 技術別市場収益と予測

9.4.5. その他中東・アフリカ地域

9.4.5.1. 技術別市場収益と予測

9.5. ラテンアメリカ

9.5.1. 技術別市場収益と予測

9.5.2. ブラジル

9.5.2.1. 技術別市場収益と予測

9.5.3. その他ラテンアメリカ地域

9.5.3.1. 技術別市場収益と予測

第10章 企業プロファイル

10.1. エア・プロダクツ

10.1.1. 会社概要

10.1.2. 製品ラインアップ

10.1.3. 財務実績

10.1.4. 最近の取り組み

10.2. シェブロン

10.2.1. 会社概要

10.2.2. 製品ラインアップ

10.2.3. 財務実績

10.2.4. 最近の取り組み

10.3. エクソンモービル

10.3.1. 会社概要

10.3.2. 製品ラインアップ

10.3.3. 財務実績

10.3.4. 最近の取り組み

10.4. ダコタ・ガスフィケーション・カンパニー

10.4.1. 会社概要

10.4.2. 製品ラインアップ

10.4.3. 財務実績

10.4.4. 最近の取り組み

10.5. エキノア

10.5.1. 会社概要

10.5.2. 製品提供

10.5.3. 財務実績

10.5.4. 最近の取り組み

10.6. 三菱重工業

10.6.1. 会社概要

10.6.2. 製品提供

10.6.3. 財務実績

10.6.4. 最近の取り組み

10.7. NRGエナジー

10.7.1. 会社概要

10.7.2. 製品提供

10.7.3. 財務実績

10.7.4. 最近の取り組み

10.8. ゼネラル・エレクトリック

10.8.1. 会社概要

10.8.2. 製品提供

10.8.3. 財務実績

10.8.4. 最近の取り組み

10.9. ハリバートン

10.9.1. 会社概要

10.9.2. 製品提供

10.9.3. 財務実績

10.9.4. 最近の取り組み

10.10. リンデ

10.10.1. 会社概要

10.10.2. 製品提供

10.10.3. 財務実績

10.10.4. 最近の取り組み

第11章 研究方法論

11.1. 一次調査

11.2. 二次調査

11.3. 前提条件

第12章 付録

12.1. 当社について

12.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖