❖本調査資料に関するお問い合わせはこちら❖

陸上掘削流体市場規模とシェア予測見通し 2025年から2035年

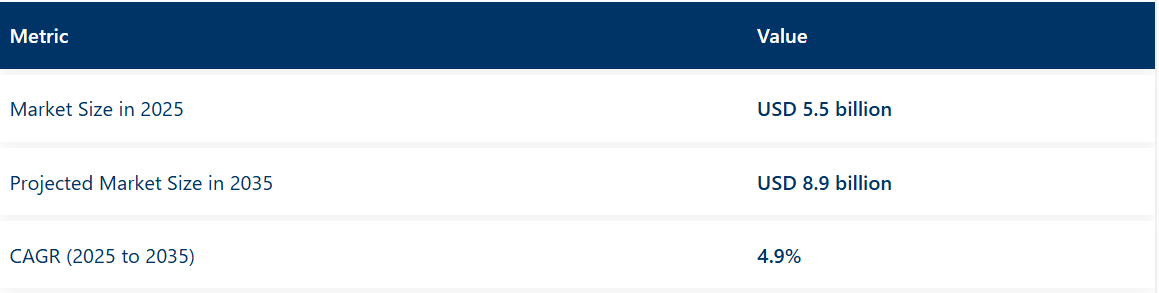

世界の陸上掘削流体市場は、2025年から2035年の予測期間中に4.9%のCAGRで成長し、2035年までに89億米ドルの価値に達すると予測されています。陸上石油・ガス探査活動の増加、世界的なエネルギー需要の上昇、および掘削流体組成の革新がこの市場の拡大を支えています。

掘削流体(掘削泥漿とも呼ばれる)は、ドリルビットの潤滑、坑井安定性の維持、地層圧力の制御、および掘削屑の地上への搬送に利用されています。これらの流体は効率的な掘削作業に不可欠とされ、地層特性、環境条件、コスト制約に基づいて選択されています。

米国エネルギー情報局(EIA)によれば、2023年に世界の液体燃料消費量は着実に増加し、北米、南米、アジア太平洋地域などにおける陸上探査・開発プログラムへの注目が再び高まっている。陸上掘削は、海洋掘削活動と比較して運用上の複雑性が低く、プロジェクト期間が短いため優先的に進められている。

規制順守と地質学的要件に基づき、水系、油系、合成系の掘削流体が採用されている。水系流体は廃棄の容易さ、低毒性、環境負荷の低さから普及が進んでいる。オフショア・テクノロジー誌の報告によれば、2023年の陸上流体使用量の大半を水系システムが占め、特に環境配慮区域で稼働する陸上リグで顕著であった。

ポリマー、増粘剤、界面活性剤などの先進添加剤を通じ、レオロジー制御、熱安定性、シェール抑制技術が向上している。企業は排出削減目標と持続可能性要件に沿うため、生分解性・非毒性配合への投資を進めている。

サービスプロバイダーは、ダウンタイムの最小化、廃棄物の削減、坑井の完全性確保を目的として、リアルタイム分析による流体モニタリング機能を強化している。坑底の圧力や温度の変動に対応したカスタマイズされた泥水システムが提供され、掘削性能の最適化が図られている。

掘削流体は、操業安全性の維持、地層損傷の低減、厳しい環境基準および性能基準の達成において機能的に重要であるため、上流部門の操業にとって引き続き重要な市場と見込まれる。

主要投資セグメント別陸上掘削流体市場分析

水系流体(WBF)は、環境適合性と従来品掘削作業における費用対効果の高さから需要を牽引すると予測される

水系流体は2025年に世界の陸上掘削流体市場シェアの約51%を占めると推定され、2035年まで年平均成長率(CAGR)9.1%で成長すると予測される。その優位性は、特に北米、中東、アジア太平洋地域における浅層・中層井戸での広範な採用によって支えられています。

WBFは低毒性、廃棄の容易さ、地層損傷の低減を提供するため、厳しい環境規制が課される地域で優先的に選択されています。シェール抑制剤、増粘剤、濾過制御剤などの添加剤の継続的な進歩により、より複雑な地層におけるWBFの性能が向上している。掘削請負業者も改良されたWBFシステムを活用し、陸上探査・開発プログラムにおいてレオロジーの最適化、非生産時間の削減、坑井安定性の維持を図っている。

従来型坑井は、成熟・発展中の炭化水素盆地における高水準の掘削活動により、応用シェアを支配すると予想される

従来品坑井は、2025年時点で世界の陸上掘削流体市場の約64%を占めると予測され、2035年まで8.7%のCAGRで成長が見込まれています。これらの坑井は一般的に低圧・低温条件が特徴であり、特にパーミアン盆地、中東、東南アジアの陸上といった確立された産油地域において、世界の陸上掘削プロジェクトの大部分を占め続けています。

WBF(水ベースの泥漿)などのコスト効率に優れた掘削泥漿や、よりシンプルな泥漿システムの使用が、従来品アプリケーションの市場支配力の維持を保証している。深部陸上探査の増加に伴いHPHT(高温高圧)井戸が拡大する一方で、従来品井戸は掘削サイクルが短く、地質が予測可能で、リグの稼働率が高いことから、掘削泥漿の需要が安定している。各国が国内炭化水素生産量の増加を目指す中、従来品セグメントは泥漿の配合および投入量戦略において依然として中心的な位置を占めている。

課題と機会

課題

環境規制、原油価格の変動、廃棄物処理の懸念

残念ながら、EPA(米国環境保護庁)、欧州環境庁(EEA)、地域石油ガス規制機関などの主要組織によるこれらの規制は陸上掘削流体市場に影響を与え、その成長過程をさらに阻害している。これらの規制は掘削流体における有害化学物質の使用を制限し、コンプライアンスコストを押し上げている。

さらに、原油価格の変動は探鉱・生産(E&P)活動に影響を与え、これは掘削流体消費量と直接的な関係がある。環境配慮型代替品の重要性は、廃掘削流体の廃棄物管理・処分、特に環境影響を受けやすい地域における処理に伴う複数の環境問題に起因する。

機会

非在来型石油探鉱の増加、環境配慮型掘削流体の採用拡大、流体技術の発展。

シェールガス業界における高い需要は、非在来型石油・ガス資源(特にシェールガスやタイトオイル)への需要増加に伴う課題(高性能チョーク(その他の種類の流体)を用いた効率的な石油抽出の必要性)にもかかわらず、掘削流体市場の成長過程を支えている。

生分解性・無毒・水ベースの掘削流体といった新興分野は規制課題に対応し、将来的な成果が新たな市場を創出している。さらに、ナノテクノロジーとスマート掘削流体の進歩により坑井安定性・潤滑性・耐熱性が向上し、複雑な陸上貯留層における掘削効率が改善される見込み。

国別見通し

アメリカ合衆国

米国の陸上掘削流体市場は、シェールガス生産の増加、非在来型掘削への投資拡大、厳格な環境規制などの要因により成長している。掘削廃棄物の最小化と坑井性能の最適化への同国の重点化も、低毒性かつ高性能な掘削流体への需要を高めている。

さらに、リアルタイム流体モニタリングと自動化流体管理システムが掘削手法を変革しており、特にパーミアン盆地とバッケン・シェール層で顕著である。

英国

英国市場は、北海における継続的な海洋・陸上石油掘削、クリーンエネルギー探査への政府支援、掘削廃棄物処理の厳格な規制により成長している。

生分解性・水系掘削流体は、特に環境配慮が必要な掘削地域において、業界の真の未来へと移行しつつある。さらに、地熱エネルギープロジェクトや炭素回収プロジェクトの台頭が、先進的な掘削流体技術を牽引している。

ヨーロッパ連合

ヨーロッパの陸上掘削流体市場は前述のセグメントに細分化されており、厳格な環境政策、石油・ガス生産量の減少、グリーンエネルギー代替への注目の高まりによって推進されている。ドイツ、ノルウェー、オランダを含む複数の国々が、主にEUの持続可能性目標により、環境に優しい掘削流体の採用を主導してきた。

ヨーロッパにおける地熱掘削プロジェクトの増加も、高性能で耐熱性のある掘削流体の需要を牽引している。水素およびCCUS掘削への移行が新たな成長過程を提供している。

日本

日本の陸上掘削流体市場は、地熱掘削への政府主導投資、エネルギー安全保障政策、クリーン掘削技術革新により成長している。国内の持続可能エネルギー探査が、無毒な水系掘削流体の需要を促進している。さらに、日本企業は高温地熱井に適用した際の坑井の潤滑性と安定性を向上させるナノテクノロジーベースの掘削流体を開発中である。

韓国

地熱エネルギー、エネルギー探査への投資、AI駆動型掘削流体最適化の進歩などが、韓国を陸上掘削流体の主要市場としている要因である。持続可能なエネルギー転換とカーボンニュートラル掘削ソリューションへの国家的焦点が、バイオベースおよび合成掘削流体の開発をメーカーに促している。同様に、インテリジェント掘削技術と自動化された流体監視システムが、深層井探査の運用効率を向上させている。

競争展望

陸上掘削流体市場は競争が激しく、各社は深部・高圧貯留層の厳しい要求を満たす専門性の高い高性能流体システムの開発に注力している。極端な条件下で機能する流体開発には高度な技術専門知識と研究・製造への多額の資本投資が必要なため、市場参入障壁は中程度である。流体の安定性、坑井の完全性、効率性の向上を目指す継続的な革新の必要性により競争は激化している。

- 2024年3月、ハリバートンはBaraXtreme™高温高圧(HTHP)掘削流体をガス井に導入し、この流体システムの世界初の実用化に成功したと報じられた。この作業は、従来品システムが不十分とされる極限の坑井条件下で実施された。この流体は、過酷なHTHP環境下において、強化された熱安定性、改良された坑井の完全性、一貫したレオロジー性能を提供するように設計された。今回の成功した導入は、深部ガス掘削における効率向上と並行して、運用リスクを最小限に抑える流体の能力を実証した。この発表により、同製品は超深部・高圧貯留層向けの画期的な技術として位置づけられた。

- 2023年10月、ハリバートンはデラウェア盆地における延長横坑掘削に、最適化された固形物制御装置(SCE)と組み合わせたBaraXcel™流体システムを導入したと報じられた。この作業では、盆地内における最長掘削距離や最速の水平坑完成時間を含む複数の掘削記録を達成したとされている。同流体システムは、優れた孔内洗浄性、熱安定性、頁岩抑制性を提供するように設計され、坑井安定性の向上と非生産時間(NPT)の削減に貢献した。今回の成功した導入は、複雑な水平坑掘削作業における性能向上において、流体とSCEの統合が効果的であることを実証した。

企業

- Baker Hughes

- Anchor Drilling Fluids USA, Inc.

- Castle Harlan Inc.

- AMC Drilling Fluids & Products (Imdex Ltd.)

- Secure Energy Services

- Global Drilling and Chemicals

- Sagemines

- Newpark Resources

- Halliburton Company

- Schlumberger

- Scomi

- National Oilwell Varco

主要セグメンテーション

流体タイプ別:

- OBF(油性流体)

- 増粘剤

- 分散剤

- 流体損失制御添加剤

- 保護化学薬品

- 湿潤剤

- 希釈剤

- 流体損失防止剤

- SBF(合成流体)

- レオロジー調整剤

- 流体損失制御添加剤

- 増粘剤

- 希釈剤

- 界面活性剤

- 湿潤剤

- WBF(水系流体)

- アルカリ度・pH制御剤

- 増粘剤

- 頁岩安定剤

- 流体損失制御添加剤

- 界面活性剤

- 希釈剤

- 消泡剤

坑井タイプ別:

- HPHT(高圧高温)

- 従来品

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- OBF(油性流体)

- SBF(合成基流体)

- WBF(水性流体)

- 坑井タイプ

- OBF別による2020年から2024年までの世界市場分析および2025年から2035年までの予測 (油性流体)

- 増粘剤

- 分散剤

- 流体損失制御添加剤

- 保護化学薬品

- 湿潤剤

- 希釈剤

- 流体損失防止剤

- SBF(合成系流体)別グローバル市場分析 2020~2024年および予測 2025~2035年

- レオロジー調整剤

- 流体損失制御添加剤

- 増粘剤

- 希釈剤

- 界面活性剤

- 湿潤剤

- WBF(水系流体)別グローバル市場分析 2020~2024年および予測 2025~2035年

- アルカリ度・pH制御材料

- 増粘剤

- シェール安定剤

- 流体損失制御添加剤

- 界面活性剤

- 希釈剤

- 消泡剤

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、坑井の種類別

- HPHT

- 従来品

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 30カ国におけるOBF(油性流体)、SBF(合成基流体)、WBF(水性流体)、および坑井タイプ別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Baker Hughes

- Anchor Drilling Fluids USA, Inc.

- Castle Harlan Inc.

- AMC Drilling Fluids & Products (Imdex Ltd.)

- Secure Energy Services

- Global Drilling and Chemicals

- Sagemines

- Newpark Resources

- Halliburton Company

- Schlumberger

-