❖本調査資料に関するお問い合わせはこちら❖

手術室機器市場規模とシェア予測見通し 2025年から2035年

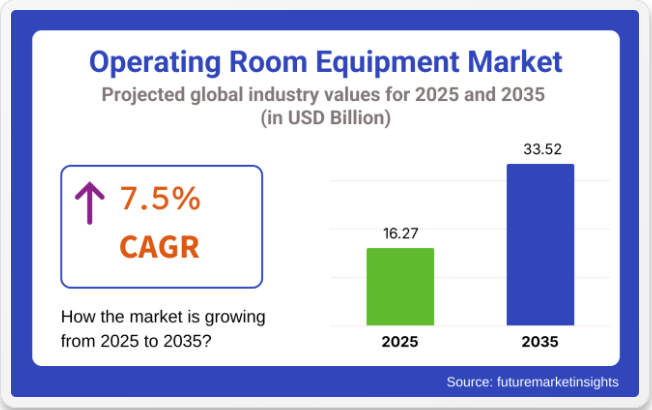

世界の手術室機器市場は、2025年に162億7000万米ドルと推定され、2035年までに335億2000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.5%を記録する見込みです。世界的な手術件数の増加、低侵襲手術およびロボット支援手術の普及拡大、手術室の継続的な近代化を背景に、市場は力強い成長過程を遂げている。

病院では、臨床成果とワークフロー効率の向上を目的に、高度な画像診断、手術ナビゲーション、人間工学に基づいた設計を備えた統合型手術室プラットフォームの導入を優先している。脳神経外科、腫瘍内科、心血管インターベンションにおける手術の複雑化が進む中、リアルタイム術中画像診断機能を備えたハイブリッド手術室への需要が加速している。

ストライカー、ゲティンゲ、ヒルロム、ステリス、ドレーガー、シーメンス・ヘルスインアーズなどの主要企業は、モジュラー統合、ロボティクスとのシナジー、高度なワークフロー自動化を通じて手術室機器ポートフォリオの積極的な拡充を進めている。これらの企業は、手術用ロボット開発企業や画像診断企業との戦略的提携を活用し、包括的な手術室ソリューションを提供している。

2024年、ゲティンゲが米国でコリン手術台とエゼア手術用照明の発売を発表。「コリン手術台とエゼア手術灯は、ワークフロー効率化を実現する革新的ソリューションを顧客に提供し続ける当社の姿勢を体現する最新事例です」と、米国外科ワークフロー・感染管理営業担当副社長ドン・マカリスターは述べた。

同様に2025年、ジョンソン・エンド・ジョンソン メドテックは多様な外科治療アプローチに対応するデュアルト™エネルギーシステムを発表。「DUALTOエネルギーシステムは人間中心設計における重要な進歩であり、手術エネルギーを簡素化し手術室の効率性を高める完全接続ソリューションを提供します」と、ジョンソン・エンド・ジョンソン メドテック 外科部門グループ会長ハニ・アブハルカは述べた。

北米は手術室機器市場を主導しており、その背景には堅調な外科手術件数、ロボット支援手術の急速な普及、手術室近代化プロジェクトへの継続的投資がある。2024年のCMS資本支出償還更新により、病院はロボット技術とデジタル統合に対応するため、従来型手術室インフラのアップグレードを促進するインセンティブを得ています。

さらに、外来手術センターの拡大は、最適な回転効率で低侵襲・当日退院手術をサポートするよう設計された、コンパクトで可動式、ハイブリッド型の手術室設備構成への需要を牽引しています。ヨーロッパでは、国民保健制度下での集中調達モデルと積極的な手術室近代化イニシアチブにより、手術室設備の成長が加速しています。

ドイツ、フランス、英国は、手術ナビゲーション、ロボットプラットフォーム、術中画像診断を統合した完全ハイブリッド手術室の導入を主導している。ヨーロッパではまた、ワークフロー効率と手術精度を高めるデータ統合型手術プラットフォームの導入を支援している。手術件数の増加と、スタッフの疲労軽減・周転時間短縮を実現する人間工学的最適化手術室への需要拡大が相まって、医療現場全体で着実な成長過程を継続的に牽引している。

主要投資セグメント別手術室機器市場分析

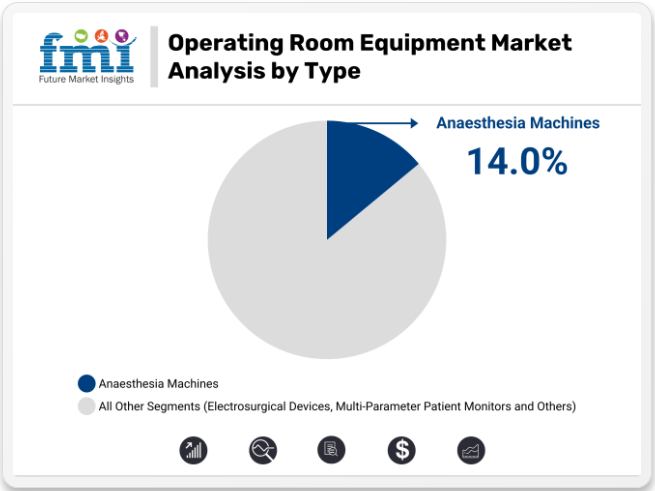

麻酔機は外科手術における必須役割から手術室機器市場を牽引

2025年、麻酔機は手術室機器市場全体の収益シェアの14.0%を占めると予測される。このセグメントの優位性は、手術中の患者安全確保と効果的な麻酔投与において麻酔機が果たす重要な役割に起因する。

これらの機器は、麻酔薬の制御された投与、適切な換気の確保、バイタルサインのモニタリングに不可欠であり、これらはすべて様々な外科手術の成功にとって重要です。このセグメントは、患者モニタリングシステムとの統合、より優れたガス管理システム、より正確な投与量制御など、麻酔技術の進歩により成長過程にあり、麻酔投与の精度と安全性を高めています。

さらに、特に外来手術センターにおける手術件数の増加や低侵襲手術の選好度上昇が、高品質で効率的な麻酔装置の需要を後押ししている。安全かつ効率的な麻酔システムへの需要が高まり続ける中、麻酔装置は手術室機器市場において強固な地位を維持すると予想される。

手術件数の多さと先進的なインフラにより病院が市場を支配

2025年、病院は手術室機器市場における収益シェアの69.3%を占めると予測される。この主導的地位は、患者の安全と手術の成功を確保するために高度な医療機器が必要な病院環境で実施される複雑な手術の多さに起因する。病院は、高度なインフラ、専門スタッフ、多職種ケアチームを有するため、高リスク手術や緊急手術を含む手術の主要な実施場所となっている。

さらに、病院は最新の手術室技術を完備しており、これにより精度・効率・患者転帰の向上が可能となる。手術件数の増加に加え、高品質な医療と先進的治療法への需要拡大が相まって、病院における手術室機器市場の成長過程を牽引している。

半期ごとの業界見通し

下記の表は、2024年から2034年までの複数の半期にわたる、世界の手術室機器市場の予想CAGRを示しています。2024年から2034年までの10年間の前半(H1)では、CAGR10.1%で急成長すると予測され、同10年間の後半(H2)ではやや低い9.6%の成長過程が続くと見込まれます。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが8.9%にわずかに低下し、下半期は8.4%と比較的緩やかな伸びを維持すると予測される。前半(H1)では市場が120ベーシスポイント(BPS)減少したのに対し、後半(H2)では市場が120ベーシスポイント(BPS)減少した。

産業の主なハイライト

COVID-19パンデミック後の選択的手術件数の増加が業界成長を牽引

COVID-19パンデミック時、医療システムは救急医療に重点を置いた。これにより多くの選択的手術が延期された。整形外科関節置換術から肥満手術に至る選択的手術が延期された。これにより大きな未充足ニーズが生じた。医療施設が通常運営を再開すると、これらの手術需要が増加。これは先進的な手術室設備の必要性に直接影響する。

手術のバックログは医療施設に運用能力の増強を迫っている。これには手術室インフラのアップグレードや更新が不可欠だ。対象となるのは手術用照明、手術台、画像診断装置、低侵襲手術機器などである。これらは大量の手術を効率的に処理する上で不可欠である。

多くの選択的手術では現在、低侵襲技術が採用されている。これらの技術は回復期間が短く、リスクも低減される。これにより専門機器への需要が高まっている。したがって、ロボット支援システム、内視鏡装置、統合画像ソリューションへの需要が増加している。

手術の遅れへの対応に加え、病院は手術室の収容能力を拡大している。パンデミックは医療システムにおける柔軟性と効率性の必要性を示した。これによりモジュラー型・ハイブリッド型手術室への投資が進んでいます。これらの進歩は選択的手術と現代的な外科ニーズの両方に対応し、市場をさらに牽引しています。

外来手術センター(ASC)の選好拡大が手術室機器業界の成長過程を促進

外来手術センター(ASC)は、病院に代わる費用対効果の高い患者中心の選択肢です。低侵襲手術への傾向の高まりがASC選好を後押ししています。これらの処置は回復期間が短く、合併症リスクも低い特徴があります。外来環境はこうした処置に理想的である。これにより医療提供者はASCに先進的な手術室設備を導入するよう促されている。

ASCの人気の高まりにおける主要な理由の一つは費用対効果である。通常、病院に比べて間接費が低く抑えられるため、品質を損なうことなく競争力のある手術価格を提供できる。このため、患者、保険会社、政府医療プログラムは、選択的手術や日常的な外科処置においてASCを利用する傾向を強めている。

この選好の変化により、携帯型画像診断装置、低侵襲手術器具、統合ワークフロー管理システムなど、外来環境向けに設計されたコンパクトで効率的かつ高度に洗練された手術機器への需要が非常に高まっている。

ロボット支援手術システム、リアルタイム画像ソリューション、遠隔医療の統合といった革新技術により、複雑な手術も外来環境で精密かつ安全に実施可能となった。したがって、ASCへの選好が手術室機器市場の成長過程を牽引している。

高度な手術室機器の開発が市場の成長過程にある未開拓機会を提供

熟練した手術を必要とする疾患の増加は、顕微手術やナノテクノロジー支援機器の導入を促進している。例えば、極めて精密な器具を要求する脳神経外科手術が増加傾向にある。高齢化と糖尿病性眼疾患の増加により、眼科手術の需要も高まっている。こうした動向は、微細構造を扱える先進機器の必要性を浮き彫りにしている。

ナノテクノロジーは手術器具の材料特性を向上させることで、この可能性をさらに拡大する。実際、チタンやダイヤモンドライクカーボンなどのナノ材料でコーティングされた器具は、優れた耐久性と滅菌特性の改善を示している。

市場参加者は、マイクロ外科手術やナノテクノロジー用途向けの専用ツールを開発できる。研究機関や医療との共同開発により、企業は特定の臨床ニーズに応えるソリューションを開発可能だ。例としては、低侵襲手術用のナノスケールロボットマニピュレーターの開発や、競争優位性をもたらす統合型先端光学技術の開発が挙げられる。

もう一つの重要な戦略は、教育・訓練への投資である。ほとんどの外科医は、マイクロ外科手術やナノテクノロジー支援機器を扱うために専門的な訓練を必要とする。直接、あるいは医学部や病院との連携を通じて包括的な訓練プログラムを提供することで、導入を加速しブランドロイヤルティを構築できる。

専門機器の高コストと必要な訓練が市場の成長過程を阻害

手術室は高度な機器に依存している。外科医、看護師、技術者を含む、これらの技術に必要な十分な訓練を受けた人材が不足している。これはさらに、これらの技術を効率的に運用する上での障壁となる。

高度な外科技術は、外科医が習熟するまでに多大な訓練時間を要する。同様に、手術室に統合されたAIやリアルタイム画像処理には、データ分析や機器調整の理解が求められる。大半の地域ではこうした訓練プログラムが乏しく、発展途上国では深刻な資源・インフラ不足が指摘されている。これにより技術を活用できる専門家が不足し、導入・実装に時間を要する。

さらに、従来品手術設備とCTやMRIなどの高度な画像診断システムを統合したハイブリッド手術室では、学際的な責任を担える専門家が必要となる。外科医、放射線科医、麻酔科医が連携して作業しなければならないが、こうした統合施設で機能する訓練を受けたスタッフの全般的な不足が、その機能性を低下させている。

多くの医療機関におけるこの技能不足は、高額投資の活用不足を招き、投資収益率を低下させるとともに、同様の機器の追加導入意欲を削いでいる。

市場集中度

ティア1セクターの企業は世界市場の37.9%を占め、業界の支配的プレイヤーとして位置づけられる。ティア1企業は幅広い製品ラインを提供し、確固たる業界基盤を確立している。豊富な資金力を背景に研究開発を強化し、新規市場への進出が可能だ。強力なブランド認知度と忠実な顧客基盤が競争優位性をもたらしている。ティア1の主要企業には、STERIS Corporation、Stryker Corporationなどが含まれる

。ティア2企業は29.3%の市場シェアで業界を支配している。ティア2企業は特定製品に注力し業界で確固たる地位を築いているが、ティア1企業ほどの影響力はない。価格競争力に優れ、ニッチ市場をターゲットとしている。新製品・サービスもティア2企業によって業界に導入される。ティア2企業にはゲティンゲAB、トンプフ・メディカルなどが含まれる。

ティア1・2と比較し、ティア3企業は収益規模が小さく影響力も低い。ティア3企業は従業員数が少なく、世界的な存在感も限定的である。ティア3の主要企業にはクリエイティブ・ヘルス・テック社、シーメンス・ヘルスケア社などが挙げられる。

国別洞察

以下のセクションでは、各国における手術室機器の業界分析をカバーします。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の市場洞察を提供します。米国は2035年まで北米地域で主導的地位を維持すると予測される。インドは2025年から2035年にかけて年平均成長率(CAGR)7.0%の成長が見込まれる。

異業界連携によるイノベーションが米国市場の成長を牽引

米国では医療分野とテクノロジー大手企業との間に非常に相乗効果の高い関係が構築されている。こうした連携により、AI、クラウドコンピューティング、ARといった先進技術が手術室機器に導入され、手術精度、ワークフロー効率、患者転帰において比類のない次世代の進歩がもたらされている。

米国市場の最も特徴的な点の一つは、国防高等研究計画局(DARPA)の参画である。DARPAは長年にわたり、医療技術と防衛ニーズの接点におけるプロジェクトに投資を続けてきた。例えばDARPAが研究中の自律型外科ロボットは、戦場などの遠隔地や過酷な環境下で手術を遂行可能なシステムの構築を目的としている。

当初から軍事利用を想定して設計されたこれらの技術は、民間医療サービス分野でも活用され、最小限の人為的介入で極めて複雑な手術を遂行可能なロボット手術システムの開発を推進している。このユニークな資金提供とデュアルユース技術への注力が、米国メーカーに未来型手術室ソリューション創出における優位性をもたらしている。

持続可能性への注力がドイツにおける省エネ手術室機器の導入を促進

ドイツは持続可能性に非常に力を入れている。世界的な環境イノベーションの先駆者の一つとして、ドイツは医療分野でも持続可能性の原則を適用し、環境に優しい手術室技術において主導的な国の一つと見なされている。この傾向は、国家およびヨーロッパ連合(EU)の気候目標に沿って、病院におけるエネルギー消費量削減、廃棄物最小化、二酸化炭素排出量削減に焦点を当てる同国の広範な取り組みの一部を構成している。

ドイツにおけるグリーン手術室イニシアチブのハイライトは、エネルギー効率の高い手術機器の導入である。従来のタングステンハロゲン電球式照明に比べ、ごくわずかなエネルギーしか消費しない現代的なLED手術照明システムが、ドイツの病院でますます普及している。

電力消費を削減するだけでなく、発熱量が少ないため冷却需要が減り、さらなる省エネルギー効果をもたらす。さらにドイツメーカーは、低エネルギー麻酔装置や省電力画像診断システムなど、高効率化を追求した機器設計に積極的に取り組んでいる。

高齢化社会に伴う変性疾患の増加が日本の市場成長を牽引

日本は世界最高の高齢化率を誇り、独自の医療課題に直面している。変形性関節症から癌に至る慢性退行性疾患の罹患率が高まっており、これらの疾患の多くは外科的介入を必要とする。このため日本は、高齢患者の特有の生理的ニーズに対応するロボット支援システムや精密機器の開発において最前線に立ち、このニッチ市場の主導的立場を確立している。

日本は高齢者医療向けに外科用ロボットシステムをカスタマイズしている。標準的なロボットプラットフォームとは異なり、こうしたシステムは加齢に伴う解剖学的・生理学的変化(骨密度の低下、脆弱な軟部組織、解剖学的構造の小型化)を設計段階で考慮している。

例えば関節置換術などの整形外科手術で使用されるロボットシステムには、高齢患者の骨強度低下に対応するセンサーとAIアルゴリズムが組み込まれており、より安全で精密な手術結果を保証する。この市場の成長過程は、高齢者向け外科用ロボット技術と精密技術の進歩が顕著な日本に関連している。

手術室機器業界の競争環境

ワークフローの改善と患者転帰の向上に寄与する先進的かつ接続性の高いソリューションが導入されている。スマートで直感的な手術台は、人間工学的機能と安全性の向上により、外科部門への容易な統合が可能だ。特定の病態に対応可能な新型電気外科用ジェネレータの開発により、複雑な疾患の治療効果向上が図られる。

さらに、手術室における高度な照明ソリューションへの需要増は、手術中の照明モードを改善する優れた照明プラットフォームの開発を促進する。その他の主要トレンドとして、企業の技術革新、デジタルヘルスツールの統合、進化する現代手術室環境に適応した特注ソリューションの普及が加速している。

手術室機器市場の最近の業界動向

- 2023年10月、ゲティンゲは「Maquet Corin」を発表。日常業務を効率化するスマートで接続可能な手術台である。

- 2023年6月、オリンパス株式会社は最新電気外科用ジェネレーターの市場投入を発表。主に膀胱癌および前立腺肥大症の治療に使用される。

- 2024年11月、ストライカーは「Oculan Lighting Platform」を発売。この革新的な照明ソリューションは持続的な高品質照明を提供する。

手術室機器業界の主要企業

- STERIS Corporation

- Getinge AB

- Stryker Corporation

- Trumpf Medical

- Creative Health Tech Pvt. Ltd.

- Siemens Healthcare GmbH

- Others

手術室機器市場のセグメンテーション

種類別:

製品種類別では、麻酔器、電気手術装置、多機能患者モニター、外科用画像装置、手術台、手術室照明、外科ナビゲーションシステムに分類される

エンドユーザー別:

エンドユーザー別では、業界は病院、外来施設、外来手術センター(ASC)に二分される。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカの主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場価格分析

- 世界市場規模(2020年から2024年までの百万米ドル分析および2025年から2035年までの予測)、歴史的分析と将来予測を含む

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- 麻酔装置

- 電気外科装置

- 多機能患者モニター

- 外科用イメージング装置

- 手術台

- 手術室照明

- 外科ナビゲーションシステム

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院

- 外来施設

- 外来手術センター(ASC)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジア 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 南アジア・太平洋地域における売上高(百万米ドル)分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 西ヨーロッパ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東ヨーロッパ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中東・アフリカ地域売上高(百万米ドル)分析:2020年~2024年および予測:2025年~2035年、主要セグメントおよび国別

- 30カ国における種類別・エンドユーザー別売上予測:2025年~2035年

- 競争展望:市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む

- 企業プロファイル

-

- STERIS Corporation

- Getinge AB

- Stryker Corporation

- Trumpf Medical

- Creative Health Tech Pvt. Ltd.

- Siemens Healthcare GmbH

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2017-2032年)

表2:地域別世界市場数量(台)予測(2017-2032年)

表3:製品種類別世界市場規模(百万米ドル)予測(2017-2032年)

表4:製品種類別世界市場数量(台)予測(2017-2032年)

表5:エンドユーザー別世界市場規模(百万米ドル)予測(2017-2032年)

表6:エンドユーザー別世界市場規模(単位)予測、2017-2032年

表7:国別北米市場規模(百万米ドル)予測、2017-2032年

表8:国別北米市場規模(単位)予測、2017-2032年

表9:北米市場規模(百万米ドル)製品種類別予測、2017-2032年

表10:北米市場規模(台数)製品種類別予測、2017-2032年

表11:北米市場規模(百万米ドル)エンドユーザー種類別予測、2017-2032年

表12:北米市場規模(単位)エンドユーザー別予測、2017-2032年

表13:中南米市場規模(百万米ドル)国別予測、2017-2032年

表14:中南米市場規模(単位)国別予測、2017-2032年

表15:中南米市場規模(百万米ドル)製品種類別予測、2017-2032年

表16:中南米市場規模(台数)製品種類別予測、2017-2032年

表17:中南米市場規模(百万米ドル)エンドユーザー別予測、2017-2032年

表18:中南米市場規模(台数)エンドユーザー別予測、2017-2032年

表19:ヨーロッパ市場規模(百万米ドル)国別予測、2017-2032年

表20:ヨーロッパ市場規模(単位)国別予測、2017-2032年

表21:ヨーロッパ市場規模(百万米ドル)製品種類別予測、2017-2032年

表22:ヨーロッパ市場規模(単位)製品種類別予測、2017-2032年

表23:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2017-2032年

表24:ヨーロッパ市場規模(単位)エンドユーザー別予測、2017-2032年

表25:東アジア市場規模(百万米ドル)国別予測、2017-2032年

表26:東アジア市場規模(単位)国別予測、2017-2032年

表27:東アジア市場規模(百万米ドル)製品種類別予測、2017-2032年

表28:東アジア市場規模(単位)製品種類別予測、2017-2032年

表29:東アジア市場規模(百万米ドル)エンドユーザー別予測、2017-2032年

表30:東アジア市場規模(台数)エンドユーザー別予測、2017-2032年

表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2017-2032年

表32:南アジア・太平洋地域市場規模(単位)国別予測、2017-2032年

表33:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2017-2032年

表34:南アジア・太平洋地域市場規模(単位)製品種類別予測、2017-2032年

表35:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2017-2032年

表36:南アジア・太平洋地域市場規模(単位)エンドユーザー別予測、2017-2032年

表37:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2017-2032年)

表38:中東・アフリカ地域市場規模(単位)予測(国別、2017-2032年)

表39:中東・アフリカ地域市場規模(百万米ドル)予測(製品種類別、2017-2032年)

表40:製品種類別中東・アフリカ市場規模(単位)予測、2017-2032年

表41:エンドユーザー別中東・アフリカ市場規模(百万米ドル)予測、2017-2032年

表42:エンドユーザー別中東・アフリカ市場規模(単位)予測、2017-2032年

図一覧

図1:製品種類別世界市場規模(百万米ドル)、2022-2032年

図2:エンドユーザー別世界市場規模(百万米ドル)、2022-2032年

図3:地域別世界市場規模(百万米ドル)、2022-2032年

図4:地域別世界市場規模(百万米ドル)分析、2017-2032年

図5:地域別世界市場数量(単位)分析、2017-2032年

図6:地域別世界市場シェア(%)およびBPS分析、2022-2032年

図7:地域別世界市場前年比成長過程(%)予測、2022-2032年

図8:製品種類別世界市場規模(百万米ドル)分析、2017-2032年

図9:製品種類別世界市場数量(単位)分析、2017-2032年

図10:製品種類別世界市場価値シェア(%)およびBPS分析、2022-2032年

図11:製品種類別世界市場前年比成長過程(%)予測、2022-2032年

図12:エンドユーザー別世界市場価値(百万米ドル)分析、2017-2032年

図13:エンドユーザー別世界市場数量(単位)分析、2017-2032年

図14:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2022-2032年

図15:エンドユーザー別世界市場前年比成長過程(%)予測、2022-2032年

図16:製品種類別世界市場魅力度、2022-2032年

図17:エンドユーザー別世界市場魅力度、2022-2032年

図18:地域別世界市場魅力度、2022-2032年

図19:北米市場規模(百万米ドル)製品種類別、2022-2032年

図20:北米市場規模(百万米ドル)エンドユーザー別、2022-2032年

図21:北米市場規模(百万米ドル)国別、2022-2032年

図22:北米市場規模(百万米ドル)の国別分析、2017-2032年

図23:北米市場数量(単位)の国別分析、2017-2032年

図24:北米市場シェア(%)およびBPSの国別分析、2022-2032年

図25:北米市場の前年比成長過程(%)予測(国別、2022-2032年)

図26:北米市場規模(百万米ドル)の製品種類別分析(2017-2032年)

図27:北米市場数量(単位)の製品種類別分析、2017-2032年

図28:北米市場価値シェア(%)およびBPSの製品種類別分析、2022-2032年

図29:北米市場の製品種類別前年比成長過程(%)予測、2022-2032年

図30:北米市場価値(百万米ドル)エンドユーザー別分析、2017-2032年

図31:北米市場規模(単位)エンドユーザー別分析、2017-2032年

図32:北米市場価値シェア(%)およびBPSエンドユーザー別分析、2022-2032年

図33:北米市場:エンドユーザー別前年比成長過程(%)予測、2022-2032年

図34:北米市場:製品種類別魅力度、2022-2032年

図35:北米市場:エンドユーザー別魅力度、2022-2032年

図36:北米市場の国別魅力度、2022-2032年

図37:中南米市場規模(百万米ドル)製品種類別、2022-2032年

図38:エンドユーザー別中南米市場規模(百万米ドル)、2022-2032年

図39:国別中南米市場規模(百万米ドル)、2022-2032年

図40:国別中南米市場規模(百万米ドル)分析、2017-2032年

図41:国別中南米市場規模(台数)分析、2017-2032年

図42:国別中南米市場シェア(%)およびBPS分析、2022-2032年

図43:国別中南米市場前年比成長過程(%)予測、2022-2032年

図44:中南米市場規模(百万米ドル)製品種類別分析、2017-2032年

図45:中南米市場数量(台数)製品種類別分析、2017-2032年

図46:中南米市場価値シェア(%)及びBPS製品種類別分析、2022-2032年

図47:製品種類別中南米市場前年比成長過程(%)予測、2022-2032年

図48:エンドユーザー別中南米市場規模(百万米ドル)分析、2017-2032年

図49:エンドユーザー別中南米市場数量(単位)分析、2017-2032年

図50:エンドユーザー別中南米市場価値シェア(%)およびBPS分析、2022-2032年

図51:エンドユーザー別中南米市場前年比成長過程(%)予測、2022-2032年

図52:製品種類別中南米市場の魅力度、2022-2032年

図53:エンドユーザー別中南米市場の魅力度、2022-2032年

図54:国別中南米市場の魅力度、2022-2032年

図55:ヨーロッパ市場規模(百万米ドル)製品種類別、2022-2032年

図56:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2022-2032年

図57:ヨーロッパ市場規模(百万米ドル)国別、2022-2032年

図58:ヨーロッパ市場規模(百万米ドル)国別分析、2017-2032年

図59:ヨーロッパ市場規模(単位)国別分析、2017-2032年

図60:ヨーロッパ市場シェア(%)およびBPS分析(国別)、2022-2032年

図61:ヨーロッパ市場 前年比成長過程(%)予測 国別、2022-2032年

図62:ヨーロッパ市場 製品種類別市場規模(百万米ドル)分析、2017-2032年

図63:ヨーロッパ市場 製品種類別市場規模(単位)分析、2017-2032年

図64:ヨーロッパ市場 製品種類別 価値シェア(%)およびBPS分析、2022-2032年

図65:ヨーロッパ市場 製品種類別 年前年比成長過程(%)予測、2022-2032年

図66:ヨーロッパ市場 エンドユーザー別 価値(百万米ドル)分析、2017-2032年

図67:ヨーロッパ市場規模(単位)エンドユーザー別分析、2017-2032年

図68:ヨーロッパ市場価値シェア(%)およびBPS分析(エンドユーザー別)、2022-2032年

図69:ヨーロッパ市場前年比成長過程(%)予測(エンドユーザー別)、2022-2032年

図70:製品種類別ヨーロッパ市場の魅力度、2022-2032年

図71:エンドユーザー別ヨーロッパ市場の魅力度、2022-2032年

図72:国別ヨーロッパ市場の魅力度、2022-2032年

図73:東アジア市場規模(百万米ドル)製品種類別、2022-2032年

図74:東アジア市場規模(百万米ドル)エンドユーザー別、2022-2032年

図75:東アジア市場規模(百万米ドル)国別、2022-2032年

図76:東アジア市場規模(百万米ドル)国別分析、2017-2032年

図77:東アジア市場数量(単位)国別分析、2017-2032年

図78:東アジア市場価値シェア(%)およびBPS分析(国別、2022-2032年)

図79:東アジア市場前年比成長過程(%)予測(国別、2022-2032年)

図80:東アジア市場価値(百万米ドル)分析(製品種類別、2017-2032年)

図81:東アジア市場数量(単位)の製品種類別分析、2017-2032年

図82:東アジア市場価値シェア(%)およびBPSの製品種類別分析、2022-2032年

図83:東アジア市場の製品種類別前年比成長過程(%)予測、2022-2032年

図84:東アジア市場価値(百万米ドル)エンドユーザー別分析、2017-2032年

図85:東アジア市場規模(台数)エンドユーザー別分析、2017-2032年

図86:東アジア市場 価値シェア(%)およびBPS分析(エンドユーザー別)、2022-2032年

図87:東アジア市場 前年比成長過程(%)予測(エンドユーザー別)、2022-2032年

図88:東アジア市場 製品種類別魅力度、2022-2032年

図89:東アジア市場におけるエンドユーザー別魅力度、2022-2032年

図90:東アジア市場における国別魅力度、2022-2032年

図91:南アジア・太平洋市場 製品種類別市場規模(百万米ドル)、2022-2032年

図92:南アジア・太平洋市場 エンドユーザー別市場規模(百万米ドル)、2022-2032年

図93:南アジア・太平洋市場 国別市場規模(百万米ドル)、2022-2032年

図94:南アジア・太平洋市場規模(百万米ドル)国別分析、2017-2032年

図95:南アジア・太平洋市場数量(単位)国別分析、2017-2032年

図96:南アジア・太平洋市場シェア(%)およびBPS分析(国別)、2022-2032年

図97:南アジア・太平洋市場 年前年比成長過程(%)予測(国別、2022-2032年)

図98:南アジア・太平洋市場 製品種類別市場規模(百万米ドル)分析(2017-2032年)

図99:南アジア・太平洋市場 製品種類別市場規模(単位)分析(2017-2032年)

図100:南アジア・太平洋市場 製品種類別市場価値シェア(%)およびBPS分析、2022-2032年

図101:南アジア・太平洋市場 製品種類別前年比成長過程(%)予測、2022-2032年

図102:南アジア・太平洋市場 価値(百万米ドル)エンドユーザー別分析、2017-2032年

図103:南アジア・太平洋市場 数量(単位)エンドユーザー別分析、2017-2032年

図104:南アジア・太平洋市場 価値シェア(%)およびBPS分析(エンドユーザー別)、2022-2032年

図105:南アジア・太平洋市場 前年比成長過程(%)予測(エンドユーザー別)、2022-2032年

図106:製品種類別南アジア・太平洋市場の魅力度、2022-2032年

図107:エンドユーザー別南アジア・太平洋市場の魅力度、2022-2032年

図108:国別南アジア・太平洋市場の魅力度、2022-2032年

図109:中東・アフリカ地域(MEA)市場規模(百万米ドル)-製品種類別、2022-2032年

図110:中東・アフリカ地域(MEA)市場規模(百万米ドル)-エンドユーザー別、2022-2032年

図111:中東・アフリカ地域(MEA)市場規模(百万米ドル)-国別、2022-2032年

図112:中東・アフリカ市場規模(百万米ドル)国別分析、2017-2032年

図113:中東・アフリカ市場数量(単位)国別分析、2017-2032年

図114:中東・アフリカ市場価値シェア(%)およびBPS分析(国別)、2022-2032年

図115:中東・アフリカ市場前年比成長過程(%)予測(国別)、2022-2032年

図116:中東・アフリカ市場価値(百万米ドル)分析(製品種類別)、2017-2032年

図117:製品種類別中東・アフリカ市場数量(台)分析、2017-2032年

図118:製品種類別中東・アフリカ市場価値シェア(%)およびBPS分析、2022-2032年

図119:製品種類別中東・アフリカ市場前年比成長過程(%)予測、2022-2032年

図120:エンドユーザー別中東・アフリカ市場規模(百万米ドル)分析、2017-2032年

図121:エンドユーザー別中東・アフリカ市場数量(単位)分析、2017-2032年

図122:エンドユーザー別中東・アフリカ市場価値シェア(%)およびBPS分析、2022-2032年

図123:エンドユーザー別中東・アフリカ市場前年比成長過程(%)予測、2022-2032年

図124:製品種類別中東・アフリカ市場魅力度、2022-2032年

図125:エンドユーザー別中東・アフリカ市場魅力度、2022-2032年

図126:国別中東・アフリカ市場魅力度、2022-2032年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖