❖本調査資料に関するお問い合わせはこちら❖

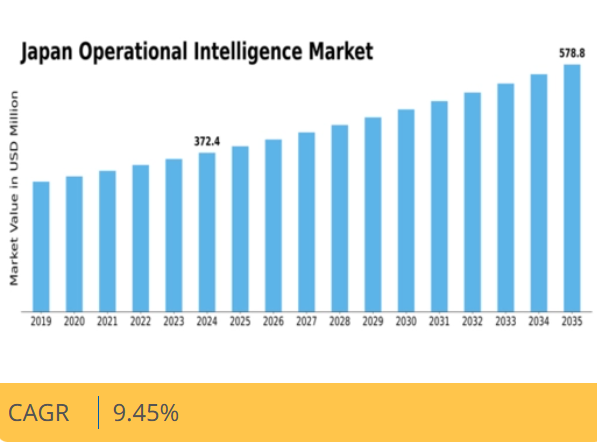

分析によれば、日本の運用インテリジェンス市場は、2025年の1億8,197万米ドルから2035年までに4億4,945万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.45%を示すと予測されている。

主要市場動向とハイライト

日本のオペレーショナルインテリジェンス市場は、技術進歩と進化するビジネスニーズに牽引され、大幅な成長が見込まれています。

- AIと機械学習の統合がオペレーショナルインテリジェンスを変革し、データ処理能力を強化しています。

- 意思決定と業務効率の向上を目指す組織にとって、リアルタイムデータ分析の重要性がますます高まっています。

- データ分析セグメントが最大のシェアを維持する一方、予測分析が市場で最も急成長しているセグメントとして台頭しています。

- データ駆動型意思決定への需要増加と政府主導の施策が、市場を牽引する主要な推進要因となっている。

日本オペレーショナルインテリジェンス市場

CAGR

9.45%

市場規模と予測

2024年市場規模166.5 (百万米ドル)2035年市場規模449.45 (百万米ドル)CAGR (2025 – 2035)9.45%

主要プレイヤー

IBM (JP), Microsoft (JP), SAP (JP), Oracle (JP), SAS (JP), Tableau (JP), Qlik (JP), TIBCO (JP), MicroStrategy (JP)

日本オペレーショナルインテリジェンス市場動向

日本のオペレーショナルインテリジェンス市場は現在、技術の進歩とデータ駆動型意思決定への重視の高まりを背景に変革期を迎えています。様々な業界の組織が、効率性向上、プロセス最適化、全体的なパフォーマンス改善におけるオペレーショナルインテリジェンスの価値を認識しつつあります。この変化は、リアルタイムデータと分析ツールの利用可能性が拡大していることに大きく影響されており、これにより企業は自社の業務に関する洞察を得て、情報に基づいた選択を行うことが可能となっています。その結果、企業は業務データの収集・分析・可視化を促進する高度なソフトウェアソリューションに投資し、継続的改善の文化を育んでいる。さらに、人工知能(AI)と機械学習技術の統合により、日本のオペレーショナルインテリジェンス市場の様相は変化しつつある。これらの革新はオペレーショナルインテリジェンスツールの機能を強化し、予測分析や自動化された意思決定プロセスを可能にしている。これにより、組織は市場の変化や顧客の要求に迅速に対応できる体制を整えつつある。持続可能性と業務レジリエンスへの注目も市場を形成しており、企業は戦略を環境目標と整合させようとしています。全体として、日本のオペレーショナルインテリジェンス市場は、技術進歩と業務の卓越性への取り組みに牽引され、成長の兆しを見せています。

AIと機械学習の統合

人工知能(AI)と機械学習技術をオペレーショナルインテリジェンスツールに組み込む動きがますます一般的になっています。この傾向により、組織は予測分析を活用し、トレンド予測やデータ駆動型の意思決定能力を強化できます。

リアルタイムデータ分析の重視

日本のオペレーショナルインテリジェンス市場では、リアルタイムデータ分析への注目が高まっている。企業は即時的な洞察を提供するツールを優先し、業務上の課題や市場変動への迅速な対応を可能にしている。

持続可能性と業務レジリエンス

組織はオペレーショナルインテリジェンス戦略を持続可能性目標と整合させる傾向が強まっている。この傾向は、環境責任への広範な取り組みを反映しており、企業は生態系への影響を最小限に抑えつつ業務レジリエンスの強化を図っている。

日本オペレーショナルインテリジェンス市場の推進要因

サイバーセキュリティへの注目の高まり

日本オペレーショナルインテリジェンス市場が進化する中、サイバーセキュリティ対策への重視が高まっている。サイバー脅威やデータ侵害の増加に伴い、組織は機密情報や業務データの保護を優先している。このサイバーセキュリティへの注目の高まりは、堅牢なセキュリティ機能を組み込んだオペレーショナルインテリジェンスソリューションの導入を促進する可能性が高い。業界レポートによると、日本のサイバーセキュリティ市場は今後5年間で年平均成長率10%で拡大すると予測されている。この傾向は、データ分析を活用しながら業務を保護しようとする企業が増えるにつれ、強化されたセキュリティ機能を提供するオペレーショナルインテリジェンスツールへの需要が高まることを示唆している。

クラウドベースソリューションの導入

クラウドベースソリューションへの移行は、日本のオペレーショナルインテリジェンス市場における重要な推進要因である。組織は柔軟性、拡張性、コスト効率を高めるため、業務をクラウドへ移行する動きを加速させている。クラウドベースのオペレーショナルインテリジェンスツールは、企業がどこからでもリアルタイムのデータ分析と洞察にアクセスすることを可能にし、情報に基づいた意思決定を促進する。最近の調査では、日本の企業の60%以上が業務能力向上のためにクラウド技術を採用していることが示されている。クラウドソリューションは、組織が高度な分析とオペレーショナルインテリジェンス戦略を効果的に実施するために必要なインフラを提供するため、この傾向は継続すると予想される。

政府の取り組みと支援

日本のオペレーショナルインテリジェンス市場は、デジタルトランスフォーメーションとイノベーションを促進する政府の取り組みから大きな恩恵を受けています。日本政府は、オペレーショナルインテリジェンスソリューションを含む先進技術の採用を奨励するため、様々な政策を実施しています。例えば「Society 5.0」構想は、デジタル技術を日常生活や事業運営に統合することを重視している。この政府支援は、企業がデータ駆動型ソリューションの導入を促進されることで、オペレーショナルインテリジェンス市場の成長に有利な環境を育む可能性が高い。さらに、技術導入のための資金援助プログラムや助成金は、組織の能力強化につながり、オペレーショナルインテリジェンスツールやサービスへの需要を牽引すると予想される。

データ駆動型意思決定の需要増加

日本のオペレーショナルインテリジェンス市場では、データ駆動型意思決定プロセスに対する需要が顕著に高まっている。様々なセクターの組織が、データ分析を活用して業務効率と戦略的計画を強化する価値をますます認識している。最近の統計によると、約70%の日本企業が意思決定能力向上のためにデータ分析ツールに投資している。この傾向は、急速に変化する市場環境で競争優位性を獲得しようとする企業が増えるにつれ、今後も継続すると見込まれる。企業が膨大なデータセットから得られる知見を活用して戦略立案やパフォーマンス最適化を図る中、高度な分析機能を業務ワークフローに統合する動きが、オペレーショナルインテリジェンス市場の成長を牽引すると予想される。

顧客体験管理の重要性増大

日本のオペレーショナルインテリジェンス市場では、顧客体験管理の重要性に対する認識が高まっている。企業は顧客データを分析しエンゲージメント戦略を強化するため、オペレーショナルインテリジェンスツールの利用を拡大している。データ分析から得られた知見を活用することで、組織は顧客の嗜好や期待に応える形で提供内容をカスタマイズできる。この顧客体験への注力は、データ駆動型マーケティングとサービス提供を促進するオペレーショナルインテリジェンスソリューションの需要を牽引する見込みだ。企業が顧客満足度とロイヤルティの向上に努める中、日本の組織における優先事項の変化を反映し、オペレーショナルインテリジェンス市場は大幅な成長を遂げると予想される。

市場セグメントの洞察

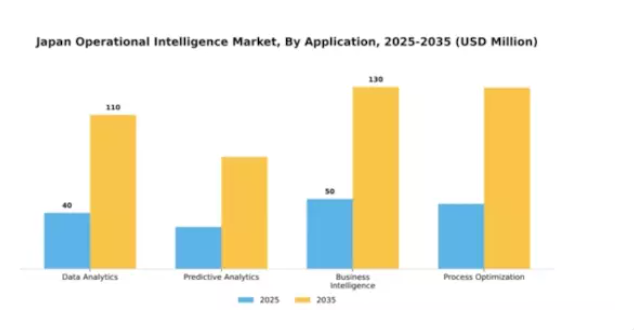

用途別:データ分析(最大)対予測分析(最速成長)

日本のオペレーショナルインテリジェンス市場では、用途セグメントが多様性を示しており、データ分析、予測分析、ビジネスインテリジェンス、プロセス最適化が大きな貢献を果たしている。データ分析が最大のシェアを占めており、意思決定と業務効率化における組織のデータへの強い依存度を反映している。一方、予測分析はトレンド予測能力を備えた画期的なセグメントとして台頭しており、データ駆動型インサイトの活用を目指す企業から大きな関心と投資を集めている。

データ分析(主流)対 予測分析(新興)

データ分析は、日本オペレーショナルインテリジェンス市場において依然として主流の地位を占めており、様々な業界での幅広い応用が特徴である。企業はデータ分析を活用し、業務効率の向上、プロセスの合理化、意思決定フレームワークの改善を図っている。一方、機械学習と人工知能の進歩に後押しされ、予測分析は急速な成長を遂げている。この新興技術は企業に予見的な洞察力を与え、市場変化に先手を打って対応することを可能にする。組織が俊敏性と対応力を優先する中、予測分析は競争戦略を再定義する可能性を秘めており、継続的な投資と革新にとって重要な分野となっている。

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本のオペレーショナルインテリジェンス市場において、導入形態セグメントは多様な状況を示している。最も大きなシェアを占めるのはクラウドベースのソリューションであり、そのスケーラビリティ、柔軟性、および低い保守要件により市場を支配している。組織のデジタルトランスフォーメーションが進むにつれ、クラウドソリューションはオペレーショナルインテリジェンスの優先選択肢となり、データ分析とAI駆動型インサイトのシームレスな統合を実現している。一方、オンプレミス導入はセキュリティと制御性の利点で注目され、特にデータ機密性が最優先される分野で重要だ。既存インフラの強化と特定コンプライアンス要件への対応を両立させるため、このタイプの需要が再燃している。さらに、オンプレミスとクラウドベースの双方の利点を組み合わせたハイブリッドソリューションへの需要が急速に高まっている。日本の企業は、クラウドのスケーラビリティを活用しつつ機密データをオンプレミスに保持するため、ハイブリッドモデルの導入を加速している。デジタルイニシアチブの加速とリアルタイム分析の必要性が高まる中、ハイブリッドソリューションは進化するビジネス要求に必要な俊敏性を提供するため、この成長を牽引している。

クラウドベース(主流)対オンプレミス(新興)

日本オペレーショナルインテリジェンス市場におけるクラウドベース導入モデルは、拡張性とコスト効率性に優れた広範な機能を提供し、主流の地位を確立している。迅速な導入と高度な分析ツールへの容易なアクセスが可能であることから、組織はこのモデルに傾倒している。一方、オンプレミス型導入は、特に厳格なデータセキュリティプロトコルを必要とする企業において、有力な代替手段として台頭している。この新興的な地位は、データガバナンスとプライバシーへの懸念の高まりによって推進されており、企業が自社のデータ環境に対するより大きな制御を求めるよう迫っている。ハイブリッドソリューションも勢いを増しており、組織が俊敏性とコンプライアンスを維持しながら、両方の導入タイプのメリットを享受できるバランスの取れたアプローチを提供している。

エンドユーザー別:製造業(最大)対医療(急成長)

日本のオペレーショナルインテリジェンス市場では、エンドユーザーセグメントを製造業が主導し、市場シェアの大部分を占める。効率性向上、自動化、データ駆動型意思決定への需要が同セクターの特徴であり、主導的地位を支えている。小売業と金融業も相当なシェアを有するが、製造業に比べると規模は小さい。

製造業(支配的)対小売業(新興)

製造業セグメントは日本のオペレーショナルインテリジェンス市場において支配的な存在であり、高度な分析を活用してプロセスを合理化し、生産ワークフローを最適化している。この分野の主要プレイヤーは、ダウンタイム削減と生産性向上のために予知保全に注力している。一方、小売業セグメントは、企業がオペレーショナルインテリジェンスを導入し、データインサイトを通じて消費者体験の向上と在庫管理の改善を図ることで急速に台頭している。小売企業は市場動向や消費者嗜好に対応するためリアルタイム分析を積極的に活用し、さらなる成長に向けた基盤を構築している。

技術別:人工知能(最大)対機械学習(最速成長)

日本のオペレーショナルインテリジェンス市場では、主要技術セグメント間の市場シェア分布が顕著である。人工知能(AI)は製造業、金融、医療など多様な産業での広範な応用により最大シェアを占め、業界をリードしている。機械学習も重要な位置を占めるが、企業全体での予測分析や自動化プロセスへの採用拡大により、その成長曲線は著しく急勾配となっている。今後の成長トレンドを見ると、人工知能が引き続き主導権を握る一方で、機械学習は驚異的な速度で加速している。自動化された意思決定への移行と高度なデータ分析への需要増が、機械学習を最速成長セグメントとして推進している。組織は競争優位性の獲得、業務効率の向上、データ駆動型インサイトによる顧客体験の改善を目的に、機械学習能力への投資を優先している。

技術:人工知能(主流)対機械学習(新興)

人工知能(AI)は、日本オペレーショナルインテリジェンス市場における業務能力向上の基盤的役割と広範な適用範囲が特徴です。主流技術として、多くの分析ツールやシステムの基盤となり、組織が膨大なデータセットを活用した意思決定を可能にします。確立された存在感により、AIはデジタルトランスフォーメーション戦略の重要な推進力となっています。一方、機械学習はデータから学習しプロセスを最適化する能力により急速に台頭している。リアルタイム分析や予測モデリングにおける柔軟な応用性が、AIを補完する重要技術としての地位を確立している。企業は精度向上、意思決定における人的関与の削減、市場動向への適応において機械学習の価値をますます認識しつつある。

主要プレイヤーと競争環境

日本のオペレーショナルインテリジェンス市場は、急速な技術進歩とデータ駆動型意思決定への需要増加を背景に、ダイナミックな競争環境が特徴である。IBM(JP)、Microsoft(JP)、SAP(JP)などの主要プレイヤーが最前線に立ち、各社が独自の戦略で市場ポジションの強化を図っている。IBM(JP)はAI駆動型分析ソリューションを通じたイノベーションに注力する一方、Microsoft(JP)はクラウド統合とユーザーフレンドリーなインターフェースを強調している。SAP(JP)は広範なERP(企業資源計画)機能を活用し包括的な業務インサイトを提供することで、技術統合と顧客中心ソリューションを優先する競争環境を形成している。

事業戦略面では、日本市場の特有のニーズに対応するため、各社が事業活動の現地化を加速している。この現地化には、サプライチェーンの最適化や顧客サポートサービスの強化が伴うことが多い。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開しているが、オラクル(日本)やSAS(日本)といった主要企業の総合的な影響力が、イノベーションと協業を促進する競争環境を形成している。

2025年12月、オラクル・コーポレーション(米国)は主要な日本の通信企業との戦略的提携を発表し、クラウドベースのオペレーショナルインテリジェンスソリューションを強化した。この協業は通信インフラへの高度な分析機能の統合を目指し、データのリアルタイム処理・活用方法に革命をもたらす可能性がある。こうした提携は、企業が現地の専門知識を活用して提供価値を高め、市場拡大を図る広範な傾向を示すものである。

2025年11月、マイクロソフト(米国)は日本市場向けに特化したAI搭載分析ツール群を新たにリリースした。この取り組みは、データ分析の力を活用した業務効率化を実現するマイクロソフトのデジタルトランスフォーメーションへのコミットメントを示すものである。これらのツールの導入は、日本企業の特定ニーズに対応することでマイクロソフトの競争力を強化し、顧客エンゲージメントの深化を促進する見込みである。

2025年10月、SAP SE(ドイツ)は日本の製造業向けにサプライチェーン管理を効率化する革新的なオペレーショナルインテリジェンスプラットフォームを発表した。このプラットフォームはリアルタイムデータ分析と機械学習機能を統合し、企業の生産プロセス最適化を実現する。この開発の戦略的重要性は、SAPが業務効率を向上させる特化型ソリューションを提供できる点にあり、競争環境における同社の存在感を確固たるものとしている。

2026年1月現在、オペレーショナルインテリジェンス市場では、デジタル化の進展、持続可能性への注力、AI技術の統合といったトレンドが顕著である。競争力を維持するためには協業が必要であるとの認識から、戦略的提携の重要性がますます高まっている。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかであり、将来の差別化は、進化する市場ニーズに応える最先端ソリューションを提供できる能力にかかっていることを示唆している。

業界動向

日本のオペレーショナルインテリジェンス市場では、ここ数ヶ月で顕著な進展と変革が起きている。ヤフー日本は2025年7月24日、全従業員11,000名に生成AIの日常利用を義務付ける社内オペレーショナルインテリジェンス施策を実施。2028年までに生産性を倍増させることを最終目標とした。

この取り組みにより、各部門のルーチン業務が自動化される。2025年3月上旬には、日本の主要小売企業や産業が、予測分析、自動化店舗、スマート物流を含むAI自動化とデータ駆動型システムを導入し、Society 5.0構想の一環として国内オペレーショナルインテリジェンス基盤の強化を図った。

将来展望

日本のオペレーショナルインテリジェンス市場の将来展望

日本のオペレーショナルインテリジェンス市場は、AI、データ分析、自動化技術の進歩に牽引され、2025年から2035年にかけて年平均成長率(CAGR)9.45%で成長すると予測されている。

新たな機会は以下の分野にある:

- 製造業向けAI駆動型予知保全ソリューションの統合

- 意思決定強化のためのリアルタイムデータ可視化ツールの開発

- 中小企業向けクラウドベース運用インテリジェンスプラットフォームの拡大。

2035年までに、技術進歩と業界横断的な採用拡大により、市場は堅調な成長が見込まれる。

市場セグメンテーション

日本のオペレーショナルインテリジェンス市場 エンドユーザー別展望

- 製造業

- 小売

- 医療

- 金融

日本のオペレーショナルインテリジェンス市場 テクノロジー別展望

- 機械学習

- 人工知能

- ビッグデータ

- モノのインターネット

日本のオペレーショナルインテリジェンス市場 アプリケーション別展望

- データ分析

- 予測分析

- ビジネスインテリジェンス

- プロセス最適化

日本のオペレーショナルインテリジェンス市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- ファクター分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域

- 影響

- 機会と脅威分析

- 日本

- オペレーショナルインテリジェンス市場、タイプ別(百万米ドル)

- エンタープライズ

- 製造

- エンタープライズオペレーショナルインテリジェンスソフトウェア

- IT

- サービスインテリジェンス

- エンタープライズセキュリティ

- 日本

- オペレーショナルインテリジェンス市場、アプリケーション別(百万米ドル)

- スマート

- メーター分析

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- オペレーショナルインテリジェンス市場における成長戦略

- 競争

- ベンチマーキング

- オペレーショナルインテリジェンス市場における

- 開発件数ベースの主要プレイヤー

- 主要な開発動向

- および成長戦略

- 新製品発売/サービス展開

- 合併

- 及び買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高および営業利益

- 主要

- プレイヤーの研究開発費支出。2023年

- 企業

- プロファイル

- マイクロストラテジー

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- クリンク

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- ドモ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- SAP

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- TIBCO Software

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Salesforce

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Alteryx

- 財務

- 概要

- 提供製品

- 主な

- 動向

- SWOT分析

- 主要

- 戦略

- Tableau

- 財務

- 概要

- 提供製品

- 主な

- 動向

- SWOT分析

- 主要

- 戦略

- Microsoft

- 財務

- 概要

- 提供製品

- 主な

- 動向

- SWOT分析

- 主要

- 戦略

- Sisense

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- SAS Institute

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Oracle

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- IBM

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Teradata

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Software AG

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- 一覧