❖本調査資料に関するお問い合わせはこちら❖

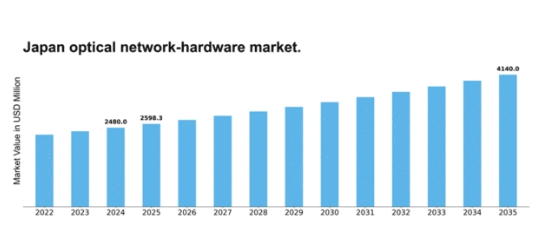

MRFRの分析によると、日本の光ネットワークハードウェア市場規模は2024年に24億8000万米ドルと推定された。日本の光ネットワークハードウェア市場は、2025年の25億9830万米ドルから2035年までに41億4000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.77%を示すと予測されている。

主要市場動向とハイライト

日本の光ネットワークハードウェア市場は、技術進歩と接続性への需要増加を背景に堅調な成長が見込まれる。

- 特に都市部において、高速接続への需要が高まっている。

- 政府主導の施策がデジタルトランスフォーメーションを支えるインフラ整備を積極的に推進している。

- IoTとクラウド技術の統合が光ネットワークソリューションの構造を再構築している。

- データトラフィックの増加と通信分野への投資拡大が、市場拡大を牽引する主要な推進力となっている。

日本光ネットワークハードウェア市場

CAGR

4.77%

市場規模と予測

2024年市場規模2480.0 (百万米ドル)2035年市場規模4140.0 (百万米ドル)

主要企業

Cisco Systems(米国)、Huawei Technologies(中国)、Nokia(フィンランド)、Juniper Networks(米国)、Ciena Corporation(米国)、ZTE Corporation(中国)、ADVA Optical Networking(ドイツ)、Infinera Corporation(米国)、Fujitsu(日本)

日本の光ネットワークハードウェア市場の動向

日本の光ネットワークハードウェア市場は現在、変革期を迎えています。この変革は、高速インターネットと先進的な通信インフラへの需要増加によって推進されています。様々な分野でデジタル化が加速する中、堅牢な光ソリューションの必要性がより顕著になっています。この市場は、光ネットワークの効率性と容量を向上させるための研究開発に企業が投資する中、イノベーションへの重点が高まっていることが特徴です。さらに、政府によるブロードバンド普及拡大と都市部・地方の接続性向上に向けた施策が市場成長を後押しする見込みである。加えて、クラウドコンピューティングとモノのインターネット(IoT)の普及拡大が光ネットワークハードウェア市場の構造を変容させている。組織は現代アプリケーションに不可欠な高データ転送速度と低遅延をサポートするソリューションをますます求めている。この傾向は、将来の技術進歩に対応可能な、より統合化・拡張性の高い光システムへの移行を示唆している。市場が進化する中、業界関係者と政府機関の連携は、イノベーションの促進と光ネットワークインフラの持続可能性を確保する上で極めて重要である。

高速接続への需要増加

光ネットワークハードウェア市場では、高速接続ソリューションへの需要が急増している。この傾向は主に、デジタルサービスへの依存度の高まりと、より高速なデータ伝送の必要性によって牽引されている。企業と消費者の双方がインターネット速度の向上を求める中、メーカーはこうした期待に応えられる先進的光技術の開発に注力している。

インフラ開発に向けた政府の取り組み

通信インフラ強化を目的とした政府の施策は、光ネットワークハードウェア市場の形成において極めて重要な役割を果たしている。ブロードバンド拡大を促進し次世代ネットワークへの投資を後押しする政策は、市場成長に有利な環境を創出する可能性が高い。こうした取り組みは官民連携の強化につながるかもしれない。

IoTとクラウド技術の統合

IoTとクラウド技術の統合は、光ネットワークハードウェア市場に大きな影響を与えています。より多くのデバイスが相互接続されるにつれ、信頼性と効率性に優れた光ソリューションへの需要が高まると予想されます。この傾向は、IoTアプリケーションによって生成される膨大なデータ量を支えるシステムへの移行を示しています。

日本の光ネットワークハードウェア市場の推進要因

データトラフィックの急増

日本の光ネットワークハードウェア市場では、データトラフィックが急増している。この急増は、デジタルコンテンツ消費の増加と接続デバイスの普及に起因する。ストリーミング、ゲーム、ビデオ会議などの高帯域幅活動を実行するユーザーが増えるにつれ、堅牢な光ネットワークソリューションへの需要が高まっている。報告書によれば、日本のデータトラフィックは今後5年間で約25%のCAGRで成長すると予測されている。この成長に伴い、シームレスな接続性と高速データ転送を確保するため、先進的な光ネットワークハードウェアの導入が不可欠となっている。その結果、メーカーは高まる需要に対応できる革新的な製品開発に注力しており、これが光ネットワークハードウェア市場の成長を牽引している。

持続可能性への焦点

日本の光ネットワークハードウェア市場において、持続可能性はますます重要な考慮事項となっている。環境問題への関心が高まる中、企業はカーボンフットプリントを最小化する省エネルギー型光ソリューションの開発を模索している。光ネットワークハードウェア市場では、より環境に優しい技術への移行が進んでおり、メーカーはエネルギー消費量の少ない製品や再生可能素材を活用した製品の開発に向けた研究開発に投資している。この持続可能性への注力は環境にとって有益であるだけでなく、エコフレンドリー製品を求める消費者の嗜好の高まりとも合致している。その結果、光ネットワークハードウェア市場では持続可能なソリューションへの需要が高まり、今後数年間でイノベーションと成長を促進する可能性がある。

技術的進歩

技術的進歩は日本の光ネットワークハードウェア市場形成において極めて重要な役割を果たしている。波長分割多重(WDM)や光スイッチングといった革新技術は、光ネットワークの容量と効率性を向上させている。これらの技術により単一光ファイバー上で複数の信号伝送が可能となり、追加インフラなしで帯域幅を大幅に拡大できる。この結果、ネットワーク事業者は既存システムをこれらの先進ソリューションにアップグレードする投資を加速させている。企業はサービス提供の改善と運用コスト削減のためにこれらの進歩を活用しようとしているため、市場は年間約15%の成長率が見込まれています。この傾向は、光ネットワークハードウェア市場における継続的な革新の重要性を強調しています。

5G技術の普及拡大

5G技術の導入は日本の光ネットワークハードウェア市場に大きな影響を与えている。通信事業者が5Gネットワークを拡大するにつれ、5Gサービスに伴うデータ転送速度の向上と低遅延を支える大容量光インフラの需要が相応に生じている。通信事業者が5G需要に対応するため光ファイバーソリューションに投資する中、光ネットワークハードウェア市場は約20%の成長が見込まれる。この移行はモバイル接続性を向上させるだけでなく、増大したデータ負荷を効率的に管理できる先進的光ネットワークハードウェアの必要性も促進する。したがって、5G技術の統合は光ネットワークハードウェア市場の成長を牽引する主要因である。

電気通信分野への投資拡大

電気通信インフラへの投資拡大が、日本の光ネットワークハードウェア市場に好影響を与えている。政府と民間セクターが接続性強化の重要性を認識する中、光ネットワークのアップグレードと拡張に多額の資金が割り当てられている。最近のデータによれば、電気通信インフラへの投資は2026年までに約100億ドルに達すると予測されている。この資金流入は新たな光ネットワークハードウェアソリューションの開発を促進し、メーカー間の競争を活発化させる見込みです。その結果、消費者と企業の双方から高まる要求を支える信頼性と高性能を備えた光ソリューションの必要性に牽引され、市場は成長の機運が高まっています。

市場セグメント分析

日本光ネットワークハードウェア市場 セグメント別分析

日本光ネットワークハードウェア市場 セグメント別分析

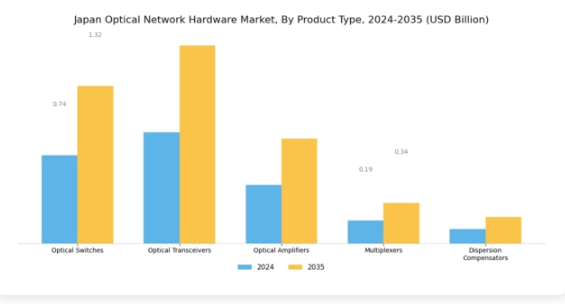

光ネットワークハードウェア市場 製品タイプ別分析

光ネットワークハードウェア市場 製品タイプ別分析

日本光ネットワークハードウェア市場は多様な製品タイプが特徴であり、それぞれが光通信ネットワークの堅牢性と効率性向上に重要な役割を果たしている。本市場には光スイッチ、光トランシーバー、光増幅器、多重器、分散補償器などの重要コンポーネントが含まれ、これらは日本の通信インフラ全体に大きく貢献している。光スイッチは、ネットワーク全体でのデータトラフィックのルーティングを可能にし、シームレスな通信と帯域幅の最適化を実現する上で極めて重要です。変化するネットワーク需要に迅速に適応する能力により、現代のネットワークソリューションの中核的機能として位置付けられています。

一方、光トランシーバーは電気信号を光信号に変換し、その逆も行うことで、最小限の損失で長距離にわたる効果的なデータ伝送を可能にします。この特性は、地理的条件と人口分布から長距離通信が不可欠な日本において特に重要です。さらに、光増幅器は信号強度を強化し、長距離伝送時の信号減衰を相殺することでデータ伝送品質維持に不可欠な役割を果たします。インフラの大規模改修なしにネットワーク容量と効率を向上させたい事業者にとって特に重要です。

複数の信号を単一チャネルに統合する多重化装置や、距離に伴う信号歪み問題を解決する分散補償装置も、ネットワーク性能最適化における重要コンポーネントである。高速インターネット需要の高まりとデータ駆動型技術の普及がこれらの製品タイプの主要な成長ドライバーとなり、企業は光ネットワークハードウェア製品の革新と強化を迫られている。

全体として、日本光ネットワークハードウェア市場のセグメンテーションは、同国が先進的な通信インフラへの投資を継続する中で、大きな成長機会を示している。この継続的な投資は、技術革新と接続性におけるリーダーとしての地位を維持するという日本の決意を反映している。

光ネットワークハードウェア市場の技術インサイト

光ネットワークハードウェア市場の技術インサイト

日本光ネットワークハードウェア市場の技術セグメントは、効率的なデータ伝送と通信インフラへの需要増加に対応する多様な革新的アプローチを特徴としている。特に波長分割多重(WDM)は主要技術として広く採用されており、単一光ファイバー上で複数のデータストリームを共存させることで帯域幅を大幅に増加させる能力が評価されている。

光時分割多重(OTDM)もデータフローの時間効率的な管理を可能にし、高速ネットワークに不可欠な役割を果たしている。高密度波長分割多重(DWDM)はさらに容量とネットワーク効率を向上させ、日本の通信網拡大に大きく貢献している。

周波数分割多重化(FDM)は目立たないものの、様々な通信アプリケーション向けの信頼性の高い代替手段を提供し、光ネットワークハードウェアの汎用性を強化している。こうした多様な技術は、日本の強固な通信インフラを支えるだけでなく、ブロードバンド接続の進展を促進する政府の取り組みとも合致し、都市部と地方を問わずデジタルサービスの向上に寄与している。この分野における絶え間ない進化は、増大し続けるデータ需要に対応するため、より高速で信頼性の高い光ソリューションの統合に企業が注力する中で、市場成長を牽引している。

光ネットワークハードウェア市場のエンドユーザー動向

光ネットワークハードウェア市場のエンドユーザー動向

日本の光ネットワークハードウェア市場は、多様なエンドユーザーセグメントに牽引され顕著な成長を遂げており、各セグメントが市場全体のダイナミクスにおいて重要な役割を担っている。電気通信サービスプロバイダーは、日本の人口密度の高さと技術的進歩を考慮すると極めて重要である、全国的な高速インターネットおよびモバイルサービスを支える高度なインフラの必要性から、主要な勢力として際立っている。

同様に、データセンターは、クラウドサービスとデータストレージに対する需要の高まりにより重要であり、日本のデジタルトランスフォーメーションへの推進と合致している。企業は、通信能力を強化し、業務効率を改善するために、光ネットワークソリューションをますます採用している。

政府・防衛セクターも、国家安全保障と効率的なガバナンスに不可欠な安全で信頼性の高い通信を必要とするため、大きく貢献している。ネットワークインフラのアップグレード、増加するデータトラフィックへの対応、技術革新の確保に向けた継続的な投資は、これらのエンドユーザーセグメントが日本光ネットワークハードウェア市場の形成において重要な役割を担っていることを示している。これらのセグメントは相互に関連しており、その拡大が急速に進化するエコシステムを育み、日本における光技術の将来の発展への道を開いている。

光ネットワークハードウェア市場 接続タイプ別インサイト

光ネットワークハードウェア市場 接続タイプ別インサイト

日本の光ネットワークハードウェア市場は、高速データ伝送の需要増大に対応する上で重要な役割を果たす多様な接続タイプが特徴である。このうち、ポイントツーポイント接続は広く採用されている方式であり、2つのネットワークノード間の直接接続を可能にすることで、高帯域幅と低遅延を確保する。この接続タイプは、信頼性の高い通信を求める企業やデータセンターにとって特に重要である。

一方、リングトポロジーは各ノードが他の2つのノードに接続される独自の構造を提供し、冗長性と耐障害性を高める。これにより、安定した稼働時間を必要とする通信ネットワークに魅力的である。最後に、メッシュネットワークは複数のノードを相互接続することで堅牢な接続性を実現し、データが複数の経路を取れるようにする。これによりネットワークの汎用性と回復力が向上する。総じて、これらの接続形態は、技術進歩とデジタルインフラ依存の高まりによる帯域幅需要の増加に対応し、日本光ネットワークハードウェア市場の主要な推進力となっている。

主要プレイヤーと競争環境

日本の光ネットワークハードウェア市場は、急速な技術進歩と高速接続需要の増加により、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、ファーウェイ・テクノロジーズ(中国)、富士通(日本)などの主要プレイヤーは、イノベーションと地域拡大を活用する戦略的ポジションにある。シスコシステムズ(米国)はソフトウェア定義ネットワーク(SDN)機能の強化に注力する一方、ファーウェイ・テクノロジーズ(中国)は5Gインフラへの投資を重視しており、これが市場動向に大きく影響している。富士通(日本)もデジタルトランスフォーメーション、特に光ネットワークソリューションへのAI統合において進展を見せており、技術的優位性と顧客中心ソリューションを優先する競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化により多様な製品・サービスが提供され、様々な顧客ニーズに対応しつつ競争を通じたイノベーションが促進されている。

2025年10月、シスコシステムズ(米国)は光ネットワークソリューション強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携は既存インフラへの高度なAI機能統合を目指し、ネットワーク効率と信頼性の向上を図る。本提携の戦略的重要性は、高速接続需要が急増する中、日本における急速に進化する光ネットワーク分野でシスコをリーダーとして位置付ける潜在性にあり。

2025年9月、ファーウェイ・テクノロジーズ(中国)は最新光伝送技術を公開。従来比50%の伝送容量向上を実現したと報じられている。この技術的進歩は、日本の消費者と企業双方の増大する帯域幅需要に対応する上で極めて重要である。光技術の限界を押し広げることで、ファーウェイは市場における競争優位性と革新への取り組みを強化している。

2025年8月、富士通(日本)はスマートシティ用途に特化した新たな光ネットワーク製品ラインを発表した。この取り組みは、特に都市開発と持続可能性において、富士通が自社製品を新興市場トレンドに整合させるという戦略的焦点を反映している。これらの製品導入は、富士通のポートフォリオを強化するだけでなく、スマートシティ基盤における光ネットワークソリューション統合の主要プレイヤーとしての同社の地位を確立するものである。

2025年11月現在、光ネットワークハードウェア市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューションへの高まる需要への対応能力へと移行する見込みである。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調している。

業界動向

日本の光ネットワーク機器市場では、特に三菱電機、ADVAオプティカル・ネットワーキング、インフィネラ・コーポレーションといった企業が技術提供の強化に取り組むなど、顕著な進展が見られる。2023年10月には、NECが5Gおよび光ネットワークソリューションへの大規模投資を発表。帯域幅需要の増加に伴いネットワークインフラの高度化が進む広範な潮流を反映している。

M&A動向では、ZTEが2023年9月に地域主要プレイヤーへの戦略的出資を行い、市場ポジション強化とサービス拡充を図った。また富士通は主要通信事業者との連携を強化し、光ネットワーク分野での競争優位性を高めている。

市場価値の全体的な成長は、特にシスコシステムズやノキア社といった企業における研究開発の進展によって支えられており、これらは光技術革新を推進する上で極めて重要です。日本政府はデジタルトランスフォーメーション構想の一環として高速ブロードバンドの展開に注力し、通信分野への支援を継続しており、これは全国的な光ネットワークインフラの進化における重要な段階を示しています。

将来展望

日本光ネットワークハードウェア市場 将来展望

日本の光ネットワークハードウェア市場は、技術の進歩と高速接続需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.77%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ネットワーク管理ソリューションの開発

- 地方部における光ファイバーインフラの拡張

- 性能向上のための光ハードウェアと5G技術の統合

2035年までに、市場は堅調な成長と技術的進歩を達成すると予想される。

市場セグメンテーション

日本光ネットワークハードウェア市場 エンドユーザー別展望

- 電気通信サービスプロバイダー

- データセンター

- 企業

- 政府・防衛

日本光ネットワークハードウェア市場 技術別展望

- 波長分割多重(WDM)

- 光時分割多重(OTDM)

- 高密度波長分割多重(DWDM)

- 周波数分割多重(FDM)

日本光ネットワークハードウェア市場 製品タイプ別展望

- 光スイッチ

- 光トランシーバー

- 光増幅器

- 多重器

- 分散補償器

日本光ネットワークハードウェア市場 接続タイプ別展望

- ポイント・ツー・ポイント

- リング

- メッシュ

.

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、製品タイプ別(百万米ドル)

- 4.1.1 光スイッチ

- 4.1.2 光トランシーバー

- 4.1.3 光増幅器

- 4.1.4 マルチプレクサ

- 4.1.5 分散補償器

- 4.2 情報通信技術(ICT)、技術別(百万米ドル)

- 4.2.1 波長分割多重(WDM)

- 4.2.2 光時分割多重(OTDM)

- 4.2.3 高密度波長分割多重(DWDM)

- 4.2.4 周波数分割多重(FDM)

- 4.3 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.3.1 電気通信サービスプロバイダー

- 4.3.2 データセンター

- 4.3.3 企業

- 4.3.4 政府・防衛機関

- 4.4 情報通信技術(ICT)、接続タイプ別(百万米ドル)

- 4.4.1 ポイント・ツー・ポイント

- 4.4.2 リング

- 4.4.3 メッシュ

- 4.1 情報通信技術(ICT)、製品タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Cisco Systems(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Huawei Technologies(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Nokia(フィンランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Juniper Networks(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Ciena Corporation(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ZTE Corporation(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ADVA Optical Networking(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Infinera Corporation(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 富士通(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Cisco Systems(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境