❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年の有機飼料市場の規模とシェアの予測見通し

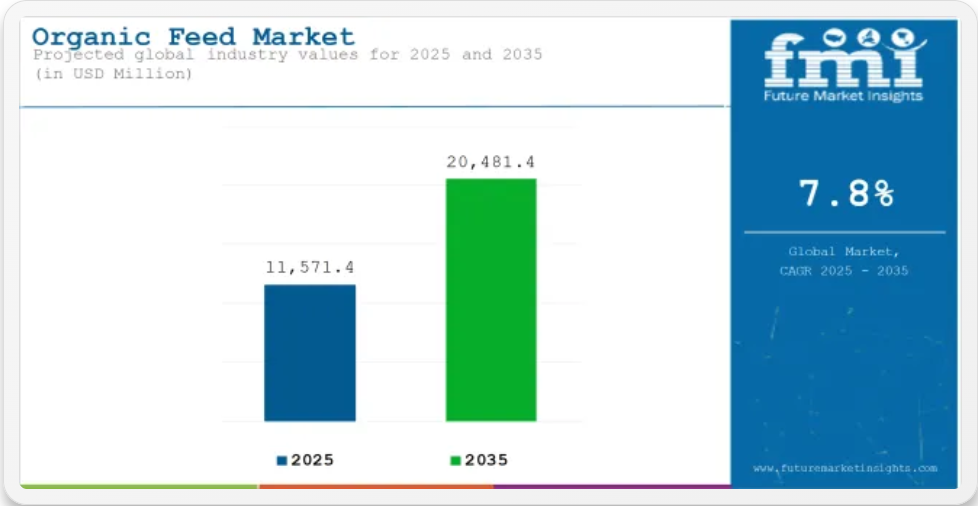

2025年に115億7000万米ドルと評価される世界の有機飼料市場は、2035年までに204億8000万米ドルに達し、7.8%のCAGR(年平均成長率)を記録すると予測されています。この成長は、化学物質を使用しない動物由来製品の需要の高まりと、合成添加物の有害性に対する認識の高まりによって推進されています。有機認証基準の厳格化や、非遺伝子組み換え成分に対する消費者の嗜好の高まりにより、生産者は家禽、水産養殖、畜産分野において、クリーンラベルの飼料ソリューションへの移行を迫られています。

この市場を形作る主な傾向としては、地域産の有機原料への移行、垂直統合の進展、トレーサビリティに優れた種別別ブレンドへの投資の拡大などが挙げられます。コストの制約や原材料の不足は依然として課題ですが、小売および外食分野での需要は引き続き拡大しています。

世界的な有機飼料市場は、クリーンラベルの動物性食品に対する消費者の需要の高まり、規制の厳格化、動物福祉に対する意識の高まりを背景に、着実に拡大しています。生産者は、家禽、水産養殖、畜産の各分野におけるプレミアム基準を満たすため、有機認証を受けた原材料や、用途に合わせた配合への移行を進めています。しかし、生産コストの高さや原材料の制約などの課題が、生産の拡大と手頃な価格の実現に引き続き影響を与えています。

クリーンラベルで化学物質を使用していない動物性食品に対する消費者の嗜好の高まりにより、世界の有機飼料市場は力強い成長過程にあります。この変化は、主に従来品の飼料に含まれる合成添加物の有害性に対する意識の高まりが要因です。消費者が動物栄養の透明性と倫理的な調達をますます求める中、生産者は有機認証を受けた原材料を採用し、カスタマイズされた非遺伝子組み換え飼料ソリューションへの多角化を進めています。この傾向は、飼料が製品の品質や市場プレミアムに直接影響する家禽および水産養殖分野において特に顕著です。

市場を形作る大きなトレンドのひとつは、人工の強化剤を使用せずに筋肉の発達と動物の健康をサポートする、リジンやメチオニンなどの有機認証アミノ酸の使用です。また、栄養素の吸収と飼料効率全体の向上のために、有機フィターゼやプロテアーゼを添加する酵素の補給も増加しています。

もう 1 つの重要な傾向は、特にヨーロッパや東南アジアの中小規模の畜産農家において、農場での混合への関心が高まっていることです。モジュール式の混合システムやデジタル配合ツールにより、コスト効率に優れ、カスタマイズ可能な飼料を現場で生産することが可能になっています。一方、技術も重要な役割を果たしています。精密農業、GPS 追跡、IoT センサー、自動化処理などが、有機基準を満たしながら収量と飼料の品質を向上するために活用されています。

成長過程にあるにもかかわらず、有機飼料市場は重要な制約に直面しています。有機認証のコストが高く、有機トウモロコシや油糧種子などの認証を受けた原材料の入手が限られていることが、有機飼料の採用を妨げています。多くの生産者は、特に新興市場において、一貫したサプライチェーンを維持し、地域の認証基準を満たすことに苦労しています。

農場での混合は効率的ですが、マイコトキシンリスクの管理、文書化の維持、適切な研修の実施などの課題があります。さらに、開発途上地域の消費者や農家の価格感応度の高さが、従来型から有機型への大規模な転換を遅らせ続けています。

有機飼料市場を主要投資セグメント別に分析

有機飼料市場は、成分の種類、家畜の種類、形態によって分類されます。それぞれは、飼料の配合、価格戦略、市場動向の形成において独自の役割を果たしています。

穀類が成分タイプセグメントの 37.2% の市場シェアを占め、優位性を維持

穀類は、2025 年にも 37.2% のシェアを維持し、有機飼料市場で優位性を維持すると予測されています。この優位性は、その高いエネルギー含有量、消化性、およびグローバルなサプライチェーンにおける安定した供給力によるものです。

- 有機トウモロコシと小麦は、炭水化物の密度が高く、認証を受けた農業プロトコルに基づいて安定的に調達できることから、好んで使用されています。

- これらの原料は、特にブロイラー、産卵鶏、豚の飼料において、ほとんどの家禽および家畜の飼料のカロリー源となっています。

- 穀物は、有機認証と環境認証の両方の要件を満たす再生農業から調達されるケースが増えています。

- 生産者は、供給の変動を緩和し、調達コストを削減するために、垂直統合型の穀物調達に投資しています。

- 栄養成分の多様化と動物の腸の健康改善のために、マルチグレインブレンドの使用が増加しているという新しい傾向が見られます。

家禽が 48.6% のシェアで家畜部門をリード

家禽は、2025 年にも総消費量の 48.6% を占める、有機飼料市場における主要な家畜部門であり続けるでしょう。これは主に、小売チャネルにおける有機卵およびブロイラー肉の人気の高まりによるものです。

- 有機家禽の飼育では、飼料の純度に関する厳しい基準を遵守する必要があり、認証を受けた穀物ベースの飼料の需要が高まっています。

- ブロイラーおよび産卵鶏の飼育は、北米、ヨーロッパ、南アジアで急速に拡大しています。

- 小売業者は、消費者の信頼を得るため、生産サイクルが短く、表示が明確な家禽肉を好みます。

- 大手生産者は、ライフサイクルのニーズに応えるため、産卵鶏およびブロイラー専用の有機飼料ブレンドを発売しています。

- 抗生物質を使用しない、腸の健康を増進する添加物への投資も、家禽飼料の革新をさらに後押ししています。

ペレットは、加工効率と栄養効率の高さから、形態セグメントを牽引

飼料の形態のうち、ペレットは、消化率が高く、保存期間が長く、栄養素の保持効率に優れていることから、有機飼料の第一選択肢として台頭しています。

- ペレット化された飼料は、動物の摂取量の安定化と飼料の無駄の削減につながります。

- また、動物の健康をサポートする酵素、ビタミン、有機結合剤を配合しやすくなります。

- 農家は、ペレット飼料を使用することで、飼料効率と動物の生産性が向上したと報告しています。

- 有機生産認定を受けたペレット製造機は、特にヨーロッパと北米で普及が進んでいます。

- ペレット製造システムの自動化により生産コストが削減され、中規模農場での採用が進んでいます。

有機飼料業界の主な動向

栄養ニーズに応えるため、新しい有機ビタミン、酵素、アミノ酸が導入されています。

有機由来のビタミンは、家畜の健康と発育を促進するため、栄養を提供します。例えば、天然の油に含まれる天然ビタミンEは、免疫応答を強化し、炎症を軽減します。これらのビタミンには、有機生産で禁止されている合成物質が含まれていないため、動物の栄養摂取に安全です。

有機飼料に添加されるタンパク質は、栄養成分を分解し、動物の体内で吸収しやすくする改変酵素です。他の例としては、飼料成分の消化を促進する有機フィターゼやプロテアーゼがあります。これにより、飼料から肉への変換効率が向上し、廃棄物を最小限に抑えます。これは、動物の成長と生産性を向上させるだけでなく、いわゆる農業の効率性と環境への配慮を両立させます。

タンパク質生成アミノ酸は、動物の筋肉生成、組織再生、代謝に必要なタンパク質の構成成分です。リジンやメチオニンなどのタンパク質製品は、有機アミノ酸の価値を高めるために動物飼料に配合されています。

その一部は、植物性タンパク質源から抽出されたり、微生物発酵によって生産されたりしており、有機認証を受けたアミノ酸となっています。家畜の飼料に必須アミノ酸を豊富に含む飼料を与えることで、人工的な強化を一切行わなくても、家畜は最も適切な方法で成長し、繁殖することができます。

有機飼料は、より広範な環境配慮型農業の一部です。

農業で使用される有機飼料は、環境に優しい農業の促進と支援、そして農業の持続可能性に多大な影響を与えるなど、さまざまなメリットがあります。多くの化学物質や遺伝子組み換え生物(GMO)を含む従来品とは異なり、有機飼料は、自然で、環境や動物に優しい方法で加工されています。

主流の飼料から引き出された最初の有機飼料の要因は、合成農薬や化学肥料の使用を奨励しないことです。有機農業では、栄養素は堆肥、肥料、その他の必需品から自然に得られ、従来の無機製品のように土壌製品に害を与えません。土壌構造を維持する方法は、侵食を抑制しながら土地を保護し、有機農業が肥沃な土壌を維持して持続的な作物の生産を可能にする。

農家は、家畜の飼育に有機農法を採用する傾向が強まっている。

農業で使用される有機飼料は、環境に優しい農業を支援し、農業の持続可能性にも良い影響を与えるなど、さまざまな利点があります。多くの化学物質や遺伝子組み換え生物(GMO)を含む従来の飼料とは異なり、有機飼料は、自然で、環境や動物に優しい方法で加工されています。

主流の飼料から引き出された最初の有機飼料の要因は、合成飼料や肥料の使用を奨励していないことです。有機農業では、栄養素は堆肥、肥料、その他の必要な物質から自然に得られ、従来の無機製品のように土壌製品に害を与えることはありません。

このような土壌構造を維持することで、土壌の保全や土壌侵食の抑制にも役立ちます。この場合、有機農業は土壌の肥沃さと健康を維持するため、農場での持続可能な生産を確保するために信頼することができます。

技術は、有機飼料の生産と流通を最適化しています。

技術の統合により、有機飼料の供給形態、効率、持続可能性、規模が向上し、従来の飼料供給システムが変化しています。製品の生産および流通プロセスにおいて、さまざまな技術が活用されていることは明らかです。

精密農業は、この種の技術の影響を受ける大きな分野のひとつです。この技術には、GPS や IoT センサー、土壌や作物の状態、気象状況のデータ分析などが含まれます。これにより、農家は作物の植え付け、安定した水供給、有機飼料作物の生産に使用される作物の定期的な施肥について、正しい判断を下すことができます。

これにより、無駄が省かれ、生産性が向上し、OSI Industries が生産する食品が有機要件を確実に満たすようになります。

ロボティクスと自動化も有機飼料の製造を支援しています。種蒔き、収穫、穀物の脱穀に自動ツールを適用することで、時間と労働コストを節約しつつ、必要な品質の有機飼料を生産できます。さらに、有機飼料原料を保管する施設内の環境条件を制御・調整することも可能です。

有機飼料市場の成長に関する国別洞察

有機飼料市場は、独自の消費者嗜好、規制環境、農業のダイナミクスに牽引され、主要地域間でさまざまな成長軌道をたどっています。予測期間中は、米国、ドイツ、インドが世界の有機飼料消費の最も顕著な貢献国となる見通しです。

米国:有機肉および乳製品のブームが飼料需要を牽引

米国の有機飼料市場は、2025年から2035年の間に8.0%のCAGRで成長すると予想されています。この成長は、化学物質を含まない動物性食品を求める健康志向の消費者による、有機肉および乳製品の需要の急増によって推進されています。

- ミレニアル世代とジェネレーションZの間で、非遺伝子組み換え(非GMO)で抗生物質不使用の動物性製品への強い好み。

- 動物福祉と倫理的な家畜飼育実践への支援の拡大。

- スーパーマーケットとオンライン食品プラットフォームにおける有機小売商品の拡大。

- 有機飼料の研究開発(R&D)への高い投資、特に家禽と乳製品セグメント。

- 米国農務省(USDA)の国家有機プログラム(NOP)による有機農業の規制面での支援。

ドイツ:有機飼料の成長を支える環境意識

ドイツにおける有機飼料の売上高は、長年にわたる環境管理と持続可能性に関する政策に支えられ、2035 年まで年平均 6.5% の成長が見込まれています。ドイツの消費者の意識の高さは、有機畜産物の安定した需要につながっています。

- 持続可能な農業と有機農業に関する広範な教育プログラム。

- ドイツ政府とEU共通農業政策(CAP)からの補助金とインセンティブ。

- 農業における化学物質の使用削減と動物福祉の促進に焦点を当てています。

- 認証を受けた地域協同組合が飼料の自主供給を提供しています。

- 有機流通と認証のインフラが整備されています。

フランス:認証と倫理的な農業を背景に5.8%のCAGRで成長

フランスの有機飼料需要は、構造化された認証システムと、人道的な化学物質不使用の畜産への消費者関心の高まりを背景に、2025年から2035年にかけて5.8%のCAGRで成長すると予測されています。

- 有機認証を受けた鶏肉、乳製品、水産養殖製品の需要が旺盛。

- AB(Agriculture Biologique)および地域協同組合による有機認証の遵守支援。

- 輸入依存の低減に向けた、現地での飼料配合の勢いが加速。

- 小売業界における持続可能性とエコラベルへの注目が、飼料の採用を後押し。

英国:政策主導の市場が 6.2% の CAGR で成長

英国の有機飼料市場は、2035 年まで年平均成長率 6.2% で成長すると予想されています。規制の支援とブレグジット後の農業政策の進化が、有機への移行を後押ししています。

- 生物多様性と低投入農業に報奨を与える ELMS スキーム。

- 成長は、有機家禽および乳製品セグメントに集中。

- 有機飼料を支援するための国内穀物生産への投資の増加。

- オンラインおよび高級食料品チェーンが、有機食肉の小売の足跡を加速。

日本:プレミアム志向の市場が年平均成長率 4.5% で成長

日本の有機飼料の需要は、2025 年から 2035 年にかけて年平均成長率 4.5% で成長すると予測されています。この市場は依然としてニッチな市場ですが、高級でトレーサビリティのある動物性食品に対する消費者の需要が高まっていることから、その価値は拡大しています。

- 製品の産地、安全性、最小限の加工に重点が置かれていることが、有機飼料への関心を高めています。

- 有機鶏肉および卵の生産者は、都市部の高所得層を対象としています。

- 有機穀物は輸入に依存していますが、地元で少量生産の配合飼料が増加しています。

- 厳格な食品安全基準により、クリーンラベルの飼料が普及しています。

有機飼料市場のプレーヤー、サプライヤー、販売業者

クリーンラベルで倫理的に生産された動物性食品に対する消費者の需要が引き続き高まる中、世界の有機飼料市場では競争が激化しています。各企業は、市場シェアを獲得するために、サプライチェーンのトレーサビリティ、製品イノベーション、有機認証への投資を通じて戦略的な位置付けを図っています。

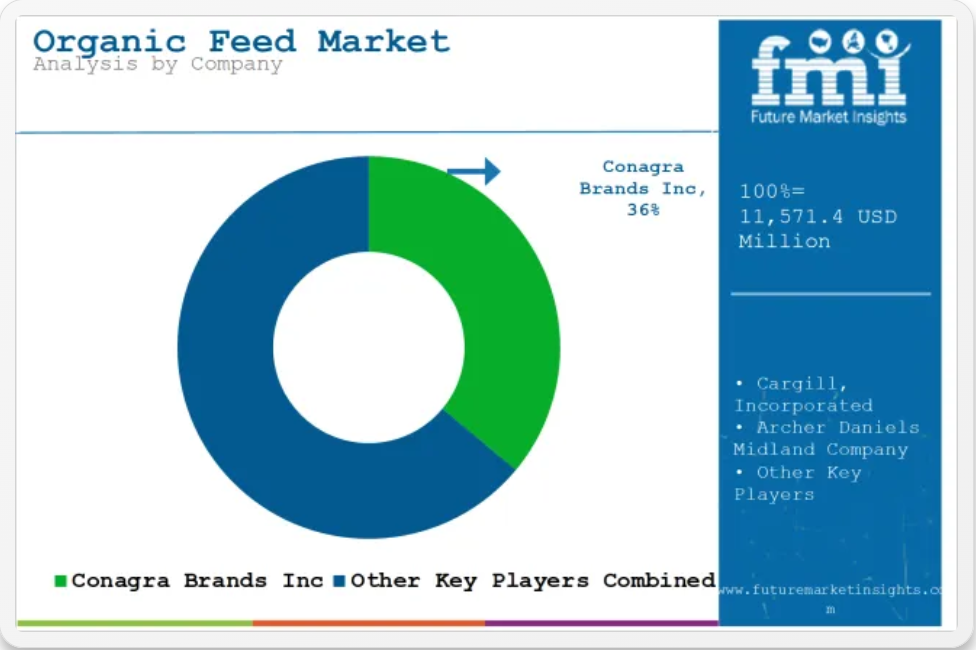

カーギル、アーチャー・ダニエルズ・ミッドランド、コナグラ・ブランズなどのティア 1 企業は、広範な生産能力、垂直統合されたサプライチェーン、多様な製品ポートフォリオを武器に、業界を支配しています。これらの企業は、規模の経済と確立されたブランド信頼の恩恵を受けて、世界の主要市場における複数の畜産分野にサービスを提供しています。

アードント・ミルズ・エルエルシーやスペクトラム・エッセンシャルズのようなティア2企業は、特定の地域でニッチな製品を提供することに焦点を当てています。これらの中堅企業は、変化する規制要件や消費者の嗜好に対応する柔軟性を持ち、地域ごとの調達ネットワークとターゲットを絞った飼料配合により、規模の小ささを補って競争力を維持しています。

ティア3企業であるレッツ・ドゥ・オーガニック、フラワー・ファームズ、ボブズ・レッド・ミルは、小規模で専門性の高いセグメントで事業を展開しています。多くの場合、国内市場や職人的な市場に対応し、高純度、トレーサビリティのある原材料、独自の価値提案を強調しています。これらの企業の強みは、消費者のロイヤルティと、プレミアムな有機飼料のニッチ市場で迅速にイノベーションを起こす能力にあります。

全体として、市場参加者は、差別化を図るため、有機認証、農場でのアドバイスサービス、クリーンな原材料の調達に多額の投資を行っています。種別特化型、非遺伝子組み換え、添加物不使用の配合物への需要が高まる中、グローバル企業と地域企業は、後方統合、地域密着型調達、デジタルトレーサビリティプラットフォームの強化を加速すると予想されます。

主要メーカー

- Conagra Brands Inc

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ardent Mills LLC.

- Spectrum Essentials

- Flour Farm『s; Let』s Do an Organic

- Bob’s Red Mill

有機飼料市場のトップセグメント

成分タイプ別:

- 穀類

- 油糧種子

- その他(豆類

家畜別:

- 家禽

- 豚

- 水産動物

- ペット

形態別:

- ペレット

- クランブル

- マッシュ

地域別:

- 北米

- 中南米

- ヨーロッパ

- 中東・アフリカ

- 東アジア

- 南アジア

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 成分の種類

- 家畜

- 形態

- 地域

- 2020年から2024年の世界市場分析および2025年から2035年の予測、成分の種類別

- 穀類

- 油糧種子

- その他(豆類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、家畜別

- 家禽

- 豚

- 水産動物

- ペット

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- ペレット

- クランブル

- マッシュ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 2020年から2024年の北米販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年のバルカンおよびバルト諸国の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- ロシア・ベラルーシ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメント別および国別

- 中央アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメント別および国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア・太平洋市場分析 2020年から2024年および2025年から2035年の予測、 主要セグメントおよび国別

- 中東・アフリカ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の成分タイプ、家畜、形態別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Conagra Brands Inc

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ardent Mills LLC.

- Spectrum Essentials

- Flour Farm’s; Let’s Do an Organic

- Bob’s Red Mill

- その他

-

- 仮定と略語

- 研究方法論

表一覧

- 表1:地域別グローバル価値(百万ドル)予測、2020年から2035年

- 表 2:2020 年から 2035 年までの地域別世界販売量(台)予測

- 表 3:2020 年から 2035 年までの成分タイプ別世界販売額(百万米ドル)予測

- 表 4:2020 年から 2035 年までの成分タイプ別世界販売量(台)予測

- 表 5:2020 年から 2035 年までの家畜別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの家畜別世界市場規模(単位)予測

- 表 7:2020 年から 2035 年までの形態別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの形態別世界販売量(単位)予測

- 表 9:2020 年から 2035 年までの北米国別市場規模(百万米ドル)予測

- 表 10:2020 年から 2035 年までの北米国別販売量(単位)予測

- 表 11:2020 年から 2035 年までの北米における成分タイプ別市場規模(百万米ドル)の予測

- 表 12:2020 年から 2035 年までの北米における成分タイプ別市場規模(単位)の予測

- 表 13:2020 年から 2035 年までの北米における家畜別価値(百万米ドル)の予測

- 表 14:2020 年から 2035 年までの北米における家畜別数量(台)の予測

- 表 15:2020 年から 2035 年までの北米における形態別価値(百万米ドル)の予測

- 表 16:2020 年から 2035 年までの北米における形態別数量予測(単位:台数

- 表 17:2020 年から 2035 年までの中南米における国別予測(単位:百万米ドル

- 表 18:2020 年から 2035 年までの中南米における国別予測(単位:台数

- 表 19:中南米の価値(百万米ドル)の予測(成分別)、2020 年から 2035 年

- 表 20:中南米の数量(台数)の予測(成分別)、2020 年から 2035 年

- 表 21:2020 年から 2035 年までのラテンアメリカの家畜別価値(百万米ドル)予測

- 表 22:2020 年から 2035 年までのラテンアメリカの家畜別数量(台)予測

- 表 23:2020 年から 2035 年までのラテンアメリカの形態別価値(百万米ドル)予測

- 表 24:2020 年から 2035 年までのラテンアメリカにおける形態別数量予測(単位:台数

- 表 25:2020 年から 2035 年までのヨーロッパにおける国別予測(単位:百万米ドル

- 表 26:2020 年から 2035 年までのヨーロッパにおける国別予測(単位:台数

- 表 27:2020 年から 2035 年までのヨーロッパの成分タイプ別市場規模(百万米ドル)予測

- 表 28:2020 年から 2035 年までのヨーロッパの成分タイプ別市場規模(百万米ドル)予測

- 表 29:2020 年から 2035 年までのヨーロッパの家畜別市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までのヨーロッパの畜産別数量予測(単位:頭

- 表 31:2020 年から 2035 年までのヨーロッパの形態別予測(単位:百万米ドル

- 表 32:2020 年から 2035 年までの形態別ヨーロッパの数量予測(単位:万個

- 表 33:2020 年から 2035 年までの国別東アジアの金額予測(単位:百万米ドル

- 表 34:2020 年から 2035 年までの国別東アジアの数量予測(単位:万個

- 表 35:東アジアの成分別市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 36:東アジアの成分別市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 37:東アジアの畜産別市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 38:2020 年から 2035 年までの東アジアの畜産動物別数量予測(単位:頭

- 表 39:2020 年から 2035 年までの東アジアの形態別予測(単位:百万米ドル

- 表 40:2020 年から 2035 年までの東アジアの形態別数量予測(単位:頭

- 表41:南アジア・太平洋地域 価値(百万ドル)予測(国別)、2020年から2035年

- 表42:南アジア・太平洋地域 数量(単位)予測(国別)、2020年から2035年

- 表43:南アジア・太平洋地域 価値 (百万米ドル) 2020 年から 2035 年までの予測

- 表 44:南アジアおよび太平洋地域 2020 年から 2035 年までの予測(単位:数量、成分別

- 表 45:南アジアおよび太平洋地域 2020 年から 2035 年までの予測(百万米ドル、家畜別

- 表 46:南アジアおよび太平洋地域の家畜別数量予測(2020 年から 2035 年

- 表 47:南アジアおよび太平洋地域の形態別予測(2020 年から 2035 年

- 表 48:南アジアおよび太平洋地域の形態別数量予測(2020 年から 2035 年

- 表 49:2020 年から 2035 年までの中東・アフリカの価値(百万米ドル)予測(国別

- 表 50:2020 年から 2035 年までの中東・アフリカの数量(単位)予測(国別

- 表 51:2020 年から 2035 年までの中東・アフリカの価値(百万米ドル)予測(成分タイプ別

- 表 52:2020 年から 2035 年までの中東・アフリカの原材料の種類別数量予測(単位:台数

- 表 53:2020 年から 2035 年までの中東・アフリカの家畜別金額予測(単位:百万米ドル

- 表 54:2020 年から 2035 年までの中東・アフリカの畜産動物別数量予測(単位:頭

- 表 55:2020 年から 2035 年までの中東・アフリカの形態別予測(単位:百万米ドル

- 表 56:2020 年から 2035 年までの中東・アフリカの形態別数量予測(単位:頭

図表一覧

- 図 1:2025 年から 2035 年までの世界市場規模(百万米ドル)

- 図 2:2025 年から 2035 年までの世界市場規模(百万米ドル)

- 図 3:2025 年から 2035 年までの世界市場規模(百万米ドル) (百万米ドル) 形態別、2025 年から 2035 年

- 図 4:地域別世界市場規模(百万米ドル)、2025 年から 2035 年

- 図 5:地域別世界市場規模(百万米ドル)、2020 年から 2035 年

- 図 6:地域別世界販売数量(台)分析、2020 年から 2035 年

- 図 7:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 8:地域別世界前年比成長率(%)予測、2025 年から 2035 年

- 図 9:2020 年から 2035 年までの世界市場規模(百万米ドル)の成分別分析

- 図 10:2020 年から 2035 年までの世界市場規模(台数)の成分別分析

- 図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(成分別)

- 図 12:2025 年から 2035 年までの世界市場における成分タイプ別前年比成長率(%)予測

- 図 13:2020 年から 2035 年までの世界市場における家畜別市場規模(百万米ドル)分析

- 図 14:2020 年から 2035 年までの世界市場における家畜別販売数量(台)分析

- 図 15:2025 年から 2035 年までの家畜別世界シェア(%)および BPS 分析

- 図 16:2025 年から 2035 年までの家畜別世界前年比成長率(%)予測

- 図 17:2020 年から 2035 年までの形態別世界市場規模(百万米ドル)分析

- 図 18:2020 年から 2035 年までの形態別世界販売数量(台)分析

- 図 19:2025 年から 2035 年までの形態別世界シェア(%)および BPS 分析

- 図 20:2025 年から 2035 年までの形態別世界前年比成長率(%)予測

- 図 21:2025 年から 2035 年までの世界的な魅力(成分タイプ別

- 図 22:2025 年から 2035 年までの世界的な魅力(家畜別

- 図 23:2025 年から 2035 年までの世界的な魅力(形態別

- 図 24:2025 年から 2035 年までの世界的な魅力(地域別

- 図 25:2025 年から 2035 年までの北米における成分タイプ別市場規模(百万米ドル

- 図 26:2025 年から 2035 年までの北米における家畜別市場規模(百万米ドル

- 図 27:2025 年から 2035 年までの北米における形態別市場規模(百万米ドル

- 図28:北米の市場規模(USD百万ドル)を国別に見た推移(2025年から2035年)

- 図29:北米の市場規模(USD百万ドル)を国別に見た分析(2020年から2035年)

- 図30:北米の市場規模(単位)を国別に見た分析(2020年から2035年)

- 図 31:2025 年から 2035 年までの北米における国別価値シェア(%)および BPS 分析

- 図 32:2025 年から 2035 年までの北米における国別前年比成長率(%)予測

- 図 33:2020 年から 2035 年までの北米における成分タイプ別価値(百万米ドル)分析

- 図 34:2020 年から 2035 年までの北米における成分タイプ別数量(単位)分析

- 図 35:2025 年から 2035 年までの北米における成分タイプ別価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米における成分タイプ別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米における家畜別価値(百万米ドル)分析

- 図 38:2020 年から 2035 年までの北米における家畜別数量(単位)分析

- 図 39:2025 年から 2035 年までの北米における家畜別価値シェア(%)および BPS 分析

- 図 40:2025 年から 2035 年までの北米における家畜別前年比成長率(%)予測

- 図 41:2020 年から 2035 年までの北米における形態別価値(百万米ドル)の分析

- 図 42:2020 年から 2035 年までの北米における形態別数量(台数)の分析

- 図 43:2025 年から 2035 年までの北米における形態別価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米における形態別成長過程(%)予測

- 図 45:2025 年から 2035 年までの北米における成分タイプ別魅力度

- 図 46:2025 年から 2035 年までの北米における畜産別魅力度

- 図 47:2025 年から 2035 年までの北米の魅力(形態別

- 図 48:2025 年から 2035 年までの北米の魅力(国別

- 図 49:2025 年から 2035 年までのラテンアメリカにおける成分タイプ別市場規模(百万米ドル

- 図 50:2025 年から 2035 年までの中南米の家畜別価値(百万米ドル

- 図 51:2025 年から 2035 年までの中南米の形態別価値(百万米ドル

- 図 52:2025 年から 2035 年までの中南米の各国別価値(百万米ドル

- 図 53:ラテンアメリカ 2020 年から 2035 年までの国別価値(百万米ドル)分析

- 図 54:ラテンアメリカ 2020 年から 2035 年までの国別数量(単位)分析

- 図 55:ラテンアメリカ 2025 年から 2035 年までの国別価値シェア(%)および BPS 分析

- 図 56:2025 年から 2035 年までの中南米の年間成長率(%)予測(国別

- 図 57:2020 年から 2035 年までの中南米の価値(百万米ドル)分析(成分タイプ別

- 図 58:2020 年から 2035 年までの中南米の数量(台数)分析(成分タイプ別

- 図 59:2025 年から 2035 年までのラテンアメリカにおける成分タイプ別価値シェア(%)および BPS 分析

- 図 60:2025 年から 2035 年までのラテンアメリカにおける成分タイプ別前年比成長率(%)予測

- 図 61:2020 年から 2035 年までのラテンアメリカにおける家畜別価値(百万米ドル)分析

- 図 62:2020 年から 2035 年までのラテンアメリカの家畜別数量(単位)分析

- 図 63:2025 年から 2035 年までの中南米の畜産動物別価値シェア(%)および BPS 分析

- 図 64:2025 年から 2035 年までの中南米の畜産動物別前年比成長率(%)予測

- 図 65:2020 年から 2035 年までの中南米の形態別価値(百万米ドル)分析

- 図 66:2020 年から 2035 年までのラテンアメリカの形態別数量(単位)分析

- 図 67:2025 年から 2035 年までのラテンアメリカの形態別価値シェア(%)および BPS 分析

- 図 68:2025 年から 2035 年までのラテンアメリカの形態別前年比成長率(%)予測

- 図 69:2025 年から 2035 年までのラテンアメリカの魅力(成分タイプ別

- 図 70:2025 年から 2035 年までのラテンアメリカの魅力(家畜別

- 図 71:2025 年から 2035 年までのラテンアメリカの魅力(形態別

- 図 72:2025 年から 2035 年までのラテンアメリカの魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパの価値(百万米ドル)(原料の種類別

- 図 74:2025 年から 2035 年までのヨーロッパの価値(百万米ドル)(家畜別

- 図 75:2025 年から 2035 年までの形態別ヨーロッパの価値(百万米ドル

- 図 76:2025 年から 2035 年までの国別ヨーロッパの価値(百万米ドル

- 図 77:2020 年から 2035 年までの国別ヨーロッパの価値(百万米ドル)分析

- 図 78:ヨーロッパの数量 (台)2020年から2035年までの国別分析

- 図79:2025年から2035年までのヨーロッパの価値シェア(%)およびBPS分析(国別

- 図80:2025年から2035年までのヨーロッパの年間成長率(%)予測(国別

- 図 81:2020 年から 2035 年までのヨーロッパの成分タイプ別市場規模(百万米ドル

- 図 82:2020 年から 2035 年までのヨーロッパの成分タイプ別市場規模(台数

- 図 83:2025 年から 2035 年までのヨーロッパの成分タイプ別市場規模(%)および BPS

- 図 84:2025 年から 2035 年までのヨーロッパの成分タイプ別前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパの家畜別価値(百万米ドル)分析

- 図 86:2020 年から 2035 年までのヨーロッパの家畜別数量(単位)分析

- 図 87:2025 年から 2035 年までのヨーロッパの畜産別価値シェア(%)および BPS 分析

- 図 88:2025 年から 2035 年までの畜産別ヨーロッパの年間成長率(%)予測

- 図 89:2020 年から 2035 年までのヨーロッパの形態別価値(百万米ドル)分析

- 図 90:2025 年から 2035 年までのヨーロッパの形態別 (単位:台) 形態別分析、2020 年から 2035 年

- 図 91:ヨーロッパの形態別価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 92:ヨーロッパの形態別前年比成長率(%)予測、2025 年から 2035 年

- 図 93:2025 年から 2035 年までのヨーロッパの成分タイプ別魅力度

- 図 94:2025 年から 2035 年までのヨーロッパの家畜別魅力度

- 図 95:2025 年から 2035 年までのヨーロッパの形態別魅力度

- 図 96:2025 年から 2035 年までのヨーロッパの国別魅力度

- 図 97:2025 年から 2035 年までの東アジアの成分タイプ別市場規模(百万米ドル

- 図 98:2025 年から 2035 年までの東アジアの家畜別市場規模(百万米ドル

- 図 99:2025 年から 2035 年までの東アジアの形態別市場規模(百万米ドル

- 図100:東アジアの市場規模(USD百万ドル)国別、2025年から2035年

- 図101:東アジアの市場規模(USD百万ドル)国別分析、2020年から2035年

- 図102:東アジアの出荷量(単位)国別分析、2020年から2035年

- 図 103:2025 年から 2035 年までの東アジアの価値シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までの東アジアの年間成長率(%)予測(国別

- 図 105:2020 年から 2035 年までの東アジアの成分タイプ別市場規模(百万米ドル)

- 図 106:2020 年から 2035 年までの東アジアの成分タイプ別市場規模(台数

- 図 107:2025 年から 2035 年までの東アジアの成分タイプ別市場シェア(%)および BPS 分析

- 図 108:2025 年から 2035 年までの東アジアの成分タイプ別前年比成長率(%)予測

- 図 109:2020 年から 2035 年までの東アジアの畜産別価値(百万米ドル)分析

- 図 110:2020 年から 2035 年までの東アジアの畜産別数量(単位)分析

- 図 111:2025 年から 2035 年までの東アジアの畜産別価値シェア(%)および BPS 分析

- 図 112:2025 年から 2035 年までの東アジアの畜産別前年比成長率(%)予測

- 図 113:2020 年から 2035 年までの東アジアの形態別価値(百万米ドル)分析

- 図 114:2020 年から 2035 年までの東アジアの形態別数量(単位)分析

- 図 115:2025 年から 2035 年までの東アジアの形態別価値シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までの東アジアの形態別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までの東アジアの成分別魅力度

- 図 118:2025 年から 2035 年までの東アジアの家畜別魅力度

- 図 119: 2025年から2035年までの形態別東アジアの魅力

- 図120:2025年から2035年までの国別東アジアの魅力

- 図121:2025年から2035年までの南アジアおよび太平洋地域の成分タイプ別価値(百万米ドル

- 図 122:2025 年から 2035 年までの南アジアおよび太平洋地域の家畜別価値(百万米ドル

- 図 123:2025 年から 2035 年までの南アジアおよび太平洋地域の形態別価値(百万米ドル

- 図124:南アジア・太平洋地域 価値(百万ドル)国別、2025年から2035年

- 図125:南アジア・太平洋地域 価値(百万ドル)国別分析、2020年から2035年

- 図 126:南アジアおよび太平洋地域における国別数量(台数)分析、2020 年から 2035 年

- 図 127:南アジアおよび太平洋地域における国別価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 128:南アジアおよび太平洋地域における成長過程 (%) 2025年から2035年までの国別予測

- 図129:南アジアおよび太平洋地域における成分タイプ別市場規模(百万米ドル)の分析、2020年から2035年

- 図130:南アジアおよび太平洋地域における成分タイプ別販売数量(台)の分析、2020年から2035年

- 図 131:南アジアおよび太平洋地域における 2025 年から 2035 年までの成分タイプ別価値シェア(%)および BPS 分析

- 図 132:南アジアおよび太平洋地域における 2025 年から 2035 年までの成分タイプ別成長率(%)予測

- 図 133:南アジアおよび太平洋地域における 2020 年から 2035 年までの家畜別価値(百万米ドル)分析

- 図134:南アジア・太平洋地域 畜産物別数量(単位)分析、2020年から2035年

- 図135:南アジア・太平洋地域 畜産物別価値シェア(%)とBPS分析、2025年から2035年

- 図 136:南アジアおよび太平洋地域における家畜別前年比成長率(%)予測、2025 年から 2035 年

- 図 137:南アジアおよび太平洋地域における形態別価値(百万米ドル)分析、2020 年から 2035 年

- 図 138:南アジアおよび太平洋地域における形態別数量(単位)分析、2020 年から 2035 年

- 図 139:南アジアおよび太平洋地域における形態別価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 140:南アジアおよび太平洋地域における形態別前年比成長率(%)予測、2025 年から 2035 年

- 図 141:2025 年から 2035 年までの南アジアおよび太平洋地域の成分タイプ別魅力

- 図 142:2025 年から 2035 年までの南アジアおよび太平洋地域の家畜別魅力

- 図 143:2025 年から 2035 年までの南アジアおよび太平洋地域の形態別魅力

- 図 144:2025 年から 2035 年までの南アジアおよび太平洋地域の魅力(国別

- 図 145:2025 年から 2035 年までの中東およびアフリカの価値(百万米ドル)(成分別

- 図 146:2025 年から 2035 年までの中東およびアフリカの価値(百万米ドル)(家畜別

- 図 147:2025 年から 2035 年の中東・アフリカの形態別価値(百万米ドル

- 図 148:2025 年から 2035 年の中東・アフリカの国別価値(百万米ドル

- 図 149:2020 年から 2035 年の中東・アフリカの国別価値(百万米ドル)分析

- 図 150:2020 年から 2035 年までの中東・アフリカの数量(単位)分析

- 図 151:2025 年から 2035 年までの中東・アフリカの価値シェア(%)および BPS 分析(国別

- 図 152: 2025年から2035年までの中東・アフリカにおける前年比成長率(%)予測

- 図153:2020年から2035年までの中東・アフリカにおける成分タイプ別市場規模(百万米ドル)

- 図154: 2020年から2035年の中東・アフリカの成分タイプ別数量(台数)分析

- 図155:2025年から2035年の中東・アフリカの成分タイプ別価値シェア(%)およびBPS分析

- 図 156:2025 年から 2035 年までの中東・アフリカの成分タイプ別前年比成長率(%)予測

- 図 157:2020 年から 2035 年の中東・アフリカの畜産動物別価値(百万米ドル)分析

- 図 158:2020 年から 2035 年の中東・アフリカの畜産動物別数量(単位)分析

- 図 159:2025 年から 2035 年の中東・アフリカの畜産別価値シェア(%)および BPS 分析

- 図 160:2025 年から 2035 年の中東・アフリカの畜産別前年比成長率(%)予測

- 図 161:2020 年から 2035 年までの中東・アフリカの形態別価値(百万米ドル)分析

- 図 162:2020 年から 2035 年までの中東・アフリカの形態別数量(台数)分析

- 図 163:2025 年から 2035 年までの中東・アフリカの形態別価値シェア(%)および BPS 分析

- 図 164:2025 年から 2035 年までの中東・アフリカの形態別前年比成長率(%)予測

- 図 165:2025 年から 2035 年までの中東・アフリカの成分別魅力

- 図 166:2025 年から 2035 年までの中東・アフリカの畜産別魅力

- 図 167:2025 年から 2035 年の中東・アフリカの形態別魅力

- 図 168:2025 年から 2035 年の中東・アフリカの国別魅力