❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年の有機牛乳の市場規模とシェアの予測見通し

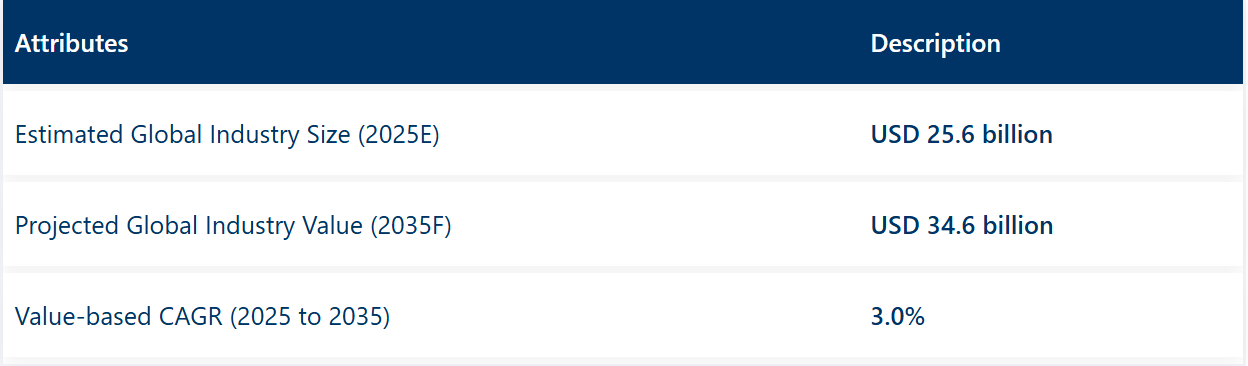

2024年の有機牛乳の市場規模は249億1000万米ドルと推定されています。有機牛乳業界は、2025年の256億米ドルから、2035年には346億米ドルまで成長すると予想されています。有機牛乳市場の CAGR(成長率)は、予測期間(2025 年から 2035 年)において 3.0% 程度になると予想されています。この成長は、健康意識と可処分所得が上昇している都市部市場を中心に、天然で化学物質を使用せず、栄養価の高い乳製品の代替品に対する需要の高まりによって推進されています。

2025年には総収益の70%を占める水牛乳セグメントは、脂肪分が多く、クリーミーで、伝統的に好まれていることから、南アジアなどの地域で人気があります。一方、全乳は、加工が少なく、栄養価の高いオーガニックの乳製品を求める消費者の嗜好に合わせて、75%の市場シェアを維持し、引き続き優位性を維持しています。

世界牛乳の日(2025年6月1日)に、NDTV Food は、有機乳製品の栄養面での優位性に対する認識の高まりにスポットライトを当てました。この記事では、ニューカッスル大学の研究結果を引用し、有機牛乳には、従来品よりもオメガ3脂肪酸と抗酸化物質が最大50%多く含まれていると報告しています。インドをはじめとする新興市場では、心臓血管や認知機能の健康をサポートする、牧草飼育でホルモン剤を使用していない牛乳への関心が高まっています。しかし、栄養学者は、栄養成分は飼料や飼育方法によって異なることを強調し、有機牛乳のサプライチェーンにおける認証による透明性の確保の必要性を強調しています。

消費者がクリーンラベル、持続可能性、動物福祉を重視する中、有機牛乳はプレミアムな健康製品としての地位をますます高めています。また、有機酪農の拡大、ヨーロッパや北米での政府補助金、アジア太平洋地域における小売流通チャネルの拡大も、成長過程を支えています。

有機牛乳市場を主要投資セグメント別に分析

有機牛乳市場は、原料、種類、殺菌方法、流通チャネル、風味、包装、地域によって分類されます。原料の種類には、水牛乳、牛乳などがあります。種類には、全乳、脱脂乳、風味付き牛乳などがあります。

殺菌方法には、高温短時間殺菌(HTST)および超高温殺菌(UHT)があります。流通チャネルは、オンライン販売、スーパーマーケット、宅配サービスなど多岐にわたります。これは、多様で急速に進化する世界市場の構造を反映しています。

2025 年までに全乳が世界需要の4分の3以上を占める

種類別では、全乳が 2025 年までに 75% 近くの市場シェアを占め、優位性を維持すると予想されます。コクのある風味と高い栄養価で知られる全乳は、オーガニック乳製品分野で最も人気のある製品であり続けています。

- 全乳は、完全な栄養と子どもの成長に重点を置く家庭から支持されています。

- 全乳は、骨や免疫の健康に不可欠なビタミンAとDなどの必須脂溶性ビタミンを保持しています。

- クリーミーな食感と最小限の加工が特徴の全乳は、自然志向の消費者にとって理想的な選択肢です。

水牛乳は2025年までに原料セグメントで70%のシェアを占める見込み

原料別では、バッファローミルクが2025年に総消費量の約70%を占めると予測されています。これは、その栄養価の高さと文化的な受け入れられやすさが主な要因です。

- バッファローミルクは、インドや中東諸国で伝統的なお菓子、ギー、チーズの製造に広く使用されています。

- 高いカルシウム、タンパク質、脂肪含有量により、オーガニックダイエットにおける主要な栄養源として好まれています。

- 伝統的な有機農法による水牛の飼育は、クリーンラベルおよび持続可能な農業基準とよく合致しています。

トップの有機牛乳市場の動向

有機牛乳市場は、健康志向の消費者の行動の増加、動物福祉への支持、栄養価が高く化学物質を含まない乳製品への関心によって牽引されています。同時に、生産者は認証基準、生産の拡張性、コストに敏感な消費者といった課題に直面しています。ブランドは、クリーンラベルの透明性、デジタル配送チャネル、エコフレンドリーなパッケージングに投資し、競争優位性を獲得しています。

栄養の純度と倫理的な乳製品生産への需要拡大

消費者は、検証された健康効果と倫理的な調達を重視する牛乳を優先する傾向が強まっています。有機牛乳は、ホルモン不使用、抗生物質不使用、非遺伝子組み換え製品を求める購入者に魅力的です。規制と認証は、この傾向を後押しし、企業が高水準の農業基準と透明性を維持するよう促しています。

- クリーンラベルのトレンドと天然成分への嗜好が需要を牽引しています。

- 規制基準により、化学物質を使用しない、牧草飼育の動物福祉が義務付けられています。

- 健康と病気の予防に対する社会の意識の高まりが、有機製品の普及を後押ししています。

新興市場におけるサプライチェーンと手頃な価格に関する課題

需要は拡大しているものの、有機牛乳の生産は、特に発展途上国において、規模、コスト、サプライチェーンの効率性の面で課題に直面しています。生産コストの高さと認証の複雑さが、中所得層の消費者にとって価格面での障壁となっています。

- 有機飼料のコストと労働集約的な生産方法により、価格が高くなります。

- 冷蔵倉庫のインフラが整備されていないため、農村部での流通が制限されています。

- 従来品との価格差を埋めることが、依然として重要な課題となっています。

業界の主な特徴

栄養価の高さと動物福祉の向上を強調。

有機牛乳は、一般的な牛乳に比べ栄養価が高いため、さまざまなメリットがあります。有機牛乳の脂肪酸含有量には、心臓や脳の健康に必要なオメガ 3 が多く含まれています。

有機農業の practices である輪作放牧と肥料・農薬不使用の飼料は、栄養価の高い牛乳を生みます。有機牛乳の生産では、牛が主に草と飼料成分を摂取する飼料を与えられ、これにより栄養価の高い牛乳タンパク質が生産されます。

有機牛乳生産の主な目標は、動物の適切な扱いを栄養価の高い最終製品と組み合わせることです。有機酪農場は、牛に放牧地での自由放牧の時間を与え、自然な行動と本能を発揮できるようにする義務があります。

従来の酪農では、牛は狭い空間で飼育され、有機農業とは対照的に、抗生物質や成長ホルモンを含む飼料が与えられます。有機基準では、農場での遺伝子組み換え作物や合成投入物の使用が禁止されており、乳牛のより健康的な飼育環境を実現し、高品質の牛乳を生産しています。

有機農業は動物福祉を最優先事項とし、消費者が健康上のニーズと持続可能なケアの価値観の両方を満たす健康的な牛乳を入手できる、倫理的な食品システムを構築しています。

植物由来、乳糖フリー、A2オーガニックの代替乳製品の需要の急増

A2オーガニックの乳製品に加え、植物由来のミルクや乳糖フリーの製品に対する市場の需要が拡大しているのは、消費者の嗜好の違いによるものです。健康志向の高まりや、アルミニウムミルク、豆乳、オート麦ミルク製品への関心の高まりにより、従来のミルク代替品の需要が急速に拡大しています。

これらの製品が消費者に受け入れられているのは、カロリーが低く、コレステロールを含まないというメリットがあるためです。

ラクトースフリーの牛乳は、ラクトース不耐症でありながら牛乳の栄養を摂取したい人々に適しています。これらの特殊乳製品は、本来消化が容易であるため、ラクトース不耐症の多くの人々にメリットをもたらす、明確な市場セグメントを形成しています。

Wind Farm Dairy は、通常の牛乳を消化しにくい消費者に人気の A2 オーガニック牛乳を生産しています。A2 牛乳は、通常の牛乳に含まれる A1 タンパク質ではなく、消化しやすい A2 ベータカゼインタンパク質を生産する乳牛から搾乳されます。消化に問題がなく、牛乳の伝統的な風味を楽しめることから、この牛乳を選ぶ消費者が増えています。

有機牛乳に、プロバイオティクスなどの栄養素とビタミンやミネラルを配合した乳製品です。

有機牛乳にビタミンやミネラルとプロバイオティクスを配合することで、この市場セグメントは、新たな健康・ウェルネスカテゴリーとして確立されています。この製品は、有機牛乳の健康効果とさまざまなミネラルやプロバイオティクスを融合し、効果的な栄養の組み合わせを実現しています。

プロバイオティクスは、消化の健康を促進する有益な細菌です。有機牛乳にプロバイオティクスを配合することで、腸内微生物叢を改善し、消化を促進するとともに免疫機能を強化します。プロバイオティクスを豊富に含む牛乳を日常の食事に定期的に摂取することで、膨満感などの消化器系の問題を予防し、過敏性腸症候群(IBS)の症状を管理し、消化器系全体の機能をサポートします。

有機牛乳は、ビタミンA、D、B12を添加することで栄養上の利点をさらに高めます。骨の健康はビタミンDに依存しており、このビタミンは体内のカルシウム吸収を適切に促進します。ビタミンB12は健康な赤血球の生成を支援し、神経機能の維持、視力と免疫力の保持にも寄与します。

研究報告によると、食事にカルシウムとマグネシウムを摂取することは、骨と筋肉の必要量を満たすのに役立ちます。有機牛乳にミネラルを添加することは、特に食事制限や十分な栄養摂取が困難な人にとって、必要な栄養素を適切に摂取するのを支援します。

生分解性・再利用可能な包装材料の革新。

より多くの調味料ブランドが、環境保護と持続可能な原料の調達を重視し、エコフレンドリーな包装ソリューションを採用しています。これは、環境意識の高い消費者の増加に対応するためです。市場の需要による環境の持続可能性の要件は、現代の顧客のニーズに応えるためにこれらの要件を満たす調味料ブランドに業界全体の変化を引き起こしています。

原材料の調達では、調達慣行における社会的公正とともに、永続的な生態系の安定を維持しなければなりません。調味料ブランドの環境に優しい調達には、輪作や有機農法、生態系に配慮した害虫駆除など、持続可能な農業技術を維持する農家やサプライヤーとの継続的なパートナーシップが不可欠です。持続可能な生産システムは、土壌の健康と二酸化炭素排出量の最小化、そして生物多様性の繁栄につながります。

現代社会では、環境に配慮した包装戦略を採用する調味料ブランドにとって、環境保全が最優先課題となっています。従来のプラスチック包装材は、自然分解せず、環境に有害な物質を発生させるため、大きな環境問題となっています。現在、ブランドが採用している包装材は、リサイクルシステムに悪影響を及ぼさない、自然分解性の素材が主流となっています。

市場集中

Tier 1:有機牛乳業界は、複数の市場にサービスを提供する広範なネットワークを運営している大手企業を高く評価しています。有機牛乳業界のリーダーには、Fonterra Co-operative Group Limited、Arla Foods Amba、Organic Valley、Dairy Farmers of America Inc. などがあります。

これらの企業は、大規模な生産施設と広範な流通システムを備え、大規模な分析および広告投資も行っております。このセグメントは、複数の市場での事業展開を通じて業界標準をリードしております。これらの企業は、市場でのリーダーシップを活かし、業界の方向性を決定し、消費者の選択の好みを決定しております。

Tier 2:Tier 2 に分類される企業は、国際的な野心を高めている大規模な地域企業や組織で構成されています。このカテゴリーには、Donegal Investment Group plc、Agropur Dairy Cooperative、OMSCo (Organic Milk Suppliers Cooperative)、Govind Milk and Milk Products が含まれます。

Tier 2 企業は、市場シェアは Tier 1 企業よりも低いものの、効果的な地域市場での事業展開により、競争力を維持しています。継続的なイノベーションにより、市場での成長と Tier 1 企業との提携関係を構築し、サプライヤーやビジネスパートナーとしての役割を果たしています。

Tier 3:これらの企業は、特定の地域において限られた資源で事業を展開しています。Indicow Dairy Foods LLP および Danone (WhiteWave Foods Company) は、特殊な有機乳製品の生産に焦点を当てた Tier 3 市場セグメントで事業を展開しています。

これらの企業の事業およびターゲット市場は、近隣地域の要件に適応しながら、手作りの商品や持続可能な農業技術、特定の健康上の利点などの特徴をアピールしています。

市場でのリーチは限定的ですが、その欠点を、献身的な品質管理と的を絞ったマーケティング戦略で補い、業界の革新に影響を与えながら、忠実な顧客を維持することに成功しています。

国別洞察

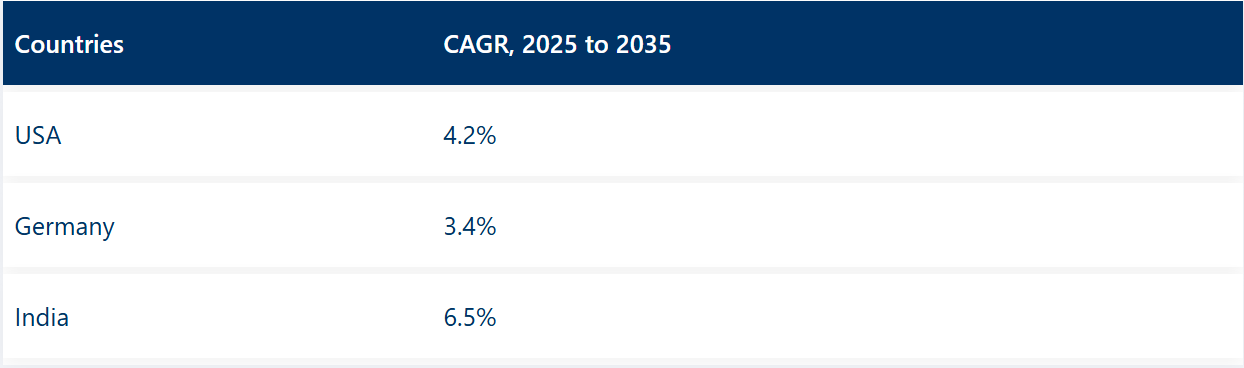

以下の表は、3 つの主要地域の売上高の推定成長率を示しています。米国とドイツは、2035 年までそれぞれ 4.2% および 3.4% の CAGR を記録し、高い消費を維持すると予想されています。

健康とウェルネスへの関心の高まりによる、オーガニック食品の消費拡大傾向 米国

米国では、健康とウェルネスへの関心の高まりを受けて、オーガニック食品の人気が高まっています。消費者は、食事に関連する品質だけでなく、食品が環境や個人の健康に与える影響も考慮して食品を選ぶ傾向が強まっています。

従来型の農業で使用されている農薬や合成肥料、遺伝子組み換え作物(GMO)の健康への危険性について、消費者の意識が高まっています。ウェルネス運動は、自然で収穫された、加工を最小限に抑えた食品の使用を奨励することで、自然で総合的な健康を強調しています。

有機牛乳は、他の製品と同様、栄養価が高く、化学物質を使用していないことから、健康面に良いと評価されています。オーガニックライフの人気の高まりは、ソーシャルメディアを通じて自然食を推奨する健康に関するインフルエンサーによって後押しされています。

有機牛乳の需要の高まりを受けて、乳製品メーカーは、市場の要求に応えるため、有機農法を採用し、新鮮な有機製品シリーズを開発しています。

ドイツにおける若い世代によるオーガニックライフスタイルの成長過程。

ミレニアル世代とZ世代が主導するドイツの現代世代は、ドイツをオーガニックライフスタイルの大幅な採用へと導きました。ドイツの若者は、環境への配慮と責任ある購買行動とともに、健康への意識の高まりからオーガニックライフスタイルを採用しています。

現代の若年層は、食品や消費財を選択する際、オーガニックオプションを選ぶ理由として、これらの製品が健康促進と環境への配慮を促進すると信じているため、完全な意識を示しています。

ソーシャルメディアプラットフォームを通じて、オーガニックライフスタイルは現在広く普及しています。デジタルコミュニティで持続可能な生活に関するレシピやヒント、経験を共有することで、この動きが正常化され促進されています。

若年層は、地域や小規模の農家からオーガニック食品を購入することを好む理由は、この選択が地域コミュニティと環境支援的な実践を大幅に維持するからです。

ドイツでは、有機農業を推進する特定の政府プログラムが、市場動向を積極的に強化しています。従来の小売店やオンラインプラットフォームを通じて有機製品の入手が容易になったことで、対象とする人々の有機的な生活が簡素化されています。

インドの有機農業とよく調和した伝統的な酪農方法。

インドでは、さまざまな有機農業と両立する酪農技術が、伝統的な家畜管理システムから派生しています。文化的嗜好と固定的な資源が相まって、小規模農家は自然志向の持続可能な農法を採用しています。

宗教的伝統により、インドの酪農家は通常、牛や水牛に、畑で収穫した有機草、干し草、農地に残った残渣などを、商業的な化学添加物を含まない飼料として与えています。有機基準で採用されている天然飼料システムは、合成農薬や化学肥料の使用を禁止しているため、これらの酪農方法に適しています。

輪作放牧による家畜管理の有機的な基本は、動物に新鮮な牧草を与える多くのインドの酪農場で採用されています。

特に伝統的な実践では、農家はハーブから作られた自然療法で家畜を治療し、抗生物質や合成医薬品の使用を抑制しています。手搾り作業は、農家と家畜の絆を維持し、人間による家畜の治療機会を提供します。

インドの酪農では、有機動物福祉が向上しています。これは、小規模な群れで飼育されることでストレスを最小限に抑え、健康を維持する環境が整っているためです。これらの伝統的な方法は、生態的・倫理的な基準を維持しつつ、有機認証への移行を容易にする酪農システムを構築しています。

競争の見通し

有機牛乳市場では、Donegal Investment Group plc、Fonterra Co-operative Group Limited、Arla Foods Amba、Govind Milk and Milk Products などの主要企業による激しい競争が予想されます。

ドンegal Investment Groupは戦略的な投資を活かし、有機乳製品事業拡大を目指しています。その一つがFonterra Co-operative Groupで、有機牛乳のグローバルリーダーとして、最先端の農業技術を採用し、世界最高級の有機牛乳ブランドを提供し続けています。

幅広い製品ラインアップを誇る Arla Foods Amba は、ヨーロッパ市場で大きなシェアを獲得しています。Govind Milk and Milk Products は、伝統的な生産方法とオーガニック認証を融合させた製品で、インドのオーガニック乳製品需要の高まりに対応し、同国で目覚ましい成長を遂げています。

これらの企業は、オーガニック牛乳の需要拡大に対応するため、製品の多様化と改良に絶えず取り組んでいます。

主要メーカー

- Donegal Investment Group plc

- Fonterra Co-operative Group Limited

- Arla Foods Amba

- Govind Milk and Milk Products

- Organic Valley

- OMSCo (Organic Milk Suppliers Cooperative)

- Dairy Farmers of America Inc.

- Agropur Dairy Cooperative

- Indicow Dairy Foods LLP

- Danone (WhiteWave Foods Company)

報告書の主なセグメント

出典

- バッファロー

- 牛

- その他

種類

- 脱脂乳

- 部分脱脂乳

- 全乳

低温殺菌

- 大桶殺菌

- 超高温殺菌

- 高温短時間 (HTST) 法

風味

- フレーバー (チョコレート、ストロベリー、バニラ、その他)

- 無香料

包装:

- ボトル

- 缶

- テトラパック

- パウチ

- バルクパック

流通チャネル:

- 現代的な小売店

- 小売店

- 専門店

- ホレカ

- コンビニエンスストア

- その他

地域:

- 北米

- 中南米

- ヨーロッパ

- 中東・アフリカ

- アジア太平洋

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 出典

- 種類

- 低温殺菌

- 風味

- 包装

- 流通チャネル

- 地域

- 2020年から2024年の世界市場分析および2025年から2035年の予測、出典別

- バッファロー

- 牛

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- スキムミルク

- 部分脱脂乳

- 全乳

- 2020年から2024年の世界市場分析および2025年から2035年の予測、低温殺菌別

- バット低温殺菌

- 超低温殺菌

- 高温短時間 (HTST) 法

- 2020年から2024年の世界市場分析および2025年から2035年の予測、フレーバー別

- フレーバー

- チョコレート

- ストロベリー

- バニラ

- その他

- ノンフレーバー

- フレーバー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装別

- ボトル

- 缶

- テトラパック

- パウチ

- バルクパック

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 現代的な小売業

- 小売業者

- 専門店

- ホレカ

- コンビニエンスストア

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島およびバルト諸国

- ロシアおよびベラルーシ

- 中央アジア

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 東ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- バルカン半島・バルト諸国販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- ロシア・ベラルーシ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中央アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における 2025 年から 2035 年までの、供給源、種類、低温殺菌、風味、包装別の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Donegal Investment Group plc

- Fonterra Co-operative Group Limited

- Arla Foods Amba

- Govind Milk and Milk Products

- Organic Valley

- OMSCo (Suppliers Cooperative)

- Dairy Farmers of America Inc.

- Agropur Dairy Cooperative

- Indicow Dairy Foods LLP

- Danone (WhiteWave Foods Company)

- Others

-