❖本調査資料に関するお問い合わせはこちら❖

世界の有機種子市場は、2035年までに125億米ドルに達すると予測されており、年平均成長率(CAGR)9.2%で拡大しています。2024年の市場規模は52億米ドルと評価されています。

野菜種子セグメントは、2025年までに製品カテゴリー全体の39%を占めると予測されております。一方、流通セグメントでは卸売業者チャネルが41%のシェアで主導的立場を維持すると見込まれております。この成長は、健康志向の消費拡大と、長年にわたる有機種子の価格低下によって支えられております。

消費者は合成農薬を避け、より健康的な食品を求める傾向が強まっており、これが有機農産物、ひいては認証有機種子の需要を牽引しています。加えて、持続可能な農業を促進する政府の支援政策や農業イニシアチブが、農家の有機農業導入を後押しし、種子需要をさらに押し上げています。

一方で、生産コストの高さと運営の複雑さが市場拡大の制約要因となっています。有機認証の取得・維持には厳格な基準、膨大な書類作成、定期的な検査が伴い、これら全てが農家の経費増加につながります。さらに、有機農業は輪作や手動による除草など労働集約的な手法に依存することが多く、これが規模拡大を制限し、一部の生産者が農地を転換するのを躊躇させる要因となっています。

有利な規制枠組みと有機栽培面積の増加は、大きな成長の可能性を示しています。より多くの地域が明確な有機農業ガイドラインと補助金を確立するにつれ、有機種子の育種および流通インフラへの投資はより魅力的になりつつあります。種子遺伝学や精密農業における新興技術も、有機生産者の収量安定性を高める可能性があり、専門的な種子イノベーターが高付加価値セグメントを獲得する機会を創出しています。

市場の焦点は、ニッチな消費者嗜好に応える高付加価値・特殊品種(在来野菜や地域適応型ハイブリッドなど)へと移行しています。流通形態も変化しており、卸売業者がネットワークを統合して統合物流ソリューションを提供したり、農家直販プラットフォームが台頭したりしています。最後に、種子生産者と研究機関の連携が強化され、気候変動への耐性や地域の農学条件に合わせた新たな有機種子の開発が進んでいます。

有機種子市場分析:主要投資セグメント別

野菜種子が製品セグメントを牽引、市場シェア39%

2025年時点で野菜種子セグメントは世界有機種子市場において支配的であり、製品収益の39%を占めました。2035年まで年平均成長率(CAGR)7.3%で拡大し、期間終了時には推定32億3,000万米ドルに達すると予測されています。

主な特徴:

- 根菜類、葉物野菜、ウリ科野菜、希少品種など幅広い作物をカバーしています。

- 新鮮で化学物質不使用の農産物に対する消費者の嗜好が、有機野菜種子の安定した需要を牽引しています。

- 種子生産者は、有機栽培下での耐病性と収量性能を重視した品種改良に注力しています。

- 野菜種子は大規模商業農場と小規模専門栽培者の双方に供給され、多様な市場ニーズを支えています。

- 研究機関との連携により、地域適応性と気候変動耐性を備えた種子品種の開発が加速しております。

卸売業者が流通チャネルセグメントの41%を占め主導的立場

2025年時点で、卸売業者は有機種子流通収益の41%を占めており、5.6%のCAGRで成長し、2035年までに62億米ドルに達すると予測されております。

主な特徴:

- 大量集荷により、大量の有機種子を効率的に取り扱います。

- 広範な物流ネットワークにより、広域的なカバー率と確実な配送を実現します。

- 厳格な供給業者審査と認証プロセスにより、種子の品質を維持します。

- 高度な在庫管理により、品切れを最小限に抑え、履行を効率化します。

- カスタマイズされたサービスにより、大規模商業農場と小規模有機栽培者の双方を支援します。

有機種子市場の主な動向と産業トレンド

健康志向の代替品への需要が市場成長を牽引

消費者は人工化学物質や農薬を含まない食品を求め、健康を優先する傾向が強まっています。種子由来の製品(有機製品を含む)は、より健康的な生活様式と結びつけられることが多くなっています。土壌劣化、水質汚染、従来の農法が生態系に与える影響といった環境問題への意識の高まりを受け、消費者はより持続可能な農業実践を支持しています。有機農業は合成資材を使用しないため、一般的に環境に優しいと認識されています。

環境に優しい製品への需要が市場成長を牽引

有機農業では、合成肥料、農薬、除草剤の使用が禁止されるか、最小限に抑えられます。代わりに、有機農家はより高価で労力のかかる天然の代替品を使用します。農家にとって、有機認証の取得と維持には追加費用が発生する場合があります。

特定の基準の遵守、書類作成、定期的な検査を伴う認証により、総生産コストが増加します。さらに、土壌の健康を促進し外部投入物への依存を減らすため、有機農業では輪作と作物の多様化が頻繁に重視されます。

主要な有機種子市場のプレイヤーと集中度

ティア1企業には、世界市場で60%のシェアを獲得している業界リーダーが含まれます。これらのリーダー企業は、幅広い製品ポートフォリオと高い生産能力によって特徴づけられます。広範な地理的展開、様々な形態における製造・再生処理に関する深い知識、そして強固な顧客基盤によって、これらの業界リーダーは際立っています。法的要件を遵守しつつ最高品質を提供するため、最新技術を用いた多様なサービスと製造を提供しております。

ティア2企業は、一部地域に拠点を置き地域経済に大きな影響力を持つ中堅企業で構成され、市場シェアは30%を占めます。堅固なグローバル展開と確かなビジネスセンスが特徴です。最先端技術や広範なグローバル展開は持たないものの、優れた技術力を有し、規制順守を保証しております。

ティア3企業は主に小規模事業者が占め、ニッチ経済圏にサービスを提供し、地域に根差した事業展開を行っています。市場シェアは10%です。地域ニーズへの顕著な注力から、これらの事業はティア3セグメントに分類され、地理的範囲が限定された小規模プレイヤーです。組織化されていないエコシステムとして、この文脈におけるティア3とは、組織化された競合他社とは対照的に、広範な構造や形式化を欠くセクターを指します。

国別有機種子市場分析

米国有機種子市場の成長概要

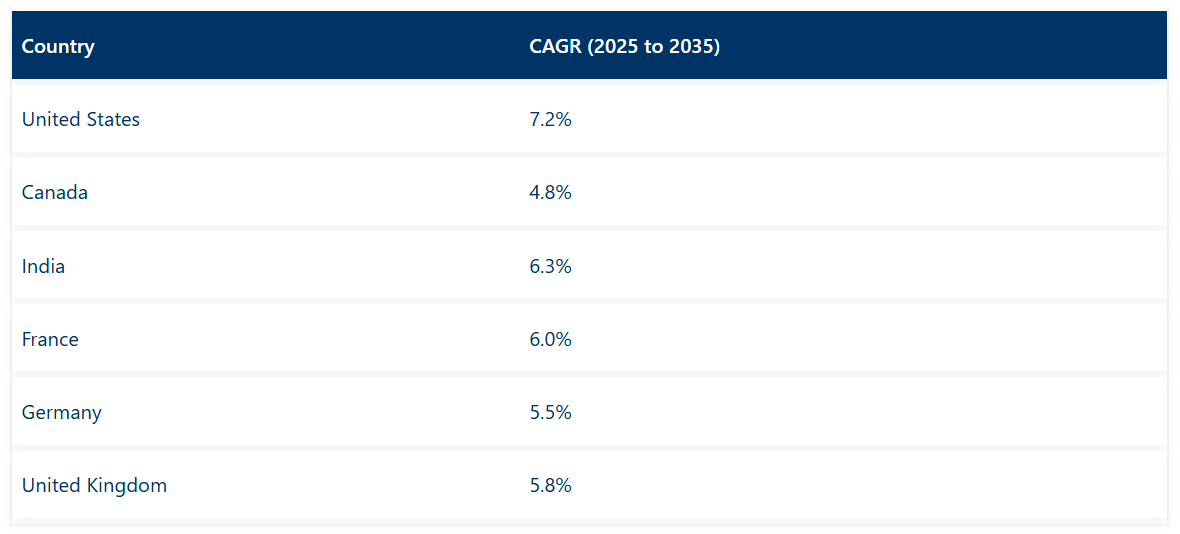

米国有機種子市場は、クリーンラベル農産物に対する強い消費者需要と政府の強力な奨励プログラムに支えられ、2025年から2035年にかけて7.2%の年平均成長率(CAGR)で拡大すると予測されています。主要サプライヤーは多様な在来種およびハイブリッド野菜種子を提供しており、大規模商業農場から小規模専門栽培者まで、高品質な栽培資材へのアクセスを確保しています。

多様な気候条件に耐える地域適応品種を開発するため、研究協力への投資が拡大されています。一方、有機種子認証基準は厳格に施行されており、消費者の信頼維持とプレミアム価格設定を支えています。

主な要因:

- 健康志向の消費者嗜好により、小売業者は有機農産物の品揃えを拡大しています。

- 連邦および州の補助金プログラムが農家の作付転換を促進しています。

- 官民共同研究パートナーシップが気候変動に強い種子の開発を加速させています。

- 強固な流通ネットワークにより、全国への種子の注文をタイムリーにお届けすることが可能となっております。

- 有機農法に関する生産者向け研修を拡充する教育イニシアチブが実施されております。

カナダにおける有機種子販売の分析

カナダの有機種子市場は、2025年から2035年にかけて4.8%の年平均成長率(CAGR)で拡大すると予測されております。この成長は、地元産食品や在来種への消費者関心の高まりによって牽引されております。複数の州では有機認証取得のための奨励制度を導入しており、新規参入の障壁が低減されました。

同時に、種子育種家は持続可能な輪作を支援するため、遺伝的多様性を優先的に考慮しています。研究資金は有機土壌管理下での種子発芽率向上に向けられ、収量の予測可能性が高まりました。先住民族コミュニティとの連携も強化され、在来植物の遺伝資源保全が進められています。

主な要因:

- 州政府の助成金により、小規模生産者の認証取得コストが軽減されました。

- カナダ産有機農産物に対する消費者需要は着実に増加しています。

- 品種性能向上のための種子育種プログラムが資金援助を受けています。

- 先住民グループとの連携が生物多様性保全を支えています。

- 農家直結型デジタルプラットフォームが種子の入手可能性を向上させています。

インドの有機種子需要予測

インドの有機種子部門は、堅調な国内需要と有利な政策枠組みに後押しされ、2025年から2035年にかけて年平均成長率(CAGR)6.3%を達成する見込みです。化学物質を含まない食品の健康効果を強調する啓発キャンペーンが広く展開され、小規模農家コミュニティにおける有機農業の導入が増加しています。

国および州レベルの取り組みにより、農家への財政支援と技術研修が提供されています。種子の生産協同組合が組織され、需要を集約し、より有利な価格交渉を行っています。さらに、国際的な研究機関との協力により、技術移転が可能となり、種子の品質と地域の害虫に対する抵抗性が向上しています。

主な要因:

- 政府の制度により、有機認証と投入資材に対する補助金が提供されています。

- 農家向け研修プログラムにより、種子の選択と保管に関する知識が向上しています。

- 協同組合による集約により、市場とのつながりと交渉力が強化されています。

- 国際的な研究協力により、種子の適応性が向上しています。

- 消費者教育により、有機農産物の小売が成長しました。

フランスの有機種子市場の成長の概要

フランスの有機種子市場は、2025年に8億米ドルと推定され、6.0%のCAGRで成長し、2035年には14億3000万米ドルに達すると予測されています。フランスの消費者は、クリーンラベルの地元産果物や野菜を好んで購入するため、認証を受けた有機種子の需要が高まっています。

強力な地域原産地呼称制度により、生産者は伝統品種やテロワール特化種の種子調達を促進され、フランスの品質に対する評価を強化しています。一方、認証料の減免や技術支援といった支援政策は小規模協同組合の参入障壁を低減し、多様な供給者構造を育んでいます。

主な要因:

- 地域原産地呼称要件が地元品種・伝統種子の関心を喚起。

- 「アグリバイオ」プログラムによる政府補助金が有機認証コストを軽減。

- 研究機関と種子生産者の連携により、気候適応品種の開発が加速しています。

- 農家向け直接販売カタログやオンラインマーケットプレイスにより、従来型の卸売業者を超えた流通網が拡大しています。

- 消費者教育キャンペーンでは「フランス産」有機農産物を強調し、小売流通の拡大を促進しています。

ドイツ有機種子市場の成長概要

ドイツの有機種子市場は2025年に約11億米ドルと評価され、2035年までに年平均成長率(CAGR)5.5%で拡大し、19億米ドルに達すると予測されています。確立された有機農業運動と、バイオ認証農産物の小売市場への高い浸透度がこの成長を支えています。

「有機農業行動計画」などの連邦政府主導の施策では、農場内での種子保存プロジェクトへの助成金提供や、耐病性・高収量の有機栽培品種開発に向けた官民共同研究の促進が行われています。流通面では、従来型の卸売チャネルに加え、地域支援型農業(CSA)プログラム向けの専門オンライン協同組合が台頭しています。

主な特徴:

- 「有機農業行動計画」の資金支援により、地域の種子保存ネットワークが強化されています。

- アルナトゥーラやデンスなどの小売業者は、認証有機種子の調達要件を拡大しています。

- 大学と種子会社による共同試験により、有機栽培プロトコル下での発芽率が向上しています。

- ハイブリッド流通モデルにより、小規模農家からの注文に対するリードタイムが短縮されています。

- 地域種子銀行の成長は遺伝的多様性を保全し、農家間の種交換を促進しています。

英国有機種子市場の成長概要

英国の有機種子市場は2025年に約9億米ドル規模であり、年平均成長率(CAGR)5.8%で拡大し、2035年には16億2,000万米ドルに達すると予測されています。ブレグジット後の有機基準に関する規制の確実性により、輸入依存度低減を目的とした国内種子育種プログラムへの投資が再開されました。

ソイル・アソシエーションの「種子の主権」プロジェクトは草の根の支持を集め、地域の種子ハブが生産者に地域に適応した品種へのアクセスを可能にしています。小売レベルでは、主要スーパーマーケットチェーンが自社有機農産物の英国産種子使用を義務付ける動きが加速し、サプライチェーンの一層の統合が進んでいます。

主な推進要因:

- ブレグジット後の英国固有の有機基準が、在来品種への研究開発資金を呼び込む。

- 種子ハブとCSA(地域支援型農業)が育種家と生産者の直接連携を実現。

- スーパーマーケットのトレーサビリティ要件が地域産種子の需要を促進。

- 「未来農業レジリエンス基金」による政府助成が有機育種技術革新を支援。

- 「自家栽培」運動など消費者動向が家庭菜園向け小容量種子パックへの関心を喚起。

有機種子市場の競争環境

有機種子市場は三層構造が特徴であり、大規模な多国籍育種企業(第1層)が幅広い品揃えと深い研究開発投資を通じて主導権を握っています。中規模の地域供給業者(第2層)は地域の専門知識と特化品種で競争し、小規模なニッチ企業(第3層)は在来種や伝統品種に注力しています。

遺伝子資源の確保と地理的拡大を図るティア1企業間では統合の動きが見られます。一方、ティア2企業は気候適応品種の開発加速のため研究機関との提携を進めています。流通面での革新も競争構造を変容させており、生産者と種子メーカーを直接結ぶデジタルプラットフォームの試験運用により、リードタイムと取引コストの削減が図られています。

主な動向:

- ティア1リーダー企業は品揃えの補完を目的に、専門種子ブランドの買収を優先しています。

- ティア1とティア2企業間では、試験データを共有するための共同育種契約が締結されつつあります。

- ティア2サプライヤーは協同組合ネットワークを活用し、地域の生産者との関係強化とロイヤルティ確保を図っています。

- 農家向け直接販売のデジタルマーケットプレイスが登場し、ティア3生産者がより広範な顧客層にリーチできるようになりました。

- 有機栽培プロトコル下での品種性能を実証するため、試験農場やデモンストレーション圃場への投資が拡大されています。

有機種子市場調査レポートで調査した主な分野

製品別

製品別では、野菜種子、果実・ナッツ種子、作物種子、油糧種子に分類されています。

流通経路別

流通経路別では、卸売業者、小売業者、協同組合に分類されています。

地域別:

産業分析は、北米、ヨーロッパ、中東、アフリカ、ASEAN、南アジア、アジア、ニュージーランド、オーストラリアの主要国において実施されました。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析、および2025年から2035年までの予測

- 製品

- 流通チャネル

- 地域

- 2020年から2024年までの世界市場分析、および2025年から2035年までの予測(製品別

- 野菜種子

- 果実およびナッツの種子

- 作物種子および油糧種子

- 流通チャネル別、2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 卸売業者

- 小売業者

- 協同組合

- 地域別、2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島およびバルト諸国

- ロシアおよびベラルーシ

- 中央アジア

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 北米における 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける 2020 年から 2024 年までの販売分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 西ヨーロッパにおける 2020 年から 2024 年までの販売分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン半島およびバルト諸国における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシア・ベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中央アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別・流通チャネル別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業概要

- Johnny’s Selected Seeds

- Seed Savers Exchange

- Southern Exposure Seed Exchange

- Fedco Seeds

- Rijk Zwaan

- Wild Garden Seeds

- Farm Directs

- De Bolster

- Navdanya

- GRAINES VOLTZ

- High Mowings

- Vitaliss

- Territorial Seeds Company

- Baker Creek Heirloom Seeds

- Kusa Seed Society

- Renee’s Garden

- Others