❖本調査資料に関するお問い合わせはこちら❖

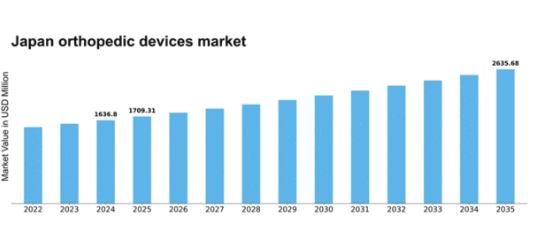

MRFRの分析によると、2024年の日本の整形外科用機器市場規模は16億3680万米ドルと推定された。日本の整形外科用機器市場は、2025年の17億931万米ドルから2035年までに26億3568万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.43%を示すと予測されている。

主要市場動向とハイライト

日本の整形外科用医療機器市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 技術進歩により整形外科用医療機器の有効性と安全性が向上し、採用が拡大している。

- 日本における高齢化が進み、特に人工関節置換分野で整形外科ソリューションの需要が高まっている。

- 整形外科用医療機器市場では脊椎インプラント分野が著しい成長を見せており、現在最大のセグメントとなっている。

- 筋骨格系疾患の発生率上昇と医療費支出の増加が、市場拡大を推進する主要な要因である。

日本整形外科機器市場

CAGR

4.43%

市場規模と予測

2024年市場規模1636.8 (百万米ドル)2035年市場規模2635.68 (百万米ドル)

主要企業

DePuy Synthes(米国)、Stryker(米国)、Zimmer Biomet(米国)、Smith & Nephew(英国)、Medtronic(米国)、Boston Scientific(米国)、NuVasive(米国)、Orthofix(米国)、Aesculap(ドイツ)

日本整形外科機器市場の動向

日本の整形外科機器市場は現在、高齢化と筋骨格系疾患の増加を背景に顕著な成長を遂げている。関節置換術や低侵襲手術器具といった革新的ソリューションへの需要が高まっている。さらに、ロボティクスやスマートインプラントを含む技術進歩が、手術成果と患者の回復期間の向上に寄与する見込みである。この傾向は、より個別化され効率的な治療選択肢への移行を示唆しており、地域の医療提供体制全体の改善につながる可能性がある。加えて、日本政府は医療インフラ改善に向けた施策を積極的に推進しており、これが整形外科機器市場をさらに刺激する可能性がある。医療提供者とメーカー間の連携がより一般的になりつつあり、人口の特定のニーズに合わせた新製品開発につながる可能性がある。市場が進化するにつれ、患者の体験と治療成果の向上に焦点がますます当てられるようになると見られ、日本の整形外科機器にとって有望な未来を示唆している。

技術的進歩

整形外科用機器市場では、特にロボット工学とスマートインプラントの分野で急速な技術革新が進んでいる。これらの進歩により、手術の精度と患者の治療成果が向上し、侵襲性の低い効果的な処置が可能になると期待されている。

高齢化

日本の人口構造が高齢化に向かうことは、整形外科用機器市場に大きな影響を与えています。加齢に伴う筋骨格系疾患の発生率が増加するにつれ、整形外科ソリューションへの需要が高まり、効果的な治療法の提供が求められるでしょう。

政府の取り組み

日本政府は医療インフラの強化を目的とした様々な施策を実施しています。これらの取り組みにより整形外科用機器の入手可能性と手頃な価格が向上し、市場成長が促進される可能性があります。

日本整形外科機器市場の推進要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、これは整形外科機器市場に好影響を与えています。政府は医療インフラと技術に多額の投資を行っており、近年における総医療費支出は約4000億ドルに達しています。この資金増加により、病院や診療所が最新技術を購入できる余裕が生まれ、先進的な整形外科機器へのアクセスが改善されます。さらに、日本国民の健康とウェルネスへの投資意欲が高品質な整形外科ソリューションの需要を後押ししている。医療支出の増加が続く中、革新的製品の入手可能性と手頃な価格が向上することで整形外科機器市場が恩恵を受け、市場拡大が促進されると予想される。

医療分野における技術統合

医療分野への先進技術の導入は整形外科機器市場に大きな影響を与えている。3Dプリント、ロボティクス、遠隔医療などの革新技術は、整形外科用機器の設計・製造・提供方法を変革している。例えば3Dプリント技術により、インプラントや義肢を患者個々のニーズに合わせてカスタマイズ可能となった。日本ではロボット支援手術の導入が増加し、精度向上と回復期間短縮を実現している。こうした技術進化は患者の治療成果を改善するだけでなく、新たな整形外科用機器の需要も牽引している。こうした技術の普及に伴い、整形外科用機器市場は今後数年間で推定CAGR7%の大幅な成長が見込まれています。

予防医療への意識の高まり

日本国民の間で予防医療への意識が高まっており、これは整形外科用機器市場に好影響を与えています。個人は、装具やサポーターの使用といった予防措置を通じて筋骨格系の健康を維持することの重要性をますます認識しています。この意識の変化により、怪我の予防や既存症状の管理に役立つ整形外科用機器への需要が高まっています。政府や医療機関による啓発活動や健康増進施策がこの傾向をさらに後押ししています。その結果、消費者が積極的な健康管理を優先するにつれ、整形外科用機器市場、特に予防製品の売上増加が見込まれます。

医療機器分野におけるEコマースの拡大

日本における電子商取引プラットフォームの拡大は、整形外科用機器市場を再構築している。オンラインショッピングの台頭に伴い、消費者は医療機器購入にデジタルチャネルをますます活用している。この傾向は、オンラインショッピングの利便性を好む若年層で特に顕著である。電子商取引プラットフォームは、競争力のある価格で幅広い整形外科用機器へのアクセスを提供する。さらに、製品比較やレビュー閲覧が可能であることが、消費者の購買決定に対する信頼を高めている。電子商取引の成長が続く中、整形外科用機器市場はアクセスの向上と販売増加の恩恵を受け、今後数年間で約5%の市場成長率が見込まれる。

筋骨格系疾患の増加傾向

日本の整形外科用機器市場は、筋骨格系疾患の増加により成長を遂げている。変形性関節症や関節リウマチなどの疾患は、特に高齢層においてより一般的になりつつある。最近のデータによると、日本の65歳以上の成人の約30%が何らかの関節炎を患っている。この増加傾向は、人工関節置換術や装具を含む整形外科用機器の需要を必然的に高めている。人口の高齢化に伴い、整形外科用機器市場は拡大が見込まれ、今後5年間で約6%の年平均成長率(CAGR)が予測されている。この傾向は、これらの疾患を管理するための効果的な治療法と革新的な機器の必要性を強調しており、市場成長を牽引しています。

市場セグメント分析

日本整形外科機器市場 セグメント分析

日本整形外科機器市場 セグメント分析

整形外科機器市場 タイプ別分析

整形外科機器市場 タイプ別分析

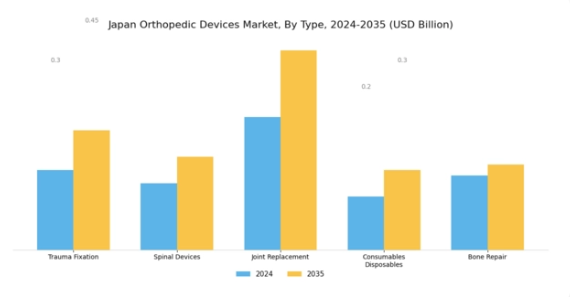

日本整形外科機器市場は、多様な医療ニーズに対応する各種整形外科機器を含む重要な分野である。市場は外傷固定装置、脊椎機器、関節置換、消耗品・使い捨て品、骨修復といった主要セグメントをカバーする。外傷固定装置は骨折した骨に安定性と支持を提供する重要な役割を担い、骨粗鬆症などの要因で骨折が多発する高齢化社会に対応している。

同様に、脊椎デバイスは増加する脊椎疾患への対応に不可欠であり、日本では労働者層や高齢層における背部関連疾患の増加が報告されている。関節置換は、股関節や膝関節置換術への需要が急増し、関節健康への意識向上や手術技術の進歩と相まって、依然として主要セグメントである。消耗品・使い捨て品は、外科手術とリハビリテーションの両環境において不可欠であり、整形外科手術の成功を支援する必須ツールを提供する。

骨修復デバイスは、材料と設計の革新により患者転帰が改善されたことで注目を集めている。全体として、これらのセグメントは技術進歩と全年齢層にわたる患者ケア改善への揺るぎない取り組みに牽引され、日本の整形外科ソリューションの進化する状況を体現している。各セグメントは医療環境内の特定のニーズを反映するだけでなく、人口動態の変化と患者ニーズがもたらす課題に対処する準備が整った、革新的で拡大を続ける日本整形外科デバイス市場の広範なトレンドとも合致している。

整形外科用機器市場の応用分野に関する洞察

整形外科用機器市場の応用分野に関する洞察

日本の整形外科用機器市場は、脊椎、外傷・四肢、膝、股関節、足・足首など多様な応用分野が特徴である。高齢化が進む日本社会では整形外科的問題が大幅に増加すると予測され、これらの分野における効果的な整形外科ソリューションへの需要が高まっている。

脊椎セグメントは、座りがちな生活様式や画面使用時間の増加により悪化する脊椎関連疾患の発生率上昇により重要な役割を担う。外傷・四肢セグメントは、高齢者層と活動的な若年層双方に共通する転倒や事故による損傷に対応し、この分野におけるイノベーションと製品開発を推進している。膝・股関節アプリケーションは、関節置換手術の中核を担う点で特に重要であり、技術進歩が患者の治療成果向上を継続的にもたらしている。

一方、足・足首分野は規模こそ小さいものの、スポーツ傷害とその移動能力への影響に対する認識の高まりから注目を集めている。全体として、これらの分野は数百万人の生活の質向上に焦点を当てたダイナミックな市場構造を反映しており、日本整形外科機器市場における継続的な研究と技術的改善によって支えられている。

整形外科用機器市場のエンドユーザー動向

整形外科用機器市場のエンドユーザー動向

日本の整形外科用機器市場は、市場動向を理解する上で重要な多様なエンドユーザー環境が特徴である。病院は整形外科治療の主要な場として極めて重要な役割を担い、幅広い外科的・非外科的治療オプションを提供することで、様々な整形外科用機器の需要を大きく牽引している。

同様に、外来手術センターは市場に不可欠な存在となっており、低侵襲手術への需要増加に対応した効率的な外来手術サービスを提供。これにより患者の回復期間が短縮され、患者処理能力の向上を促進している。さらに、医療研究センターの重要性は過小評価できない。整形外科機器の革新を推進し、新たな治療法の開発に貢献するとともに、研究や臨床試験を通じて市場成長を牽引しているからだ。

これらのエンドユーザー間の相互作用は、日本における高齢化人口の増加といった新興市場動向を反映している。これは整形外科手術および機器の需要を牽引し、豊富な機会を提供する一方で、これらの施設における最先端技術や熟練した専門家への投資に関連する課題を浮き彫りにしている。全体として、エンドユーザーカテゴリーのセグメンテーションを理解することは、日本整形外科機器市場の広範なダイナミクスに様々な要素がどのように寄与しているかを把握するために不可欠である。

主要企業と競争環境

日本の整形外科機器市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には高齢化、整形外科疾患の増加、技術進歩が含まれる。DePuy Synthes(米国)、Stryker(米国)、Zimmer Biomet(米国)などの主要企業は、これらの動向を活用する戦略的立場にある。DePuy Synthes(米国)は先進的な外科ソリューション開発を通じたイノベーションに注力する一方、Stryker(米国)は地域拡大とパートナーシップ強化による市場プレゼンス向上を重視している。Zimmer Biomet(米国)も患者の治療成果と業務効率向上のためデジタルトランスフォーメーションに投資中だ。これらの戦略が相まって、技術革新と戦略的提携によって形成される競争環境が加速している。

事業戦術面では、各社は市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化を進めている。整形外科機器市場の競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮している。この分散化は多様な製品とイノベーションを可能にする一方で、既存企業と新興企業間の競争を激化させている。

2025年10月、ストライカー(米国)は整形外科手術の精度向上を目的とした新たなロボット支援手術システムの発売を発表した。この戦略的動きは、手術手順の自動化という拡大するトレンドに沿ったものであり、患者の治療成果と業務効率の向上につながる可能性がある点で重要である。このような技術の導入は、ストライカー(米国)をロボット手術分野のリーダーとして位置付け、競争優位性を強化する可能性もある。

2025年9月、ジマー・バイオメット(米国)は主要AI技術企業と提携し、整形外科手術向け予測分析ツールの開発に着手した。この協業は、医療分野における人工知能の統合が進んでいることを反映しており、手術計画や患者管理の改善につながる可能性がある点で注目に値する。AIを活用することで、ジマー・バイオメット(米国)は製品提供を強化し、医療提供者により大きな価値を提供することを目指している。

2025年8月、デピュイ・シンセス(米国)は整形外科用途向けに設計された生分解性インプラントの新製品群を導入し、製品ラインを拡大した。この取り組みは環境影響への懸念が高まる中、持続可能性の観点で特に意義深い。この動きはデピュイ・シンセス(米国)の革新への取り組みを示すだけでなく、環境意識の高い消費者や医療提供者からの評価向上にもつながる。

2025年11月現在、整形外科機器市場における競争トレンドは、デジタル化、持続可能性、AI技術の統合への顕著な焦点化が特徴である。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後の展望として、競争優位性の源泉は従来の価格競争から、技術革新・革新的ソリューション・信頼性の高いサプライチェーンへの重点移行が予想される。この変化は、競争優位性を維持する上で適応力と先見性のある戦略の重要性を浮き彫りにしている。

業界動向

日本の整形外科機器市場は、技術進歩と高齢化を背景に著しい成長を遂げている。特に2023年9月には、ストライカー社が関節手術向けに特化した革新的な外科ソリューションを導入し、日本市場での事業拡大を図った。同様に2023年8月には、メドトロニック社が患者の回復期間短縮を目的とした新たな整形外科用インプラント製品群を発売した。

低侵襲手術の増加は先進整形外科機器の需要急増を招き、ジョンソン・エンド・ジョンソンやジマー・バイオメットといった企業の日本市場における15%成長を示す四半期報告書にも反映されている。M&A面では、2023年7月にスミス・ネフューがロボット支援手術専門の日本スタートアップを買収し、整形外科手術における自動化への戦略的転換を強調した。

さらに、2023年6月に締結された日本シグマックスとB.ブラウンメルズンゲンの提携は、両社の整形外科インプラント製造ノウハウを融合させることで、市場需要への対応におけるパートナーシップの潮流を示している。2023年5月に日本政府が実施した革新的医療機器の承認プロセス加速に向けた規制改正は、今後数年間の市場動向をさらに促進すると予想される。

将来展望

日本の整形外科用医療機器市場の将来展望

日本の整形外科用医療機器市場は、技術進歩、高齢化、医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.43%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 統合モニタリングシステムを備えたスマート整形外科用インプラントの開発。

- 術後ケアとリハビリテーションのための遠隔医療サービスの拡大。

- カスタム整形外科ソリューション向け3Dプリント技術への投資。

2035年までに、整形外科機器市場は進化する医療ニーズを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本整形外科機器市場 タイプ別展望

- 関節再建デバイス

- 脊椎デバイス

- 頭蓋矯正具

- 整形外科用バイオロジクス

- サポートデバイス

日本整形外科機器市場 エンドユーザー別見通し

- 病院

- 整形外科クリニック

- リハビリテーションセンター

- 外来手術センター

日本整形外科機器市場 材料別見通し

- 金属

- プラスチック

- セラミックス

- 複合材料

- 生分解性材料

日本整形外科機器市場 適応症別見通し

- 変形性関節症

- 外傷

- 脊椎疾患

- 骨折

- スポーツ外傷

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医薬品、種類別(百万米ドル)

- 4.1.1 関節再建デバイス

- 4.1.2 脊椎用デバイス

- 4.1.3 頭蓋矯正装置

- 4.1.4 骨生物学的製剤

- 4.1.5 支持装置

- 4.2 医薬品、材料別(百万米ドル)

- 4.2.1 金属

- 4.2.2 プラスチック

- 4.2.3 セラミックス

- 4.2.4 複合材料

- 4.2.5 生分解性材料

- 4.3 医薬品、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 整形外科クリニック

- 4.3.3 リハビリテーションセンター

- 4.3.4 外来手術センター

- 4.4 医薬品、適応症別(百万米ドル)

- 4.4.1 変形性関節症

- 4.4.2 外傷

- 4.4.3 脊椎疾患

- 4.4.4 骨折

- 4.4.5 スポーツ傷害

- 4.1 医薬品、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 DePuy Synthes(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Stryker(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Zimmer Biomet(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Smith & Nephew(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Medtronic(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Boston Scientific(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 NuVasive(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Orthofix(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Aesculap(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 DePuy Synthes(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境