❖本調査資料に関するお問い合わせはこちら❖

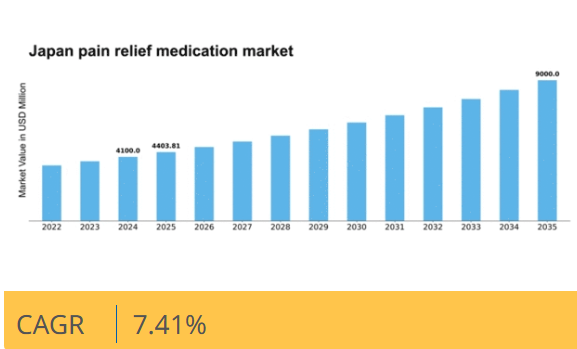

マーケットリサーチフューチャーの分析によると、2024年の日本の鎮痛薬市場規模は41億米ドルと推定された。日本の鎮痛薬市場は、2025年の44億381万米ドルから2035年までに90億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.4%を示すと予測されている。

主要市場動向とハイライト

日本の鎮痛薬市場は、革新的かつ非オピオイド系ソリューションへの変革的な移行を経験している。

- 市場では非オピオイド系代替薬への顕著な移行が確認されており、より安全な疼痛管理オプションへの選好の高まりを反映している。

- 疼痛管理への技術統合がますます普及し、患者の関与と治療効果を向上させている。

- 予防医療と教育が注目を集めており、医療提供者と患者双方における疼痛管理への積極的なアプローチを示している。

- 高齢化と疼痛管理選択肢への意識向上、そして革新的なソリューションに対する規制面の支援が相まって、市場成長を牽引している。

日本の鎮痛薬市場

CAGR

7.41%

市場規模と予測

2024年市場規模4100.0 (百万米ドル)2035年市場規模9000.0 (百万米ドル)CAGR (2025 – 2035)7.41%

主要企業

Johnson & Johnson (US), Pfizer (US), Bayer (DE), GlaxoSmithKline (GB), AbbVie (US), AstraZeneca (GB), Sanofi (FR), Novartis (CH), Teva Pharmaceutical Industries (IL)

日本の鎮痛薬市場動向

日本の鎮痛薬市場は、様々な種類の痛みを緩和することを目的とした多様な製品群が特徴である。この市場には、市販薬、処方薬、代替療法が含まれる。慢性疼痛疾患の増加傾向と高齢化社会の進展が相まって、効果的な疼痛管理ソリューションへの需要を牽引している。さらに、伝統医学と現代医学の両方に対する文化的受容性が消費者の嗜好に影響を与え、独自の市場構造を形成している。医療提供者が患者中心のケアを重視する中、治療成果の向上につながる可能性のある個別化された疼痛緩和戦略への注目が高まっている。近年、鎮痛薬市場では製剤技術と投与方法において顕著な進歩が見られる。経皮吸収パッチや徐放性製剤などの革新技術が普及し、患者の利便性と有効性が向上している。加えて、日本の規制環境は新療法の導入を支援し、製薬企業間の競争を促進している。市場が進化する中、関係者は関連性を維持し成長を推進するため、新たなトレンドと消費者ニーズに常に注意を払う必要がある。

非オピオイド代替療法への移行

鎮痛薬市場では、非オピオイド系鎮痛剤の採用が顕著な傾向として見られる。この移行は主に、オピオイド依存症や副作用への懸念によって推進されている。その結果、医療従事者と患者は非ステロイド性抗炎症薬(NSAIDs)や自然療法を含む代替療法をますます模索している。この傾向は、より安全な疼痛管理手法への広範な動きを反映している。

疼痛管理への技術統合

疼痛管理戦略への技術統合が、鎮痛薬市場で注目を集めています。モバイルアプリケーションや遠隔医療などのデジタルヘルスソリューションが、患者エンゲージメントの向上や治療効果のモニタリングに活用されています。この技術的進歩により、医療提供者は個々の患者のニーズに合わせた疼痛緩和戦略を構築できる、より個別化されたケアが可能になります。

予防ケアと教育への焦点

疼痛緩和薬市場では、予防ケアと患者教育への重視が高まっている。医療提供者は、疼痛管理の選択肢や生活習慣の改善について患者を教育することの重要性をますます優先している。この積極的なアプローチは、個人が疼痛管理を自らコントロールできるようにすることを目指しており、薬物への依存を減らし、全体的な健康状態を改善する可能性がある。

日本の疼痛緩和薬市場の推進要因

疼痛管理の選択肢に対する認識の高まり

日本国民の間で、疼痛管理の選択肢に関する認識が著しく高まっている。啓発キャンペーンや医療施策が痛みの効果的対処の重要性を強調している。この意識の高まりは、個人が様々な治療法を求めることで鎮痛薬市場を牽引する可能性が高い。調査によると、患者の約60%が過去数年と比較して利用可能な鎮痛薬についてより多くの情報を得ている。その結果、この傾向は消費者の嗜好をより効果的で安全な鎮痛法へシフトさせ、今後数年間で市場浸透率を20%増加させる可能性がある。

高齢化と疼痛発生率の増加

日本における高齢化は、鎮痛薬市場の重要な推進要因である。人口動態の変化に伴い、関節炎や腰痛などの慢性疼痛疾患の有病率は上昇する見込みだ。報告によれば、高齢者の約30%が慢性疼痛を経験しており、効果的な疼痛管理ソリューションが求められる。こうした鎮痛手段への需要拡大が、高齢患者向け薬剤の需要を牽引している。さらに、医療提供者がこの層の疼痛管理に注力する傾向が強まることで、鎮痛薬市場は拡大が見込まれ、今後5年間で市場価値が15%増加する可能性があります。

疼痛研究開発への投資増加

疼痛研究開発への投資は、鎮痛薬市場にとって重要な推進力です。日本の製薬企業は新たな鎮痛薬の発見・開発に多大な資源を投入している。この革新への注力は、疼痛管理における未充足医療ニーズに対応する新規治療法を生み出す可能性が高い。最近のデータによれば、製薬セクターの研究開発費は年間8%増加しており、鎮痛選択肢の進展に向けた確固たる取り組みを示している。新製品が市場に参入するにつれ、競争環境は変化し、今後5年間で市場規模が18%拡大する可能性がある。

疼痛管理における個別化医療への移行

個別化医療への潮流は、鎮痛薬市場における重要な推進力として台頭している。個々の患者プロファイルに合わせた疼痛管理戦略は、治療効果を高め副作用を最小化できる。日本では薬理ゲノミクスの進展が、より個別化された疼痛緩和アプローチの基盤を築いている。この変化は患者の満足度向上と治療計画の順守率向上につながる可能性が高い。医療提供者が個別化戦略を採用するにつれ、疼痛緩和薬市場は今後数年間で約12%の成長率を示すと予測され、カスタマイズされた疼痛管理ソリューションへの需要を反映している。

革新的疼痛緩和ソリューションへの規制支援

日本の規制環境は革新的疼痛緩和ソリューションに対し、ますます支援的になりつつある。医薬品医療機器総合機構(PMDA)は、特に非オピオイド系代替薬を含む新規鎮痛薬の承認プロセスを積極的に促進している。この規制支援により、製薬企業の研究開発投資が促進され、鎮痛薬市場が拡大する見込みである。新製品の導入により市場成長は加速し、新規治療法が承認され消費者へ届くにつれ、市場規模は年間10%の増加が見込まれる。

市場セグメントの洞察

日本の鎮痛薬市場セグメントの洞察

日本の鎮痛薬市場セグメントの洞察

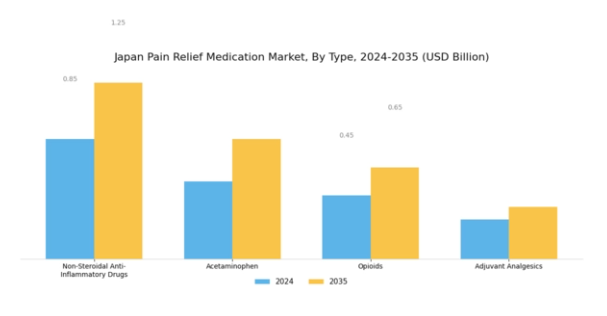

鎮痛薬市場における薬剤タイプの洞察

鎮痛薬市場における薬剤タイプの洞察

日本の鎮痛薬市場は、薬剤タイプカテゴリーにおいて顕著な細分化が見られ、疼痛管理に直面する患者の多様なニーズと嗜好を反映しています。これらのカテゴリーの中で、非ステロイド性抗炎症薬(NSAIDs)は、炎症と痛みの両方を軽減する効果の高さから非常に普及しており、関節炎や急性損傷などの症状を抱える多くの患者にとって好ましい選択肢となっている。

同様に、アセトアミノフェンは日本で最も一般的に利用される鎮痛剤の一つであり、入手しやすさと安全性の高さから特に好まれ、様々な年齢層に適している。オピオイド系薬剤は強力な鎮痛作用から重要性を有する一方、依存性や乱用の懸念から日本国内では規制強化が進み、代替疼痛管理療法への移行が促されている。

補助鎮痛剤(他の疾患治療薬として使用されるが鎮痛効果も有する薬剤)は、複雑な疼痛症候群の治療における役割が注目され、治療選択肢の柔軟性を示している。

薬剤タイプセグメント全体の動向は、患者の安全性、有効性、アクセシビリティが日本鎮痛薬市場の成長と発展の主要な推進力となっている、日本の疼痛管理の進化する状況を反映している。高齢化社会の進展と慢性疼痛管理への注目の高まりに伴い、これらの各セグメントは国民の医療ニーズに対応する上で重要な役割を果たしており、地域全体での疼痛管理戦略の改善に向けた継続的な取り組みにおけるその重要性を強調している。

鎮痛薬市場:剤形別インサイト

鎮痛薬市場:剤形別インサイト

日本の鎮痛薬市場は多様な剤形が特徴であり、それぞれが異なる消費者ニーズと嗜好に対応している。錠剤は利便性と長期保存性に優れ、慢性疼痛管理において人口に好まれることが多く、大きなシェアを占める。カプセル剤も人気が高く、服用が容易で薬剤の徐放性を備えているため、胃腸障害の副作用が少ない効果的な疼痛緩和を求める患者に支持されている。液剤は錠剤の服用が困難な人々、特に高齢者層にとって重要であり、アクセシビリティと服薬コンプライアンスを向上させる。

さらに、局所塗布剤は全身性の副作用を最小限に抑えながら局所的な緩和を提供するため、局所疼痛治療に理想的であり、注目を集めている。日本における疼痛管理オプションへの認識の高まりと慢性疼痛疾患の増加傾向が、様々な剤形の需要を牽引しており、これは日本鎮痛薬市場における個別化治療戦略の重要性を反映している。

この市場セグメンテーションは、異なる消費者層のニーズに合致した特定製品の開発を可能にし、最終的にこの業界の市場成長とイノベーションを促進するため不可欠である。全体として、剤形別の市場構造は、顧客中心の解決策を重視した疼痛緩和への強固なアプローチを示している。

鎮痛薬市場:投与経路に関する洞察

鎮痛薬市場:投与経路に関する洞察

日本の鎮痛薬市場、特に投与経路セグメントは、消費者の嗜好と市場動向を理解する上で極めて重要です。これらの経路の中でも、経口投与法はその使用の容易さと有効性から広く受け入れられており、患者に好まれる選択肢となっています。局所適用は全身性の副作用が少なく局所的な緩和を提供するため、標的を絞った疼痛管理ソリューションへの需要増加と合致し、注目を集めている。注射薬は一般的に好まれる頻度は低いものの、急性疼痛状況における迅速な緩和を提供し、臨床現場で不可欠である。

経皮吸収型製剤は持続的かつ制御された薬物放出を保証するため顕著に台頭しており、一貫した管理を必要とする慢性疼痛患者に訴求力がある。日本の鎮痛薬市場におけるこの分野は、高齢化、疼痛管理選択肢への認識向上、薬剤送達技術の進歩などの要因に影響を受けています。

市場が進化する中、日本の独自の医療ニーズに対応し、疼痛緩和ソリューションへの包括的なアプローチを確保しようとする関係者にとって、これらの経路を理解することが不可欠となります。日本の鎮痛薬市場のセグメンテーションは、多様で効果的な送達方法への需要の高まりを浮き彫りにしており、個別化された薬剤戦略への業界全体の傾向を反映しています。

鎮痛薬市場における治療領域の洞察

鎮痛薬市場における治療領域の洞察

日本の鎮痛薬市場、特に治療領域セグメントは、国内の医療需要を反映した著しい進化を示している。関節炎や腰痛などの疾患に苦しむ多くの患者が存在するため、慢性疼痛は主要な懸念事項であり、効果的な管理には継続的な投薬が必要である。この領域は、慢性疾患が蔓延する日本の高齢化社会を背景に、市場の大部分を占めている。外傷や手術に起因する急性疼痛は、即時的な治療ソリューションを推進する上で依然として重要であり、タイムリーな介入と多様な薬剤選択肢の重要性を示している。

術後疼痛管理は外科患者の回復過程において極めて重要であり、患者の快適性を確保し治癒を促進する効果的な薬剤の必要性を強調している。さらに、がん疼痛は悪性疾患による苦痛を緩和するための専門的な治療計画を必要とし、相当数の患者層に影響を与えるため重要である。

これらの治療領域における多様な要件は市場の複雑さを反映しており、医薬品開発におけるイノベーションは、日本の進化する医療パラダイムの中で多様な患者ニーズに応える機会を継続的に創出している。したがって、日本の鎮痛薬市場をセグメント化することは、この重要な産業における多様な治療ニーズの包括的な全体像を示す上で極めて重要です。

主要企業と競争環境の分析

日本の鎮痛薬市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、高齢化、慢性疼痛疾患の有病率増加、および市販薬(OTC)への需要高まりが含まれます。ジョンソン・エンド・ジョンソン(米国)、ファイザー(米国)、バイエル(ドイツ)などの主要企業は、これらの動向を活用する戦略的立場にある。ジョンソン・エンド・ジョンソン(米国)は疼痛管理ソリューションの革新に注力し、ファイザー(米国)は製品ポートフォリオ強化のための提携を重視する。バイエル(ドイツ)は特にOTC分野での地域拡大を積極的に推進しており、これらが相まって戦略的提携と製品差別化への依存度が高まる競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン最適化のため製造の現地化が進んでおり、日本の特殊な規制環境下では特に重要である。市場構造は多国籍企業と地元企業の混在により中程度の分散状態を示している。この分散性は多様な製品と戦略を可能にする一方、主要プレイヤーの影響力は依然として大きく、市場における革新性と品質の基準を設定する役割を担っている。

2025年10月、ファイザー(米国)は神経障害性疼痛を対象とした新規鎮痛薬の共同開発に向け、日本のバイオテック企業との戦略的提携を発表した。この提携はファイザーの研究開発能力を強化するだけでなく、需要拡大が見込まれるセグメントにおける日本市場向けのアプローチを最適化し、市場シェア拡大の可能性を秘めている点で重要である。本提携は効果的な疼痛管理ソリューション開発における現地知見の重要性を浮き彫りにした。

2025年9月、バイエル(ドイツ)は日本の消費者向けに特別設計された新OTC鎮痛製品ラインを発売した。伝統的な生薬成分を配合したこの動きは、現代的な製薬手法と現地の文化的嗜好を融合させるバイエルの戦略を示しており、消費者受容性とブランドロイヤルティの向上を図るものである。これらの製品導入により、現地の嗜好にまだ適応していない競合他社に対して有利な立場を築く可能性がある。

2025年8月、ジョンソン・エンド・ジョンソン(米国)はデジタルヘルス事業を拡大し、患者が個別治療計画を通じて慢性疼痛を管理する支援を目的としたモバイルアプリケーションを導入した。このデジタル変革は、医療ソリューションへの技術統合という業界全体の潮流を反映しており、患者の治療成果と関与の向上につながる可能性がある。こうした取り組みは、従来の疼痛管理手法がデジタルツールで補完されつつある競争の激しい市場において、ジョンソン・エンド・ジョンソンの差別化にも寄与するだろう。

2025年11月現在、鎮痛薬市場における競争トレンドは、デジタル化・持続可能性・製品開発への人工知能(AI)統合への顕著な移行が特徴である。複雑な規制環境の対応やイノベーション強化における協業の価値を企業が認識する中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格戦略から、技術革新、革新的な製品提供、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高い。これらは日本の消費者の多様なニーズを満たす上で極めて重要となる。

業界動向

ここ数ヶ月、日本の鎮痛薬市場では、ファイザー、メルク、エーザイ、武田薬品工業などの主要企業を中心に顕著な進展が見られた。特に2023年8月、ファイザーは疼痛管理ポートフォリオの進展を発表。日本国内で広く見られる慢性疼痛を対象とした革新的製剤を含む。同様に武田薬品工業は2023年9月の発表で鎮痛剤研究開発の進捗を報告し、日本国民の疼痛緩和ニーズへの取り組み強化を示した。

市場動向の一環として、田辺三菱製薬は需要増加を受け、処方薬と市販薬の両方に焦点を当てた製品ラインの拡充を進めている。日本政府も医療成果向上のための疼痛管理ガイドラインの重要性を強調しており、これが市場構造にさらなる影響を与えている。指定企業間では最近大きな合併・買収は発生していないものの、ロシュやアムジェンといった企業が規制変化や患者ニーズに対応する戦略を調整する中、競争環境は進化を続けている。

全体として、こうした継続的な動きは、治療選択肢の拡充と患者ケアの向上を目指す、日本の鎮痛薬分野における企業の積極的な姿勢を示している。

将来展望

日本の鎮痛薬市場 将来展望

日本の鎮痛薬市場は、効果的な疼痛管理ソリューションへの需要増加と薬剤製剤の進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.41%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 遺伝子プロファイルに基づく個別化鎮痛薬の開発。

- 遠隔疼痛管理相談のためのテレヘルスサービスの拡大。

- 鎮痛治療プロトコル最適化のためのAI駆動型分析への投資。

2035年までに、市場は大幅な成長を達成し、革新的な疼痛管理ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本鎮痛薬市場タイプ別展望

- 非ステロイド性抗炎症薬(NSAIDs)

- アセトアミノフェン

- オピオイド

- 補助鎮痛剤

日本鎮痛薬市場 製剤タイプ別展望

- 錠剤

- カプセル

- 液剤

- 外用剤

日本鎮痛薬市場 治療領域別展望

- 慢性疼痛

- 急性疼痛

- 術後疼痛

- がん性疼痛

日本鎮痛薬市場 投与経路別展望

- 経口

- 外用

- 注射

- 経皮

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 建設、タイプ別(百万米ドル)

- 4.1.1 非ステロイド性抗炎症薬

- 4.1.2 アセトアミノフェン

- 4.1.3 オピオイド

- 4.1.4 補助鎮痛剤

- 4.2 製剤タイプ別建設規模(百万米ドル)

- 4.2.1 錠剤

- 4.2.2 カプセル

- 4.2.3 液剤

- 4.2.4 外用剤

- 4.3 市場規模、投与経路別(百万米ドル)

- 4.3.1 経口

- 4.3.2 外用

- 4.3.3 注射

- 4.3.4 経皮

- 4.4 市場規模、治療領域別(百万米ドル)

- 4.4.1 慢性疼痛

- 4.4.2 急性疼痛

- 4.4.3 術後疼痛

- 4.4.4 がん性疼痛 5

- 4.1 建設、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 市場における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 市場における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ファイザー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 バイエル(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 グラクソ・スミスクライン(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アッヴィ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アストラゼネカ(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サノフィ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ノバルティス(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 テバ製薬工業(イスラエル)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT 分析

- 5.2.9.5 主な戦略

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.1 競合環境