❖本調査資料に関するお問い合わせはこちら❖

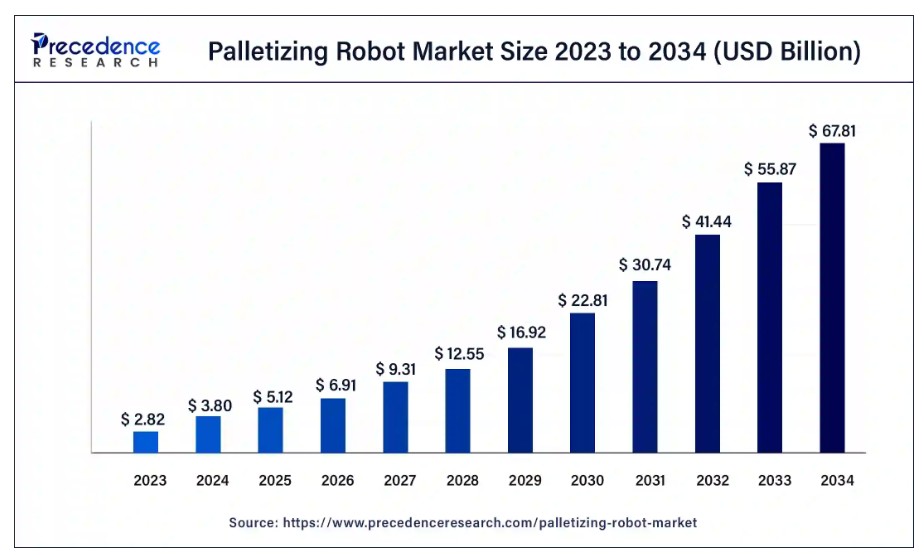

世界のパレタイジングロボット市場規模は2024年に38億米ドルを占め、2034年までに約678億1000万米ドルに達すると予測されており、2024年から2034年にかけて年平均成長率(CAGR)33.40%で成長する見込みである。

パレタイジングロボット市場 主要ポイント

- 北米は2023年に収益シェアの46%以上を占めた。

- アジア太平洋地域は2024年から2034年にかけて最も高いCAGRで拡大すると予測される。

- 製品別では、ケースパレタイジングセグメントが2023年に42%の最大市場シェアを維持した。

- 製品別では、袋パレット化セグメントが2024年から2034年にかけて38.1%という顕著なCAGRで成長すると予測される。

- 範囲別では、1000-3000mmセグメントが2023年に43%超の収益シェアを生み出した。

- 範囲別では、3000mm超セグメントが予測期間中に最速のCAGRで拡大すると見込まれる。

- 積載量別では、100-300kgセグメントが2023年に42%の最大市場シェアを占めた。

- 積載量別では、500kg超セグメントが予測期間中に最速のCAGRで拡大すると見込まれる。

- ロボットタイプ別では、スカラセグメントが2023年に44%超の収益シェアを生み出した。

- ロボットタイプ別では、協働ロボットセグメントが予測期間において最も高いCAGRで拡大すると見込まれる。

- 最終用途産業別では、2023年に個別生産セグメントが42%の最大市場シェアを占めた。

- 最終用途産業別では、電気・電子セグメントが予測期間において最も高いCAGRで拡大すると見込まれる。

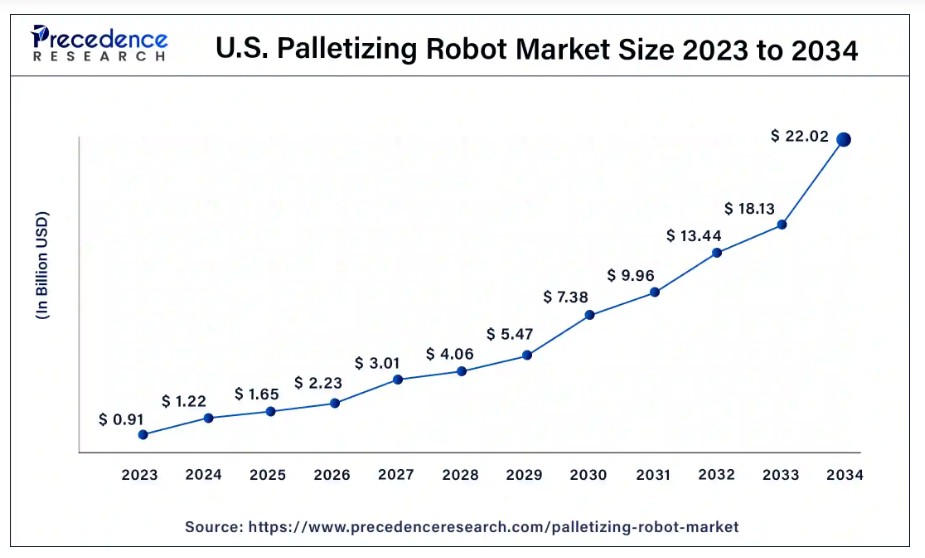

米国パレタイジングロボット市場規模と成長 2024年から2034年

米国パレタイジングロボット市場規模は2023年に0.91億米ドルと評価され、2024年から2034年にかけて33.50%のCAGRで成長し、2034年までに約22.02億米ドルに達すると予測されています。

北米は2023年に46%の最大の収益シェアを占めました。北米では、製造・物流分野における自動化の普及拡大を背景に、パレタイジングロボット市場が堅調な成長軌道を辿っている。同地域の先進的な産業構造と業務効率最適化への注力が、パレタイジングロボットの広範な導入を後押ししている。さらに、食品飲料、自動車、電子商取引などの産業における費用対効果が高く柔軟なソリューションへの需要増が需要を牽引している。

アジア太平洋地域は最も急速な拡大が見込まれる。アジア太平洋地域は、急速な工業化と電子商取引活動の急増を背景に、活況を呈するパレタイジングロボット市場を有している。中国、日本、韓国などの国々は、パレタイジング目的での先進ロボット技術導入の最前線に位置している。同地域は強力な製造基盤に加え、自動化による生産性向上への注力が強みとなっている。消費財需要の増加と労働力不足が相まって、アジア太平洋地域の多様な産業におけるパレタイジングロボットの導入を推進している。

欧州では、製造や物流を含む様々な産業でロボットソリューションが着実に導入されることがパレット化ロボット市場の特性である。同地域は効率改善と資源最適化を重視しており、パレット化ロボットの統合が進んでいる。強力な製造の伝統と自動化への注力により、欧州諸国はパレット化ロボット産業の成長と進化に大きく貢献している。

市場概要

パレット化ロボット市場とは、パレット化用途向けに設計されたロボットシステムに焦点を当てた産業を指す。パレタイジングロボットは、ロボットアームとグリッパーを備えた自動化機械であり、特にパレット上への物品や資材の積み上げに特化している。これらのロボットは、製造や物流を含む様々な産業において、効率性を高め、手作業を削減し、パレタイジングプロセスを合理化する。市場成長は、倉庫業務の最適化、生産性の向上、グローバルサプライチェーンにおける効率的なマテリアルハンドリングへの需要増大に対応するための自動化ソリューションの採用拡大によって牽引されている。

業界が効率性向上と運用コスト削減のために自動化を優先する中、パレタイジングロボット市場は堅調な成長を遂げています。ビジョンシステムや協働機能といった先進的機能を備えたパレタイジングロボットは、多様な産業ニーズに対応し、製造、物流、電子商取引など様々な分野における現代的なマテリアルハンドリングソリューションの重要な構成要素となっています。

パレタイジングロボット市場の成長要因

- パレタイジングロボットは、パレタイジング工程の自動化、人手作業の削減、処理能力の向上により、運用効率を改善します。

- 業界では、効率化されたパレット積載プロセスを通じて人件費を削減し、総合的なコスト効率を高めるため、パレット積載ロボットを導入している。

- 先進的なパレット積載ロボットは、多様な包装形態・サイズ・素材に対応する柔軟性と適応性を備え、様々な産業向けの汎用的なソリューションを提供する。

- ビジョンシステムや協働機能を含む継続的な技術革新が、パレット積載ロボットの機能性と性能向上に寄与している。

- 特にEC・物流分野では、注文処理と流通において効率的なパレタイジングが不可欠であるため、パレタイジングロボットの需要増加が顕著です。

- パレタイジングロボットは高度な安全機能を備えており、協働作業環境への適合性と業界安全基準への準拠を保証します。

- パレタイジングロボットの普及拡大は市場成長を牽引し、多様な産業ニーズに対応するロボットメーカーやシステムインテグレーターにビジネス機会をもたらしています。

- パレタイジングロボットはカスタマイズオプションを提供し、既存の生産ラインとのシームレスな統合を実現することで、企業の特定の要件に合わせたソリューションを提供します。

- パレタイジングロボットの統合はインダストリー4.0の原則に沿い、製造プロセスにおける接続性、データ交換、スマート自動化を促進します。

- パレタイジングロボットは、パレタイジング効率の向上、エラー削減、サプライチェーン管理全体の強化を通じて、グローバルなサプライチェーン最適化に貢献します。

市場動向

推進要因

自動化需要と技術進歩

パレタイジングロボット市場は、自動化ニーズの高まりと技術進歩という二重の要因により需要が急増している。世界中の産業が業務効率の向上と手作業の削減を目指す中、自動化ソリューションへの需要は大幅に増加した。パレタイジングプロセスを効率化し自動化する能力を持つパレタイジングロボットは、こうした需要を満たす上で極めて重要な存在となっている。この自動化需要の高まりは、効率的なマテリアルハンドリングが最優先課題である製造から物流、電子商取引に至るまで、様々な分野で顕著である。

同時に、ロボット工学における継続的な技術進歩が、パレタイジングロボット市場の推進に重要な役割を果たしている。これらの進歩には、ビジョンシステム、協働機能、強化された安全対策などの高度な機能が含まれる。技術的に先進的なパレタイジングロボットは、全体的な性能を向上させるだけでなく、多様な製造環境への適応性においても柔軟性を高めている。企業が競争力を維持するためにこれらの先端ソリューションを導入する中、パレタイジングロボット市場は持続的な成長が見込まれており、現代の産業・物流プロセスにおける不可欠な構成要素としての役割をさらに確固たるものとしています。

抑制要因

雇用喪失への懸念と統合課題

パレタイジングロボットによる業務の自動化が進む中、雇用喪失の可能性に対する懸念が高まっています。企業がパレタイジングにロボットを導入するにつれ、人間労働者への影響に対する不安が生じています。特に手作業によるパレタイジングが伝統的な業務であった産業では、雇用喪失への懸念が顕著である。雇用機会の減少への恐れや、変化する職場環境に適応するための労働者の再教育の必要性が、パレタイジングロボット導入への躊躇いを助長している。

パレタイジングロボットを既存のワークフローに統合することは、企業にとって課題となる。多くの産業では既に確立されたプロセスが存在し、ロボットをシームレスに組み込むには多大な計画と投資が必要である。統合上の課題には、互換性のあるソフトウェアの必要性、労働力の訓練、インフラの適応などが含まれる。統合段階では生産性に影響を与える混乱が生じる可能性があり、こうした課題が障壁となり、潜在的な利点があるにもかかわらず、一部の企業がパレット積みロボットを容易に導入できない状況を生み出している。

機会

インダストリー4.0技術および協働型パレット積みロボットとの統合

パレット積みロボットの需要急増は、インダストリー4.0技術との統合と協働ロボットの出現と密接に関連しており、現代の資材運搬プロセスにおける重要な転換点を示している。インダストリー4.0との統合により、これらのロボットはスマートで相互接続されたシステムの一部となり、リアルタイムのデータ交換と高度な自動化を可能にします。センサーとIoT機能を備えたパレタイジングロボットは、動的な生産要件に適応し、他の機械とシームレスに通信できるインテリジェント倉庫の構築に貢献します。

協働型パレタイジングロボットは、安全かつ効率的な作業環境を促進することで市場需要をさらに高める。これらのロボットは人間のオペレーターと並行して作業でき、双方の強みを最適化し、柔軟で適応性の高いパレタイジングプロセスを確保する。協働ロボットの特性は、動的でカスタマイズ可能なパレタイジングソリューションが不可欠な製造業、物流、電子商取引など多様な産業での活用可能性を開拓する。その結果、インダストリー4.0技術と協働機能の統合により、パレタイジングロボットは先進的で効率的かつ柔軟なマテリアルハンドリングソリューションを求める企業にとって不可欠な構成要素として位置づけられています。

製品インサイト

製品別では、ケースパレタイジングセグメントが2023年に42%の収益シェアを占めています。パレット積みロボット市場におけるケースパレット積みは、ロボットを用いて個々の製品ケースをパレット上に積み上げ、整理する工程を指す。このプロセスは食品飲料、消費財、製造業などの業界で一般的である。ケースパレット積みの主要トレンドとして、ビジョンシステムと人工知能の採用が挙げられ、ケースのピッキングとパレットへの配置精度を向上させ、パレット積みプロセス全体の効率を最適化している。

袋パレット積載セグメントは、予測期間中に38.1%という著しいCAGRで拡大すると見込まれています。 袋パレット積載では、セメント、穀物、ペットフードなど様々な素材の袋をロボットが取り扱い、パレット上に配置します。袋パレット積載における顕著なトレンドは、袋の精密な操作を可能にするロボットグリッパーやエンドオブアームツールの統合です。これにより、高速パレタイジング能力を維持しながら袋の穏やかな取り扱いが保証されます。さらに、機械学習アルゴリズムの進歩により、これらのロボットは異なる袋のサイズや形状に適応できるようになり、袋パレタイジングアプリケーションの柔軟性向上に貢献しています。

レンジ別インサイト

レンジ別では、2023年に1000-3000 mmレンジセグメントが最大の市場シェア43%を占めました。1000-3000 mm範囲のパレタイジングロボットは中~高積載容量が特徴であり、様々なサイズのパレットを扱うのに適している。この範囲におけるトレンドは汎用性と精度の向上であり、食品飲料、物流、製造などの産業で異なる製品を効率的にパレタイズすることを可能にしている。多様な積載物やパレットサイズに対応する柔軟性は、適応性と拡張性を備えたロボットソリューションへの需要増加と合致している。

一方、3000mm超のセグメントは予測期間中最も高い成長率が見込まれています。3000mm超のパレット化ロボットは通常、より高い積載能力を有し、大型・重量物のパレット化作業に対応します。この範囲のトレンドは効率性と速度の向上を重視し、バルク材料や特大パレットの取り扱いを最適化します。これらのロボットは、自動車、建設資材、大規模製造などの産業における生産性向上に貢献する、正確な配置のためのビジョンシステムなどの先進技術を特徴としていることが多い。この範囲のロボットに対する市場の需要は、大きな負荷を効率的に扱うための堅牢で高容量のソリューションの必要性を反映している。

積載量に関する洞察

2023年、積載量ベースで100-300kgセグメントが42%と最高の市場シェアを占めた。100~300kgの積載能力を持つパレタイジングロボットは、中~重量物の取り扱いにおける汎用性と効率性が特徴です。食品飲料、製造、物流など多様なパレタイジングニーズを持つ産業で広く活用されています。このセグメントのトレンドは、速度・精度・適応性の向上に焦点を当てており、動的な生産環境にシームレスに統合され、様々な包装サイズや重量に対応可能です。

500kg超セグメントは予測期間中、最も高い成長率が見込まれる。500kg超の積載能力を持つパレタイジングロボットは、自動車、建設、大規模製造など、大量の資材運搬を必要とする産業向けの重作業用に設計されている。このカテゴリーのトレンドは、堅牢性、高度な安全機能、他の自動化システムとの統合能力に集約されている。これらの高容量ロボットは、かさばるまたは巨大な荷物の取り扱いが主要要件となるアプリケーションにおける効率最適化に不可欠であり、生産性の向上と業務の卓越性に貢献します。

ロボットタイプ別インサイト

ロボットタイプ別では、2023年にスカラセグメントが44%の最大市場シェアを占めました。スカラ(Selective Compliance Assembly Robot Arm)ロボットは、水平方向のリーチと組立・ハンドリング作業における精度で知られる産業用ロボットの一種です。パレタイジングロボット市場において、スカラロボットは特に食品飲料や製造業などの業界で、高速かつ正確なパレタイジングを必要とするアプリケーションに優れています。その速度と精度は効率的なパレタイジング作業に貢献し、生産性の向上とサイクルタイムの短縮を実現します。

一方、コボットセグメントは予測期間において最も速い成長率を示すと予測されています。コボット(協働ロボット)は、人間と共有作業空間で協働するよう設計されています。パレタイジングロボット市場において、コボットは協働型パレタイジングプロセスの最適化に重要な役割を果たします。高度な安全機能とセンサーを備えたこれらのロボットは、人間作業者と安全に協働でき、様々なパレタイジング作業を柔軟に処理します。特に人間とロボットがシームレスに協働する環境において、適応性が高くスペース効率に優れたソリューションへのニーズが、パレタイジングへのコボット導入トレンドを牽引しています。

最終用途産業の洞察

最終用途産業別では、2023年に個別生産セグメントが32%の最大市場シェアを占めました。パレタイジングロボット市場における個別生産とは、自動車部品や機械部品など個別の製品を製造する産業を指します。この分野では、製造部品の積み上げと包装を自動化するため、パレタイジングロボットの導入が進んでいます。パレタイジングロボットは、個別生産プロセスにおける効率性向上、エラー削減、空間利用の最適化を実現し、生産・物流業務の合理化に貢献します。

一方、電気・電子セグメントは予測期間中、最も高い成長率が見込まれています。電気・電子機器製造分野では、パレタイジングロボットが繊細で複雑な部品の取り扱いに重要な役割を果たします。先進的なビジョンシステムとグリッパーを備えたロボットを導入し、電子部品を丁寧にパレタイズする傾向が強まっています。

この分野では精度と速度が最優先事項であり、パレタイジングロボットは電子製品のエラーのない迅速な積層に貢献します。協働ロボットの採用も増加しており、パレタイジング工程における人間作業者とロボットのシームレスな連携により、生産性と安全性の向上が図られています。

パレタイジングロボット市場企業

- ABB Ltd.

- KUKA AG

- Yaskawa Electric Corporation

- Fanuc Corporation

- Kawasaki Heavy Industries, Ltd.

- Schaefer Systems International, Inc.

- Columbia/Okura LLC

- Krones AG

- Brenton, LLC

- C&D Skilled Robotics, Inc.

- KION Group AG

- Bastian Solutions, Inc.

- Honeywell International Inc.

- Wynright Corporation

- JBT Corporation

最近の動向

- 2021年、Geek+はWSRソリューションズとの協業によりスマート混合ケースパレタイジングソリューションを発表。Geek+の自律移動ロボットとWSRのインテリジェントパレタイジングアルゴリズムを統合した本ソリューションにより、倉庫オペレーターは複数の出荷注文処理を柔軟かつ安全に効率的に管理でき、全体的な業務効率が向上する。

- 2021年、サブスクリプション型ロボットソリューションプロバイダーであるAAA20Group, LLCは、PACK EXPO 2021において新たな「Robotics as a Service(RaaS)」サービスを発表した。このサービスは成長企業を対象としており、ロボットソリューションを活用しながら、従業員をより戦略的な活動に再配置することを可能にし、貴重な運転資金を保全する。

レポート対象セグメント

製品別

- ケースパレタイジング

- バッグパレタイジング

- デパレタイジング

範囲別

- 1,000mm未満

- 1000-3000 mm

- 3000mm超

積載量別

- 100kg未満

- 100-300kg

- 300-500kg

- 500kg超

ロボットタイプ別

- スカラ

- コボット

- デルタ

- 多関節ロボット

- ガントリーロボット

最終用途産業別

- 離散製造業

- 化学・素材

- 電気・電子

- 食品・飲料

- 製薬・医療

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がパレタイジングロボット市場に与える影響

5.1. COVID-19の状況:パレタイジングロボット産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバルパレタイジングロボット市場(製品別)

8.1. 製品別パレタイジングロボット市場収益と数量(2024-2034年)

8.1.1. ケースパレタイジング

8.1.1.1. 市場収益と数量予測(2021-2034年)

8.1.2. 袋パレタイジング

8.1.2.1. 市場収益と数量予測(2021-2034年)

8.1.3. デパレタイジング

8.1.3.1. 市場収益と数量予測(2021-2034年)

第9章. グローバルパレタイジングロボット市場、範囲別

9.1. パレタイジングロボット市場収益と数量、範囲別、2024-2034年

9.1.1. 1,000mm未満

9.1.1.1. 市場収益と数量予測(2021-2034年)

9.1.2. 1000-3000 mm

9.1.2.1. 市場収益と数量予測(2021-2034年)

9.1.3. 3000mm超

9.1.3.1. 市場収益と数量予測(2021-2034年)

第10章 グローバルパレタイジングロボット市場:積載量別

10.1. 積載量別パレタイジングロボット市場収益と数量(2024-2034年)

10.1.1. 100kg未満

10.1.1.1. 市場収益と数量予測(2021-2034)

10.1.2. 100-300kg

10.1.2.1. 市場収益と数量予測(2021-2034年)

10.1.3. 300-500kg

10.1.3.1. 市場収益と数量予測(2021-2034年)

10.1.4. 500kg超

10.1.4.1. 市場収益と数量予測(2021-2034年)

第11章. ロボットタイプ別グローバルパレタイジングロボット市場

11.1. ロボットタイプ別パレタイジングロボット市場収益と数量(2024-2034年)

11.1.1. SCARA

11.1.1.1. 市場収益と数量予測 (2021-2034)

11.1.2. コボット

11.1.2.1. 市場収益と数量予測 (2021-2034)

11.1.3. デルタロボット

11.1.3.1. 市場収益と数量予測 (2021-2034)

11.1.4. 関節式ロボット

11.1.4.1. 市場収益と数量予測(2021-2034)

11.1.5. ガントリーロボット

11.1.5.1. 市場収益と数量予測(2021-2034)

第12章. 用途産業別グローバルパレタイジングロボット市場

12.1. エンドユーザー産業別パレット化ロボット市場収益と数量、2024-2034年

12.1.1. 個別生産

12.1.1.1. 市場収益と数量予測(2021-2034年)

12.1.2. 化学・材料

12.1.2.1. 市場収益と数量予測(2021-2034年)

12.1.3. 電気・電子

12.1.3.1. 市場収益と数量予測(2021-2034年)

12.1.4. 食品・飲料

12.1.4.1. 市場収益と数量予測(2021-2034年)

12.1.5. 医薬品・ヘルスケア

12.1.5.1. 市場収益と数量予測(2021-2034年)

12.1.6. その他

12.1.6.1. 市場収益と数量予測(2021-2034年)

第13章 グローバルパレット化ロボット市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 製品別市場収益・数量予測(2021-2034年)

13.1.2. 範囲別市場収益・数量予測(2021-2034年)

13.1.3. 積載量別市場収益・数量予測(2021-2034年)

13.1.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.1.5. 最終用途産業別市場収益・数量予測(2021-2034年)

13.1.6. 米国

13.1.6.1. 製品別市場収益と販売数量予測(2021-2034年)

13.1.6.2. 走行距離別市場収益と販売数量予測(2021-2034年)

13.1.6.3. 積載量別市場収益と販売数量予測(2021-2034年)

13.1.6.4. ロボットタイプ別市場収益および数量予測(2021-2034年)

13.1.6.5. 最終用途産業別市場収益および数量予測(2021-2034年)

13.1.7. 北米その他

13.1.7.1. 製品別市場収益および数量予測(2021-2034年)

13.1.7.2. 範囲別市場収益と数量予測(2021-2034年)

13.1.7.3. ペイロード別市場収益と数量予測(2021-2034年)

13.1.7.4. ロボットタイプ別市場収益と数量予測(2021-2034年)

13.1.7.5. 最終用途産業別市場収益および数量予測(2021-2034年)

13.2. ヨーロッパ

13.2.1. 製品別市場収益および数量予測(2021-2034年)

13.2.2. 範囲別市場収益および数量予測(2021-2034)

13.2.3. ペイロード別市場収益および数量予測(2021-2034)

13.2.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.2.5. 最終用途産業別市場収益・数量予測(2021-2034年)

13.2.6. イギリス

13.2.6.1. 製品別市場収益・数量予測(2021-2034年)

13.2.6.2. 走行距離別市場収益・数量予測(2021-2034年)

13.2.6.3. 積載量別市場収益・数量予測(2021-2034年)

13.2.7. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.2.8. 最終用途産業別市場収益・数量予測(2021-2034年)

13.2.9. ドイツ

13.2.9.1. 製品別市場収益と数量予測(2021-2034)

13.2.9.2. 航続距離別市場収益と数量予測(2021-2034)

13.2.9.3. 積載量別市場収益・数量予測(2021-2034年)

13.2.10. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.2.11. 最終用途産業別市場収益・数量予測(2021-2034年)

13.2.12. フランス

13.2.12.1. 製品別市場収益・数量予測(2021-2034年)

13.2.12.2. 走行距離別市場収益・数量予測(2021-2034年)

13.2.12.3. 積載量別市場収益・数量予測 (2021-2034)

13.2.12.4. ロボットタイプ別市場収益・数量予測(2021-2034)

13.2.13. 最終用途産業別市場収益・数量予測(2021-2034)

13.2.14. その他の欧州諸国

13.2.14.1. 製品別市場収益および数量予測(2021-2034)

13.2.14.2. 範囲別市場収益および数量予測(2021-2034)

13.2.14.3. ペイロード別市場収益および数量予測(2021-2034)

13.2.14.4. ロボットタイプ別市場収益と販売数量予測(2021-2034年)

13.2.15. 最終用途産業別市場収益と販売数量予測(2021-2034年)

13.3. APAC

13.3.1. 製品別市場収益と数量予測(2021-2034年)

13.3.2. 範囲別市場収益と数量予測(2021-2034年)

13.3.3. ペイロード別市場収益と数量予測(2021-2034年)

13.3.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.3.5. 最終用途産業別市場収益・数量予測(2021-2034年)

13.3.6. インド

13.3.6.1. 製品別市場収益・数量予測(2021-2034年)

13.3.6.2. 走行距離別市場収益・数量予測(2021-2034年)

13.3.6.3. 積載量別市場収益・数量予測(2021-2034年)

13.3.6.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.3.7. 最終用途産業別市場収益および数量予測(2021-2034)

13.3.8. 中国

13.3.8.1. 製品別市場収益および数量予測(2021-2034)

13.3.8.2. 範囲別市場収益と数量予測(2021-2034)

13.3.8.3. ペイロード別市場収益と数量予測(2021-2034)

13.3.8.4. ロボットタイプ別市場収益と数量予測(2021-2034)

13.3.9. 最終用途産業別市場収益および数量予測(2021-2034)

13.3.10. 日本

13.3.10.1. 製品別市場収益および数量予測(2021-2034)

13.3.10.2. 市場収益と販売数量予測、範囲別(2021-2034年)

13.3.10.3. 市場収益と販売数量予測、ペイロード別(2021-2034年)

13.3.10.4. 市場収益と販売数量予測、ロボットタイプ別(2021-2034年)

13.3.10.5. 市場収益と数量予測、最終用途産業別(2021-2034)

13.3.11. アジア太平洋地域その他

13.3.11.1. 市場収益と数量予測、製品別(2021-2034)

13.3.11.2. 範囲別市場収益と数量予測(2021-2034)

13.3.11.3. ペイロード別市場収益と数量予測(2021-2034)

13.3.11.4. ロボットタイプ別市場収益と販売数量予測(2021-2034年)

13.3.11.5. 最終用途産業別市場収益と販売数量予測(2021-2034年)

13.4. 中東・アフリカ(MEA)

13.4.1. 製品別市場収益と販売数量予測(2021-2034年)

13.4.2. 航続距離別市場収益・数量予測(2021-2034年)

13.4.3. 積載量別市場収益・数量予測(2021-2034年)

13.4.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.4.5. 最終用途産業別市場収益および数量予測(2021-2034年)

13.4.6. GCC

13.4.6.1. 製品別市場収益および数量予測(2021-2034年)

13.4.6.2. 範囲別市場収益および数量予測(2021-2034年)

13.4.6.3. 積載量別市場収益・数量予測(2021-2034年)

13.4.6.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.4.7. 最終用途産業別市場収益・数量予測(2021-2034年)

13.4.8. 北アフリカ

13.4.8.1. 製品別市場収益・数量予測(2021-2034年)

13.4.8.2. 範囲別市場収益・数量予測(2021-2034年)

13.4.8.3. 積載量別市場収益・数量予測(2021-2034年)

13.4.8.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.4.9. 最終用途産業別市場収益・数量予測(2021-2034年)

13.4.10. 南アフリカ

13.4.10.1. 製品別市場収益および数量予測(2021-2034)

13.4.10.2. 範囲別市場収益および数量予測(2021-2034)

13.4.10.3. 積載量別市場収益および数量予測(2021-2034年)

13.4.10.4. ロボットタイプ別市場収益および数量予測(2021-2034年)

13.4.10.5. 最終用途産業別市場収益および数量予測 (2021-2034)

13.4.11. その他のMEA地域

13.4.11.1. 製品別市場収益と販売数量予測(2021-2034)

13.4.11.2. 航続距離別市場収益と販売数量予測(2021-2034)

13.4.11.3. ペイロード別市場収益・数量予測(2021-2034年)

13.4.11.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.4.11.5. 最終用途産業別市場収益・数量予測 (2021-2034)

13.5. ラテンアメリカ

13.5.1. 製品別市場収益・数量予測(2021-2034)

13.5.2. 範囲別市場収益・数量予測(2021-2034)

13.5.3. 積載量別市場収益・数量予測(2021-2034年)

13.5.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.5.5. 最終用途産業別市場収益・数量予測(2021-2034年)

13.5.6. ブラジル

13.5.6.1. 製品別市場収益・数量予測(2021-2034年)

13.5.6.2. 航続距離別市場収益・数量予測(2021-2034年)

13.5.6.3. 積載量別市場収益・数量予測(2021-2034年)

13.5.6.4. ロボットタイプ別市場収益・数量予測(2021-2034年)

13.5.7. 最終用途産業別市場収益・数量予測(2021-2034年)

13.5.8. ラテンアメリカその他

13.5.8.1. 製品別市場収益および数量予測(2021-2034)

13.5.8.2. 範囲別市場収益および数量予測(2021-2034)

13.5.8.3. 積載量別市場収益および数量予測(2021-2034年)

13.5.8.4. ロボットタイプ別市場収益および数量予測(2021-2034年)

13.5.8.5. 最終用途産業別市場収益および数量予測(2021-2034年)

第14章 企業プロファイル

14.1. ABB Ltd.

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. KUKA AG

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. 安川電機株式会社

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ファナック株式会社

14.4.1. 会社概要

14.4.2. 製品提供

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. 川崎重工業株式会社

14.5.1. 会社概要

14.5.2. 製品提供

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. シェーファー・システムズ・インターナショナル社

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. コロンビア・オークラ合同会社

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. Krones AG

14.8.1. 会社概要

14.8.2. 製品提供

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. Brenton, LLC

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. C&D スキルド・ロボティクス社

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖