❖本調査資料に関するお問い合わせはこちら❖

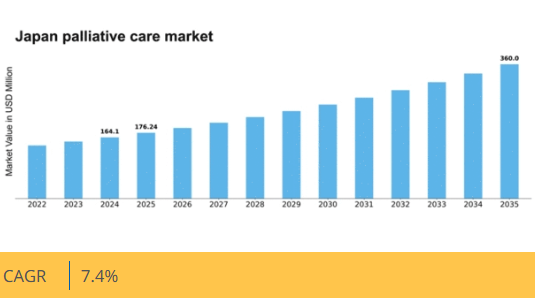

マーケットリサーチフューチャーの分析によると、日本の緩和ケア市場規模は2024年に1億6410万米ドルと推定された。日本の緩和ケア市場は、2025年の1億7624万米ドルから2035年までに3億6000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7%を示すと予測されている。

主要市場動向とハイライト

日本の緩和ケア市場は、統合と社会的受容に向けた変革的な転換期を迎えている。

- 緩和ケアの医療システムへの統合が日本全国で急速に普及しつつある。

- 医療従事者向けの教育・研修施策が強化され、緩和ケア提供体制の充実が進んでいる。

- 緩和ケアに対する国民の認知度と受容度が高まっており、思いやりのある終末期ケアへの文化的転換を反映している。

- 高齢化と慢性疾患の増加が、日本における緩和ケアサービス需要を牽引する主要な要因となっている。

日本緩和ケア市場

CAGR

7.4%

市場規模と予測

2024年市場規模164.1 (百万米ドル)2035年市場規模360.0 (百万米ドル)CAGR (2025 – 2035)7.4%

主要企業

VITAS Healthcare(米国)、Amedisys Inc(米国)、LHC Group(米国)、Brookdale Senior Living(米国)、Visiting Angels(米国)、Comfort Keepers(米国)、Gentiva Health Services(米国)、Curo Health Services(米国)

日本の緩和ケア市場動向

日本の緩和ケア市場は、重篤な疾患を持つ患者の生活の質の重要性に対する認識の高まりを背景に、顕著な進化を遂げている。この変化は主に人口動態の変化、特に高齢化の影響を受けており、生命を脅かす状態にある個人のニーズに合わせた医療サービスの強化が求められている。医療提供者がこうした変化に適応する中、緩和ケアを標準的な医療実践に統合し、患者の身体的・精神的ニーズの両方に対応する包括的な支援を確実に提供することへの重視が高まっている。さらに、日本政府は緩和ケアサービスの開発を促進する政策を積極的に推進しており、患者の治療成果と医療全体の質の向上への取り組みを反映している。政策支援に加え、緩和ケアの利点に関する一般市民の認識も高まっている。医療従事者や一般市民を対象とした教育活動は、緩和ケアへの理解を深め、サービス需要の増加につながる可能性がある。この傾向は、尊厳と安楽を重視する終末期ケアに対する社会的意識の変化を示唆している。緩和ケア市場は政策の進展と重篤な疾患管理に対する認識の変化に後押しされ、成長を続ける見込みである。

医療システムへの緩和ケア統合

既存の医療枠組みへの緩和ケア統合が進む傾向にある。このアプローチは、終末期のみならず治療過程全体を通じて患者が包括的ケアを受けられることを目指す。緩和ケアの原則を標準的な医療実践に組み込むことで、医療提供者は患者の体験と治療成果を向上させられる。

教育・研修への注目の高まり

医療従事者を対象とした教育プログラムが普及しつつある。これらのプログラムは、効果的な緩和ケアを提供するために必要なスキルと知識を実践者に身につけさせることを目的としている。その結果、サービス提供の質向上や患者満足度の向上、そしてより知識豊富な人材の育成が期待される。

高まる社会的認知と受容

緩和ケアの利点に関する一般の認識が高まっています。キャンペーンや地域啓発活動が終末期ケアに対する認識を変え、快適さと生活の質の重要性に対する理解を深めています。この受容性の向上は緩和ケアサービスの需要増加につながる可能性があります。

日本の緩和ケア市場を牽引する要因

高齢化と慢性疾患

日本の高齢化は緩和ケア市場にとって重要な推進要因です。2025年時点で、人口の約28%が65歳以上となり、がん、心臓病、認知症などの慢性疾患の有病率が増加しています。この人口動態の変化は、高齢患者の複雑なニーズに対応するための強固な緩和ケア体制を必要としています。医療提供者がこうした人口動態の変化に適応し、患者の生活の質に焦点を当てた包括的なケアを確保するにつれ、緩和ケア市場は拡大する見込みです。さらに政府は、緩和ケアを標準的な医療実践に統合することの重要性を認識しており、これが市場のさらなる成長を促進する可能性がある。高齢化と慢性疾患の増加が相まって、日本における緩和ケアサービスへの持続的な需要が示唆されている。

終末期ケアへの文化的変化

日本では終末期ケアに対する文化的態度が徐々に変化しており、これが緩和ケア市場に好影響を与える可能性がある。従来、死や死にゆく過程に関する議論はタブー視されてきたが、人生の最終段階における生活の質の重要性が次第に認識されつつある。この文化的変化により、緩和ケアの利点を理解する家族が増え、緩和ケアサービスの利用を求める傾向が強まっている。社会的規範が変化し、重篤な疾患管理の有効な選択肢として緩和ケアが広く受け入れられるにつれ、緩和ケア市場の需要は増加すると予想される。さらに、緩和ケアの誤解を解くための教育活動が、一般の理解と受容をさらに高め、市場成長を促進すると予想される。

医療分野における技術革新

技術革新は日本の緩和ケア市場に大きな影響を与えている。遠隔医療、電子健康記録、モバイルヘルスアプリケーションなどの革新技術が緩和ケアサービスの提供を向上させている。これらの技術は患者、家族、医療提供者間のコミュニケーションを促進し、個々のニーズに合わせたケアを保証する。こうした進歩は、特に医療資源が限られる地方地域においてケアへのアクセスを改善するため、緩和ケア市場に恩恵をもたらす可能性が高い。さらに、症状管理や疼痛緩和戦略への人工知能(AI)の統合は、より効果的な治療計画につながり、患者の転帰を向上させる可能性がある。技術の進化が続く中、緩和ケア市場への影響は拡大し、ケアの提供方法を変革する可能性がある。

政府の取り組みと政策支援

政府の取り組みは日本の緩和ケア市場形成において極めて重要な役割を果たしている。近年の政策では終末期ケアの改善が必要とされ、厚生労働省は緩和ケアを医療システムに統合することを提唱している。緩和ケアサービスへの資金配分は増加傾向にあり、政府はサービス提供の強化のために年間約300億円を投資している。この財政支援は、医療従事者向けの専門研修プログラムの開発促進や緩和ケアサービスへのアクセス拡大を通じて、緩和ケア市場を後押しすると期待されている。さらに、緩和ケアの利点に関する認識向上を目的とした公衆衛生キャンペーンは、患者層の理解を深め、これらの必須サービスへの需要をさらに促進する可能性が高い。

在宅ケアサービスへの需要増加

慣れ親しんだ環境でのケアを希望する傾向から、日本における在宅緩和ケアサービスの需要が高まっている。多くの患者や家族は病院環境を避け、より快適さと自律性を可能にする在宅ケアを選択したいと望んでいる。この傾向は、医療提供者が在宅ケアモデルの開発に注力するようになるにつれ、緩和ケア市場を再構築しつつある。政府はこの変化を認識し、在宅ケアサービスを支援する政策を実施し、必要な資源への資金提供を行っています。その結果、在宅緩和ケア市場は拡大が見込まれ、介護者の育成や家族が必要な支援を受けられる体制の確保が重視されています。在宅ケアへの選好の高まりは、緩和ケアの個別化を促進し、最終的に患者満足度の向上につながる可能性があります。

市場セグメントの洞察

日本の緩和ケア市場セグメントの洞察

日本緩和ケア市場セグメント分析

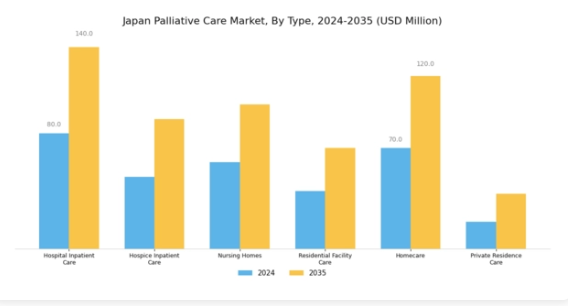

緩和ケア市場タイプ別分析

緩和ケア市場タイプ別分析

日本の緩和ケア市場は多面的であり、重篤な疾患を持つ患者の多様なニーズに応える様々なタイプで構成されています。これらのタイプの中でも、病院入院ケアは、複雑な医療状況を管理できる医療専門家へのアクセスを確保し、即時の医療支援と症状管理を提供する上で極めて重要な役割を果たしています。

一方、ホスピス入院ケアは、終末期の患者にとって不可欠であり、最期の数日間における快適さと生活の質を重視した包括的なケアアプローチを提供します。介護施設および居住型施設ケアは、日常生活動作や医療ニーズにおいて支援を必要とする個人に対し、継続的なサポートと監視付き健康サービスを提供し、高齢者や慢性疾患患者向けに設計された支援的な生活環境を促進します。一方、在宅ケアサービスは、多くの患者が自宅の快適な環境でケアを受けたいと望むことから人気が高まっており、個別対応や家族の関与を可能にしています。

プライベートレジデンスケアも重要な側面であり、患者が必要な医療的・精神的ケアを受けつつ、可能な限り自立した生活を維持できるよう、専任の支援を提供します。この区分は、専門的な医療環境から支援的な在宅ケア環境まで、多様な緩和ケアソリューションに対する日本国内での認識とニーズの高まりを反映しています。高齢化社会の進展と慢性疾患の増加が、こうした多様なケア形態への需要を牽引しており、患者の個々の状況に合った思いやりのある効果的な治療を保証する上で、日本緩和ケア市場産業の重要性と意義が浮き彫りとなっている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

緩和ケア市場 エンドユーザーインサイト

緩和ケア市場 エンドユーザーインサイト

日本緩和ケア市場のエンドユーザーセグメントは、生命を脅かす疾患を持つ患者に快適さと支援を提供する上で極めて重要な役割を担っている。長期療養施設やリハビリテーションセンターなど、長期的な治療と回復に焦点を当て、慢性疾患患者に不可欠な包括的ケアアプローチを促進する様々な施設がこのセグメントに大きく貢献している。病院・診療所は、患者が初期診断と治療を受ける主要な場所として不可欠であり、そのサービス内に緩和ケアの実践を統合している。緩和ケアセンターは、生活の質と症状管理を向上させるための専門的な介入を提供することに特化している。

在宅ケア環境は、患者が自宅の快適な環境でケアを受けられるようにするため、また、病気の進行段階で自宅に留まることを好む日本の文化的傾向に沿うため、ますます重要になっている。在宅緩和ケアへのこの移行は、患者のニーズに合わせた個別化されたケアアプローチを重視する日本社会の成長傾向を反映しています。全体として、日本緩和ケア市場のエンドユーザー環境は、患者の多様なニーズに応える様々な設定と、困難な時期における患者の生活の質向上という総合的な目標を強調しています。

緩和ケア市場 アプリケーション別インサイト

緩和ケア市場 アプリケーション別インサイト

日本の緩和ケア市場は、それぞれ専門的なケアアプローチを必要とする様々な重大な健康状態に焦点を当てたアプリケーションセグメントによって大きく影響を受けています。がんは依然として主要な領域であり、日本における有病率は包括的な緩和ケア介入の必要性を浮き彫りにしています。同様に、うっ血性心不全や慢性閉塞性肺疾患(COPD)などの疾患も主要な健康課題であり、効果的な症状管理と患者の生活の質向上が必要であることを強調している。アルツハイマー病やパーキンソン病などの神経疾患は独自のケア戦略を必要とし、患者の快適さを改善するための個別化された緩和ケア支援の重要性を浮き彫りにしている。

腎不全や筋萎縮性側索硬化症(ALS)などの疾患と併せて、こうした慢性疾患の存在が、日本における緩和ケアサービスの継続的な拡大を推進している。医療提供者と介護者の連携は、患者の身体的・精神的ニーズの両方に対応する効果的な緩和ケアソリューションの実施において極めて重要な役割を果たす。日本の高齢化に伴い、こうした専門的ケアサービスへの需要は増加が見込まれ、日本緩和ケア市場の持続的な成長につながると予想される。

主要企業と競争環境

日本の緩和ケア市場は、イノベーション、戦略的提携、患者中心のケアへの注力によって形成される競争環境が特徴である。VITAS Healthcare(米国)、Amedisys Inc(米国)、LHC Group(米国)などの主要企業は、サービス提供の強化と市場プレゼンスの拡大に向け、事業戦略の再構築を積極的に進めている。VITAS Healthcare(米国)は、先進技術の統合による患者アウトカムの改善を重視し、包括的な緩和ケアソリューション提供のリーダーとしての地位を確立している。一方、アメディシス社(米国)は在宅医療サービスの拡充に注力しており、在宅緩和ケア需要の高まりと合致することで競争優位性を強化している。LHCグループ(米国)もこの分野で躍進しており、医療システムとの提携を活用してサービス提供範囲を拡大し、より広範な患者層にリーチしている。これらの企業が採用する事業戦略は、地域プレイヤーと大規模事業体が共存する中程度の分散市場構造を反映している。各社は地域ニーズに応えるためサービスの地域化を推進し、ケアのタイムリーな提供を確保するサプライチェーンの最適化や業務効率の向上に取り組んでいる。こうした総合的アプローチは市場での地位強化につながるだけでなく、イノベーションと患者ニーズへの迅速な対応を促す競争環境を醸成している。

10月にはVITAS Healthcare(米国)が、遠隔医療能力強化のため主要テレヘルスプロバイダーとの戦略的提携を発表。この動きは、特に地方在住患者向けに柔軟でアクセスしやすい緩和ケア選択肢を提供可能とする点で重要である。テレヘルスサービスの統合は患者エンゲージメントと満足度向上につながり、利便性とアクセシビリティが重視される市場においてVITASの優位性を確立する見込み。

9月、アメディシス社(米国)は医療従事者向け緩和ケアベストプラクティス研修の新イニシアチブを開始した。この取り組みは、ケア水準の向上だけでなく、この専門分野における熟練人材の需要増大に対応する点で極めて重要である。人材育成への投資により、アメディシスは評判を高め、高品質な緩和ケアを求める患者をより多く惹きつける可能性が高い。

8月、LHCグループ(米国)は緩和ケアを専門とする地域在宅医療機関を買収し、サービス提供範囲を拡大した。この買収は、LHCが市場での存在感を強化し、サービスポートフォリオを多様化する戦略を示すものである。専門的な緩和ケアサービスを統合することで、LHCグループは患者と家族のニーズにより適切に応え、市場における競争力を強化できる。

11月現在、緩和ケア市場ではデジタル化、持続可能性、人工知能(AI)のケア提供への統合といったトレンドが顕著である。これらの潮流は競争環境を再構築しており、企業は技術革新を活用するため戦略的提携を加速させている。価格競争からイノベーションと技術重視への転換が明らかであり、各組織はサービス提供の強化と信頼性の高いサプライチェーンを通じて差別化を図ろうとしている。今後、緩和ケア市場における競争上の差別化は、人口の多様なニーズに応える高品質で患者中心のケア提供に重点を置く形で進化していく見込みである。

業界動向

日本の緩和ケア市場では、特に高齢化と慢性疾患率の増加に対応し、近年著しい進展が見られる。小野薬品工業、武田薬品工業、アステラス製薬などの有力企業が緩和ケア療法の研究開発に注力している。2023年6月には武田薬品が疼痛管理能力強化のため国際機関との提携を発表し、緩和ケア分野における協業ソリューションへの業界全体の傾向を反映した。

さらに協和発酵キリンは、がん患者に関連する症状に対応するため緩和ケア製品ラインを拡充した。業界内ではM&Aに関する議論も活発化しており、例えば2023年8月にはブリストル・マイヤーズ スクイブが有力な緩和ケア治療開発企業を買収。これは治療提供体制の強化を目的とした注目すべき事業展開である。過去2年間で顕著な市場成長が報告されており、専門的ケアを必要とする患者の増加を背景に、2022年時点で日本の緩和ケア薬市場は約3,900億円と評価されている。

この需要は様々な企業における投資と革新を促進し、日本を緩和ケアソリューションの重要市場として位置づけている。

将来展望

日本の緩和ケア市場の将来展望

緩和ケア市場は、高齢化、慢性疾患の増加、医療政策の強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.4%で成長すると予測されている。

新たな機会は以下の分野にある:

- 遠隔緩和ケア相談のためのテレヘルスプラットフォームの開発。

- 個別化医療のためのAI駆動型患者管理システムの統合。

- 需要増に対応した在宅緩和ケアサービスの拡充。

2035年までに、緩和ケア市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本緩和ケア市場 タイプ別展望

- 病院入院ケア

- ホスピス入院ケア

- 介護施設

- 居住型施設ケア

- 在宅ケア

- 個人宅ケア

日本緩和ケア市場 エンドユーザー別展望

- 長期療養施設・リハビリセンター

- 病院・診療所

- 緩和ケアセンター

- 在宅ケア環境

日本緩和ケア市場 適用分野別展望

- 心臓疾患

- うっ血性心不全

- がん

- 慢性閉塞性肺疾患(COPD)

- 腎不全

- アルツハイマー病

- パーキンソン病

- 筋萎縮性側索硬化症(ALS)

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 建設規模(タイプ別)(百万米ドル)

- 4.1.1 病院入院ケア

- 4.1.2 ホスピス入院ケア

- 4.1.3 介護施設

- 4.1.4 居住型施設ケア

- 4.1.5 在宅ケア

- 4.1.6 自宅介護

- 4.2 建設規模(エンドユーザー別)(百万米ドル)

- 4.2.1 長期療養施設・リハビリテーションセンター

- 4.2.2 病院・診療所

- 4.2.3 緩和ケアセンター

- 4.2.4 在宅ケア環境

- 4.3 用途別建設規模(百万米ドル)

- 4.3.1 心臓疾患

- 4.3.2 うっ血性心不全

- 4.3.3 がん

- 4.3.4 慢性閉塞性肺疾患(COPD)

- 4.3.5 腎不全

- 4.3.6 アルツハイマー病

- 4.3.7 パーキンソン病

- 4.3.8 筋萎縮性側索硬化症(ALS)

- 4.1 建設規模(タイプ別)(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 VITAS Healthcare(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amedisys Inc(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 LHCグループ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ブルックデール・シニア・リビング(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ビジティング・エンジェルズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コンフォート・キーパーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ジェンティバ・ヘルス・サービス(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 キュロ・ヘルス・サービス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 VITAS Healthcare(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:エンドユーザー別分析

- 6.4 日本市場:用途別分析

- 6.5 建設分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 建設分野におけるDRO分析

- 6.8 建設分野における推進要因の影響分析

- 6.9 建設分野における抑制要因の影響分析

- 6.10 建設分野における供給/バリューチェーン

- 6.11 建設、タイプ別、2024年(%シェア)

- 6.12 建設、タイプ別、2024年~2035年(百万米ドル)

- 6.13 建設、エンドユーザー別、2024年(%シェア)

- 6.14 エンドユーザー別建設、2024年から2035年(百万米ドル)

- 6.15 用途別建設、2024年(シェア率)

- 6.16 用途別建設、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携