❖本調査資料に関するお問い合わせはこちら❖

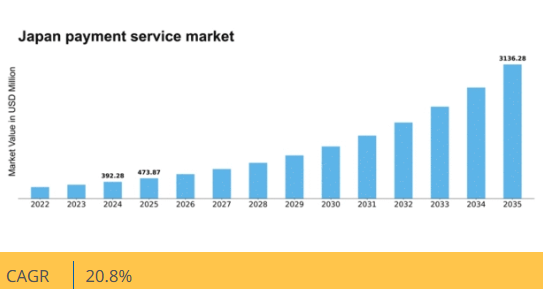

マーケットリサーチフューチャーの分析によると、2024年の日本の決済サービス市場規模は3億9228万米ドルと推定された。日本の決済サービス市場は、2025年の4億7387万米ドルから2035年までに31億3628万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)20%を示すと予測されている。

主要市場動向とハイライト

日本の決済サービス市場は、デジタル化と利便性への急速な移行を経験している。

- デジタルウォレットの台頭は、特に若年層を中心に、消費者の決済嗜好を変容させている。

- 迅速かつ安全な取引への需要増加を背景に、非接触型決済ソリューションが普及しつつある。

- キャッシュレス取引に対する規制面の支援が、決済イノベーションの好環境を醸成している。

- 決済システムの技術進歩とキャッシュレス取引を促進する政府施策が、市場成長の主要な推進力となっている。

日本の決済サービス市場

CAGR

20.8%

市場規模と予測

2024年市場規模392.28 (百万米ドル)2035年市場規模3136.28 (百万米ドル)CAGR (2025 – 2035)20.8%

主要プレイヤー

PayPal(米国)、Square(米国)、Adyen(オランダ)、Stripe(米国)、Worldpay(英国)、Alipay(中国)、WeChat Pay(中国)、Visa(米国)、Mastercard(米国)

日本の決済サービス市場の動向

日本の決済サービス市場は現在、変革期を迎えています。この段階は、急速な技術進歩と進化する消費者嗜好によって特徴づけられています。デジタルウォレットや非接触決済ソリューションの統合が進み、取引の利便性と効率性へのシフトが顕著である。この傾向は、スマートフォンの普及率上昇と消費者のキャッシュレス決済受容度向上によってさらに後押しされている。その結果、企業は技術に精通した人口の要求に応えるため決済戦略を適応させており、シームレスで安全な決済体験を重視する傾向が見られる。さらに、決済サービス市場の変化する状況に対応するため、規制枠組みも進化している。日本政府は、金融包摂の強化と経済成長の促進を目的とした包括的な経済戦略の一環として、キャッシュレス取引を積極的に推進している。この取り組みは決済サービスプロバイダー間のイノベーションを促し、競争を促進することで、消費者ニーズに合わせた新たなサービスの開発につながる可能性が高い。全体として、決済サービス市場は技術革新と政府の支援政策に牽引され、継続的な成長が見込まれている。

デジタルウォレットの台頭

消費者がモバイル決済の利便性をますます好むにつれ、デジタルウォレットの採用が増加しています。この傾向は、スマートフォンの普及と迅速で安全な取引への要望によって後押しされています。決済サービスプロバイダーは、ユーザーを引き付けるために、ロイヤルティプログラムやプロモーション機能を統合し、デジタルウォレットの提供を強化することで対応しています。

非接触型決済ソリューション

非接触型決済ソリューションは、様々な小売環境でより一般的になりつつあります。カードやスマートフォンをタップするだけで取引を完了できる手軽さは、効率性を求める消費者にアピールしています。小売業者は非接触技術への投資により決済プロセスを効率化し、顧客満足度の向上を図っている。

キャッシュレス取引に対する規制支援

日本政府は有利な規制を通じてキャッシュレス取引への移行を積極的に支援している。デジタル決済促進を目的とした施策は、金融包摂の強化と経済活動の活性化につながる見込みだ。この規制環境は決済サービスプロバイダーのイノベーションを促し、多様で新たな決済ソリューションの開発を導いている。

日本の決済サービス市場を牽引する要因

Eコマースプラットフォームの拡大

日本におけるEコマースプラットフォームの成長は、決済サービス市場にとって重要な推進力である。オンライン小売売上高が2025年までに20兆円に達すると予測される中、効率的な決済ソリューションへの需要が高まっている。このEコマースの急成長により、企業はデジタルウォレットや後払いオプションなど多様な決済方法の導入を迫られている。その結果、オンライン購入者のニーズに応える革新的ソリューションの提供をめぐり、事業者間の競争が激化している。この競争環境はサービス提供の質向上を促し、決済サービス市場のさらなる成長を牽引すると予想される。

越境取引の台頭

越境取引の増加は、日本の決済サービス市場における重要な推進力として浮上している。日本企業の国際展開が進む中、効率的で安全な決済ソリューションへの需要が高まっている。最近のデータによると、越境EC取引は過去1年間で35%急増しており、複数通貨の処理や様々な規制への準拠が可能な決済サービスの必要性が浮き彫りになっている。この傾向により、決済サービスプロバイダーは国際取引の複雑性に対応できるサービス強化を迫られており、決済サービス市場の成長を促進している。

利便性への消費者需要の高まり

日本の消費者嗜好は利便性へと移行しており、決済サービス市場に大きな影響を与えている。最近の調査では、消費者の70%が決済手段選択時に使いやすさを優先すると回答。この傾向によりモバイル決済アプリのダウンロード数は前年比40%増加した。さらにECの台頭が需要を加速させており、消費者はオンラインショッピング体験とシームレスに連携する決済ソリューションを求めている。こうした嗜好の変化に対応する企業が増えるにつれ、決済サービス市場は拡大し、利便性の高い取引手段への需要増に応えていく見込みである。

決済システムの技術革新

日本の決済サービス分野は、急速な技術進歩により顕著な変革を経験している。ブロックチェーン技術や人工知能(AI)などの革新技術が、取引の安全性と効率性を高めている。例えば、不正検知システムへのAI導入により、不正行為は約30%減少した。さらに、生体認証方式の採用も広がりを見せており、消費者の25%が指紋認証や顔認証による決済を好むと回答している。こうした技術的発展は決済プロセスを効率化するだけでなく、消費者の信頼を育み、決済サービス市場の成長を促進している。

キャッシュレス取引を促進する政府の取り組み

日本政府はキャッシュレス取引を積極的に推進しており、これは決済サービス市場に大きな影響を与えている。デジタル決済システムを導入する事業者への税制優遇措置や、キャッシュレス取引の利点に関する啓発キャンペーンなどの施策が進行中です。2025年11月時点で、小売取引の約50%が電子的に行われており、消費者行動の変化を反映しています。これらの政府の取り組みは、キャッシュレス社会への移行を促進するだけでなく、決済技術への投資を奨励し、決済サービス市場の成長を推進しています。

市場セグメントの洞察

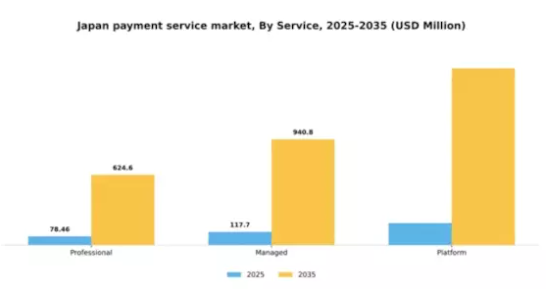

サービス別:プロフェッショナル(最大)対マネージド(最速成長)

日本の決済サービス市場では、サービスセグメントが多様化しており、プロフェッショナルサービスがセグメントの中で最大の市場シェアを占めています。これは、企業の特定のニーズに対応する専門的なソリューションに対する強い選好を反映しています。マネージドサービスは現時点では規模が小さいものの、決済プロセスの外部委託管理を求める企業向けに需要が高まっています。この変化は、企業が効率性を追求し中核業務に注力する中で、マネージドソリューションの受容が進んでいることを示している。サービスセグメント内の成長傾向は、プロフェッショナルサービスとマネージドサービスの双方に対する需要が着実に増加していることを示している。最も成長が速い分野であるマネージドサービスは、技術進歩と決済システムの複雑化によって牽引されている。企業はこれらの専門ソリューションを活用するメリットを認識し、競争の激しい市場環境において業務効率の向上とコスト削減を図るため、サービス導入が急増している。

プロフェッショナル:主流 vs マネージド:新興

プロフェッショナルサービスは現在、日本の決済サービス市場において主流の地位を占めており、様々なセクターの固有の要求を満たすために設計されたカスタマイズされた提供が特徴です。これらのサービスには、コンサルティング、導入、サポートが含まれ、企業が決済システムを最適化することを可能にします。一方、マネージドサービスは新興であり、組織に、膨大な内部リソースを必要とせずに決済処理を扱うための堅牢なソリューションを提供します。企業が効率性をますます重視する中、マネージドサービスは急速に関心を獲得しており、決済業務の外部委託を検討する中小企業に訴求力がある。これらのサービスカテゴリーは、イノベーションと財務プロセスの最適化必要性によって形作られる決済ソリューションの進化する状況を反映している。

業種別:BFSI(最大)対 小売(急成長)

日本の決済サービス市場における業界別シェア分布を見ると、安全で信頼性の高い取引方法への固有の需要に支えられ、BFSI(銀行・金融・保険)セクターが最大のシェアを占めています。小売セクターがそれに続き、消費者がデジタル決済ソリューションをますます好むようになる中で、確固たる存在感を示しています。両セクターは極めて重要であり、BFSIの伝統的な優位性と、デジタル導入における小売セクターの急速な拡大が対比されています。これらのセグメントにおける成長傾向は、技術進歩と消費者の嗜好変化の影響を受けている。デジタルソリューションと非接触決済の統合が進む中、小売業は業種別で最も急速な成長を遂げている。BFSIは堅調ながらも、ユーザー体験向上を目的とした専門的なイノベーションが進んでおり、両セクターとも市場全体の進化に不可欠な存在である。

BFSI:強固な基盤(支配的) vs. 小売:デジタル急成長(新興)

BFSIセクターは、銀行・保険・投資ソリューションを含む広範な金融サービスにより、日本の決済サービス市場における強固な基盤を維持している。この分野は顧客の信頼と規制順守を基盤とし、ユーザーにとって最優先事項である安全な取引を保証している。一方、小売分野はデジタル化の急成長を遂げつつあり、消費者の行動が電子商取引やモバイル決済へ移行する流れを捉えています。小売分野は新技術の導入に機敏に対応できるため、変化する顧客ニーズに応え、大きな成長機会を創出しています。これら二つの分野におけるダイナミックな状況は、BFSIが安定性を維持する一方で、小売分野がイノベーションを活用して急速な進展を図る、均衡しつつも競争的な環境を示しています。

主要プレイヤーと競争環境

日本の決済サービス市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。PayPal(米国)、Square(米国)、Alipay(中国)などの主要プレイヤーは、市場シェア獲得に向け戦略を積極的に再構築中だ。PayPal(米国)はデジタルウォレット機能の強化に注力し、現地ECプラットフォームとのシームレスな連携を目指している。Square(米国)はPOSソリューションを強化し、中小企業向けにカスタマイズされたサービスを提供。一方Alipay(中国)は膨大なユーザー基盤を活用し、従来の決済を超えた金融サービスや生活関連アプリへ事業拡大を進めている。これらの戦略は、多様な消費者ニーズに対応する包括的サービス提供への傾向を示しており、市場競争を激化させている。

事業戦略面では、日本市場の消費者行動に適合させるため、サービスのローカライズ化が加速している。サプライチェーンの最適化や顧客サポートの強化によるロイヤルティ育成などが含まれる。市場は複数のプレイヤーが主導権を争う中程度の分散状態にあるが、主要企業の影響力は依然として大きい。これらの主要プレイヤーが現地ニーズに適応し革新を続けることで、市場構造を形作る可能性が高い。

2025年10月、PayPal(米国)は主要な日本のECプラットフォームとの提携を発表し、決済処理能力の強化を図った。この戦略的動きにより、数百万のユーザーにおける取引が効率化され、PayPalの日本市場における浸透率向上が期待される。本提携は、PayPalがサービス現地化とユーザー体験向上に注力していることを示すものであり、市場シェア拡大につながる可能性がある。

2025年9月、Square(米国)は既存のPOSシステムへの仮想通貨決済統合を目的とした新機能をリリースした。この取り組みは、デジタル通貨に関心を持つ技術に精通した消費者や企業を惹きつけようとするSquareの先見的な姿勢を反映している。この機能の導入により、Squareは日本で仮想通貨決済分野の先駆者としての地位を確立し、増加するユーザー層にアピールする可能性がある。

2025年8月、アリペイ(中国)は日本の消費者向けに特化した新たな資産管理ツールをサービスに追加した。このツールにより、ユーザーは支出の追跡や予算管理をより効果的に行える。提供サービスの多様化により、アリペイは顧客エンゲージメントを高めるだけでなく、包括的な金融サービスプロバイダーとしての地位を確立しつつあり、これによりユーザー維持率とロイヤルティの向上が期待される。

2025年11月現在、決済サービス市場の競争トレンドはデジタル化、サステナビリティ、人工知能(AI)の統合によってますます定義されつつある。企業間の戦略的提携がより一般的になりつつあり、各社が互いの強みを活用してサービス提供を強化しようとしている。競争上の差別化は、従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、技術革新と顧客中心のソリューションを優先する企業が、将来的に優位な立場を築きやすいことを示唆している。

業界動向

日本の決済サービス市場では、特にモバイル決済ソリューションとデジタルウォレット分野で顕著な進展が見られる。LINE Payはユーザーエンゲージメント向上のためサービス拡大を推進し、PayPayは強力な提携とプロモーションを通じて市場シェアを拡大し続けている。2023年9月には、ソニーペイメントサービスが決済インフラの近代化に向けブロックチェーン技術への投資を進めていると報じられた。

Eコマースの急成長を受け、楽天やNTTデータなどの主要プレイヤーが決済サービスの革新を推進し、競争が激化している。さらに、みずほ銀行とSBIホールディングスはモバイルバンキング機能強化のため協業しており、統合型金融ソリューションへの潮流を反映している。2023年8月には、JCBが海外フィンテック企業との戦略的提携を発表し、国際的な事業拡大を図った。

M&A動向では、2023年5月にソフトバンクがCamtelの主要株式を取得し、決済サービスにおける技術力強化を目指した。デジタル決済の消費者採用が加速する中、この分野の企業評価額は上昇傾向にあり、日本のキャッシュレス社会推進を反映している。

将来展望

日本の決済サービス市場 将来展望

日本の決済サービス市場は、技術進歩、デジタル取引の増加、消費者の嗜好変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.8%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型不正検知システムの統合

- 地方部におけるモバイル決済ソリューションの拡大

- セキュリティ強化のためのブロックチェーン基盤決済プラットフォームの開発

2035年までに、決済サービス市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の決済サービス市場 サービス別展望

- プロフェッショナル

- マネージド

- プラットフォーム

日本の決済サービス市場 業種別展望

- BFSI

- 小売

- 医療

- メディア&エンターテインメント

- ホスピタリティ

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 BFSI、サービス別(百万米ドル)

- 4.1.1 プロフェッショナル

- 4.1.2 マネージド

- 4.1.3 プラットフォーム

- 4.2 BFSI、業種別(百万米ドル)

- 4.2.1 BFSI

- 4.2.2 小売

- 4.2.3 ヘルスケア

- 4.2.4 メディア&エンターテインメント

- 4.2.5 ホスピタリティ

- 4.1 BFSI、サービス別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 BFSIにおける開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 PayPal(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Square(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Adyen(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Stripe(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Worldpay(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Alipay(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 WeChat Pay(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Visa(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マスターカード(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 PayPal(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるサービス別分析

- 6.3 日本市場:業種別分析

- 6.4 BFSIの主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 BFSIのDRO分析

- 6.7 推進要因の影響分析:BFSI

- 6.8 抑制要因の影響分析:BFSI

- 6.9 供給/バリューチェーン:BFSI

- 6.10 BFSI、サービス別、2024年(シェア%)

- 6.11 BFSI、サービス別、2024年~2035年(百万米ドル)

- 6.12 BFSI、業種別、2024年(シェア%)

- 6.13 BFSI、業種別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービス別、2025-2035年(百万米ドル)

- 7.2.2 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携