❖本調査資料に関するお問い合わせはこちら❖

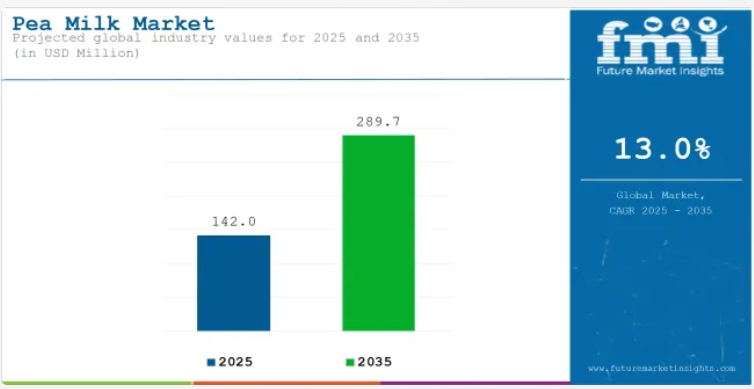

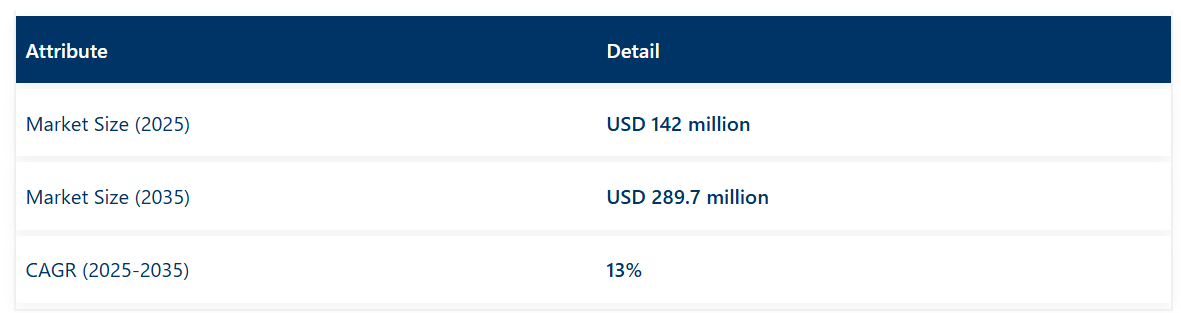

世界のピーミルク市場は、2025年に1億4200万米ドルと推定され、予測期間中に13.0%の年平均成長率(CAGR)で成長し、2035年までに2億8970万米ドルに達すると見込まれています。

この成長は主に、植物由来の乳製品代替品に対する需要の高まりによって牽引されています。消費者がヴィーガン、乳糖不耐症対応、乳製品不使用の製品へと移行しているためです。黄色いエンドウ豆から作られるエンドウ豆ミルクは、タンパク質とカルシウムを豊富に含む栄養価の高い代替品として、健康志向の消費者に人気の選択肢となっています。

植物性食品の人気の高まり、酪農が環境に与える影響への認識の拡大、乳糖不耐症への懸念が、市場拡大の主要な要因となっております。

エンドウ豆ミルクは、豊富なタンパク質含有量に加え、料理や飲料における汎用性の高さから、外食産業と小売業の両分野で採用が進んでおります。

さらに、従来の乳製品と比較して二酸化炭素排出量が少ないといった持続可能性の利点が、環境意識の高い消費者の共感を得ております。

世界のピーミルク市場は、2025年に1億4200万米ドル規模に達すると予測されています。アーモンドミルク、豆乳、オーツミルクと並び、植物性飲料市場の約8~10%を占めており、これはエンドウ豆タンパク質が持つクリーンラベル特性やアレルゲンフリーの利点に支えられています。乳製品代替市場においては、消費者が乳糖フリーかつ持続可能な選択肢を求める中、エンドウ豆ミルクは約5~7%を占めています。

非乳性タンパク質飲料セグメントでは、高タンパク質含有量と中立的な風味プロファイルにより、10~12%のシェアを獲得しています。機能性食品・飲料原料市場では、強化シェイクや健康飲料に使用されるエンドウ豆ミルク原料が2~3%を占めています。より広範な食品・飲料原料市場において、エンドウミルク由来のエンドウタンパク質は約0.1~0.2%を占めており、現代の食品配合における新興ながら影響力のある役割を反映しています。

エンドウミルク市場は、植物由来でアレルゲンフリーの乳製品代替品への需要増加を背景に、2025年から2035年にかけて13%のCAGRで成長すると予測されています。インドは健康意識の高まりを背景に、22.2%のCAGRで最も急速な成長が見込まれます。2025年には無添加ピーミルクが世界市場の55%を占め、テトラパック包装が60%のシェアを維持する見通しです。米国は栄養規制の支援により強い存在感を維持し、中国の成長は急速な都市化によって推進されます。リップル・フーズが15%のシェアで首位を走っています。

同社創業者アダム・ローリー氏は次のように強調しています。「植物性飲料、特にピーミルクへの需要増加は、消費者の嗜好がより健康的で持続可能な代替品へと移行していることを反映しています。当社は、この高まる需要に応えるため、製品ラインの拡充に注力してまいります」と述べました。これは、進化する植物性飲料市場におけるピーミルクの重要な役割を浮き彫りにしています。

持続可能な植物性選択肢に対する消費者需要の高まりを受け、ピーミルク市場は2035年まで堅調な成長を遂げると見込まれています。

推進要因

ビーガン・植物性食への移行が製品普及を促進

植物性ミルク代替品(エンドウミルクなど)の需要増加は、動物性食品への懸念からビーガン・植物性食を選択する消費者が増加していることに起因します。こうした消費者は植物性食の利点を認識し、忙しい生活様式に適した革新的な製品を求めています。

課題

高い生産コストが普及の妨げとなる可能性

市場成長を制限する主な要因は、エンドウ豆ミルクの法外なコストです。エンドウ豆をミルク類似製品に加工する過程(配合、強化、抽出などの工程を含む)が製品全体の価格上昇要因となり得ます。

この要因により、中流階級の顧客層には手の届かない価格帯となる可能性があります。さらに、エンドウ豆ミルク特有の食感や風味が万人受けしない可能性もあり、これが大衆への普及を妨げています。

主なトレンドのハイライト

機能性・風味バリエーションの開発

消費者の嗜好の高まりに伴い、市場では機能性や風味を強化したエンドウ豆ミルク製品が増加傾向にあります。ミネラル、プロバイオティクス、ビタミン、タンパク質を豊富に添加した機能性バリエーションは、健康志向の消費者の間で人気を集めています。

同時に、チョコレート、バニラ、コーヒーなど様々なフレーバーを提供するブランドも増えており、若年層や家族層にもピーミルクの魅力を広めています。この傾向は、多様化する嗜好や栄養ニーズに応えるパーソナライゼーションの方向性を示しています。

地域別分析

インド

インド市場は2025年から2035年にかけて年平均成長率(CAGR)22.2%で成長する見込みです。インドにおける植物性ミルク代替品の普及拡大が、エンドウ豆ミルクセグメントの成長を後押ししています。エンドウ豆ミルクは国内外のブランドによって頻繁に販売されており、増加する消費者のニーズに応えています。さらに、オンライン小売プラットフォームの拡大により流通網が広がり、都市部住民へのアクセスが容易になっています。

中国

中国では、2025年から2035年にかけて年平均成長率(CAGR)19.3%で成長が見込まれています。同国における植物性製品の成長の主な要因は、急速な都市化と可処分所得の増加です。中国の都市部人口が増加するにつれ、革新的で便利な食品オプションへの需要も高まっています。

都市部の消費者は、エンドウ豆ミルクを含む植物性製品をより容易に入手でき、所得の増加により、より健康的で高品質な食品を選択するようになっています。健康志向の食事への移行が、中国市場の成長を支えていると考えられます。

カナダ

カナダにおける植物性食品への高い需要が市場を拡大させています。同国は強力な農業セクターを有し、エンドウ豆を含む植物性原料の生産を支えています。カナダのRipple Foodsなどの企業はエンドウ豆ミルクの革新をリードし、高品質な製品を製造しています。これに加え、主要メーカーによる革新の進展が市場成長に寄与しています。

アメリカ

政府は、植物性食への需要増加を支える健康・栄養プログラムを推進しています。乳糖不耐症、肥満、心臓病などの健康問題への意識が高まる中、米国農務省(USDA)の食事ガイドラインでは乳製品に代わる植物性代替品の摂取を推奨しています。これにより、学校や公衆衛生施策、その他の機関向けに植物性食品を含む政府支援の栄養プログラムが増加しています。

米国食品医薬品局(FDA)は植物性製品の表示を規制しており、消費者が正確で透明性の高い情報を得られるよう保証することで、市場の信頼性と成長をさらに支えています。

英国

英国における肥満の増加傾向は、より健康的な代替品を求める人々が増えるにつれ、ピーミルクの普及を促進しています。肥満が同国の主要な公衆衛生問題の一つとなった現在、消費者は乳製品に比べてはるかに健康的な栄養プロファイルを提供する植物性製品に目を向けています。ピーミルクは飽和脂肪が少なく、多くの場合ビタミンやミネラルが添加されています。

主要ピーミルク供給業者

主要企業:リップルフーズ 15%

Ripple Foods、Sproud、Bolthouse Farms などのエンドウ豆ミルク市場の主要企業は、製品の革新と強力な資金調達により、業界を形作っています。

例えば、Ripple Foods は、タンパク質を強化した製品の拡大のために多額の資金を調達しました。Sproud は、660 万米ドルの資金調達により、環境に優しく低炭素のエンドウ豆ミルクで北米市場をターゲットにしています。

キャンベル・スープ社が所有するボルトハウス・ファームズは、プロテインミルク製品ラインで植物性市場に参入しました。デボン・ガーデン・フーズやクワーキー・フーズ社などの新興企業は、より高いタンパク質含有量と栄養強化製品を提供することでニッチ市場に注力しています。生産コスト、消費者の受容度、規制要件により参入障壁が高く、市場は依然として細分化されていますが、主要企業間の統合は続いています。

エンドウ豆ミルク業界の最新ニュース

- Lantmännen Biorefineries は Sproud の 10% の株式を取得し、エンドウ豆タンパク質バリューチェーンにおける地位を強化するとともに、植物性タンパク質の生産拡大を支援しています。

- Ripple Foods は、エンドウ豆ミルクの風味と栄養価を高める独自のエンドウ豆タンパク質分離物「Ripptein」などの革新的な製品を開発し、多額の資金調達により成長を続けています。

主要市場プレーヤー

- Ripple Foods

- Sproud

- Bolthouse Farms

- Snappea Foods

- Qwrkee Foods Ltd

- Devon Garden Foods

- VLY Foods

- Nestle SA

- Freedom Foods

- Mighty Pea

ピーミルク市場のセグメンテーション

風味別:

風味においては、市場はオリジナル風味、バニラ風味、チョコレート風味、バリスタ風味に分類されます。

包装材料別:

包装材料においては、市場はテトラパックとPETボトルに分類されます。

エンドユーザー別:

エンドユーザー別では、個人消費者、ホレカ(ホテル・レストラン・カフェ)、ジム・カフェに区分されます。

販売チャネル別:

販売チャネル別では、実店舗とオンライン小売チャネルに区分されます。

地域別:

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- フレーバー

- 包装材料

- エンドユーザー

- 販売チャネル

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、フレーバー別

- オリジナルフレーバー

- バニラフレーバー

- チョコレートフレーバー

- バリスタフレーバー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、包装材料別

- テトラパック

- PETボトル

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、エンドユーザー別

- 個人消費者

- ホレカ

- ジム&カフェ

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、販売チャネル別

- 実店舗

- オンライン小売チャネル

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジアおよび太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるフレーバー、包装材料、エンドユーザー、販売チャネル別の2025年から2035年までの販売予測

- 会社概要

- Ripple Foods

- Sproud

- Bolthouse Farms

- Snappea Foods

- Qwrkee Foods Ltd

- Devon Garden Foods

- VLY Foods

- Nestle SA

- Freedom Foods

- Mighty Pea