❖本調査資料に関するお問い合わせはこちら❖

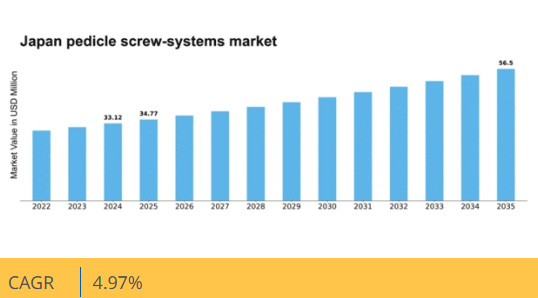

マーケットリサーチフューチャーの分析によると、日本の椎弓根スクリューシステム市場規模は2024年に3312万米ドルと推定された。日本の椎弓根スクリューシステム市場は、2025年の3477万米ドルから2035年までに5650万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.9%を示すと予測されている。

主要市場動向とハイライト

日本の椎弓根スクリューシステム市場は、技術進歩と人口動態の変化を背景に成長が見込まれています。

- 手術器具の技術進歩により、椎弓根スクリューシステムの有効性が向上しています。

- 日本における高齢化が進み、脊椎手術の需要が増加しています。

- この市場で最大のセグメントは従来型椎弓根スクリューシステムであり、最も成長が速いセグメントは低侵襲椎弓根スクリューシステムです。

- 低侵襲手術への需要増加と脊椎疾患の発生率上昇が市場成長の主要な推進要因である。

日本ペディクルスクリューシステム市場

CAGR

4.97%

市場規模と予測

2024年市場規模33.12 (百万米ドル)2035年市場規模56.5 (百万米ドル)CAGR (2025 – 2035)4.97%

主要企業

Medtronic (US), DePuy Synthes (US), Stryker (US), Zimmer Biomet (US), NuVasive (US), Globus Medical (US), B. Braun (DE), Orthofix (US), K2M (US)

日本ペディクルスクリューシステム市場動向

ペディクルスクリューシステム市場は現在、手術技術の進歩と脊椎疾患の増加により顕著な成長を遂げている。日本では高齢化がこれらのシステム需要の主要因であり、高齢者は脊椎手術を必要とする疾患にかかりやすい。さらに、ロボット支援手術や低侵襲手術といった革新的技術の統合により、脊椎手術の有効性と安全性が向上している。この傾向は、手術中の安定性と支持性を向上させるように設計された先進的な椎弓根スクリューシステムの導入にとって、より好ましい環境を育んでいるようだ。加えて、日本の規制環境は医療技術の急速な進歩に対応するために進化している。厚生労働省は、椎弓根スクリューシステムを含む新規医療機器の承認プロセスを効率化するために積極的に取り組んでいる。この取り組みにより、革新的な製品の市場投入が加速し、競争が促進されることで医療提供者のコスト削減が期待される。結果として、ペディクルスクリューシステム市場は、患者アウトカムと手術効率の向上に焦点を当て、継続的な拡大が見込まれている。全体として、人口動態の変化、技術進歩、支援的な規制枠組みが相まって、日本の市場には明るい未来が示唆されている。

技術的進歩

椎弓根スクリューシステム市場では、特にロボット支援手術分野において技術革新が急増している。これらの進歩は精度を高め、患者の回復期間を短縮している。外科医によるこれらのシステムの採用が増加しており、手術結果の改善と患者満足度の向上につながる可能性がある。

高齢化

日本における高齢化人口への人口動態の変化は、椎弓根スクリューシステムの需要に大きな影響を与えている。高齢者における脊椎疾患の発生率が増加するにつれ、医療提供者はこれらの課題を効果的に解決するため、先進的な外科的ソリューションへの投資をさらに拡大する可能性が高い。

規制面の支援

日本の規制環境の変化は、新たな椎弓根スクリューシステムの導入を促進している。厚生労働省は承認プロセスを効率化しており、これにより革新的な製品の市場投入が加速され、競争が促進され、患者ケアの向上につながる可能性がある。

日本の椎弓根スクリューシステム市場を牽引する要因

脊椎疾患の発生率増加

日本における脊椎疾患の発生率上昇は、椎弓根スクリューシステム市場にとって重要な推進要因である。椎間板変性症や脊柱管狭窄症などの疾患がより一般的になり、外科的介入が必要となっています。最近の統計によると、脊椎手術は年間約10%増加しており、効果的な治療法の必要性が高まっていることを示しています。人口の高齢化と生活習慣要因が脊椎の健康問題に寄与するにつれ、信頼性の高い椎弓根スクリューシステムへの需要は増加すると予想されます。この傾向は、脊椎疾患に苦しむ患者のニーズに対応するための革新的なソリューションの開発の重要性を強調しています。

外科用器具の技術革新

外科用器具の技術進歩は椎弓根スクリューシステム市場の様相を変革している。3Dプリントやロボット支援手術などの革新技術は脊椎手術の精度と効果を高めている。日本ではこれらの技術統合により、患者転帰の改善と手術効率の向上が実現している。病院が最新鋭の機器に投資するにつれ、市場は成長すると予測されており、今後5年間で市場価値が20%増加する可能性があるとの見方もある。これらの革新は手術の精度を向上させるだけでなく、外科医の能力を拡大し、それによって先進的な椎弓根スクリューシステムの需要を牽引している。

外科医のための強化されたトレーニングと教育

外科医のための強化されたトレーニングと教育への重点は、椎弓根スクリューシステム市場に大きな影響を与えている。日本では医療機関が、先進的な椎弓根スクリューシステムを効果的に活用するスキルを外科医に習得させる専門トレーニングプログラムに注力する傾向が強まっている。この取り組みは手術成績の向上と臨床現場でのシステム採用拡大につながると見込まれる。最新技術を習得する外科医が増えるにつれ、市場は成長を遂げると予測され、今後数年間でシステム利用率が15%増加する可能性が示されている。この教育への注力は、イノベーションの促進と患者ケアの向上に不可欠である。

低侵襲手術への需要増加

低侵襲手術技術の選好度向上は、椎弓根スクリューシステム市場における顕著な推進要因である。回復期間の短縮と合併症発生率の低減が期待できることから、外科医と患者双方がこれらの手法を支持している。日本では低侵襲脊椎手術市場が拡大を続けており、年間約15%の成長率が報告されている。この傾向は、こうした手術を可能にする先進的な椎弓根スクリューシステムの需要を後押しする見込みです。病院や外科センターがこれらの技術を導入するにつれ、椎弓根スクリューシステム市場全体は、より効率的な外科的実践への移行を反映して、大幅な恩恵を受けると予想されます。

医療インフラ支援に向けた政府施策

日本の医療インフラ強化を目的とした政府施策は、椎弓根スクリューシステム市場の成長において極めて重要な役割を果たしています。医療施設や技術への投資は、先進的な外科治療オプションへのアクセス改善が期待されています。最近の政府報告書では、医療費を年5%増加させる方針が示されており、ペディクルスクリューシステムを含む近代的な外科機器の調達につながる可能性があります。この支援は、脊椎手術および関連技術への需要増加に対応するため病院が施設をアップグレードする中で、市場拡大に有利な環境を創出する見込みです。

市場セグメント分析

日本ペディクルスクリューシステム市場 セグメント分析

日本ペディクルスクリューシステム市場セグメント分析:

ペディクルスクリューシステム市場 手術タイプ別分析

ペディクルスクリューシステム市場 手術タイプ別分析

日本のペディクルスクリューシステム市場は、手術タイプにおいて明確な構造を示しており、主に開放手術と低侵襲手術に分類される。開放手術は日本の医療システム内で確立された従来の手法であり、手術野の広範な可視化とアクセスが不可欠な症例に主に適用される。この手法は複雑な脊椎変形や、大幅な解剖学的修正が必要な症例に有効である。

しかしながら、日本における低侵襲手術への選好の高まりが、従来の手術法に変化をもたらしつつある。この技術はより小さな切開を用いるため、回復期間の短縮、術後疼痛の軽減、周辺組織への損傷軽減につながる。こうした利点から、低侵襲手術はその効率性と患者に優しい結果により認知度を高め、手術室における重要な位置を占めつつある。日本における外来手術の増加傾向は、低侵襲手術法の普及を促進する上で影響力を持っている。

両アプローチは日本の椎弓根スクリューシステム市場全体において重要な役割を果たし、多様な患者のニーズと選好に応えている。全体として、これらのアプローチ間の力学は日本の外科基準の進化を反映しており、継続的な革新が手技の効率性と患者満足度をさらに高めている。利用可能な手術選択肢は患者ケアに大きく影響し、この重要な市場セグメントにおけるさらなる進歩を促進している。日本の人口高齢化が進む中、開腹手術と低侵襲手術の両方に対する需要は上昇圧力を受ける可能性が高く、継続的な技術進歩と手術手法の変化に牽引され、業界全体に成長と発展の機会をもたらすだろう。

椎弓根スクリューシステム市場 製品タイプ別インサイト

椎弓根スクリューシステム市場 製品タイプ別インサイト

日本の椎弓根スクリューシステム市場は、主に多軸椎弓根スクリューシステムと単軸椎弓根スクリューシステムに区分され、それぞれ脊椎手術における異なる要件に対応している。多軸椎弓根スクリューシステムは、その汎用性と挿入の容易さで知られ、複数の角度調整が可能であるため、スクリューの配置精度と全体的な手術成績を向上させる。この柔軟性により、整形外科医の間でますます支持されるようになり、市場における重要な存在感を示している。

一方、剛性と安定性で知られる単軸椎弓根スクリューシステムは、強力な固定を必要とする用途で頻繁に採用され、特定の脊椎矯正術において不可欠である。日本における高齢化人口の増加に伴い脊椎疾患の発生率が高まっていることから、これらのシステムに対する需要は拡大している。さらに、外科技術の進歩がこれらの分野における革新を促進しており、患者転帰の改善を目的とした製品開発の機会が明らかになっている。効果的な脊椎安定化システムの重要性に対する認識の高まりが、市場の進展をさらに加速させている。

全体として、日本の椎弓根スクリューシステム市場のセグメンテーションは、多様な臨床ニーズと進化する市場動向に対応するために調整された多様な状況を反映している。

椎弓根スクリューシステム市場 適応症別インサイト

椎弓根スクリューシステム市場 適応症別インサイト

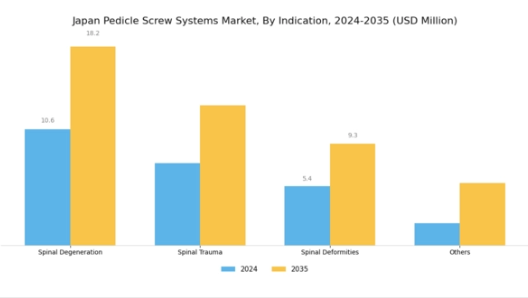

日本の椎弓根スクリューシステム市場、特に適応症セグメントでは、脊椎変性症、脊椎外傷、脊椎変形、およびその他の関連疾患に対する着実な焦点が示されている。日本における高齢化により外科的介入の需要が増加しているため、脊椎変性症が市場を牽引することが多い。日本の高齢人口の多さから、革新的かつ効果的な外科的解決策を必要とする変性性脊椎疾患の有病率が著しく高い。

一方、脊椎外傷は、人生を変えるような損傷を伴い、タイムリーかつ精密な治療を必要とするため、安定性と回復のための強化スクリューシステムの必要性を強める重要な側面であり続けている。脊椎変形もこの分野で注目を集めており、側弯症などの疾患がかなりの数の人に影響を与えているため、市場は効果的な矯正方法に焦点を当てることを余儀なくされている。さらに、この適応症セグメントに他の関連疾患を含めることで、多様な患者ニーズに対応する広範な市場範囲が浮き彫りとなり、市場全体の成長を促進している。

これらのセグメントは、患者ケアと手術成果の向上を視野に入れ、日本の椎弓根スクリューシステム市場産業の形成に共同で貢献している。

椎弓根スクリューシステム市場 用途別インサイト

椎弓根スクリューシステム市場 用途別インサイト

日本の椎弓根スクリューシステム市場は用途別に顕著に区分され、胸腰椎固定術や脊椎頸椎固定術といった重要領域に焦点を当てている。胸腰椎固定術は胸椎・腰椎に関連する疾患(骨折、変性疾患、変形など)に対処する上で重要な役割を担い、これらの合併症には強固な外科的解決策が求められる。

高齢化と生活習慣病による損傷の増加を背景に、日本における脊椎疾患の有病率上昇は、効果的な胸腰椎介入への需要を高めています。一方、頚椎椎間板ヘルニアや脊柱管狭窄症など頚椎に影響を与える状態の安定化には、頚椎固定術が不可欠であり、これらは国内で顕著に増加しています。日本の人口高齢化が進む中、可動性の維持と慢性疼痛の緩和を確保する処置の必要性は重要性を増しています。

これらの適応症は、脊椎疾患治療における重要性から市場を牽引するだけでなく、日本の医療環境における先進的な整形外科技術への広範なニーズを象徴している。手術技術の進歩と革新的な椎弓根スクリューシステムの開発は、その重要性をさらに高め、患者の治療成果向上と地域における手術成功率の向上に寄与している。

椎弓根スクリューシステム市場 エンドユーザー動向

椎弓根スクリューシステム市場 エンドユーザー動向

日本椎弓根スクリューシステム市場のエンドユーザーセグメントは、病院、クリニック、研究機関、学術機関など様々な重要なカテゴリーで構成される。病院は脊椎手術で椎弓根スクリューシステムが頻繁に利用される外科医療の主要提供者であるため、この市場で大きな割合を占める。クリニックも外来手術に対応し、低侵襲治療を必要とする患者のアクセスを確保する重要な役割を担う。

研究機関は、脊椎疾患と治療法の理解を深める研究を実施することで、技術と臨床実践の進歩に貢献している。学術機関は次世代の医療専門家の育成において重要であり、ベストプラクティスを導く画期的な研究に従事することが多い。市場全体は、脊椎疾患の増加傾向、外科手術技術の進歩、低侵襲手術オプションへの需要拡大といった要因の影響を受けています。これらの分野が進化するにつれ、日本の医療環境における脊椎治療の革新と改善に向けた重要な道筋となり、日本ペディクルスクリューシステム市場を牽引しています。

主要企業と競争環境

日本の椎弓根スクリューシステム市場は、イノベーション、戦略的提携、地域拡大によって形成される競争環境が特徴である。メドトロニック(米国)、デピュイ・シンセス(米国)、ストライカー(米国)といった主要企業が最前線に立ち、技術的専門性を活用して製品提供を強化している。メドトロニック(米国)は、手術手順への先進ロボット技術の統合に注力しており、これにより精度と患者転帰の向上が図られている。一方、デピュイ・シンセス(米国)は市場プレゼンス強化のためM&A戦略を重視し、ストライカー(米国)は業務効率化と顧客エンゲージメント向上のためデジタルトランスフォーメーション(DX)イニシアチブに多額の投資を行っている。これらの戦略は総合的に、より統合化され技術的に高度な競争環境への移行を示唆している。

事業戦術面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでいる。このアプローチは業務効率を高めるだけでなく、地域市場の需要への対応力を向上させる。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし主要企業は業界標準を設定しイノベーションを牽引することで市場全体の動向を形作るため、その影響力は大きい。

2025年10月、メドトロニック(米国)は椎弓根スクリューの正確な配置を目的とした最新ロボット支援手術システムの発売を発表した。この戦略的動きにより、同社は脊椎手術におけるロボット技術統合のリーダーとしての地位を確立し、市場シェア拡大と患者アウトカムの向上が期待される。本技術の導入は競合他社にもロボットシステム分野でのイノベーション加速を促す可能性がある。

2025年9月、デピュイ・シンセス(米国)は脊椎手術向け先進画像技術に特化した中小企業の買収を完了した。この買収は、同社の製品ポートフォリオを強化し医療提供者により包括的なソリューションを提供できる点で戦略的に重要である。画像技術と椎弓根スクリューシステムの統合は、手術計画と治療成績の向上につながり、同社の競争的優位性を強化する可能性がある。

2025年8月、ストライカー(米国)は治癒促進を目的とした生体活性材料を組み込んだ新たな椎弓根スクリュー製品ラインを発表した。この開発は、ストライカーのイノベーションと患者中心ソリューションへの取り組みを反映している。製品に使用される材料の治癒特性に焦点を当てることで、ストライカー(米国)は競争の激しい市場で差別化を図り、回復時間の短縮を求める外科医と患者の双方にアピールできる可能性がある。

2025年11月現在、椎弓根スクリューシステム市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられている。企業間の戦略的提携は、資源と専門知識を組み合わせイノベーションを推進しようとする動きから、より一般的になりつつある。競争環境は、従来の価格競争から、技術的進歩とサプライチェーンの信頼性への焦点へと移行している。この進化は、革新性と適応性を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の椎弓根スクリューシステム市場では、K2M、NuVasive、Strykerといった主要プレイヤーによる技術進歩と製品革新が顕著な動きとして見られる。市場評価額においては、脊椎手術の増加と手術器具の技術的向上に起因する顕著な成長軌跡が確認されている。2023年7月、エスクラープは次世代ペディクルスクリューシステムのラインアップを発表し、日本の低侵襲手術技術の向上に貢献した。

さらに同年8月には、ジマー・バイオメットとグローバス・メディカルが脊椎手術の手順効率化を目的とした共同研究開発プロジェクトを開始し、業界における継続的な提携関係を反映している。特に2023年6月には、デピュイ・シンセスが国内企業から特定資産の買収を完了し、日本市場における戦略的拡大を示した。厚生労働省の報告によれば、脊椎疾患の増加傾向と高齢化社会を背景に、脊椎固定における高度なソリューションへの需要が競争環境を牽引し続けている。

全体として、これらの動向は患者ケアと手術効率の向上に焦点を当てた活気ある市場環境を示している。

将来展望

日本ペディクルスクリューシステム市場 将来展望

ペディクルスクリューシステム市場は、技術進歩と手術件数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.97%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型手術計画ソフトウェアの開発

- 低侵襲手術技術の拡大

- 病院との独占供給契約に向けた提携

2035年までに、市場は堅調な成長と競争力強化を達成すると予想される。

市場セグメンテーション

日本ペディクルスクリューシステム市場 エンドユーザー別展望

- 病院

- 診療所

- 研究機関

- 学術機関

日本ペディクルスクリューシステム市場 適応別展望

- 脊椎変性

- 脊椎外傷

- 脊椎変形

- その他

日本椎弓根スクリューシステム市場 適応別展望

- 胸腰椎固定術

- 頸椎固定術

日本椎弓根スクリューシステム市場 製品タイプ別展望

- 多軸椎弓根スクリューシステム

- 単軸椎弓根スクリューシステム

日本椎弓根スクリューシステム市場 手術タイプ別展望

- 開放手術

- 低侵襲手術

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、手術タイプ別(百万米ドル)

- 4.1.1 開腹手術

- 4.1.2 低侵襲手術

- 4.2 ライフサイエンス、製品タイプ別(百万米ドル)

- 4.2.1 多軸椎弓根スクリューシステム

- 4.2.2 単軸椎弓根スクリューシステム

- 4.3 ライフサイエンス、適応症別(百万米ドル)

- 4.3.1 脊椎変性疾患

- 4.3.2 脊椎外傷

- 4.3.3 脊椎変形

- 4.3.4 その他

- 4.4 ライフサイエンス、用途別(百万米ドル)

- 4.4.1 胸腰椎固定術

- 4.4.2 頸椎固定術

- 4.5 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.5.1 病院

- 4.5.2 クリニック

- 4.5.3 研究機関

- 4.5.4 学術機関

- 4.1 ライフサイエンス、手術タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デピュイ・シンセス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ストライカー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジンマー・バイオメット(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ニューベイシブ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 グローバス・メディカル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 B. Braun(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Orthofix(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 K2M(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:手術タイプ別

- 6.3 日本市場分析:製品タイプ別

- 6.4 日本市場分析:適応症別

- 6.5 日本市場分析:用途別

- 6.6 日本市場分析:エンドユーザー別

- 6.7 ライフサイエンスの主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 ライフサイエンスのDRO分析

- 6.10 推進要因の影響分析:ライフサイエンス

- 6.11 抑制要因の影響分析:ライフサイエンス

- 6.12 ライフサイエンス分野における供給/バリューチェーン

- 6.13 ライフサイエンス分野:手術タイプ別(2024年、%シェア)

- 6.14 ライフサイエンス分野:手術タイプ別(2024年~2035年、百万米ドル)

- 6.15 ライフサイエンス、製品タイプ別、2024年(%シェア)

- 6.16 ライフサイエンス、製品タイプ別、2024年~2035年(百万米ドル)

- 6.17 ライフサイエンス、適応症別、2024年(%シェア)

- 6.18 ライフサイエンス、適応症別、2024年から2035年(百万米ドル)

- 6.19 ライフサイエンス、用途別、2024年(シェア%)

- 6.20 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

- 6.21 ライフサイエンス、エンドユーザー別、2024年(%シェア)

- 6.22 ライフサイエンス、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 手術タイプ別、2025-2035年(百万米ドル)

- 7.2.2 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.3 適応症別、2025-2035年 (百万米ドル)

- 7.2.4 用途別、2025-2035年 (百万米ドル)

- 7.2.5 エンドユーザー別、2025-2035年 (百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携