❖本調査資料に関するお問い合わせはこちら❖

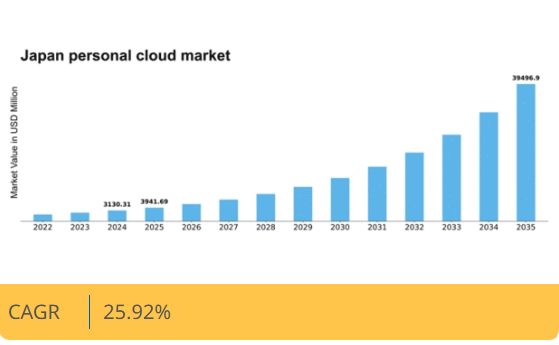

MRFRの分析によると、2024年の日本のパーソナルクラウド市場規模は31億3031万米ドルと推定された。日本のパーソナルクラウド市場は、2025年の39億4169万米ドルから2035年までに394億9690万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)25.92%を示すと予測されている。

主要市場動向とハイライト

日本のパーソナルクラウド市場は、進化する消費者ニーズと技術進歩に牽引され、堅調な成長を遂げている。

- 日本パーソナルクラウド市場で最大のセグメントはデータストレージ分野であり、最も成長が速いセグメントはデータセキュリティ分野である。

- 潜在的な脅威に対する消費者の認識が高まるにつれ、データセキュリティソリューションへの需要が顕著に増加している。

- スマートデバイスとの統合が主要トレンドとなりつつあり、パーソナルクラウドサービスのユーザー体験とアクセシビリティを向上させている。

- 市場の推進要因には、リモートワークソリューションの普及拡大と、消費者の嗜好を形成するデータプライバシー規制への注目の高まりが含まれる。

日本パーソナルクラウド市場

CAGR

25.92%

市場規模と予測

2024年市場規模3130.31 (百万米ドル)2035年市場規模39496.9 (百万米ドル)CAGR (2025 – 2035)25.92%

主要プレイヤー

Amazon(米国)、Google(米国)、Microsoft(米国)、Apple(米国)、Dropbox(米国)、Box(米国)、pCloud(スイス)、Synology(台湾)、Western Digital(米国)

日本のパーソナルクラウド市場の動向

日本のパーソナルクラウド市場は、データストレージソリューションに対する消費者需要の高まりとアクセシビリティの向上を背景に、顕著な成長を遂げている。個人がデジタルライフをより効果的に管理しようとする中、パーソナルクラウドサービスの魅力は急増している。この傾向は、クラウドサービスを日常のデバイスにシームレスに統合することを可能にする技術の進歩によってさらに支えられている。さらに、データプライバシーとセキュリティへの懸念の高まりにより、ユーザーは従来のストレージ方法よりもパーソナルクラウドソリューションを好むようになっている。この変化は、機密情報をオンラインで保存することに抵抗がなくなってきた日本の消費者におけるクラウド技術のより広範な受容を示している。加えて、個人向けクラウド市場の競争環境は変化しており、国内外の様々な企業が市場シェアを争っている。企業は顧客獲得のため、ユーザーフレンドリーなインターフェースと堅牢なセキュリティ機能に注力する傾向が強まっている。ユーザーが特定のニーズに合わせたソリューションを求める中、カスタマイズやパーソナライズされたサービスへの重視も顕著になりつつある。全体として、日本の個人向けクラウド市場は、変化する消費者行動と技術進歩を反映し、継続的な拡大が見込まれる状況にある。

データセキュリティへの需要高まり

個人向けクラウド市場ではデータセキュリティへの重視が高まっている。消費者は情報の安全性への懸念を強めており、強化された暗号化やプライバシー機能を提供するサービスを好む傾向にある。この傾向は、プロバイダーが消費者の信頼を得るためにはセキュリティ対策を優先すべきであることを示唆している。

スマートデバイスとの連携

個人向けクラウドサービスとスマートデバイスの連携が普及しつつある。家庭でのスマート技術導入が進む中、様々なプラットフォーム間でシームレスなデータアクセスへのニーズが高まっている。この傾向は、パーソナルクラウドソリューションが多様なデバイスに対応する必要性を示している。

サブスクリプションモデルへの移行

パーソナルクラウド市場では、サブスクリプション型料金モデルへの顕著な移行が進んでいる。消費者は、利用したサービス分だけ支払う柔軟な支払いオプションを好む傾向にある。この傾向は、より多くのユーザーがパーソナルクラウドソリューションを採用するきっかけとなる可能性がある。

日本の個人向けクラウド市場を牽引する要因

リモートワークソリューションの普及拡大

日本におけるリモートワークの増加傾向は、個人向けクラウド市場ソリューションへの需要拡大につながっています。組織が柔軟な勤務形態を導入する中、従業員は安全でアクセスしやすいデータストレージオプションを必要としています。この変化により、2026年までに個人向けクラウド市場は約15%の成長率が見込まれています。企業は生産性維持に不可欠なコラボレーションの促進とデータセキュリティの確保のために、クラウドサービスへの投資を進めています。個人向けクラウド市場は、強化されたセキュリティ機能やユーザーフレンドリーなインターフェースなど、リモートワーカーの固有のニーズに応えるカスタマイズされたソリューションを提供することで対応している。この推進要因は、個人や企業がデータを管理する方法における大きな変革を示しており、リモートワーク環境における信頼性の高いクラウドサービスの重要性を強調している。

競争的な価格戦略の台頭

日本の個人向けクラウド市場では、プロバイダーがより広範な顧客基盤を獲得しようと、競争的な価格戦略への移行が進んでいる。多数のプレイヤーが市場に参入する中、価格は消費者の意思決定における重要な要素となっている。多くの企業が段階的な価格モデルを提供し、ユーザーがニーズと予算に最適なプランを選択できるようにしている。この傾向は個人向けクラウド市場の成長を促進し、今後数年間でユーザー採用率が10%増加すると予想される。個人向けクラウド市場は、手頃な価格を維持しつつサービス提供を強化することで、この競争環境に適応している。消費者が選択肢を検討する中で、費用対効果の高いソリューションへの重点化が市場浸透率の向上とユーザー層の多様化につながる可能性がある。

データプライバシー規制への注目の高まり

日本の個人情報保護法などの厳格なデータプライバシー規制が、パーソナルクラウド市場に影響を与えています。消費者が自身のデータ権利に対する意識を高めるにつれ、プライバシーとコンプライアンスを優先するクラウドソリューションを求めるようになっています。この規制環境は、クラウドサービスプロバイダーに対し、法的要件を満たしつつ安全なストレージオプションを提供するために、サービス提供の強化を促しています。個人向けクラウド市場では、データ保護と透明性を保証するサービスへの需要が急増する見込みです。コンプライアンスへのこの注力は、消費者信頼を育むだけでなく、企業が進化する規制に適合するソリューション開発に取り組むことで、市場内のイノベーションも促進します。この分野の予測成長率は2027年までに20%に達し、消費者意思決定におけるデータプライバシーの重要性増大を反映するでしょう。

クラウド利点に対する消費者意識の高まり

日本のデジタルリテラシー向上に伴い、消費者は個人向けクラウドソリューションの利点をより強く認識しつつある。複数デバイスからのデータアクセス利便性やシームレスなファイル共有機能は、ユーザーを惹きつける強力な強みだ。この認識の高まりが、今後数年間で年間約12%の市場成長率に寄与すると予測される。個人向けクラウド市場は、自動バックアップや強化されたコラボレーション機能などクラウドストレージの利点を強調する啓発キャンペーンを展開し、このトレンドを活用している。クラウドサービスの価値を認識する個人が増えるにつれ、パーソナルクラウドソリューションへの需要はさらに高まり、プロバイダー間のさらなる革新と競争を促進する見込みです。

クラウドインフラの技術的進歩

技術の急速な進化は、日本のパーソナルクラウド市場に大きな影響を与えています。データ暗号化の強化やデータ転送速度の向上といったクラウドインフラの革新は、ユーザー体験全体を向上させています。こうした進歩により、信頼性と効率性を兼ね備えたストレージオプションを求める消費者にとって、パーソナルクラウドソリューションの魅力が高まっています。個人向けクラウド市場はより高度な技術への移行を経験しており、これにより2026年までに18%の成長が見込まれています。企業は競争力を維持するため、セキュリティと使いやすさを向上させる機能に焦点を当てた研究開発に投資しています。この技術的進歩は消費者にとって有益であるだけでなく、企業のクラウドソリューション導入を促進し、市場のさらなる拡大を後押ししています。

市場セグメントの洞察

日本の個人向けクラウド市場セグメントの洞察

日本個人向けクラウド市場セグメント分析

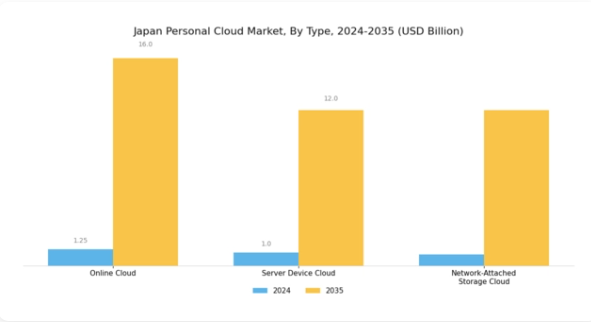

個人向けクラウド市場タイプ別分析

個人向けクラウド市場タイプ別分析

日本の個人向けクラウド市場は、タイプ別セグメントにおいてオンラインクラウド、サーバーデバイスクラウド、ネットワーク接続ストレージクラウドなど多様な提供形態が特徴である。オンラインクラウドは、データへのリモートアクセスやシームレスな共有機能への需要増加を背景に、技術に精通した人口層の嗜好に応える形で、日本の消費者間で人気選択肢として台頭している。

このクラウドストレージは、ユーザーフレンドリーなインターフェースと豊富なストレージ容量で知られ、業務効率化を図る個人・企業双方にとって魅力的なソリューションとなっている。サーバーデバイスクラウドも重要な役割を担い、ユーザーが自身のデータをホスト・管理できると同時に、強化されたセキュリティとプライバシーを保証する。データ侵害や機密情報保護への懸念が高まる中、このタイプのクラウドソリューションは、データ管理ニーズに対してより制御された環境を必要とする組織に支持されている。

特に金融や医療などの分野では、重要情報の保護においてより高い自律性と信頼性を提供するサーバーデバイスソリューションへの移行が進んでいます。ネットワーク接続ストレージ(NAS)クラウドは、個人向けクラウド市場において重要性を増しており、ユーザーがファイルを一元管理しつつ様々なデバイスからアクセスすることを可能にします。このアプローチはデータ管理を簡素化するだけでなく、特に日本の進化するワークカルチャーを踏まえたリモートワークチームにとって不可欠なコラボレーションを支援します。

柔軟性と拡張性を備えたストレージソリューションへの需要は、個人消費者と企業の双方の要件に対応し、このクラウドタイプを市場で有利な位置に置いています。

主要プレイヤーと競争環境

日本のパーソナルクラウド市場は、急速な技術進歩とデータストレージソリューションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴である。Amazon(米国)、Google(米国)、Microsoft(米国)といった主要プレイヤーは、広範なクラウドインフラと革新的な能力を活用する戦略的立場にある。Amazon(米国)はAmazon Web Services(AWS)の提供強化に注力し、拡張性とセキュリティを重視。Google(米国)はユーザー体験とデータ管理の改善に向け、人工知能への投資を継続。Microsoft(米国)はAzureプラットフォームを拡大し、地域企業向け機能を統合。これらにより、技術革新と顧客中心ソリューションへの依存度が高まる競争環境が形成されている。

この市場における主要なビジネス戦略には、地域ニーズに応えるためのサービスローカライズとサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、pCloud(スイス)やSynology(台湾)などの新興プレイヤーが既存大手と混在している。これらの企業は専門サービスを提供することでニッチ市場を開拓し、業界全体の競争促進とイノベーションを牽引している。

2025年10月、Amazon(米国)は東京に新たなデータセンターを開設すると発表。現地顧客へのサービス提供改善と遅延削減を目的としたこの戦略的展開は、日本市場での基盤強化だけでなく、高速かつ信頼性の高いサービス提供により国内外の競合他社との競争力を高める上で重要である。

2025年9月、Google(米国)は主要な日本の通信会社との提携を発表し、自社のクラウドサービスを現地インフラと統合した。この連携は、通信事業者の既存顧客基盤を活用することでGoogleの日本国内でのリーチ拡大とサービスアクセシビリティ向上を可能にする点で極めて重要である。こうした提携は、企業が競争優位性を高めるために現地の専門知識を活用しようとする広範な傾向を示すものである。

2025年8月、マイクロソフト(米国)は持続可能性に焦点を当てた新イニシアチブを開始し、2030年までに日本国内のデータセンター全体でカーボンニュートラルを達成することを約束した。この取り組みは世界の持続可能性トレンドに沿うだけでなく、マイクロソフトを環境配慮型クラウドソリューションのリーダーとして位置付け、環境意識の高まる消費者や企業にアピールするものだ。

2025年11月現在、パーソナルクラウド市場の競争動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されている。サービス提供と市場拡大における協業の価値を企業が認識する中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高く、消費者と企業の双方の優先順位の変化を反映するものとなるだろう。

将来展望

日本のパーソナルクラウド市場 将来展望

日本のパーソナルクラウド市場は、データストレージ需要の増加とセキュリティ機能の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)25.92%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型データ管理ソリューションの開発

- サブスクリプション型ストレージサービスの拡大

- シームレスなクラウドアクセスを実現するIoTデバイスの統合

2035年までに、パーソナルクラウド市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のパーソナルクラウド市場タイプ別展望

- オンラインクラウド

- サーバーデバイスクラウド

- ネットワーク接続ストレージ(NAS)クラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 オンラインクラウド

- 4.1.2 サーバーデバイスクラウド

- 4.1.3 ネットワーク接続ストレージクラウド

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Microsoft(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Apple(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Dropbox(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Box(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 pCloud(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Synology (台湾)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Western Digital (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境