❖本調査資料に関するお問い合わせはこちら❖

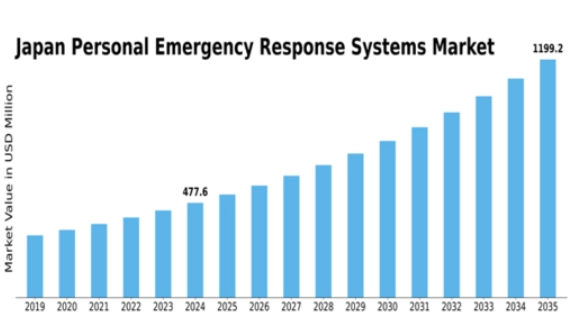

MRFRの分析によると、日本の個人用緊急通報システム市場規模は2024年に4億7800万米ドルと推定された。日本の個人用緊急通報システム市場は、2025年の5億1686万米ドルから2035年までに11億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.13%を示すと予測されている。

主要市場動向とハイライト

日本の個人用緊急通報システム市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 技術進歩により、個人用緊急通報システムの機能性と魅力が向上している。

- 日本における高齢化が進む中、特に高齢者層を中心に信頼性の高い緊急通報ソリューションへの需要が高まっている。

- 政府の取り組みは、公共の安全向上を目的とした個人用緊急通報システムの導入をますます支援している。

- 個人の安全に対する意識の高まりとスマート技術の統合が、市場成長を推進する主要な要因である。

日本の個人用緊急通報システム市場

CAGR

8.13%

市場規模と予測

2024年市場規模478.0(百万米ドル)2035年市場規模1130.0(百万米ドル)

主要プレイヤー

Philips Lifeline(米国)、Life Alert(米国)、ADT Inc.(米国)、Medical Guardian(米国)、Bay Alarm Medical(米国)、GreatCall(米国)、MobileHelp(米国)、Vigilant(米国)

日本の個人用緊急通報システム市場の動向

高齢化社会における安全・安心への意識の高まりを背景に、個人用緊急通報システム市場は現在著しい成長を遂げています。日本の人口構造の変化に伴い、信頼性の高い緊急対応ソリューションへの需要が高まっている。この傾向は、システムの機能性とアクセシビリティを向上させる技術進歩の影響を受けていると考えられる。さらに、スマート技術を個人用緊急通報システムに統合することで、ユーザーにより効率的で使いやすい選択肢を提供し、様々な層での導入を促進する可能性がある。加えて、日本政府は公共の安全と緊急時対応能力の向上を目的とした施策を積極的に推進している。個人や家族が安全を確保するソリューションへの投資を求める中、この支援は個人用緊急通報システム市場をさらに刺激する可能性がある。技術革新と政府の後押しが相まって、消費者の進化するニーズに応える形で市場が適応していく中、その見通しは明るいと言える。市場が発展を続けるにつれ、将来の成長と消費者行動への影響を理解するため、これらの動向を注視することが不可欠である。

技術的進歩

個人用緊急通報システム市場では技術革新が急増している。GPS追跡、転倒検知、モバイル接続といった高度な機能が標準装備化しつつある。こうした進歩はユーザー体験を向上させるだけでなく、緊急対応の信頼性も高めている。

高齢化

日本における高齢化社会への移行は、個人用緊急通報システム市場に大きな影響を与えています。高齢者の増加に伴い、安全と健康状態のモニタリングに特化したシステムへの需要が高まっています。

政府の取り組み

日本政府は安全対策と緊急時対応の準備を積極的に推進しています。この支援により、信頼性の高いソリューションの重要性に対する国民の認識が高まり、個人用緊急通報システムの導入促進が期待されます。

日本の個人用緊急通報システム市場を牽引する要因

都市化の進展

日本の急速な都市化は、個人用緊急通報システム市場の成長に寄与している。より多くの人々が都市部へ移住するにつれ、人口密度が高まり、緊急事態発生の可能性が増大する。都市環境では、交通渋滞による緊急対応の遅延など特有の課題が生じやすい。この状況は、即時支援を提供できる効果的な個人用緊急通報システムの緊急性を高めている。市場データによれば、人口密集環境での安全確保を求める住民により、都市部ではこれらのシステムの導入が25%増加している。したがって、個人用緊急通報システム市場は都市部で成長が見込まれる。

健康とウェルネスへの注目

日本における健康とウェルネスへの関心の高まりが、個人用緊急通報システム市場に影響を与えている。個人が健康を優先するにつれ、健康状態を監視し緊急支援を提供できるシステムへの需要も増加している。この傾向は、健康関連の緊急事態がより頻繁に発生する高齢層にとって特に重要である。最近の統計によると、日本の高齢者の約30%が何らかの個人用緊急通報システムを利用して健康上の懸念を管理している。このウェルネス重視の傾向は、健康モニタリング機能と緊急対応機能を統合したシステムを開発する企業が増えることで、市場の革新を促進する可能性が高い。

スマート技術の統合

個人用緊急通報システムへのスマート技術統合は、日本の市場構造を変革している。IoTデバイスの普及に伴い、スマートフォンやホームオートメーションネットワークに接続可能なシステムの人気が高まっている。この傾向は、スマート対応緊急装置の売上が過去1年間で40%増加したと報告されていることからも明らかである。消費者は、緊急対応の効果を高めるリアルタイム監視やアラート機能などに惹かれている。技術が進化し続ける中、利便性と信頼性を高める革新的ソリューションへの需要に牽引され、個人用緊急通報システムの市場は拡大する見込みである。

政府の支援と規制

日本の個人用緊急通報システム市場形成において、政府の支援と規制が重要な役割を果たしている。政府は公共の安全向上を目的とした様々な施策を実施しており、緊急通報システムの普及促進もその一環である。近年の政策では、これらのシステムを公衆衛生戦略に統合することが奨励され、開発資金とリソースの増加につながっている。その結果、市場は活性化しており、緊急通報技術への資金提供が15%増加したと報告されている。この支援的な規制環境は、企業が製品を政府基準に適合させることで、個人用緊急通報システムの市場における革新と成長を促進する可能性が高い。

個人の安全に対する意識の高まり

日本国民の間で個人の安全に対する意識が高まっていることが、個人用緊急通報システムの市場を牽引している。個人が潜在的な緊急事態をより意識するようになるにつれ、信頼性の高い通報システムへの需要は増加する見込みである。この意識の高まりは、特に高齢者などの脆弱なグループを中心に、日本人の約70%が自身の安全を懸念していると示す調査結果にも反映されている。その結果、メーカーはこうした懸念に応える使いやすいデバイスの開発に注力している。緊急時に即座に助けを得られることの重要性を認識する人々が増えるにつれ、個人用緊急通報システムの市場では導入が急増すると予想される。

市場セグメントの洞察

個人用緊急通報システム 市場タイプ別洞察

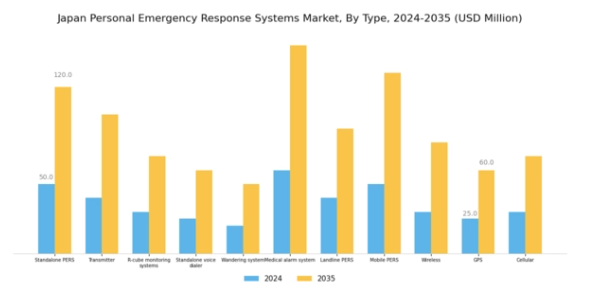

本市場は多様かつ堅調であり、技術の大幅な進歩と緊急時対応への意識の高まりを反映している。主要カテゴリーの一つがスタンドアローン型個人用緊急通報システム(PERS)であり、危機発生時に介護者や緊急サービスへ通報可能な、使いやすい自立型デバイスを提供する。

このセグメントは独立性を特徴とし、追加機器やサービスなしで支援に即時アクセスできる利便性をユーザーに提供する点で重要である。送信機セグメントも中核的役割を担い、多くのPERSの基幹コンポーネントとして機能します。ユーザーのデバイスと緊急対応者間の通信を可能にし、高ストレス状況下での情報伝達の迅速性を確保します。

さらに、R-cubeモニタリングシステムは複数の機能を単一プラットフォームに統合し、ユーザーが自身の健康と安全の様々な側面を監視できるようにするため、重要性を増しています。この高度化は、自身の健康状態を包括的に監視するソリューションを求める高齢者の間で採用を促進しています。

スタンドアローン音声ダイヤラーは、事前登録された緊急番号への即時連絡機能を提供する別の重要なセグメントです。これらのシステムは、シンプルで直感的な解決策を優先する高齢層に特に適しています。

徘徊システムは、認知症などの認知障害を持つユーザー向けに特別に設計されており、介護者が徘徊傾向のある個人の移動を追跡できるようにします。高齢化と認知症関連疾患の増加が進む日本では、この機能が極めて重要になりつつあります。

個人用緊急通報システム市場における構成要素の洞察

本市場の構成要素セグメントは、特に高齢者や障がい者を含むユーザーの安全・安心を強化する上で重要な役割を担う各種必須機器を包含する。煙感知器は住宅環境における基本的な防護層として機能し、居住者に火災の危険性を警告する。

ベッドセンサーは、利用者の動きを監視し、転倒や無活動状態を検知して警報を発する機能で注目され、高齢者の自立生活に大きく貢献しています。住宅用プルコード式システムは、直感的な緊急信号手段を提供し、緊急時に利用者が容易に支援を要請できるようにします。

転倒検知センサーは、高齢化が進む日本で重要性が増しており、転倒時の対応時間を短縮し、合併症のリスクを最小限に抑えるのに役立ちます。洪水検知器も、自然災害が頻発する日本において損害軽減のための迅速な対応を可能にする重要な装置である。

こうした機器の需要は、高齢化と個人の安全意識の高まりによって牽引されており、日本の個人用緊急通報システム市場全体におけるこれらの構成要素の重要性をさらに強調している。消費者が安全性と利便性を優先するにつれ、市場は拡大を続け、業界において重要な存在感を確立している。

個人用緊急通報システム市場 エンドユーザー動向

エンドユーザーセグメントは、介護施設、在宅利用者、介護付き住宅、ホスピス、高齢者向け住宅など、様々な主要カテゴリーを包含する。

これらの各カテゴリーは、平均寿命の延伸と出生率の低下により高齢者が大幅に増加している日本の高齢者層の安全と生活の質向上において重要な役割を担っている。

介護施設は包括的なケアを提供し、入居者への即時支援を保証する先進的な緊急対応システムを備えているため極めて重要です。在宅利用者は増加傾向にあり、自立した生活を維持しつつ即時的な緊急支援を受けられる点を重視しており、これは在宅高齢化への社会的シフトを反映しています。

介護付き住宅やシニア向け住宅は共同生活と個別支援を融合し、安全性と快適性の両立を図るため革新的な技術を多用する。ホスピスは終末期ケアを主眼としつつ、患者のニーズに迅速に対応するため緊急対応ソリューションを活用する。

総じて、これらの施設カテゴリーは、患者中心のケアと医療サービスへの技術統合という継続的な潮流に沿う点で極めて重要である。

主要プレイヤーと競争環境

日本の個人用緊急通報システム市場は、技術進歩と変化する消費者期待によって形成される競争環境が特徴である。主な成長要因には高齢化、健康意識の高まり、スマート技術の緊急通報ソリューションへの統合が含まれる。フィリップス・ライフライン(米国)、ライフアラート(米国)、ADT社(米国)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションにある。フィリップス・ライフライン(米国)はリアルタイム健康モニタリング機能を備えた先進的ウェアラブルデバイスの開発を通じたイノベーションに注力。ライフアラート(米国)は信頼性と顧客サービスにおける長年の実績を強調。ADT社(米国)は医療提供者との提携を積極的に推進し、サービス提供を強化することで包括的な緊急対応エコシステムを構築中。これらの戦略が相まって、技術統合と顧客中心ソリューションを優先する競争環境を形成している。

事業戦術面では、企業は製造の現地化とサプライチェーンの最適化を加速させ、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを保持する一方、新興スタートアップからの競争にも直面している。この分散化は多様な提供を可能にするが、品質とサービス基準のベンチマークを設定する既存企業の影響力は依然として大きい。

2025年10月、フィリップス・ライフライン(米国)は緊急時の対応時間と精度を向上させるAI駆動型緊急対応プラットフォームの立ち上げを発表した。この戦略的展開は、ユーザーにより直感的で応答性の高いサービスを提供することで競争優位性を高め、スマートヘルスソリューションへの需要増に対応する見込みである。AI技術の統合は業務効率化をもたらすだけでなく、フィリップス・ライフラインを市場におけるイノベーションのリーダーとして位置づける。

2025年9月、ライフアラート(米国)はスマートフォンから直接緊急サービスに接続可能なモバイルアプリケーションを導入し、サービス提供範囲を拡大した。この展開は、利便性とアクセシビリティを重視する技術に精通した層に対応するデジタル変革への戦略的転換を反映している。サービスポートフォリオの強化により、ライフアラート(米国)は市場での地位を固め、より広範な顧客基盤の獲得を目指す。

2025年8月、ADT Inc.(米国)は主要な遠隔医療プロバイダーと戦略的提携を結び、緊急対応サービスに遠隔健康モニタリングを統合した。この連携は、緊急対応システムが健康状態を事後対応だけでなく事前監視する包括的健康管理への広範な潮流を示すものである。こうした提携は統合型ヘルスソリューションの重要性を強調し、市場におけるサービス提供の在り方を再定義する可能性が高い。

2025年11月現在、個人向け緊急対応システム市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。企業がサービス提供と運用能力の強化を図る中、戦略的提携が市場構造形成において重要な役割を果たしている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点移行が予想される。この変化は、消費者の変化するニーズに応えるため、企業が継続的に適応し革新する必要性を浮き彫りにしている。

業界動向

ここ数ヶ月、業界では様々な重要な進展が見られた。富士通やソニーなどの企業は、特に高齢層を中心に高まる遠隔健康モニタリングソリューションへの需要に対応し、個人用緊急通報システムの機能強化に向け革新的な技術に多額の投資を行っている。

ここ数年では、2023年3月にソフトバンクがヘルスケアテックスタートアップを買収し、応答システムへの高度なAI機能統合を図るなど、注目すべき合併が相次いでいる。さらに2022年8月には、KDDIがデンソーの高度なナビゲーションシステムを組み込んだ包括的な緊急通信サービスを開始し、都市部と地方の両方で普及が進んでいる。

この分野では、日本における最近の自然災害を受けて安全システムへの認知度と採用が上昇し、市場評価額が大幅に増加している。三菱電機も最近、緊急事態に対応する機器の進歩を披露しており、これは政府の防災体制強化推進と一致している。

こうした技術進歩、戦略的提携、そして前向きな規制環境の組み合わせが、日本の個人用緊急通報システムの市場動向を形作り続けている。

将来展望

日本の個人用緊急通報システム市場 将来展望

日本の個人用緊急通報システム市場は、技術進歩と安全ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.13%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 予測型緊急対応のためのAI駆動型分析の統合

- リアルタイム健康モニタリング機能付きウェアラブル緊急装置の開発。

- 継続的サポートのためのサブスクリプション型サービスモデルの拡大。

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者ニーズと技術革新を反映している。

市場セグメンテーション

日本個人用緊急通報システム市場 タイプ別展望

- スタンドアロン型PERS

- 送信機

- R-cubeモニタリングシステム

- スタンドアロン型音声ダイヤラー

- 徘徊検知システム

- 医療警報システム

- 固定電話PERS

- モバイルPERS

- ワイヤレス

- GPS

- セルラー

日本個人用緊急通報システム市場 エンドユーザー別展望

- 介護施設

- 在宅利用者

- 介護付き住宅

- ホスピス

- 高齢者向け住宅

日本個人用緊急通報システム市場 コンポーネント別展望

- 煙感知器

- ベッドセンサー

- 住宅用プルコード

- 転倒検知センサー

- 浸水検知器

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 スタンドアローン型PERS

- 4.1.2 送信機

- 4.1.3 R-cube監視システム

- 4.1.4 スタンドアローン型音声ダイヤラー

- 4.1.5 徘徊検知システム

- 4.1.6 医療用警報システム

- 4.1.7 固定回線型PERS

- 4.1.8 モバイル型PERS

- 4.1.9 ワイヤレス

- 4.1.10 GPS

- 4.1.11 セルラー

- 4.2 半導体・電子機器、構成部品別(百万米ドル)

- 4.2.1 煙感知器

- 4.2.2 ベッドセンサー

- 4.2.3 住宅用プルコード

- 4.2.4 転倒検知センサー

- 4.2.5 水害感知器

- 4.3 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.3.1 介護施設

- 4.3.2 在宅利用者

- 4.3.3 介護付き住宅

- 4.3.4 ホスピス

- 4.3.5 シニア向け住宅

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Philips Lifeline(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Life Alert(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ADT Inc.(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Medical Guardian(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Bay Alarm Medical(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 GreatCall(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 MobileHelp(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Vigilant(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Philips Lifeline(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境