❖本調査資料に関するお問い合わせはこちら❖

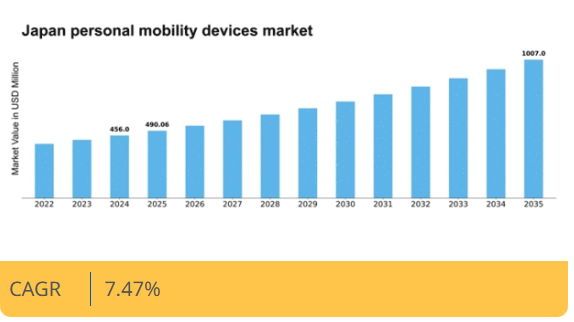

MRFRの分析によると、日本のパーソナルモビリティ機器市場規模は2024年に4億5600万米ドルと推定された。日本のパーソナルモビリティ機器市場は、2025年の4億9006万米ドルから2035年までに10億700万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.47%を示すと予測されている。

主要市場動向とハイライト

日本のパーソナルモビリティデバイス市場は、電動化およびスマートモビリティソリューションへの変革的な移行を経験している。

- 技術進歩と消費者需要に牽引され、電動モビリティソリューションの増加が市場で確認されている。

- パーソナルモビリティデバイスへのスマート技術統合がますます普及し、ユーザー体験と接続性を向上させている。

- 持続可能な交通イニシアチブに対する政府支援が、特に都市部におけるパーソナルモビリティ分野の成長を促進している。

- 主な市場推進要因には、高齢化と移動ニーズ、都市化と渋滞問題が含まれる。

日本パーソナルモビリティ市場

CAGR

7.47%

市場規模と予測

2024年市場規模456.0 (百万米ドル)2035年市場規模1007.0 (百万米ドル)CAGR (2025 – 2035)7.47%

主要プレイヤー

Segway(米国)、Xiaomi(中国)、Ninebot(中国)、InMotion(中国)、Razor(米国)、Hoverboard(米国)、Unagi(米国)、Boosted(米国)

日本のパーソナルモビリティデバイス市場動向

日本のパーソナルモビリティデバイス市場は現在、技術の進歩と持続可能性への重視の高まりを背景に、顕著な変革を経験している。都市部の混雑が深刻化する中、効率的で環境に優しい交通手段への需要が高まっている。この変化は、従来の車両に代わる手段を求める通勤者のニーズに応える電動スクーター、電動自転車、その他の革新的なデバイスの人気上昇に反映されている。さらに、グリーン交通を促進する政府の施策が市場を後押しし、メーカーがより効率的でユーザーフレンドリーな製品の開発に投資するよう促す見込みです。技術的進歩に加え、人口動態の変化もパーソナルモビリティ機器市場に影響を与えています。高齢化が進む一方で、利便性と持続可能性を重視する若い世代が加わり、多様な消費者層が形成されています。この人口動態の変化により、都市居住者向けの軽量モデルから高齢者向けの頑丈なオプションまで、様々なニーズに応える幅広い製品が生まれる可能性があります。市場が進化するにつれ、メーカーはこうした多様な嗜好に対応するため戦略を適応させ、自社の製品があらゆる層にとって関連性と魅力を保つ必要があるでしょう。

電動モビリティソリューションの台頭

環境問題への関心と技術進歩を背景に、個人用移動機器市場では電動モビリティソリューションが急増している。電動スクーターや電動自転車は従来の交通手段に代わる持続可能な選択肢として人気を集めており、日常の通勤に効率的で環境に優しい手段を求める消費者が増えるにつれ、この傾向は継続すると見込まれる。

スマート技術の統合

個人用移動機器へのスマート技術統合はユーザー体験を変革している。GPSナビゲーション、スマートフォン接続、高度な安全システムなどの機能が新型モデルの標準装備となりつつある。この傾向は、移動手段を提供するだけでなく利便性と安全性を高める機器を消費者が求めていることを示唆している。

持続可能な交通への政府支援

持続可能な交通促進を目的とした政府施策は、個人用移動機器市場形成において重要な役割を果たしている。電気自動車の利用を奨励し、メーカーにインセンティブを提供する政策は、成長を促進する可能性が高い。この支援はインフラへの投資増加につながり、消費者がパーソナルモビリティデバイスを導入しやすくなるだろう。

日本のパーソナルモビリティデバイス市場の推進要因

高齢化と移動ニーズ

日本の人口高齢化は、パーソナルモビリティデバイス市場の重要な推進要因である。人口動態が変化するにつれ、高齢者に特化した移動ソリューションへの需要が高まっている。日本の人口の約28%が65歳以上であり、自立性と移動性を高める機器が必要とされている。この人口動態の傾向は、使いやすさ、安全機能、コンパクトなデザインなど、高齢者の特定のニーズに応えるパーソナルモビリティ機器の市場拡大を示している。パーソナルモビリティ機器市場では、この層のアクセシビリティと快適性を向上させるイノベーションが見込まれ、販売増加と市場成長につながる可能性がある。

都市化と渋滞課題

日本の急速な都市化は首都圏の渋滞悪化を招き、パーソナルモビリティデバイスの需要を促進している。都市人口の増加が見込まれる中、効率的でコンパクトな移動手段の必要性が極めて重要となっている。パーソナルモビリティデバイス市場は、交通渋滞の緩和とラストマイル接続を提供する代替手段を提案することでこの課題に対応している。例えば電動スクーターやコンパクト電動車両は、混雑した都市環境を移動する実用的な解決策として注目を集めている。この傾向は、消費者が便利でスペース効率の高い移動手段を求めるにつれ、市場浸透率の潜在的な増加を示唆している。

環境意識と持続可能性

日本の消費者における環境意識の高まりは、パーソナルモビリティ機器市場に大きな影響を与えている。二酸化炭素排出量や汚染への懸念が高まる中、環境に優しい移動ソリューションへの顕著な移行が見られる。市場では、従来の車両に代わる持続可能な選択肢と見なされる電動・ハイブリッドモビリティ機器の需要増加が確認されている。この変化は、グリーン技術を促進する政府の施策によって後押しされており、市場のさらなる成長につながる可能性がある。消費者が購入判断において持続可能性を優先するにつれ、パーソナルモビリティデバイス市場は拡大し、電動モビリティソリューションのより広範な受容につながる可能性がある。

モビリティソリューションの技術的進歩

技術的進歩が日本のパーソナルモビリティデバイス市場を変革している。バッテリー技術、接続性、スマート機能における革新が、モビリティデバイスの機能性と魅力を高めている。例えば、IoT技術の統合によりリアルタイム追跡が可能となり、ユーザー体験が向上している。これらの技術が進化するにつれ、現代的なモビリティソリューションを求める技術に精通した個人を含む、より幅広い消費者層を惹きつける可能性が高い。メーカーがより効率的でユーザーフレンドリーな製品開発に研究開発投資を行う中、パーソナルモビリティデバイス市場はこうした進歩の恩恵を受けると予想される。

政府政策とインフラ整備

交通インフラ強化を目的とした政府政策は、パーソナルモビリティデバイス市場にとって極めて重要です。電動スクーターや自転車専用レーンの整備、電動モビリティデバイスへの補助金制度といった施策が普及を促進しています。日本政府は持続可能な交通ソリューションの重要性を認識しており、パーソナルモビリティデバイスを支援するインフラプロジェクトへの資金投入が増加する可能性があります。こうした支援環境は、消費者が改良された施設やパーソナルモビリティデバイス利用のインセンティブにアクセスできるようになることで、市場成長を刺激するでしょう。

市場セグメントの洞察

日本のパーソナルモビリティデバイス市場セグメントの洞察

日本のパーソナルモビリティデバイス市場セグメントの洞察

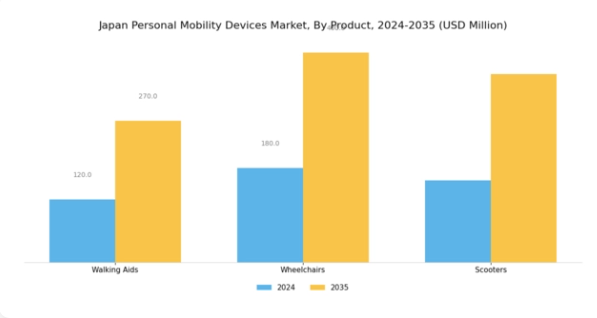

パーソナルモビリティデバイス市場の製品洞察

パーソナルモビリティデバイス市場の製品洞察

日本のパーソナルモビリティデバイス市場は、移動手段の向上を求める高齢人口の増加に牽引され、着実に成長を続けています。この市場において、製品セグメントは多様な移動ニーズに対応する上で重要な役割を果たしています。歩行補助具は市場の大部分を占め、主に高齢者や負傷からの回復期にある個人を対象とし、自立性の回復と活動的な生活維持を支援します。高齢化が進む日本において、日常生活における重要な支援を提供する歩行補助具の重要性は極めて高いと言えます。

車椅子もこのセグメントにおける重要なカテゴリーであり、重度の障害や慢性疾患を持つ個人に不可欠な移動ソリューションを提供します。車椅子の設計進歩により快適性・使い勝手・機能性が向上し、より幅広い層が利用可能となった。この分野は利用者が環境を効果的に移動し、生活の質を向上させる上で極めて重要である。スクーターは利便性・安全性・操作の容易さから、特に高齢者層で人気の移動手段として普及が進んでいる。長距離移動において従来の歩行補助具では不十分な人々にとって、魅力的な代替手段を提供している。

スクーターの普及拡大は、日本における高齢者に優しい都市開発への注目の高まりと連動している。市場が成長する中、技術革新、消費者意識、ライフスタイルの変化といった要因が、日本のパーソナルモビリティ機器市場の進化する状況に寄与している。スマート技術の統合により機能性と魅力がさらに高まり、日本の移動性と自立を促進する必須ツールとなっている。これらの製品カテゴリーと高齢化人口の相互作用は市場の潜在力を示しており、消費者のニーズが進化し続ける中で革新と拡大の機会が存在する。

要約すると、日本のパーソナルモビリティデバイス市場における製品セグメントは、変化する人口動態と消費者ニーズへの対応によって特徴づけられるダイナミックな状況を示している。歩行補助具から車椅子、スクーターに至る各カテゴリーは、業界形成において極めて重要な役割を担い、全国民の生活向上における移動ソリューションの継続的な重要性を浮き彫りにしている。

パーソナルモビリティ機器市場 エンドユーザーインサイト

パーソナルモビリティ機器市場 エンドユーザーインサイト

日本のパーソナルモビリティ機器市場、特にエンドユーザーセグメントは、病院、在宅ケア、その他の用途など多様な分野を包含するため、大きな成長可能性を秘めている。病院は患者ケアの向上、回復支援、入院期間短縮のための移動ソリューション需要増を反映し、重要な構成要素として台頭している。在宅医療分野も、高齢化社会と在宅医療サービス需要の増加を背景に大きく拡大。高齢者が自立を維持しつつ必要な支援を受けられる環境を構築している。さらに「その他」カテゴリーにはリハビリセンターや公共交通システムが含まれ、パーソナルモビリティデバイスの汎用性を示している。

医療イノベーションと技術進歩を重視する日本において、これらの分野は移動課題に対応する高度なソリューションの恩恵を受け、市場成長を促進する見込みである。病院における包括的な患者移動戦略への注力や在宅ケア機器の受容拡大は、移動ソリューションを通じた生活の質向上への強い関心を示しており、日本個人用移動機器市場におけるエンドユーザーセグメントの重要性を裏付けている。

主要プレイヤーと競争環境

日本のパーソナルモビリティデバイス市場は、技術進歩と持続可能な交通ソリューションへの消費者嗜好の変化に牽引され、ダイナミックな競争環境が特徴である。セグウェイ(米国)、シャオミ(中国)、ナインボット(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。セグウェイ(米国)はイノベーションと製品多様化に注力する一方、シャオミ(中国)はスマートデバイスによる広範なエコシステムを活用しモビリティソリューションを統合。ナインボット(中国)は戦略的提携と地域拡大、特にパーソナルモビリティ需要が急増する都市部での展開を重視している。これらの戦略が相まって、技術革新と環境に優しい選択肢を求める消費者需要の影響を強く受ける競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは日本市場で特に重要であり、物流上の課題が納期や運営コストに影響を与える可能性がある。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開しているが、主要企業の影響力は依然として大きい。これらの主要プレイヤーは独自の価値提案と技術革新による差別化を図りながら、共同行動を通じて競争の力学を形成している。

2025年10月、シャオミ(中国)は日本の主要テック企業との提携を発表し、次世代電動スクーターの開発を通じて日本市場での製品ライン拡充を図った。この協業は、シャオミの日本市場における事業拡大だけでなく、電動モビリティソリューションへの消費者嗜好の高まりにも合致する戦略的意義を持つ。現地の専門知識を活用することで製品のローカライズと市場受容性の向上が期待される。

2025年9月、セグウェイ(米国)は日本の都市通勤向けに設計された新エコスクーターシリーズを発売した。この動きは同社の持続可能性と革新への取り組みを強調し、環境配慮型モビリティソリューションのリーダーとしての地位を確立するものだ。持続可能な交通手段を重視する傾向が強まる日本の消費者層に、これらのスクーターは高い共感を得ると見込まれる。

2025年8月、Ninebot(中国)は製品アクセスの向上を目的に現地小売業者と提携し、日本国内の販売網を拡大した。この戦略的動きは、Ninebotが市場浸透率の向上と顧客エンゲージメント強化に注力していることを示している。既存小売業者との提携により、Ninebotは現地市場の知見と消費者行動を活用し、競争優位性の強化を図る。

2025年11月現在、パーソナルモビリティ機器市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業は技術力と市場リーチを強化するため戦略的提携を結んでいる。価格競争からイノベーションとサプライチェーンの信頼性への焦点移行が顕著であり、企業は先進技術と持続可能な実践を通じて差別化を図ろうとしている。今後、競争上の差別化は、単なる価格競争ではなく、革新を起こし、変化する消費者の嗜好に適応する能力にかかってくることが予想される。

業界動向

日本のパーソナルモビリティデバイス市場における最近の動向は、継続的な技術革新と市場適応を反映し、活発である。スズキや三菱自動車などの企業は、パーソナルモビリティソリューションへの需要の高まりの中で、電動スクーターや電動自転車の開発を進めている。2023年6月、日産はアイシン精機との提携を発表し、自律走行技術強化に向けた動きを示した。これは統合型スマート交通ソリューションへの転換を意味する。同月、パナソニックは電気自動車向け電池製造の拡大計画を明らかにし、電動モビリティ推進への姿勢を表明した。

さらに2023年7月には、ホンダが都市通勤者向け新型電動自転車シリーズを発表し注目を集めた。こうした進展の中で、消費者の関心の高まりは主要企業の市場評価額を大幅に押し上げ、トヨタはコンパクト電気自動車の販売で顕著な伸びを記録した。過去2年間で、持続可能かつ効率的な個人移動手段を求める傾向が勢いを増しており、セグウェイやゴゴロが省エネスクーターに注力する販売実績や戦略的投資にその傾向が反映されている。

日本は政府の支援政策や投資イニシアチブを通じ、個人移動手段・製造・イノベーションを支える技術エコシステムの育成に注力している。

将来展望

日本のパーソナルモビリティデバイス市場 将来展望

日本のパーソナルモビリティデバイス市場は、技術進歩と都市化の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.47%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 都市通勤者向けサブスクリプション型モビリティサービスの開発

- パーソナライズされたモビリティソリューションと経路最適化のためのAI統合

- 電動モビリティ機器向け充電インフラの拡充

2035年までに、イノベーションと進化する消費者ニーズに牽引され、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のパーソナルモビリティ機器市場 製品別展望

- 歩行補助具

- 車椅子

- スクーター

日本のパーソナルモビリティ機器市場 エンドユーザー別展望

- 病院

- 在宅ケア

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 産業用オートメーション・機器、製品別(百万米ドル)

- 4.1.1 歩行補助具

- 4.1.2 車椅子

- 4.1.3 スクーター

- 4.2 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 在宅医療

- 4.2.3 その他

- 4.1 産業用オートメーション・機器、製品別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用自動化・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用自動化・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Segway(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Xiaomi(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Ninebot(中国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 InMotion(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Razor(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Hoverboard(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Unagi(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Boosted(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Segway(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境