❖本調査資料に関するお問い合わせはこちら❖

ペット用ミルク代替品市場規模とシェア予測見通し 2025年から2035年

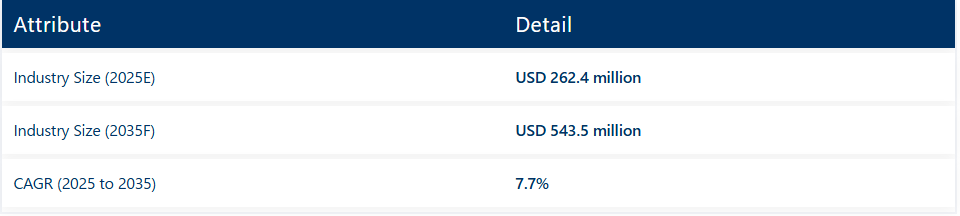

世界のペット用ミルク代替品市場は、2025年に2億6240万米ドルに達すると予測されており、予測期間中のCAGR(年平均成長率)7.7%の成長により、2035年までに約5億4350万米ドルまで上昇すると見込まれています。市場の成長過程は、ペットの人間化傾向の高まりと新生児ペットの健康に関する意識向上によって支えられており、ペットオーナーがプレミアムな代用乳製品への投資を促している。

ペットの種類別では、子犬セグメントが主導権を維持し、2025年には22.5%の市場シェアを占めると予測されている。この成長過程は、世界のペットの里親増加と、様々な犬種の発育ニーズに応える専門栄養製品の普及によって支えられています。猫セグメントも、猫との共生の人気上昇と、子猫の生存率や免疫健康を改善するための生後早期栄養への重視の高まりを背景に、32.6%という大きなシェアを確保すると予想されます。

2021年2月、Pet-Ag Inc.は消化器系が敏感な子犬向けに設計された即席調製乳「Goat’s Milk Esbilac® Liquid Milk Replacer」を発売し、Esbilacブランドを拡充した。この製品は粉末製品群を補完し、母犬の乳に極めて近い栄養プロファイルを実現した便利な既製ソリューションをペットオーナーに提供する。この開発はPRニュースワイヤー経由のPet-Ag社プレスリリースで正式に公表され、ペット用ミルク代替品分野における同社の継続的なイノベーションと、使いやすく栄養バランスの取れた製品を求める消費者ニーズへの対応を反映している。

可処分所得の増加、ペット福祉への消費者意識の高まり、乳糖フリーや強化ミルク代替品の処方の革新が市場拡大を牽引しており、特に先進地域で顕著である。北米は洗練された小売ネットワークと高いペットケア支出に支えられ市場をリードする一方、ヨーロッパとアジア太平洋地域はペット飼育率の上昇と中産階級人口の拡大により強い成長可能性を示している。

主要市場参加企業にはロイヤルカナンSAS、PetAg Inc.、Grober Nutrition Inc.、Beaphar、Milk Specialties Global Animal Nutritionが含まれ、競争優位性を維持するため製品ポートフォリオの拡大、獣医療専門家との戦略的提携、研究開発への投資に注力し続けている。

主要投資セグメント別ペット用代用乳市場分析

ペット用代用乳市場は子犬・子猫向け需要の増加が牽引している。2025年までに猫用代用乳が32.6%の市場シェアを占め、子犬用代用乳は22.5%を占めると予測される。これらのセグメントは、世界的なペット飼育数の増加、プレミアム化、獣医師の推奨によって形成されている。

猫セグメントがミルク代用品需要を牽引

猫セグメントは2025年までに32.6%のシェアでペット用ミルク代用品市場を支配すると予測される。この主導的地位は、幼少期に専門的な栄養を必要とする孤児や保護された子猫の増加に起因する。子猫用ミルク代用品は必須タンパク質、脂肪、ビタミン、ミネラルを提供し、母猫の乳を忠実に再現している。北米やヨーロッパなどの地域では、猫の飼育率上昇と動物福祉イニシアチブがこうした製品の需要を支えています。プレミアムブランドは現在、敏感な猫の消化器系に対応するため、乳糖フリーで消化性を高めた処方を提供しています。

獣医療専門家は、体重不足、衰弱、または放棄された子猫に対してこれらの製品を推奨し、適切な成長過程と免疫力の発達を確保しています。PetAgやロイヤルカナンなどの企業は、プロバイオティクス豊富で免疫力を高めるバリエーションを含むよう製品ラインを拡大しています。Eコマースプラットフォームも、専門的なペット栄養セットを通じてこれらの代替品を推進している。子猫のケアに関する消費者の意識が高まる中、猫用ミルク代替品セグメントは世界で市場リーダーシップを維持すると予想される。

犬用子犬セグメントが著しい牽引力を獲得

犬用子犬セグメントは、2025年までにペット用ミルク代替品市場で22.5%の市場シェアを獲得すると推定されている。犬の飼育増加と新生児期のケアに関する認識の高まりが、世界的な子犬用ミルク代用品の需要を後押ししている。これらの製品は、孤児になった子犬や母親に拒絶された子犬の栄養ニーズを満たすよう設計されており、必須タンパク質、DHA、母乳を模倣した抗体を提供する。米国、オーストラリア、日本などの国々では、ブリーダーやペットオーナーが、生後数週間の健康的な体重増加と発育を確保するため、ミルク代用品の使用を増加させている。

動物病院では、衰弱または栄養不良の子犬に対し、強化型代用乳を推奨し、早期死亡を防ぎ活力を促進している。エスビラックやビファールなどの主要ブランドは、脳発達のためのプレバイオティクスやオメガ脂肪酸を添加した先進的な配合を導入している。オンラインペット用品店では、定期購入向けの便利なアクセスやサブスクリプションモデルを提供している。高品質な子犬用栄養食品への需要の高まりが、このセグメントの成長過程を今後も牽引する見込みである。

産業の主なハイライト

世界的なペット飼育の増加傾向がミルク代用品の需要を押し上げ、幼齢・孤児ペットへの適切な栄養供給を確保

この傾向は主にライフスタイルの変化、都市化、ペットとしてのペットへの評価の高まりにより、世界的に加速しています。例えば米国では世帯の67%以上がペットを飼育しており、中国やブラジルなどの新興市場では可処分所得の増加により飼育率が上昇中です。

孤児や早期離乳のペット(特に子犬・子猫)は、保護により母体からの乳が得られないため栄養補助が必要であり、これがミルク代用品の需要を押し上げる。

また、ブリーダーや動物保護施設も新生児ケアに本製品を必要とする。ペットの人間化傾向が高まる中、飼い主はペットの健康維持のため高品質製品への投資を惜しまない。よって代用乳の需要は大幅に増加している。

初乳、プロバイオティクス、オメガ3脂肪酸などの機能性成分を配合することで、特定の健康ニーズに対応し市場性を高めている

ミルク代用品は、基本的な栄養を補うだけでなく追加の健康効果を提供する機能性添加物を加えることで革新を遂げている。初乳は母体からの最初の乳を再現するために添加され、ペットの免疫システムを高める抗体を豊富に含む。一方、プロバイオティクスとプレバイオティクスは腸内環境を改善し、効率的な消化を促進すると同時に、新生児ペットに多い胃腸障害を軽減する。

同様のオメガ3脂肪酸配合は認知発達をサポートし皮膚健康を改善する。こうした配合が子犬・子猫に最も効果的であることから、特定のペット特性に合わせた栄養設計が最大のトレンドとなっている。競争の激しい市場において、優れた栄養効果にプレミアム価格を支払う意思のある消費者層をターゲットに、メーカーは差別化の大きな余地を有している。

電子商取引プラットフォームの急成長により、ミルク代用品へのアクセスが容易になり、技術に精通し利便性を重視するペットオーナーに対応する形に変化している

電子商取引の急速な成長過程は、消費者のアクセス性と利便性を高めることで、ペット用ミルク代用品市場の変化を牽引する原動力となっています。オンラインプラットフォームでは、価格やレビューを比較し、より情報に基づいた購入が可能な幅広い製品を提供しています。定期購入サービスや宅配便などの機能は、特に都市部において消費者の利便性を高めています。

AmazonやChewyといった小売大手やニッチなペットケアサイトは、ミルク代用品を世界市場でより入手しやすくした。さらにソーシャルメディア広告やインフルエンサーマーケティングが、特に若年層のテクノロジーに精通した消費者層における製品認知度向上を促進している。

このオンライン購入への移行は新たな市場開拓をもたらすと同時に、メーカーがデジタル分析を通じて顧客ニーズを把握し、製品提供の改善や変化する需要への対応を可能にしている。

消費者がミルク代用品に環境に優しい包装ソリューションを求める中、メーカーは環境負荷低減のため持続可能な手法を採用している

環境意識の高い消費者が生態系への影響を最小限に抑えた製品を求める動きを受け、持続可能性がペット用ミルク代用品市場の中心課題となっている。廃棄物削減のため、従来のプラスチック包装から生分解性またはリサイクル可能な包装への移行が進んでいる。

一部の生産者は、世界的な二酸化炭素排出量削減と環境保護イニシアチブに沿った持続可能なペット製品を求める顧客向けに、詰め替え可能なオプションも検討している。生産コストとグリーン包装の増加は、環境意識の高い消費者にとって市場における差別化要因となる。この実践へ移行する企業のニッチ市場拡大は、ブランドイメージの向上に寄与する。

市場集中

ティア1企業は世界のペット用ミルク代替品市場を支配し、業界のベンチマークを確立するだけでなく、大きなシェアを占めている。これらの企業はイノベーション・研究開発のリーダーとして新たなトレンドを創出し、市場機会をさらに拡大しています。このカテゴリーでは、PetAgが高品質で種別特化型処方の世界リーダーであり、Royal Caninは高品質製品で世界的に知られています。

例えばPetAgは、著名なEsbilacやKMRを通じて、消化性と栄養バランスの革新を主導してきました。ロイヤルカナンは、成長過程と健康を最適化する特化処方により、多様な動物種に対応した特定の栄養ソリューションに注力しています。これらの企業は広範な流通ネットワークと、マーケティング・技術への多大な投資を強みとしています。

ティア2企業は地域レベルに特化し、その製品の多くは競争力のあるニッチ商品です。通常、特定の地域市場をターゲットとし、地域のニーズをより適切に満たすことに注力しています。

北米における最良の事例はマナプロで、伴侶動物と家畜の両方に対応する高品質な代用乳を提供しています。サヴアカフェも子牛用および多品種対応の代用乳で知られています。これらの企業は、手頃な価格帯で高品質な製品を提供することに優れており、地域に根差した専門性により忠実な顧客基盤を確立しています。

ティア3企業は比較的小規模で地域に根ざしている傾向があります。小規模企業は通常、ニッチ市場や特定の地域に集中しています。研究開発基盤が非常に限られている小規模企業は、顧客中心の姿勢と地域ニーズへの高い適応速度で容易に補っています。

例としては、小規模な酪農協同組合や、農村・農業コミュニティ向けの農産物地元供給業者が挙げられます。市場シェアは限定的であっても、地元流通業者や顧客との強固な関係により、特にサービスが行き届いていない地域において、業界への貴重な貢献者となっています。

国別洞察

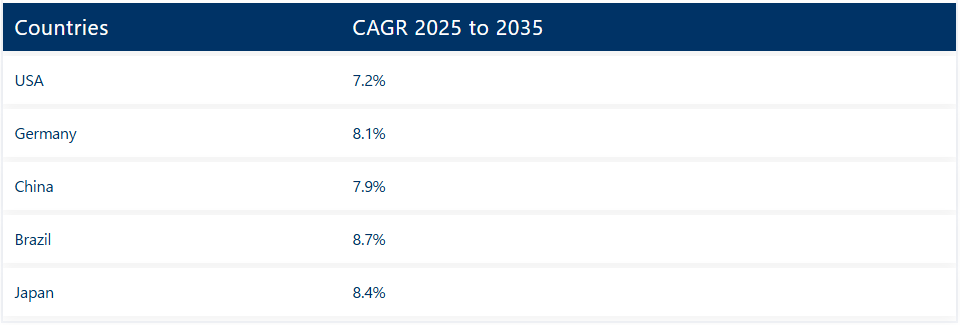

下表は上位5地域の推定成長率を示す。中国と日本は高い消費拡大が見込まれ、2035年までにそれぞれ年平均成長率(CAGR)7.9%、8.4%を記録する見込みである。

米国はペット飼育率の高さと先進的なペット医療インフラに支えられ、ペット用ミルク代用品市場を支配している

さらに米国は、既に確立されたペットケア業界を基盤として、世界最大級のペット用ミルク代替品市場の一つである。例えば、全米世帯の67%以上が少なくとも1匹のペットを飼育しており、中でも犬と猫が最も人気が高い。この大規模なペット飼育人口が、特に孤児になった子犬・子猫や早期離乳した子犬・子猫向けのミルク代替品市場を大きく牽引している。

米国はペット栄養市場において最も規模が大きく、大多数の飼い主がペットを家族の一員と見なしている。そのため、プロバイオティクス、DHA、初乳などの非乳成分添加物を含む、要求を満たすミルク代用品源を含む高品質プレミアム栄養製品への支出が相当額に上る。

さらに、獣医療インフラが高度に発達しているため、国内の獣医師は全員十分な訓練を受けており、新生児ケア下の患者のほとんどに代用乳が提供されています。

米国市場ではEコマースが重要な役割を果たしており、AmazonやChewyなどのオンライン小売業者が代用乳を世界的に普及させました。定期購入モデルや当日配送オプションはユーザーの利便性をさらに高めています。さらに、有機製品や非遺伝子組み換え製品への関心の高まりも、自然で持続可能な代用乳への需要拡大を牽引している。

米国市場におけるメーカー間の激しい競争や、プレミアム製品のコスト上昇といった課題は残る。しかし、同国の高い可処分所得水準とペット福祉への投資意欲が、代用乳市場の持続的成長を保証している。

ドイツの代用乳需要は、プレミアムペットケア業界と持続可能性への注目の高まりによって牽引されている

ドイツはヨーロッパにおけるペット用ミルク代替品の主要市場の一つであり、ペットケアと栄養基準に対する高い厳格さで知られています。

ペットを1匹以上飼っている世帯は34%以上に達し、ペット関連製品にとって非常に飽和した消費者基盤を形成しています。猫が非常に人気がある理由の一つは、タウリンとDHAを強化した子猫専用ミルク代替品への需要増加にあります。

ドイツのペットオーナーは、有機栽培・非遺伝子組み換え・人工添加物不使用の配合を特徴とする高品質なプレミアム製品をペットに求める傾向があります。この傾向は、持続可能性と倫理的調達に関する同国の広範な戦略と合致しており、メーカーは製品開発や包装において環境配慮を促されています。

動物病院とペット専門店が主要な流通経路であり、成長を続ける電子商取引セクターがこの分野を継続的に支えています。Zooplusや地域別ペットケアサイトなど地域で重要なウェブサイトは、地方部での入手可能性を高めている。

ドイツで見られるような厳格な規制は、ミルク代用品が高い安全基準と栄養レベルに適合することを保証し、消費者の信頼をさらに高めている。生産コストの上昇は、ミルク代用品の価格手頃さに影響を及ぼす課題の一つである。しかしながら、豊かな人口と動物への深い配慮が相まって、ドイツは高品質ミルク代用品にとって最適な市場となっている。

中国では、拡大する中産階級と都市化がペット用代用乳市場を牽引しており、ペット栄養への意識向上もこれを後押ししている

中国におけるペット用代用乳市場の成長過程は世界最高水準の一つである。これは急速な都市化と可処分所得の増加、そして急成長する中産階級人口に起因する。

都市部での生活を選択する人々が増えるにつれ、ペット、特に小型犬や猫は核家族における生活の一部となっている。これによりペット飼育率が確実に上昇し、栄養補助ミルクへの高い需要につながっている。

中国では、特に子猫など幼いペットにとってミルク代替品は必須である。都市部家庭でペットとして人気が高まっている背景には、飼育負担が少ない点が挙げられる。プロバイオティクス、初乳、オメガ脂肪酸を豊富に含むハイテク配合製品の人気急上昇や、健康志向の消費者層も需要拡大を後押ししている。

中国市場では主にECチャネルが支配的である。同国発のEC大手JD.comとアリババが数多くのペット製品を提供している。ソーシャルメディアとインフルエンサーマーケティングも認知度向上と販売促進に寄与しており、特に若年層市場で効果を発揮している。地元メーカーも世界ブランドも、これらのチャネルを活用して技術に精通した層を含むターゲット層にアプローチしている。

課題としては、中国農村部における認知度の低さと高級製品の価格負担が挙げられる。しかし、政府主導の獣医療サービス向上や消費者教育の推進によりこれらのギャップは埋まり、ペット用ミルク代替品の市場は長期的な成長過程にある。

ブラジルではペットケア市場の拡大と飼育率の上昇が、手頃な価格の地元産ミルク代替品への需要を牽引

ブラジルは中南米最大のペットケア市場であり、推定では約46%の世帯が少なくとも1匹のペットを飼っている。中産階級の拡大とペット飼育率の上昇が相まって、ブラジルではミルク代替品などのペット栄養製品市場が前例のない規模に成長している。

ブラジルで飼育されるペットのトップは犬であり、子犬用ミルク代替品の重要な需要源となっている。しかし特に都市部では猫の飼育率が上昇しており、子猫専用処方の需要が高まっている。ブラジル消費者の購買判断では依然としてコストパフォーマンスが重要視されるため、栄養価を損なわない低価格製品の生産がメーカーにとって有利である。

ブラジル市場では現地調達・現地流通も同様の利点をもたらす。地域生産拠点を設けるメーカーはコスト削減と安定供給を実現し、価格に敏感な消費者層に対応できる。獣医クリニックとペット専門店が主要流通チャネルを形成する一方、メルカド・リブレなどのECプラットフォームも徐々に参入している。

経済的制約や所得格差があるにもかかわらず、ペットに対する強い文化的親和性と獣医療インフラの改善が相まって、ブラジルにおけるミルク代替品の高い成長過程を生み出している。この新興市場で成功する最良の見通しは、手頃な価格と品質のバランスを保つメーカーに開かれるだろう。

日本の高齢化と都市生活環境がミルク代替品の需要を促進、特に猫と小型犬向け

高齢化と都市化といった日本特有の人口動態・文化的要因が、同国のペット用ミルク代替品市場を形成している。高齢人口の増加に伴い、多くの高齢者がペット(特に猫や小型犬)を伴侶としている。多くの場合、これらのペットは家族の一員と見なされ、高品質な栄養製品が必要とされる。

狭い居住空間への適応性から、日本では猫がペット飼育の主流を占めており、子猫専用ミルク代替品が主要製品カテゴリーとなっている。これらの製品には、タウリン、DHA、プレバイオティクスを配合した高度な処方が多く見られ、健康志向のペットオーナーのニーズに応えている。

ミルク代替品市場の主な流通チャネルは以下の通り:利便性と幅広い製品アクセスにより高いシェアを占める楽天やAmazon JapanなどのECプラットフォーム。ペット専門店も含まれ、主にプレミアム製品や医療用ミルク代替品の販売において重要な役割を担っている。

持続可能性への関心が高まる日本市場では、メーカーが環境に配慮した包装や製品開発を推進している。ただしプレミアム製品は比較的高価であり、全ての市場層に容易に訴求できるわけではない。

競争環境

ロイヤルカナンはマース社傘下で、ペット栄養分野の世界的リーダーである。業界で最も認知度の高いブランドの一つに数えられる。同社は子犬・子猫の特有な栄養要求を満たすため、専用のミルク代替品を各種用意している。科学的に設計されたロイヤルカナン製品は、母体ミルクに匹敵する精密な配合を提供する。

ビーファーはヨーロッパを代表するペットケア企業で、全種に対応した包括的な品揃えとプレミアムミルク代替品を特徴とする。この品質の高さは、必須栄養素であるビタミンやミネラルを適切に配合した優れた処方による。コストパフォーマンスに優れているため、手頃な価格でありながら品質を一切損なわない。この理由だけで、ヨーロッパのペットオーナーはビーファーを完全に信頼している。

トラウ・ニュートリションはニュトレコの一部門であり、ハイテク動物栄養を専門とする。その一例がペット用ミルク代用品である。研究主導のソリューションは、若いペットの栄養ニーズを満たす革新的製品を生み出す同社の核心的なアプローチである。同社は世界企業であり、製品の世界的な供給・流通にはニュートレコの全世界ネットワークを活用しています。

ミルクプロダクツLLC:米国で活動するペット用代用乳メーカー。イノベーションと品質に注力し、子犬・子猫の特定のニーズを考慮した科学的根拠に基づく製品の調製を目指しています。地域的な強固な基盤と動物病院との緊密な提携関係を考慮すると、同社は北米市場において非常に重要なプレイヤーとして位置づけられています。

主要ブランド

- ティア1企業

-

- PetAg

- Royal Canin

- Cargill

- Manna Pro

- Land O’Lakes

- Archer Daniels Midland (ADM)

-

- ティア2企業

-

- Sav-A-Caf

- Calva Products LLC

- Grober Nutrition

- Beaphar

- Vetoquinol

- Gimborn

- Schils BV

- Veanavite

- Nutri-Vet

- Milk Products LLC

- Volac International

-

- ティア3企業

-

- Sav-A-Caf

- Calva Products LLC

- Grober Nutrition

- Beaphar

- Vetoquinol

- Gimborn

- Schils BV

- Veanavite

- Nutri-Vet

- Milk Products LLC

- Volac International

-

レポートの主要セグメント

製品種類別:

- 薬用ミルク代用品

- 非薬用ミルク代用品

ペットタイプ別:

- 犬

- 子犬

- 成犬

- シニア犬

- 猫

- 子猫

- 成猫

- シニア猫

- その他のペット

- 鳥

- 魚

- 小型哺乳類

形態別:

- 粉ミルク代替品

- 液体ミルク代替品

栄養成分別:

- タンパク質強化

- ビタミン・ミネラル強化

- プロバイオティクス・消化器健康フォーミュラ

流通チャネル別:

- 小売

- ペット専門店

- スーパーマーケット

- オンライン小売業者

- 動物病院

- 消費者向け直接販売

- B2B

- ペットフードメーカー

- プライベートブランド生産者

- 受託製造業者

- バルク供給業者

地域別:

業界分析は、北米、中南米、西ヨーロッパ、東ヨーロッパ、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカの主要国で実施されました。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 製品種類別

- 6.2. ペットの種類別

- 6.3. 形態別

- 6.4. 栄養成分別

- 6.5. 流通チャネル別

- 6.6. 地域別

- 7. 製品種類別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 薬用ミルク代用品

- 7.2. 非薬用ミルク代用品

- 8. ペットタイプ別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 犬

- 8.1.1. 子犬

- 8.1.2. 成犬

- 8.1.3. 高齢犬

- 8.2. 猫

- 8.2.1. 子猫

- 8.2.2. 成猫

- 8.2.3. 高齢猫

- 8.3. 鳥

- 8.4. その他(ウサギ、ハムスターなど)

- 8.1. 犬

- 9. 形態別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 粉ミルク代替品

- 9.2. 液体ミルク代替品

- 10. 栄養成分別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. タンパク質強化

- 10.2. ビタミン・ミネラル強化

- 10.3. プロバイオティクス・消化器健康フォーミュラ

- 11. 流通チャネル別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 小売

- 11.1.1. ペット専門店

- 11.1.2. スーパーマーケット

- 11.1.3. オンライン小売業者

- 11.1.4. 動物病院

- 11.1.5. 消費者向け直接販売

- 11.2. B2B

- 11.2.1. ペットフードメーカー

- 11.2.2. プライベートブランド生産者

- 11.2.3. 受託製造業者

- 11.2.4. バルク供給業者

- 11.1. 小売

- 12. 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 12.1. 北米

- 12.2. 中南米

- 12.3. 西ヨーロッパ

- 12.4. 東ヨーロッパ

- 12.5. ロシア・ベラルーシ

- 12.6. 中央アジア

- 12.7. 東アジア

- 12.8. 南アジア・太平洋地域

- 12.9. 中東・アフリカ

- 13. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 西ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. バルカン半島・バルト諸国における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. ロシア・ベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 19. 中央アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 20. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 21. 南アジア・太平洋地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 22.中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 23. 製品種類別、ペットの種類、形態別、栄養成分、流通チャネル別売上予測(2025年~2035年、30カ国対象)

- 24. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 25. 企業プロファイル

- 25.1. ティア1企業

-

-

- 25.1.1. PetAg

- 25.1.2. Royal Canin

- 25.1.3. Cargill

- 25.1.4. Manna Pro

- 25.1.5. Land O’Lakes

- 25.1.6. Archer Daniels Midland (ADM)

-

-

- 25.2. 第2層企業

-

-

- 25.2.1. Sav-A-Caf

- 25.2.2. Calva Products LLC

- 25.2.3. Grober Nutrition

- 25.2.4. Beaphar

- 25.2.5. Vetoquinol

- 25.2.6. Gimborn

- 25.2.7. Schils BV

- 25.2.8. Veanavite

- 25.2.9. Nutri-Vet

- 25.2.10. Milk Products LLC

- 25.2.11. Volac International

-

-

- 25.3. 第3層企業

-

-

- 25.3.1. Small Pet Select

- 25.3.2. LIFELINE Nutrition Solutions

- 25.3.3. Pet’s Choice Pharmaceuticals

- 25.3.4. VetOne

- 25.3.5. Henry Schein Animal Health

- 25.3.6. AgriLabs

- 25.3.7. Happy Jack

- 25.3.8. Interchemie

- 25.3.9. Trouw Nutrition

- 25.3.10. TechMix

- 25.3.11. Kruse’s Perfection

- 25.3.12. VetriScience Laboratories

- 25.3.13. Bio-Vet

- 25.3.14. Others

-

-

- 25.1. ティア1企業