❖本調査資料に関するお問い合わせはこちら❖

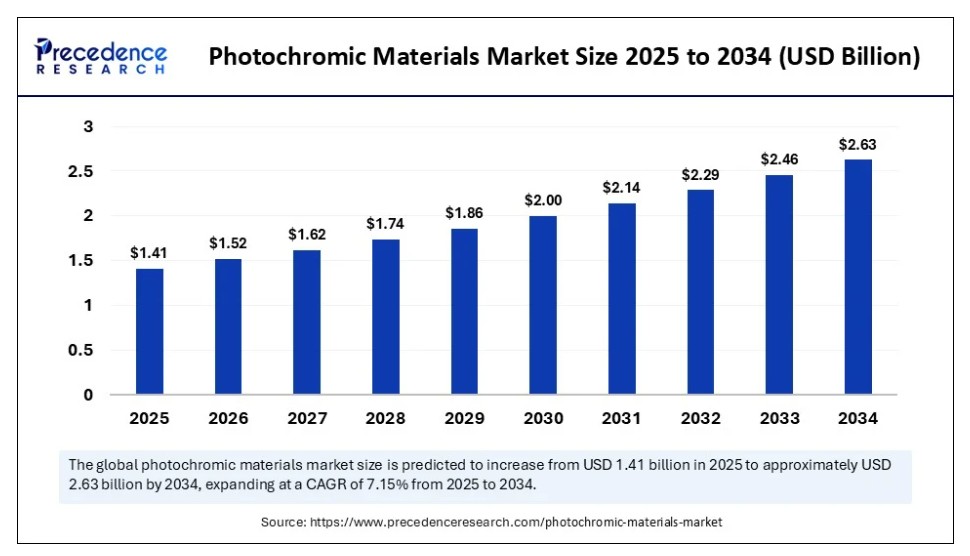

2024年のグローバルなフォトクロミック材料市場規模はUSD 13億2,000万ドルに達し、2025年のUSD 14億1,000万ドルから2034年までに約USD 26億3,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は7.15%と推計されています。この市場は、眼鏡、テキスタイル、医療分野における応用範囲の拡大により、著しい成長を遂げています。エネルギー効率に優れた多機能材料への需要の高まりと、革新的で適応性の高いソリューションへの需要の増加が、今後数年間の市場成長を後押しすると予想されています。

フォトクロミック材料市場 主要ポイント

- 売上高ベースで、2024年のグローバルフォトクロミック材料市場はUSD 13億2,000万ドルと評価されました。

- 2034年までにUSD 26億3,000万ドルに達すると予測されています。

- 2025年から2034年までの期間で、年平均成長率(CAGR)7.15%で成長すると見込まれています。

- 北米は2024年に42%の最大の市場シェアを占め、フォトクロミック材料市場をリードしています。

- アジア太平洋地域は2025年から2034年にかけて著しいCAGRで成長すると予測されています。

- 材料の種類別では、無機フォトクロミック材料セグメントが2024年に63%の主要な市場シェアを占めています。

- 材料の種類別では、有機光色変化材料セグメントが2025年から2034年にかけて最も高いCAGRで成長すると予測されています。

- 用途別では、眼鏡セグメントが2024年に74%の最大の市場シェアを占めました。

- 用途別では、スマートウィンドウとフィルムセグメントが予測期間中に著しいCAGRで成長すると予想されています。

- エンドユーザー別では、消費者セグメントが2024年に71%の最大の市場シェアを占めました。

- エンドユーザー別では、建設・建築セグメントが2025年から2034年にかけて著しいCAGRで成長すると予測されています。

- 活性化メカニズム別では、UV活性化セグメントが2024年に81%の主要な市場シェアを占めました。

- 活性化メカニズム別では、デュアル光活性化(UV + 可視光)セグメントが2025年から2034年にかけて著しいCAGRで拡大すると予測されています。

AIはフォトクロミック材料市場にどのように影響を与えていますか?

人工知能(AI)は、材料設計の改善、製品開発サイクルの効率化、パーソナライズされた体験の創造を通じて、フォトクロミック材料市場を変革しています。AIアルゴリズムは、材料がさまざまな条件下でどのように機能するかを予測し、その特性を最適化し、研究を加速します。AIはまた、望ましい特性を備えた新しいフォトクロミック分子を特定するのを支援し、革新的な発見と新たな応用につながる可能性があります。さらに、AIは、色変化包装や適応型コーティングなどのスマートでインタラクティブな製品の作成を可能にし、ユーザー体験を向上させ、業界での利用範囲を拡大しています。

米国フォトクロミック材料市場規模と成長 2025年から2034年

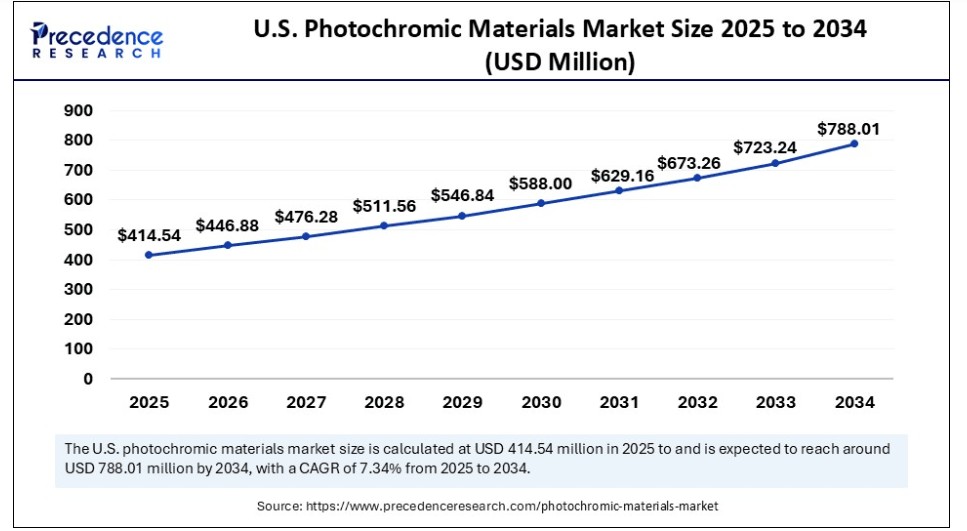

米国のフォトクロミック材料市場規模は2024年にUSD 388.08百万ドルと推計され、2034年までに約USD 788.01百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は7.34%と推計されています。

2024年に北米がフォトクロミック材料市場を支配する理由は?

北米は2024年にフォトクロミック材料の世界市場で最大のシェア42%を占めました。これは、特に自動車や眼鏡分野でのこれらの材料の採用率の高さが要因です。同地域は高齢人口が多数を占め、視力障害や眼疾患のリスクが高いため、フォトクロミックレンズの需要が拡大しています。北米の充実した医療システム、特に専門的な眼科医療へのアクセスが、フォトクロミックレンズやその他の先進的な視力矯正ソリューションの採用を後押ししています。さらに、スマートビルディング材料などにおける材料技術の進歩と、UV保護の重要性に対する意識の高まりが、同地域の市場成長をさらに促進しています。さらに、紫外線(UV)放射が眼や皮膚に与える有害な影響に関する意識の高まりにより、特に眼鏡分野でUVAとUVBから保護するフォトクロミック材料の需要が増加しています。

米国フォトクロミック材料市場動向

米国はグローバル市場で主導的な役割を果たしており、特にフォトクロミックレンズとスマートウィンドウの開発・応用において優位性を示しています。同国はこれらの材料の製造基盤が堅固で、特に眼鏡業界においてTransitions Opticalなどが先導しています。米国はまた、新素材、コーティング、レンズ設計など、性能と機能性を向上させる先進的なフォトクロミック技術の開発でもリードしています。その結果、米国はイノベーション、研究開発、製造の分野でリーダーシップを維持し、市場を牽引しています。

アジア太平洋地域がフォトクロミック材料市場で最も急速に成長する地域となる理由は?

アジア太平洋地域は、今後数年間で最も急速な成長を遂げると予想されています。これは、急速な工業化、建設活動の増加、高度な材料に対する消費者需要の増加が、スマートウィンドウや特殊コーティングなどのフォトクロミック応用製品の需要を拡大しているためです。中国やインドのような高人口密度国では、レンズなどのフォトクロミック機能を備えた製品の顧客基盤が拡大しています。材料科学の進展により、より効率的で手頃な価格のフォトクロミック製品が開発され、市場がさらに拡大しています。地域内の政府は、スマート製造、デジタルインフラ、先進技術の導入を積極的に推進しており、これが間接的にフォトクロミック材料の需要を増加させています。眼鏡の普及拡大も、地域内の市場成長を後押ししています。

中国フォトクロミック材料市場動向

中国はアジア太平洋地域における市場の大手プレイヤーです。中国は、さまざまな産業向けのフォトクロミックレンズとフォトクロミック材料の生産において先駆的な役割を果たしています。同国は、特に電子機器と自動車用途向けの特殊材料の開発において最先端を走っています。中国の自動車産業と建設産業の拡大、可処分所得の増加、スマートアイウェアと機能性消費財の需要増加が市場成長を後押ししています。

インドのフォトクロミック材料市場動向

インドは、大規模で増加する人口、可処分所得の増加、眼の健康への意識の高まりを背景に、市場における主要なプレイヤーとして台頭しています。市場成長は、眼鏡、スマートウィンドウ、その他の分野におけるフォトクロミック材料の需要によりさらに促進されています。インドの戦略的な立地と経済成長は、フォトクロミック材料の潜在的なハブとしての地位を確立しています。目の健康問題の増加に伴い、サングラスの採用率が上昇しており、フォトクロミック材料の需要が高まっています。

ヨーロッパにおけるフォトクロミック材料市場の成長要因は何か?

ヨーロッパは、自動車産業と医療分野の堅調な成長と持続可能性への注目を背景に、安定した成長が見込まれています。ドイツ、フランス、イギリスなどは、特に自己調光窓やスマートガラス応用分野におけるフォトクロミック材料の研究開発でリードしています。医療業界でもフォトクロミックレンズの需要が高まっています。欧州の持続可能性を促進する政策やイニシアチブ(例:欧州グリーンディール)は、フォトクロミック化合物を含むエコフレンドリーな材料の採用を加速させています。

ラテンアメリカにおけるフォトクロミック材料市場の機会は?

ラテンアメリカは、ブラジルやメキシコなどにおいて顕著な成長を遂げています。この成長は、目の健康への意識の高まりと、高度な視力矯正ソリューションの採用が背景にあります。エネルギー、自動車、建設業界も、先進技術とエネルギー効率の高いソリューションの需要に対応するため、フォトクロミック材料を採用しています。さらに、ラテンアメリカの政府は医療の重要性を認識し、目の健康促進と先進技術の利用を促進するソリューションへの投資を拡大しています。

中東・アフリカにおけるフォトクロミック材料市場の成長を後押しする主要因は何ですか?

中東・アフリカ地域では市場が急速に拡大しています。南アフリカ、ナイジェリア、アラブ首長国連邦(UAE)などの新興経済国では、可処分所得の増加により、フォトクロミックレンズを含むプレミアムな眼鏡製品への需要が高まっています。目の保護の重要性や、フォトクロミックレンズが眩しさや有害な紫外線を軽減する効果に関する認識の向上も、市場拡大を後押ししています。地域の暑い気候とエネルギー効率の高いソリューションへの注目が、自動車や建築用ガラスなど多様な用途におけるフォトクロミック材料の採用を促進しています。

市場概要

フォトクロミック材料は、紫外線(UV)光や日光にさらされると可逆的に色や不透明度を変え、光源が除去されると元の状態に戻る物質です。これらの材料は、眼鏡レンズ、スマートウィンドウ、テキスタイル、化粧品、セキュリティ印刷などに使用されています。この市場は、これらの材料の製造と販売を含むもので、眼鏡、自動車、テキスタイルなど多様な業界で応用されています。市場は、技術革新、スマート製品への需要増加、持続可能性への意識の高まりにより成長しています。眼鏡とスマートウィンドウの需要増加がフォトクロミック材料の需要を後押しし、市場拡大を支えています。

フォトクロミック材料市場の主要な動向は何か?

- スマート製品への需要の増加:眼鏡用のフォトクロミックレンズは、日光の強度に応じて色調を調整する機能により、利便性とUV保護を提供するため、人気を集めています。さらに、エネルギー効率の高い建物の需要増加により、光と温度を調節するフォトクロミック材料を組み込んだスマートウィンドウの採用が進んでいます。

- 消費者の嗜好の変化:スマートで持続可能な製品への消費者の嗜好の変化が、フォトクロミック材料の需要を後押ししています。また、フォトクロミック材料は医療診断、薬物送達システム、生体適合性材料などにも応用され、厳しい性能要件と市場浸透により、グローバルな受け入れが進んでいます。

- 環境意識と持続可能性ソリューション: 持続可能性への重点強化は、人工照明や温度制御への依存を減らしエネルギー節約に貢献する、環境に優しいフォトクロミック材料と製造方法の開発と採用を促進しています。

- 技術的進歩:フォトクロミック材料に関する継続的な研究開発は、ナノテクノロジーや材料科学の進歩を背景に、より耐久性があり効率的で高品質な材料の開発を可能にし、新たなフォトクロミック材料の創出を促進しています。

市場動向

主要な要因

フォトクロミックレンズの採用拡大

フォトクロミック材料市場の主要な要因は、消費者意識の高まりと有害な紫外線から目を保護するニーズ、およびフォトクロミックレンズの眼鏡市場での人気拡大により、フォトクロミックレンズの採用が拡大していることです。これは、眼疾患の増加、デジタル眼精疲労、糖尿病性網膜症などの疾患の増加により、矯正用および保護用眼鏡(フォトクロミックレンズを含む)の需要が高まっていることが背景にあります。さらに、レンズ材料と製造技術の継続的な革新(例えば、より短い切り替え時間や室内での高い透明性)が、これらのレンズの魅力を高めています。消費者はフォトクロミック材料の利点(UV保護など)をますます認識するようになっており、これが需要の増加につながっています。

制約

耐久性の限界と高コスト

フォトクロミック材料市場の主な制約は、これらの材料の耐久性の限界と高コストです。多くの有機フォトクロミック材料は、紫外線への曝露や繰り返しサイクルにより、暗くしたり明るくしたりする能力が弱まるため、時間経過とともに劣化します。これらの材料の初期の研究開発と製造はコストが高いため、価格が高くなり、普及が制限されています。研究は、より耐久性があり安定した有機材料の開発または無機フォトクロミック化合物などの代替材料の探索に焦点を当てる必要があります。さらに、フォトクロミック材料の製造プロセスは複雑であり、品質管理の問題や製造コストの増加を引き起こす可能性があります。

機会

フォトクロミックとエレクトロクロミック技術の統合

フォトクロミック材料市場の今後の主要な機会は、フォトクロミックとエレクトロクロミック技術を統合し、多機能光学システムを開発することにあります。この統合により、自動車のフロントガラスや建物の外壁など、長期的な屋外使用に適したスマートウィンドウやファサードの開発が可能になります。ハイブリッド有機・無機システムやナノカプセル化技術は、フォトクロミックコーティングの耐久性と安定性を向上させ、自動車のフロントガラスや建物の外壁などの用途に適合させます。さらに、医療研究者はフォトクロミック材料を薬物送達システム、診断、医療画像診断への応用を模索しており、新たな成長分野を開拓しています。

材料の種類に関する洞察

2024年にフォトクロミック材料市場で無機フォトクロミック材料セグメントが支配的だった理由は?

2024年に無機フォトクロミック材料セグメントは63%のシェアで市場を支配しました。この優位性は、有機材料と比較して優れた耐久性、熱安定性、過酷な環境条件への耐性に起因します。タングステン酸化物(WO3)やモリブデン酸化物(MoO3)などの無機物質は、優れた熱的・化学的安定性を備え、長期使用や広範な応用において理想的です。これらの特性は、スマートウィンドウ、光記憶装置、耐久性のある装飾コーティングなどに特に適しており、建物のエネルギー効率向上にも寄与しています。

有機光色素材料セグメントは、予測期間中に最も高い成長率を示すと予想されています。このセグメントの成長は、有機光色素材料の汎用性、コスト効率の良さ、および用途に応じて特性を調整できる能力に起因しています。これらの材料は、スイッチング速度、色範囲、耐久性などの特性をカスタマイズするために、多様な分子構造に合成可能です。これらの材料は、眼科用レンズやスマートウィンドウなどの応用において不可欠な、ポリマーマトリックスへの容易な統合が可能です。現在進行中の研究は、安定性、寿命、性能の向上を目指しており、これにより潜在的な応用範囲が拡大すると期待されています。

アプリケーションインサイト

2024年にフォトクロミック材料市場でアイウェアセグメントが支配的となった要因は?

眼鏡セグメントは2024年に市場シェアの74%を占め、市場を支配しました。これは主に、フォトクロミックレンズが1つの眼鏡で視力矯正と紫外線保護を両立させる利点によるものです。異なる光条件下で滑らかな移行を実現し、多様なスタイルから選択できるファッションアクセサリーとして人気です。この利便性に加え、技術革新と紫外線保護への意識の高まりが、アイウェアセグメントの著しい成長を後押ししています。さらに、フォトクロミック技術における革新と進歩、例えばより速い活性化速度、光学性能の向上、耐久性の強化などが、これらのレンズの消費者への魅力を高めています。

スマートウィンドウとフィルムセグメントは、今後の期間で最も高い年平均成長率(CAGR)で拡大すると予測されています。これは主に、建物におけるエネルギー効率と快適性の向上に貢献する能力に起因しています。フォトクロミックスマートウィンドウとフィルムは、日光に応じて色調を調整し、熱と光の侵入を制御することで、人工照明や空調システムへの依存を減らします。これにより、大幅なエネルギー節約と電気代の削減が実現します。この成長は、グリーンビルディングプロジェクトの増加、エネルギー節約意識の高まり、より快適で生産的な環境を創造する技術革新によって支えられています。

エンドユーザーインサイト

2024年にフォトクロミック材料市場を支配する消費者セグメントはどのように機能するのでしょうか?

消費者セグメントは2024年に71%のシェアを占め、市場を支配しています。この支配は、消費者の眼の健康への意識の高まりと、フォトクロミック材料の性能と外観を向上させる技術的進歩に起因しています。消費者は、光の変化に自動的に調整し、別々のサングラスを必要とせず、日常使用に便利なフォトクロミックレンズを increasingly 選択しています。セグメントの成長は、デジタルデバイスの使用増加と視力関連疾患の蔓延により、眼鏡の需要が拡大していることも要因です。

建設・建築セグメントは、今後数年間で最も高い年平均成長率(CAGR)で成長すると予測されています。これは主に、建設活動の増加と建築用ガラスの需要拡大が要因です。フォトクロミック材料は、エネルギー効率に優れ、眩しさを軽減するソリューションを提供するため、建設材料として適しています。光を賢く管理することで、フォトクロミック材料は室内空間の快適性と利便性を向上させます。フォトクロミック材料は建物の外壁や窓に組み込むことができ、建築家やデザイナーにダイナミックで視覚的に魅力的な構造物を創造する新たな可能性を提供します。建設業界がスマートで持続可能な建物 towards スマートで持続可能な建物へと移行する中、フォトクロミック材料はコスト効果の高い選択肢として、これらのニーズを満たす上でますます重要になっています。

活性化メカニズムの洞察

2024年にフォトクロミック材料市場でUV活性化セグメントが支配的となった要因は何か?

UV活性化セグメントは、UV光にさらされると自動的に暗くなる効果により、2024年に81%の市場シェアを占めました。この技術は、眼鏡やサングラスに広く採用され、室内と室外の環境間でシームレスな移行を可能にするユーザーにとって便利なソリューションを提供しています。研究開発の重点は、UV活性化フォトクロミック材料の性能特性の向上に置かれており、より高速な切り替え速度、耐久性の向上、感度の向上、およびより効率的で多機能な製品を生み出すための新しい化学化合物や材料の組み合わせの開発が進められています。

2024年3月、Journal of Materials Today Communicationsに掲載された研究では、フォトクロミックポリマーカプセルをスマート材料として焦点を当て、優れた光安定性と複数の紫外線暴露サイクルに耐える能力が示されました。これらのカプセルは、スマートファブリックやコーティングへの応用が検討されており、薬物の制御放出や他の刺激応答システムへの可能性を秘めています。

UVと可視光の両方に反応する二重光活性化セグメントは、予測期間中に最も急速な成長率を示すと予想されています。これは主に、眼鏡やスマートウィンドウなどの応用において、性能と汎用性の向上を提供するからです。二重活性化フォトクロミック材料は、より広範な光に適合し、異なる照明条件下でより迅速な移行と優れた性能を実現できます。これらの材料は、眼鏡、建物や車両用のスマートウィンドウ、フォトクロミック記録メディアなどの新興分野で increasingly 採用されています。例えば、研究者は、UV光を遮断し、迅速なフォトクロミック応答を示す生分解性で柔軟なMoO3/Sg-St NCを開発し、スマートウィンドウ応用への適性を示しています。

フォトクロミック材料市場企業

- Transitions Optical (EssilorLuxottica)

- Tokuyama Corporation

- Mitsui Chemicals

- PPG Industries

- Nissan Chemical Corporation

- Schott AG

- Vision Ease

- Color Change Corporation

- Chromatic Technologies Inc. (CTI)

- Milliken Chemical

最近の動向

- 2024年5月、EssilorLuxottica傘下のLensCraftersは、クリアからダークへのフォトクロミックカテゴリーで最も速いグレーレンズを搭載した「Transitions GEN S」を発売しました。これらの超反応型レンズは、室内では完全に透明で、屋外では数秒で暗くなります。北米のすべてのレンズクラフト店舗およびレンズクラフト.comで入手可能で、ライフスタイルに合わせた高品質な眼科ケア体験と視力ソリューションを提供します。

- 2024年4月、インディゼン・オプティカル・テクノロジーズ・オブ・アメリカ(IOTアメリカ)は、最新世代のNeochromes製品にNeochromes FT-28フラットトップポリカーボネートフォトクロミックレンズを追加しました。この開発は、バイフォーカルレンズ市場における革新と卓越性へのコミットメントを体現し、画期的な進歩を提供します。新レンズは、強化された機能を備えた比類ないフォトクロミック性能を実現しています。

- 2024年1月、PsiQuantumと三菱UFJフィナンシャルグループは、三菱化学グループとの共同プロジェクトにおいて、フォトクロミック分子の励起状態のシミュレーションに関する協業を発表しました。この研究は、スマートウィンドウ、エネルギー効率の高いデータストレージ、太陽光エネルギー貯蔵、太陽電池、その他のフォトスイッチング技術の利用など、産業用および住宅用アプリケーションに大きな可能性を秘めています。この取り組みは、新たな高性能でエネルギー効率の高い光機能材料の開発への道を開きます。

レポートでカバーされるセグメント

材料の種類別

- 無機フォトクロミック材料

- 銀ハロゲン化物系

- 遷移金属酸化物(例: タンタルトリオキサイド)

- 有機フォトクロミック材料

- スピロピラン

- スピロオキサジン

- ジアリールエテン

- クロメン

- ハイブリッド/複合材料

- ナノコンポジットフィルム

- 有機フォトクロミック染料を含むポリマーブレンド

- ナノコンポジットフィルム

用途別

- 眼鏡

- 処方用フォトクロミックレンズ

- サングラス

- スマートウィンドウとフィルム

- 商業施設

- 自動車用ガラス

- テキスタイル & アパレル

- UV活性化ファッションと機能性衣料品

- 化粧品

- UV感応性ネイルペイントと皮膚製品

- セキュリティ & 偽造防止

- セキュア文書用インク

- 通貨とID検証

- その他

- センサー

- ウェアラブル

- 消費者向け新商品

最終ユーザー別

- 消費者(眼鏡、ファッション)

- 建設・建築

- 自動車

- 医療・化粧品

- セキュリティ・印刷

- 電子

活性化メカニズム別

- UV活性化

- 可視光活性化

- デュアル光活性化(UV + 可視光)

- サーモクロミック・フォトクロミックハイブリッド材料

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19がフォトクロミック材料市場に与える影響

5.1. COVID-19の現状:フォトクロミック材料業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章. 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバルフォトクロミック材料市場(材料別)

8.1. フォトクロミック材料市場売上高と出荷量予測(材料の種類別)

8.1.1. 無機フォトクロミック材料

8.1.1.1. 市場売上高と出荷量予測

8.1.2. 有機フォトクロミック材料

8.1.2.1. 市場売上高と出荷量予測

8.1.3. ハイブリッド/複合材料

8.1.3.1. 市場売上高と出荷量予測

第9章. グローバルフォトクロミック材料市場、用途別

9.1. フォトクロミック材料市場売上高と出荷量予測、用途別

9.1.1. 眼鏡

9.1.1.1. 市場売上高と出荷量予測

9.1.2. スマートウィンドウとフィルム

9.1.2.1. 市場売上高と出荷量予測

9.1.3. テキスタイル・アパレル

9.1.3.1. 市場収益と販売量予測

9.1.4. コスメティクス

9.1.4.1. 市場収益と販売量予測

9.1.5. セキュリティ・偽造防止

9.1.5.1. 市場収益と販売量予測

9.1.6. その他

9.1.6.1. 市場収益と販売量予測

第10章. グローバルフォトクロミック材料市場、エンドユーザー別

10.1. フォトクロミック材料市場売上高と出荷量予測、エンドユーザー別

10.1.1. 消費者(眼鏡、ファッション)

10.1.1.1. 市場売上高と出荷量予測

10.1.2. 建設・建築

10.1.2.1. 市場売上高と販売量予測

10.1.3. 自動車

10.1.3.1. 市場売上高と販売量予測

10.1.4. 医療・化粧品

10.1.4.1. 市場売上高と販売量予測

10.1.5. セキュリティ・印刷

10.1.5.1. 市場売上高と販売量予測

10.1.6. 電子機器

10.1.6.1. 市場売上高と販売量予測

第11章. グローバルフォトクロミック材料市場、活性化メカニズム別

11.1. フォトクロミック材料市場売上高と販売量予測、活性化メカニズム別

11.1.1. UV活性化型

11.1.1.1. 市場売上高と販売量予測

11.1.2. 可視光活性化型

11.1.2.1. 市場売上高と出荷量予測

11.1.3. 両光活性化(UV + 可視光)

11.1.3.1. 市場売上高と出荷量予測

11.1.4. 熱色変化型と光色変化型ハイブリッド材料

11.1.4.1. 市場売上高と出荷量予測

第12章 グローバルフォトクロミック材料市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 材料の種類別市場規模と販売量予測

12.1.2. 用途別市場規模と販売量予測

12.1.3. 最終ユーザー別市場規模と販売量予測

12.1.4. 市場売上高と販売量予測(活性化メカニズム別)

12.1.5. アメリカ合衆国

12.1.5.1. 市場売上高と販売量予測(材料の種類別)

12.1.5.2. 市場売上高と販売量予測(用途別)

12.1.5.3. 市場売上高と販売量予測(最終ユーザー別)

12.1.5.4. 市場収益と販売量予測、活性化メカニズム別

12.1.6. 北米その他

12.1.6.1. 市場収益と販売量予測、材料の種類別

12.1.6.2. 市場収益と販売量予測、用途別

12.1.6.3. 市場収益と販売量予測、エンドユーザー別

12.1.6.4. 市場収益と販売量予測(活性化メカニズム別)

12.2. ヨーロッパ

12.2.1. 市場収益と販売量予測(材料の種類別)

12.2.2. 市場収益と販売量予測(用途別)

12.2.3. 市場収益と販売量予測(最終ユーザー別)

12.2.4. 市場収益と販売量予測(活性化メカニズム別)

12.2.5. イギリス

12.2.5.1. 市場収益と出荷量予測(材料の種類別)

12.2.5.2. 市場収益と出荷量予測(用途別)

12.2.5.3. 市場収益と出荷量予測(エンドユーザー別)

12.2.5.4. 市場収益と出荷量予測(活性化メカニズム別)

12.2.6. ドイツ

12.2.6.1. 市場売上高と販売量予測(材料の種類別)

12.2.6.2. 市場売上高と販売量予測(用途別)

12.2.6.3. 市場売上高と販売量予測(最終ユーザー別)

12.2.6.4. 市場売上高と販売量予測(活性化メカニズム別)

12.2.7. フランス

12.2.7.1. 市場売上高と出荷量予測(材料の種類別)

12.2.7.2. 市場売上高と出荷量予測(用途別)

12.2.7.3. 市場売上高と出荷量予測(最終ユーザー別)

12.2.7.4. 市場売上高と出荷量予測(活性化メカニズム別)

12.2.8. 欧州その他

12.2.8.1. 市場売上高と販売量予測(材料の種類別)

12.2.8.2. 市場売上高と販売量予測(用途別)

12.2.8.3. 市場売上高と販売量予測(最終ユーザー別)

12.2.8.4. 市場売上高と販売量予測(活性化メカニズム別)

12.3. アジア太平洋(APAC)

12.3.1. 材料の種類別市場規模(売上高と出荷量)予測

12.3.2. 用途別市場規模(売上高と出荷量)予測

12.3.3. 最終ユーザー別市場規模(売上高と出荷量)予測

12.3.4. 活性化メカニズム別市場規模(売上高と出荷量)予測

12.3.5. インド

12.3.5.1. 市場収益と出荷量予測(材料の種類別)

12.3.5.2. 市場収益と出荷量予測(用途別)

12.3.5.3. 市場収益と出荷量予測(エンドユーザー別)

12.3.5.4. 市場収益と出荷量予測(活性化メカニズム別)

12.3.6. 中国

12.3.6.1. 市場売上高と販売量予測(材料の種類別)

12.3.6.2. 市場売上高と販売量予測(用途別)

12.3.6.3. 市場売上高と販売量予測(最終ユーザー別)

12.3.6.4. 市場売上高と販売量予測(活性化メカニズム別)

12.3.7. 日本

12.3.7.1. 市場売上高と出荷量予測(材料の種類別)

12.3.7.2. 市場売上高と出荷量予測(用途別)

12.3.7.3. 市場売上高と出荷量予測(最終ユーザー別)

12.3.7.4. 市場売上高と出荷量予測(活性化メカニズム別)

12.3.8. APACその他の地域

12.3.8.1. 市場売上高と出荷量予測(材料の種類別)

12.3.8.2. 市場売上高と出荷量予測(用途別)

12.3.8.3. 市場売上高と出荷量予測(最終ユーザー別)

12.3.8.4. 市場売上高と出荷量予測(活性化メカニズム別)

12.4. MEA

12.4.1. 市場収益と販売量予測(材料の種類別)

12.4.2. 市場収益と販売量予測(用途別)

12.4.3. 市場収益と販売量予測(最終ユーザー別)

12.4.4. 市場収益と販売量予測(活性化メカニズム別)

12.4.5. GCC

12.4.5.1. 市場売上高と販売量予測(材料の種類別)

12.4.5.2. 市場売上高と販売量予測(用途別)

12.4.5.3. 市場売上高と販売量予測(最終ユーザー別)

12.4.5.4. 市場売上高と販売量予測(活性化メカニズム別)

12.4.6. 北アフリカ

12.4.6.1. 材料の種類別市場売上高と販売量予測

12.4.6.2. 用途別市場売上高と販売量予測

12.4.6.3. 最終ユーザー別市場売上高と販売量予測

12.4.6.4. 活性化メカニズム別市場売上高と販売量予測

12.4.7. 南アフリカ

12.4.7.1. 市場収益と販売量予測(材料の種類別)

12.4.7.2. 市場収益と販売量予測(用途別)

12.4.7.3. 市場収益と販売量予測(最終ユーザー別)

12.4.7.4. 市場収益と販売量予測(活性化メカニズム別)

12.4.8. MEAその他の地域

12.4.8.1. 材料の種類別市場規模(売上高と出荷量)予測

12.4.8.2. 用途別市場規模(売上高と出荷量)予測

12.4.8.3. 最終ユーザー別市場規模(売上高と出荷量)予測

12.4.8.4. 活性化メカニズム別市場規模(売上高と出荷量)予測

12.5. ラテンアメリカ

12.5.1. 市場収益と販売量予測(材料の種類別)

12.5.2. 市場収益と販売量予測(用途別)

12.5.3. 市場収益と販売量予測(最終ユーザー別)

12.5.4. 市場収益と販売量予測(活性化メカニズム別)

12.5.5. ブラジル

12.5.5.1. 市場収益と販売量予測(材料の種類別)

12.5.5.2. 市場収益と販売量予測(用途別)

12.5.5.3. 市場収益と販売量予測(最終ユーザー別)

12.5.5.4. 市場収益と販売量予測(活性化メカニズム別)

12.5.6. ラテンアメリカその他

12.5.6.1. 市場収益と販売量予測(材料の種類別)

12.5.6.2. 市場収益と販売量予測(用途別)

12.5.6.3. 市場収益と販売量予測(最終ユーザー別)

12.5.6.4. 市場収益と販売量予測(活性化メカニズム別)

第13章 企業プロファイル

13.1. トクヤマ株式会社

13.1.1. 会社概要

13.1.2. 製品ラインナップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. 三井化学

13.2.1. 会社概要

13.2.2. 製品ラインナップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. PPGインダストリーズ

13.3.1. 会社概要

13.3.2. 製品ラインナップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. 日産化学株式会社

13.4.1. 会社概要

13.4.2. 製品ラインナップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ショットAG

13.5.1. 会社概要

13.5.2. 製品ラインナップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ビジョン・イーズ

13.6.1. 会社概要

13.6.2. 製品ラインナップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. カラーチェンジ・コーポレーション

13.7.1. 会社概要

13.7.2. 製品ラインナップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. クロマティック・テクノロジーズ・インク(CTI)

13.8.1. 会社概要

13.8.2. 製品ラインナップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ミリケン・ケミカル

13.9.1. 会社概要

13.9.2. 製品ラインナップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. トランジションズ・オプティカル(エッシロール・ルックスオティカ)

13.10.1. 会社概要

13.10.2. 製品ラインナップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 主要な調査

14.2. secondary research

14.3. 仮定

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖