❖本調査資料に関するお問い合わせはこちら❖

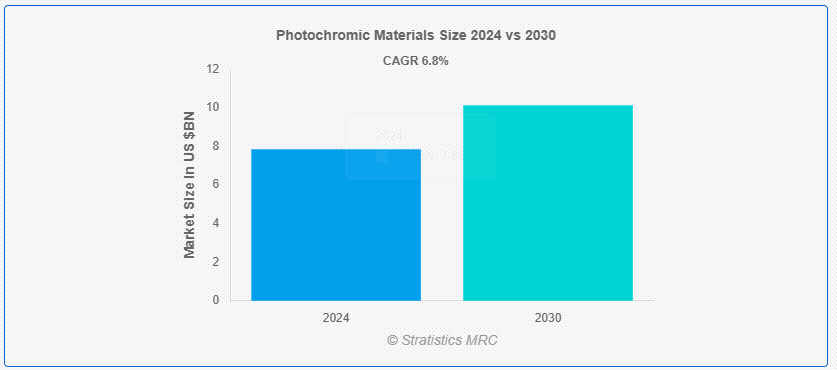

ストラテジスティクスMRCの報告によると、2024年のグローバルフォトクロミック材料市場は$7.85億ドルと推計され、2030年までに$10.13億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.8%で成長すると見込まれています。フォトクロミック材料は、光にさらされることで色や光学特性を変化させる物質です。これらの材料は、紫外線(UV)または可視光にさらされると可逆的な化学反応を起こし、色や透明度が変化します。光源が除去されると元の状態に戻る能力は、フォトクロミック材料の主要な特性です。

世界保健機関(WHO)の2021年10月報告書によると、世界中で約22億人が近視または遠視の視力障害を有しており、そのうち約10億件の視力障害は予防可能または予防可能であったと推定されています。

市場動向:

推進要因:

先進型アイウェアの需要拡大

消費者は、さまざまな光条件に応じて自動的に色調を調整する機能など、機能性が向上したアイウェアを求めています。フォトクロミック素材は、明るい光では暗くなり、暗い光では明るくなる適応型レンズを提供することで、このニーズに対応しています。高性能で汎用性の高いアイウェアの需要は、メーカーがフォトクロミック技術への投資を促進し、市場の拡大と生産量の増加につながっています。消費者の意識向上と利便性への嗜好がさらに市場成長を後押ししています。

制約要因:

耐久性に関する課題

フォトクロミック材料の耐久性に関する課題には、時間経過に伴う性能の劣化、傷への脆弱性、極限条件下での効果の低下などが含まれます。これらの材料は、紫外線への長時間の曝露や機械的な摩耗により、色褪せやフォトクロミック応答の喪失が発生する可能性があります。このような耐久性に関する懸念は、製品の寿命と効果を制限する可能性があります。その結果、メーカーは生産コストの上昇や市場の反応の鈍化に直面し、フォトクロミック材料市場全体の成長が妨げられる可能性があります。

機会:

自動車産業の拡大

自動車産業の拡大に伴い、先進型の自動車用ガラスや内装部品に対する需要が高まっています。自動着色ウィンドウやサンルーフに使用されるフォトクロミック材料は、色合いを自動的に調整してまぶしさや紫外線を低減することで、ドライバーや乗客の快適性を高めます。この技術は視認性と室内温度制御を改善し、車両のエネルギー効率を向上させます。自動車メーカーがこれらの材料を組み込んで機能向上や規制基準の遵守を実現するにつれ、フォトクロミック材料の需要は継続的に増加しています。

脅威:

複雑な製造プロセス

フォトクロミック材料は、精密な化学配合とフォトクロミック剤を多様な基材に統合する必要から、複雑な製造プロセスを要します。これらのプロセスは、均一な性能と耐久性を確保するため、専門設備と制御された環境を必要とします。この複雑さは製造コストの増加を招き、製造期間の延長につながる可能性があります。高い製造コストと品質のばらつきリスクは、フォトクロミック材料の価格上昇とアクセス困難を招き、市場成長を妨げる可能性があります。

Covid-19の影響

Covid-19パンデミックは、製造遅延とサプライチェーンの問題を引き起こし、フォトクロミック材料市場を混乱させました。自動車や眼鏡業界での需要減少、研究開発活動の停止が成長に影響を与えました。しかし、健康と安全への関心の高まりにより、保護コーティングや医療分野でのフォトクロミック材料の需要が増加し、市場のマイナス影響を一部相殺しました。

予測期間中、インマスセグメントが最大の市場規模を占めると予想されています

インマスセグメントは、有望な成長が見込まれています。フォトクロミック材料におけるインマス技術は、製造工程でフォトクロミック剤を材料の本体に直接埋め込む方法で、表面コーティングとして塗布する従来の方法とは異なります。このアプローチは、色変化の均一性と耐久性を向上させ、摩耗や環境条件に対する耐性を高めます。自動車レンズや耐久性のある眼鏡など、長期的な性能が求められるアプリケーションに特に適しています。

光制御セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

光制御セグメントは、ユーザー快適性の向上とエネルギー効率の向上により、予測期間中に最も高いCAGR成長率を記録すると予想されています。フォトクロミック材料は、光暴露に応じて色調を自動的に調整することで光制御を実現します。紫外線(UV)や可視光にさらされると、これらの材料は暗くなり、眩しさを軽減しUV透過を減少させます。この動的応答は、窓や眼鏡などのアプリケーションにおいて快適性を向上させ、人工照明の必要性を減らし、エネルギー効率を改善します。

最大のシェアを占める地域:

アジア太平洋地域では、先進型のアイウェア、自動車用途、スマートウィンドウに対する消費者の需要の高まりを背景に、フォトクロミック材料市場が成長しています。急速な都市化と可処分所得の増加により、中国、日本、韓国などの国々でフォトクロミック製品の採用が拡大しています。自動車および建設産業の拡大と技術の進歩も、市場の成長をさらに後押ししています。

CAGR が最も高い地域:

北米では、高性能アイウェアや先進的な自動車ソリューションに対する消費者の需要の高まりにより、フォトクロミック材料市場が拡大しています。この成長は、フォトクロミック技術の改良やスマートグラスへの統合などの技術革新によって推進されています。この地域における自動車および建設セクターの好調も、市場拡大に貢献しています。さらに、目の保護に対する意識の高まりや、エネルギー効率の高い建築ソリューションの需要も、市場を後押ししています。

市場の主要企業

フォトクロミック材料市場における主要企業としては、 Corning Incorporated, Nippon Shokubai Corporation, The 3M Company, DuPont, Transitions Optical Inc., Hoya Corporation, EssilorLuxottica SA, Zeiss International, Rochling Group, JDS Uniphase Corporation, TMC Industries Inc., SABIC , Coburn Technologies.などが挙げられます。

主要な動向:

2023年10月、コバーン・テクノロジーズはラスベガスのビジョン・エキスポ・ウエストで、光学ラボ向けフォトクロミックレンズコーティングシステム「CrystalChrome®」を発売しました。この革新的なレンズコーティング技術は、コバーンの評価の高いスピンコーティング製品に新たな次元を加え、新親会社SDCとの最初の主要な製品開発協業を象徴しています。コバーンのスピンコーティング技術とSDCのコーティング専門知識を組み合わせたものです。

2022年12月、DuPont は、成長を続ける CYCLOTENE™ 先進型エレクトロニクス樹脂ファミリーに、先進型半導体パッケージ用途に使用できる新しい光画像化誘電体 (PID) ドライフィルム材料を追加しました。 CYCLOTENE™ DF6000 PIDドライフィルム材料は、デュポンがベンゾシクロブテン(BCB)ベースの樹脂をPID製品に応用する分野で培った確かな技術を活かし開発されました。

対象製品:

• フィルム

• コーティング

• 染料

• ポリマー

• ガラス & レンズ

• その他の製品

対象タイプ:

• 有機

• 無機

対象材料:

• ガラス

• ポリカーボネート

• プラスチック

• その他の材料

対象技術:

• 質量内

• 吸着・転移結合

• 紫外線(UV)

• その他の技術

対象アプリケーション:

• 眼鏡

• 光制御

• セキュリティ

• センシング

• 印刷・記録メディア

• その他の応用分野

対象エンドユーザー:

• 自動車

• 建設

• 電子機器

• 医療

• ファッション・アクセサリー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルフォトクロミック材料市場(製品別)

5.1 概要

5.2 フィルム

5.3 コーティング

5.4 染料

5.5 ポリマー

5.6 ガラス・レンズ

5.7 その他の製品

6 グローバルフォトクロミック材料市場(タイプ別)

6.1 概要

6.2 有機

6.2.1 スピロピラン

6.2.2 スピロオキサジン

6.2.3 クロメン

6.2.4 ナフトピラン

6.2.5 ベンゾピラン

6.2.6 ジアリールエテン

6.3 無機

6.3.1 遷移金属酸化物

6.3.2 希土類添加材料

7 グローバルフォトクロミック材料市場、材料別

7.1 概要

7.2 ガラス

7.3 ポリカーボネート

7.4 プラスチック

7.5 その他の材料

8 グローバルフォトクロミック材料市場、技術別

8.1 概要

8.2 体積内

8.3 吸着・転移結合

8.4 紫外線(UV)

8.5 その他の技術

9 グローバルフォトクロミック材料市場、用途別

9.1 概要

9.2 眼鏡

9.3 光制御

9.4 セキュリティ

9.5 センシング

9.6 印刷・記録メディア

9.7 その他の用途

10 グローバルフォトクロミック材料市場、エンドユーザー別

10.1 概要

10.2 自動車

10.3 建設

10.4 電子機器

10.5 医療

10.6 ファッション・アクセサリー

10.7 その他のエンドユーザー

11 グローバルフォトクロミック材料市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 コルニング・インコーポレイテッド

13.2 日本触媒株式会社

13.3 3Mカンパニー

13.4 デュポン

13.5 トランジションズ・オプティカル・インク

13.6 ホーヤ株式会社

13.7 エッシロール・ルックスオティカSA

13.8 ツァイス・インターナショナル

13.9 ロチリング・グループ

13.10 JDSユニフェーズ・コーポレーション

13.11 TMCインダストリーズ株式会社

13.12 SABIC

13.13 コバーン・テクノロジーズ

表の一覧

1 グローバルフォトクロミック材料市場動向(地域別)(2022-2030年)($MN)

2 グローバルフォトクロミック材料市場動向(製品別)(2022-2030年)($MN)

3 グローバルフォトクロミック材料市場動向(フィルム別)(2022-2030年)($MN)

4 グローバルフォトクロミック材料市場動向(コーティング別)(2022-2030年)($MN)

5 グローバルフォトクロミック材料市場動向(染料別)(2022-2030年)($MN)

6 グローバルフォトクロミック材料市場動向(ポリマー別)(2022-2030年)($MN)

7 グローバルフォトクロミック材料市場動向:ガラス・レンズ別(2022-2030年)($MN)

8 グローバルフォトクロミック材料市場動向:その他製品別(2022-2030年)($MN)

9 グローバルフォトクロミック材料市場動向:タイプ別(2022-2030年)($MN)

10 グローバルフォトクロミック材料市場動向、有機系別(2022-2030年)($MN)

11 グローバルフォトクロミック材料市場動向、スピロピラン系別(2022-2030年)($MN)

12 グローバルフォトクロミック材料市場動向、スピロオキサジン系別(2022-2030年) ($MN)

13 グローバルフォトクロミック材料市場動向:クロメン別(2022-2030年)($MN)

14 グローバルフォトクロミック材料市場動向:ナフトピラン別(2022-2030年)($MN)

15 グローバルフォトクロミック材料市場動向:ベンゾピラン系(2022-2030年)($MN)

16 グローバルフォトクロミック材料市場動向:ジアリールエテン系(2022-2030年)($MN)

17 グローバルフォトクロミック材料市場動向:無機系(2022-2030年)($MN)

18 グローバルフォトクロミック材料市場動向:遷移金属酸化物別(2022-2030年)($MN)

19 グローバルフォトクロミック材料市場動向:レアアース添加材料別(2022-2030年)($MN)

20 グローバルフォトクロミック材料市場動向:材料別(2022-2030年) ($MN)

21 グローバルフォトクロミック材料市場動向(ガラス別)(2022-2030年)($MN)

22 グローバルフォトクロミック材料市場動向(ポリカーボネート別)(2022-2030年)($MN)

23 グローバルフォトクロミック材料市場動向(プラスチック別)(2022-2030年)($MN)

24 グローバルフォトクロミック材料市場動向(その他の材料別)(2022-2030年)($MN)

25 グローバルフォトクロミック材料市場動向(技術別)(2022-2030年)($MN)

26 グローバルフォトクロミック材料市場動向(インマス別)(2022-2030年)($MN)

27 グローバルフォトクロミック材料市場動向、吸着・転移結合別(2022-2030年)($MN)

28 グローバルフォトクロミック材料市場動向、紫外線(UV)別(2022-2030年)($MN)

29 グローバルフォトクロミック材料市場動向(その他の技術別)(2022-2030年)($MN)

30 グローバルフォトクロミック材料市場動向(用途別)(2022-2030年)($MN)

31 グローバルフォトクロミック材料市場動向(アイウェア別)(2022-2030年)($MN)

32 グローバル光色変化材料市場動向(光制御別)(2022-2030年)($MN)

33 グローバル光色変化材料市場動向(セキュリティ別)(2022-2030年)($MN)

34 グローバル光色変化材料市場動向(センシング別)(2022-2030年)($MN)

35 グローバルフォトクロミック材料市場動向:印刷・記録メディア別(2022-2030年)($MN)

36 グローバルフォトクロミック材料市場動向:その他の用途別(2022-2030年)($MN)

37 グローバルフォトクロミック材料市場動向:最終用途別(2022-2030年)($MN)

38 グローバルフォトクロミック材料市場動向:自動車分野(2022-2030年)($MN)

39 グローバルフォトクロミック材料市場動向:建設分野(2022-2030年)($MN)

40 グローバルフォトクロミック材料市場動向:電子機器分野(2022-2030年)($MN)

41 グローバルフォトクロミック材料市場動向(医療分野別)(2022-2030年)($MN)

42 グローバルフォトクロミック材料市場動向(ファッション・アクセサリー分野別)(2022-2030年)($MN)

43 グローバルフォトクロミック材料市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖