❖本調査資料に関するお問い合わせはこちら❖

フォトニクス市場規模とシェア予測見通し 2025年から2035年

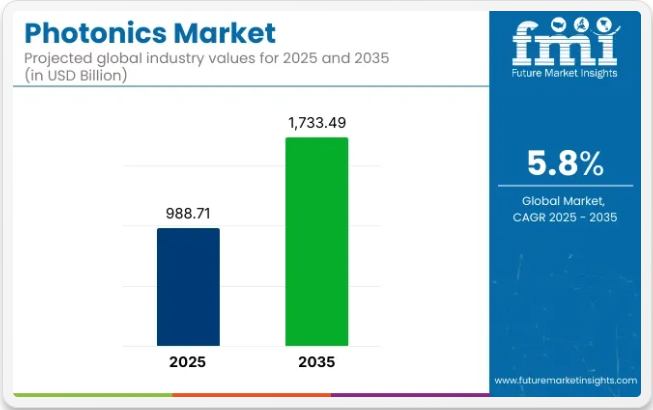

世界のフォトニクス市場は、2025年に9,887億1,000万米ドルと推定され、2035年までに1兆7,334億9,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%となる見込みです。この成長過程は、高速データ伝送への需要増加、レーザー技術の進歩、および通信、医療、製造などの様々な業界におけるフォトニクスの応用拡大によって牽引されている。

フォトニクス業界における最近の動向は、重要な技術的進歩と戦略的提携を浮き彫りにしている。企業は、現代のアプリケーションの増大する要件を満たすことを目指し、フォトニックデバイスの効率と性能の向上に注力している。レーザー技術、光センサー、フォトニック集積回路における革新は、よりコンパクトでエネルギー効率が高く高性能なソリューションへの道を開いています。

市場における顕著な傾向は、フォトニクスと人工知能(AI)および機械学習技術の統合です。この融合により、前例のない速度で膨大なデータを処理できる先進システムの開発が可能となり、フォトニック部品およびシステムへの需要を牽引しています。データセンター、自動運転車、スマートシティなどの分野におけるAIアプリケーションの台頭は、フォトニクス市場の成長をさらに加速させています。

2025年4月9日、米国が新たな貿易関税を発表したことを受け、フォトニクスセクターは大幅な株価下落を経験した。コヒーレント社、ルメンタム・ホールディングス、MKSインスツルメンツ、IPGフォトニクスなどの主要企業の株価は、1週間で20%以上下落した。これらの「相互的」と称される関税は市場に不確実性をもたらし、投資家の信頼に影響を与え、セクターのボラティリティ増加につながった。この影響は、フォトニクス産業が世界貿易政策に敏感であり、国際市場が相互に密接に関連していることを浮き彫りにした。Optics.orgが報じた

フォトニクス市場が進化を続ける中、継続的な研究開発努力により、より専門的で効率的な製品の導入が期待される。こうした進歩は、性能と能力の向上を目的としてフォトニクスを活用しようとする業界の多様なニーズに応えるだろう。

主要投資セグメント別フォトニクス市場分析

世界のフォトニクス市場は2025年から2035年にかけて堅調な成長過程にある。この成長を牽引する主要セグメントには、光学部品とIT・通信業界が含まれる。これらのセグメントは、光ベース技術の進歩と高性能光学ソリューションへの需要増大により、通信、医療、製造分野におけるフォトニック技術への需要増加に後押しされている。

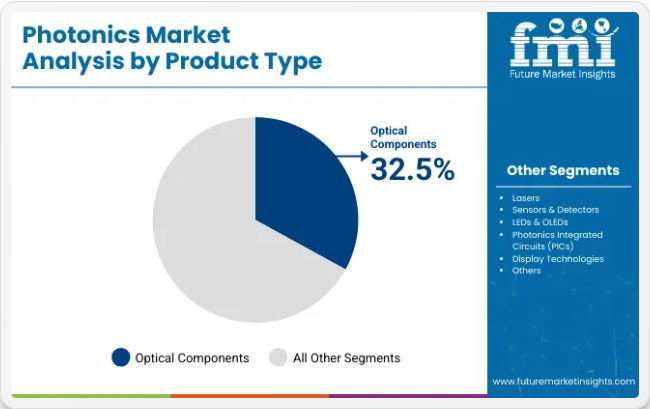

フォトニックシステムにおける重要役割で市場をリードする光学部品

光学部品は2025年にフォトニクス市場シェアの32.5%を占めると予測される。レンズ、ミラー、フィルター、光ファイバーなどの光学部品が様々な業界のフォトニックシステムで不可欠な役割を果たすため、このセグメントはフォトニクス市場全体にとって重要である。光学部品は、レーザーシステム、イメージング技術から光ファイバー通信に至るまで、光操作における精度と信頼性を提供する必須の要素です。

自動車、医療、民生用電子機器など、高品質な光伝送とイメージングが不可欠な分野でのフォトニクス採用拡大に伴い、光学部品の需要は増加しています。

LumentumやThorlabsといった企業は、フォトニックシステムの性能と効率を向上させる先進材料、コーティング剤、技術の開発を通じて、光学部品の革新を推進している。業界が量子コンピューティングや自動運転車といったより高度な応用分野へ移行するにつれ、光学部品セグメントはフォトニクス市場を今後も主導し続けると予想される。

IT・通信業界が高速通信需要の増加で成長を牽引

IT・通信業界は2025年に市場シェアの31.7%を占めると予測されています。この成長過程は主に、高速インターネット、5Gネットワーク、データセンターインフラへの需要増加に起因しており、これら全ては高速データ伝送とネットワーク信頼性のためにフォトニック技術に依存しています。フォトニクスは、特に長距離にわたる高帯域幅通信を可能にする光ファイバーと光ネットワークの活用を通じて、現代の通信において重要な役割を果たしています。

5Gのグローバル展開が拡大を続ける中、より高速で効率的なデータ伝送を支える光部品の需要が急増している。エリクソン、シスコ、ファーウェイなどの企業は、ネットワーク速度と信頼性を高める光ファイバーや部品に焦点を当て、ネットワークシステムへのフォトニクス統合の最前線に立っている。

クラウドコンピューティングやIoTの台頭と相まって、世界的なデジタル化の進展がIT・通信分野におけるフォトニクスの成長過程をさらに加速させると予想される。より高速で信頼性の高い通信への需要が高まり続ける中、IT・通信業界はフォトニクス市場成長の主要な牽引役であり続けるでしょう。

フォトニクス最終用途アプリケーションにおける調達基準と動向

光ファイバー、レーザー技術、先進イメージングソリューションにおける知識と技術的ブレークスルーへの絶え間ない追求により、業界は驚異的な成長過程を辿っています。通信分野は、超高速光ファイバーネットワークとデータ伝送システムへの需要増大の影響を最も強く受けており、これが逆に超低損失・高性能フォトニクスへの投資を抑制している。

医療・バイオフォトニクス分野は、非侵襲的イメージング技術、レーザー治療、バイオセンサーの革新的応用などの進展により、急速な進展を遂げている。航空宇宙・防衛業界は、長寿命性と信頼性が最優先事項となる高精度なLIDAR、監視、標的捕捉システムにおいてフォトニクスに大きく依存している。

スマートフォン、AR/VRデバイス、光学センサーなどの民生用電子機器は、小型化とコスト効率に優れたフォトニックソリューションを常に必要としている。一方、産業製造分野では、高精度と省エネルギーを重視したレーザー切断、3Dプリンティング、光学検査システムの活用により変革が進んでいる。

業界はシリコンフォトニクス、量子光学、AI駆動型イメージングへと段階的に進展しており、これにより性能向上とコスト削減が実現されると同時に、全分野で新技術が登場する見込みです。

契約・取引分析

企業契約/発表詳細

STマイクロエレクトロニクスとAmazon Web Services (AWS)STマイクロエレクトロニクスは、AWSとの共同開発による新フォトニクスチップの発売を発表しました。これはAIデータセンターの速度向上と消費電力削減を目的としています。本チップは今年後半に量産開始予定。

欧州連合とオランダのフォトニックチップ工場 欧州連合は、ヨーロッパ全域の半導体生産強化を目的とした総額3億8000万ユーロの計画の一環として、オランダにおけるフォトニック半導体パイロット生産施設に1億3300万ユーロを投資する。

グローバルファウンドリーズグローバルファウンドリーズは、マルタのFab 8キャンパスに5億7500万ドルを投じ、フォトニクス技術に特化した先進的なチップパッケージング・テストセンターを設立する計画だ。このプロジェクトは米国商務省からの7500万ドルの助成金とニューヨーク州からの2000万ドルの支援を受けている。

QuantX LabsQuantX Labsは、高精度タイミングデバイス「Cryoclock」の開発に向け、連邦政府の「先進戦略能力加速プログラム」から640万米ドルの資金を獲得。これによりオーストラリアの超地平線レーダーネットワークが強化される。

LightmatterフォトニクススタートアップのLightmatterは、データセンター向けフォトニックチップの製造・導入を目的としたシリーズD資金調達ラウンドで4億米ドルを調達。AIクラスターの性能と効率向上を目指す。

グローバルフォトニクス市場リスク評価

グローバルフォトニクス市場は、技術的混乱の可能性、多額の研究開発費、世界的な政治問題によりリスクに晒されている。光通信、量子コンピューティング、レーザー技術の継続的進歩は、企業が市場で生き残るためには迅速な適応と革新が求められる競争環境を生み出している。時代の流れに乗れない企業は取り残されるだろう。

もう一つの大きな課題は、フォトニクス製造ユニットの設立に必要な巨額の資本である。光ファイバー、レーザーダイオード、光学センサーの生産ラインには体系的な材料と高精度作業が要求されるため、コスト障壁が高まり新規参入の障壁となる。生産を効果的に拡大できない企業は、収益性の達成に苦労する可能性がある。

地政学的状況はサプライチェーンに大きく影響し、特にフォトニック部品に使用される希土類元素や半導体に関連するサプライチェーンに影響を与える。貿易制限、輸出禁止、変動する関税は、結果として一部の重要材料の入手困難を招き、価格変動や供給不足に対処する必要が生じる。半導体分野における少数の支配的企業への過度の依存は、この見通しをさらに悪化させる。

国別洞察

米国

米国のフォトニクス市場は、技術進歩、政府支出の成長過程、高速光通信への需要拡大により、2025年から2035年にかけて6.3%のCAGRで拡大する見込みです。同国はフォトニクス分野の研究開発において世界をリードしており、主要企業は半導体フォトニクス、量子光学、集積フォトニクスへの投資を行っています。

シリコンフォトニクスはAIとデータセンター拡張の主要推進要因の一つであり、企業は電力効率の高い光インターコネクトを開発中である。米国防衛・航空宇宙業界は高精度センシング、航法、防衛システムにフォトニクスを依存している。医療業界ではレーザーを用いた診断・医療画像診断や光治療が活用されている。

同国の強固な半導体産業と、学術界と民間セクター間の官民連携がフォトニクス分野の革新を牽引している。さらに、自動運転車におけるLiDAR技術の採用が革新をさらに推進している。米国政府は「国家フォトニクスイニシアチブ(NPI)」などのプログラムを通じてフォトニクスを推進し、革新と次世代技術の商業化をさらに加速させている。

英国

英国のフォトニクス業界は2025年から2035年にかけて5.4%のCAGRで成長し、工業製造、医療、通信業界で強い成長過程が見込まれる。同国には、レーザーシステム、光ファイバー、量子技術の開発を主導するイノベーションセンターや研究機関によって支えられた、確立されたフォトニクスエコシステムが存在する。

業界4.0とスマート製造の進展は、レーザー加工と光学センシングの需要をさらに高めている。医療分野では、非侵襲的診断やイメージングシステムにおいてバイオフォトニクスも重要性を増している。量子フォトニクス分野でも英国は遅れを取らず、政府主導のイニシアチブが量子コンピューティングとセキュア通信を推進している。

5G導入とブロードバンド速度の要件は、光ファイバー技術の地位をさらに確固たるものにする。企業は将来を見据えた通信ネットワークにフォトニクスを組み込み、進化を続ける中でより高いデータレートが期待されている。投資拡大と開放的な政策により、英国は堅牢なフォトニクス革新ハブとなっている。

フランス

フランスのフォトニクス業界は、光学・レーザー・量子技術における優位性を原動力に、2025年から2035年にかけて4.8%のCAGRで成長する見込みです。フランスには高度に集積したフォトニクスクラスターが存在し、一流の研究機関が産業パートナーと連携して最先端のフォトニックデバイスを開発しています。

航空宇宙・防衛業界では、レーザー兵器、安全な光通信、衛星画像処理にフォトニクスが活用されている。フランスの医療業界でも、バイオフォトニクスを応用し診断精度と外科手術の正確性を向上させている。産業オートメーションにおけるフォトニックセンサーの応用拡大も市場成長を牽引している。

フランスは量子フォトニクス分野で引き続き主導的立場にあり、政府は量子コンピューティングと量子暗号技術の強化を政策目標としている。国庫補助金とEU資金によるプロジェクトが業界基盤を強化し、さらなる発展を支えている。

ドイツ

ドイツのフォトニクス業界は、堅固な製造基盤、光学技術の進歩、レーザー生産における主導的立場により、2025年から2035年の予測期間において5.0%のCAGRで成長する見込みである。ドイツはヨーロッパ最大のフォトニクス市場であり、自動車、医療、通信分野で広く活用されている。

インダストリー4.0業界は、精密レーザー加工、マシンビジョン、光学センシングの需要を生み出している。自動車業界ではLiDAR技術を搭載した自動運転車両が開発され、医療業界ではフォトニック医療機器への投資が続いている。

ドイツはまた、高速コンピューティングや5G通信用チップを製造するフォトニック半導体生産でも主導的立場にある。研究体制は公的・民間資金の両方で賄われ、技術革新に常に追随している。

イタリア

イタリアのフォトニクス業界は、産業応用、光学イメージング、レーザー技術における卓越性を背景に、2025年から2035年にかけて4.6%のCAGRで拡大する見込みです。イタリアはフォトニクス、美術品修復、医療用イメージング、自動車照明分野でも主導的立場にあります。

製造分野ではレーザー切断、精密加工、計測技術へのフォトニクス導入が進み、生産効率が向上している。医療分野では光学技術が診断能力を強化しており、特に眼科・皮膚科で顕著である。

イタリアは省エネ照明や太陽電池技術を対象とした研究を通じ、グリーンフォトニクスにも投資している。国家支援プログラムによるフォトニクス研究資金提供により、衰退傾向にあるものの欧州フォトニクスの中核的存在を維持している。

韓国

韓国のフォトニクス市場は、ハイテク導入、堅調な半導体セクター、次世代光学技術への政府支出を原動力に、2025年から2035年にかけて5.8%のCAGRで拡大する見込みです。韓国はOLEDディスプレイ技術、レーザー生産、フォトニック消費者向け電子機器センサーにおいて世界最高水準の国の一つです。

6G通信ネットワークとAIベースの光コンピューティング分野における成長過程がフォトニクス需要を牽引している。また、急成長中のロボット産業において、マシンビジョンと自動化の向上にフォトニクスを活用している。ハイエンド量子通信とフォトニックAIチップに重点を置くことで、同国は最先端フォトニクス応用分野の最前線に立ち続けている。

日本

日本のフォトニクス業界は、精密光学、半導体フォトニクス、ハイエンドレーザーシステムにおける優位性を背景に、2025年から2035年にかけて5.2%のCAGRで成長する見込みです。日本は、消費者製品、医療機器、産業オートメーションへのフォトニクス統合において主導的立場にあります。

日本企業は、データ伝送容量を増加させるシリコンフォトニクス開発の最先端を依然として走っています。LiDARベースのナビゲーションとフォトニックセンサーは、自動車の安全性と車両技術を向上させます。フォトニクス業界の長期的な成長過程は、多額の研究開発費と産学連携によって維持されています。

中国

光ファイバー、レーザー生産、量子フォトニクスにおけるリーダーシップを背景に、2025年から2035年にかけて7.0%のCAGRで拡大する見込みです。中国はまた、AIコンピューティングや超高速通信に用いられるフォトニックチップの開発において世界をリードしている。

LiDAR、5G、光センサーへの記録的な支出水準により、中国は依然としてフォトニクス分野で世界的なリーダーであることに疑いの余地はない。その製造拠点としての体制は、フォトニック技術の迅速な商業化を可能にしている。国内半導体や量子技術に対する友好的な政策により、中国はフォトニクス分野で依然として影響力を保持している。

オーストラリア

光センシング、量子フォトニクス、防衛技術の拡大により、2025年から2035年にかけて業界は4.5%のCAGRで成長する見込み。オーストラリアはフォトニクス研究で大きく先行しており、大学が先進的なレーザー技術を開発している。

鉱業分野では資源探査にフォトニックセンサーが、医療分野では診断にバイオフォトニクスが活用されている。政府資金による研究活動がフォトニクス能力を向上させ続け、市場成長を促進している。

ニュージーランド

ニュージーランドのフォトニクス業界は、農業・医療・環境モニタリング分野の成長を背景に、2025年から2035年にかけて4.2%の年平均成長率で拡大する見込み。フォトニクスは精密農業を牽引し、レーザーイメージングは医療用途を可能にしている。

ニュージーランドでは、研究機関が光学センサーや量子光学技術の開発を主導してきたため、業界におけるフォトニクス応用は規制されていない。ハイテク分野の発展がフォトニック技術への持続的な需要を保証している。

競争環境

技術の発展、小型化、シリコンフォトニクスや量子コンピューティングといった新分野との統合が急速に進んでいるため、フォトニクス市場は飛躍的に成長している。この採用は、光ファイバー、フォトニック集積回路(PIC)、レーザー、光学センサーの利用拡大も促進しており、これらは通信、医療、産業オートメーションにおける競争の基盤を形成している。

IPGフォトニクス、コヒーレント社、ルメンタム・ホールディングス、浜松ホトニクス、トルンプフといった主要企業は、研究開発への投資、先進的な製造施設、広範な製品ポートフォリオにより市場を支配している一方、新興企業やニッチプレイヤーは、AI駆動光学、量子フォトニクス、省エネルギー型レーザーシステムなどの革新を通じて従来品市場を破壊しつつある。

高速光通信、生体医療画像技術の進歩、自律走行車向けセンサーやLiDAR技術へのフォトニクス応用拡大が市場を牽引している。各社は需要増に対応すべく、コスト効率・エネルギー消費から生産スケーラビリティまであらゆる分野に注力している。

政府規制、地域別製造能力、サプライチェーンの回復力、産学連携などが競争を形作る戦略的要因である。最終的に、この急速に進化する市場では、次世代フォトニクスソリューションへの投資に加え、スマート製造プロセスや業界横断的な協業を推進する企業が成功を収めるでしょう。

最近の動向

2024年、STマイクロエレクトロニクスはAmazon Web Services(AWS)と共同開発した新フォトニクスチップを発表。光ベースのトランシーバーにより、AIデータセンターの速度向上と消費電力削減を実現する設計です。

2024年、エクサイルは計測・分光・イメージング用途向け先進レーザー光源専門企業であるロイコスを買収し、フォトニクス技術における自社能力を強化した。

主要市場プレイヤー

- IPG Photonics

- Coherent Corp.

- Lumentum Holdings

- Hamamatsu Photonics

- TRUMPF

- Jenoptik

- MKS Instruments

- AMS-OSRAM

- II-VI Incorporated

- NKT Photonics

主要セグメンテーション

製品種類別:

製品種類別では、レーザー、光学部品、センサー・検出器、LED・OLED、フォトニクス集積回路(PIC)、ディスプレイ技術に分類される。

材料別:

材料別では、シリコン、ガリウムヒ素、リン化インジウム、炭化ケイ素、その他に分類される。

業界別:

本業界は、電気通信・IT、医療・ライフサイエンス、民生用電子機器、航空宇宙・防衛、製造・産業、自動車、その他業界に分類される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 製品種類別価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 製品種類別世界市場分析

- レーザー

- 光学部品

- センサー&検出器

- LED&OLED

- フォトニクス集積回路(PIC)

- ディスプレイ技術

- 材料別グローバル市場分析

- シリコン

- ガリウムヒ素

- リン化インジウム

- 炭化ケイ素

- その他

- 業界別グローバル市場分析

- 電気通信・IT

- 医療・ライフサイエンス

- 民生用電子機器

- 航空宇宙・防衛

- 製造・産業

- 自動車

- その他

- 地域別グローバル市場分析

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米:主要セグメント・国別売上分析

- 中南米:主要セグメント・国別売上分析

- 東アジア:主要セグメント・国別売上分析

- 南アジア・太平洋:主要セグメント・国別売上分析

- 西ヨーロッパ:主要セグメント・国別売上分析

- 東ヨーロッパ:主要セグメント・国別売上分析

- 中東・アフリカ地域別主要セグメント・国別売上分析

- 製品種類別・材料・業界別30カ国における2025年から2035年までの売上予測

- 市場構造分析を含む競争展望

- 企業プロファイル

-

- IPG Photonics

- Coherent Corp.

- Lumentum Holdings

- Hamamatsu Photonics

- TRUMPF

- Jenoptik

- MKS Instruments

- AMS-OSRAM

- II-VI Incorporated

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表4:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表5:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表6:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表9:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:アジア太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表11:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表12:中東・アフリカ地域市場規模(百万米ドル)用途別予測、2020年から2035年

図一覧

- 図1:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模分析(百万米ドル)、2020年から2035年

- 図4:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図5:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図6:用途別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図7:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図8:用途別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図9:用途別グローバル市場魅力度、2025年から2035年

- 図10:地域別グローバル市場魅力度(2025年~2035年)

- 図11:用途別北米市場規模(百万米ドル)(2025年~2035年)

- 図12:国別北米市場規模(百万米ドル)(2025年~2035年)

- 図13:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図14:北米市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図15:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図16:北米市場規模(百万米ドル)用途別分析、2020年から2035年

- 図17:北米市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図18:北米市場前年比成長過程(%)予測用途別、2025年から2035年

- 図19:用途別北米市場魅力度、2025年から2035年

- 図20:国別北米市場魅力度、2025年から2035年

- 図21:用途別中南米市場規模(百万米ドル)、2025年から2035年

- 図22:中南米市場規模(百万米ドル)国別、2025年から2035年

- 図23:中南米市場規模(百万米ドル)国別分析、2020年から2035年

- 図24:中南米市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図25:中南米市場 前年比成長過程(%)予測 国別、2025年から2035年

- 図26:中南米市場規模(百万米ドル)用途別分析、2020年から2035年

- 図27:中南米市場シェア(%)およびBPS分析 用途別、2025年から2035年

- 図28:中南米市場 用途別 前年比成長過程(%)予測、2025年から2035年

- 図29:中南米市場 用途別 市場魅力度、2025年から2035年

- 図30:中南米市場 国別 市場魅力度、2025年から2035年

- 図31:ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図32:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図33:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図34:ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図35:ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図36:ヨーロッパ市場価値(百万米ドル)分析(用途別)、2020年から2035年

- 図37:ヨーロッパ市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図38:ヨーロッパ市場 用途別前年比成長過程(%)予測、2025年から2035年

- 図39:ヨーロッパ市場 用途別市場魅力度、2025年から2035年

- 図40:ヨーロッパ市場の国別魅力度(2025~2035年)

- 図41:アジア太平洋市場規模(百万米ドル)用途別(2025~2035年)

- 図42:アジア太平洋市場規模(百万米ドル)国別(2025~2035年)

- 図43:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図44:アジア太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図45:アジア太平洋地域市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図46:アジア太平洋市場規模(百万米ドル)用途別分析、2020年から2035年

- 図47:アジア太平洋市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図48:アジア太平洋市場前年比成長過程(%)予測用途別、2025年から2035年

- 図49:アジア太平洋市場の魅力度(用途別)、2025年から2035年

- 図50:アジア太平洋市場の魅力度(国別)、2025年から2035年

- 図51:中東・アフリカ市場規模(百万米ドル)(用途別)、2025年から2035年

- 図52:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図55:中東・アフリカ市場の前年比成長過程(%)予測(国別、2025年~2035年)

- 図56:中東・アフリカ市場規模(百万米ドル)用途別分析(2020年~2035年)

- 図57:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図58:中東・アフリカ市場における用途別前年比成長過程(%)予測、2025年から2035年

- 図59:中東・アフリカ市場の魅力度(用途別)、2025年から2035年

- 図60:中東・アフリカ市場の魅力度(国別)、2025年から2035年