❖本調査資料に関するお問い合わせはこちら❖

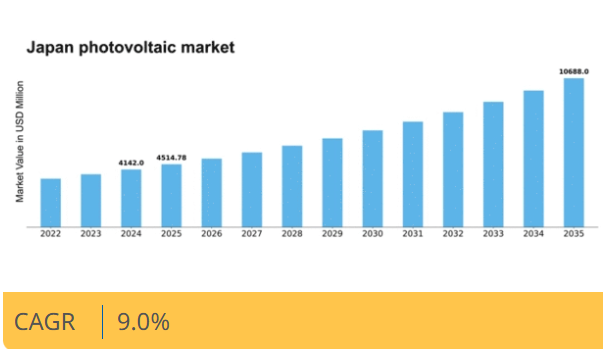

マーケットリサーチフューチャーの分析によると、2024年の日本の太陽光発電市場規模は41億4200万米ドルと推定された。太陽光発電市場は、2025年の45億1478万米ドルから2035年までに106億8800万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9%を示すと予測されている。

主要市場動向とハイライト

日本の太陽光発電市場は、技術進歩と政府の支援政策に牽引され、大幅な成長が見込まれています。

- 政府のインセンティブと政策が、太陽光エネルギー導入に有利な環境を醸成しています。

- 技術進歩により、太陽光発電システムの効率性と手頃な価格が向上しています。

- 消費者の環境意識の高まりが、持続可能なエネルギーソリューションの需要を促進しています。

- 主要な市場推進要因には、エネルギー需要の増加と太陽光技術のコスト低下が含まれます。

日本の太陽光発電市場

CAGR

9.0%

市場規模と予測

2024年市場規模4142.0(百万米ドル)2035年市場規模10688.0(百万米ドル)CAGR(2025年~2035年)9.0%

主要企業

First Solar (US), JinkoSolar (CN), Trina Solar (CN), Canadian Solar (CA), LONGi Green Energy (CN), JA Solar (CN), SunPower (US), Hanwha Q CELLS (KR), Risen Energy (CN)

日本の太陽光発電市場動向

2025年11月現在、日本の太陽光発電市場は再生可能エネルギー源への重点化が進む堅調な成長軌道を示している。政府は太陽光エネルギー導入促進を目的とした様々な政策を実施しており、これが好結果をもたらしているようだ。固定価格買取制度(FIT)や住宅用設置への補助金といったインセンティブが、個人と企業の双方に太陽光技術への投資を促している。この持続可能なエネルギーソリューションへの移行は、環境的に有益であるだけでなく、輸入化石燃料への依存度を低減するため経済的にも有利である。さらに、太陽光発電技術の進歩が市場の拡大に寄与している。太陽電池パネルの効率化やエネルギー貯蔵システムにおける革新により、太陽光エネルギーはよりアクセスしやすく信頼性の高いものとなっている。気候変動への認識の高まりとエネルギー自立の必要性が、太陽光発電ソリューションの需要をさらに後押ししている。日本がエネルギーインフラの強化を続ける中、太陽光発電市場は国家のエネルギー目標達成において重要な役割を果たし、よりクリーンで持続可能な未来を育むと予想される。

政府の奨励策と政策

日本政府は様々な奨励策を通じて太陽光発電システムの導入を積極的に推進している。これには太陽光発電事業者への固定価格買取制度(FIT)や、住宅・商業施設向け設置への補助金が含まれる。こうした施策は再生可能エネルギーへの投資を促進し、太陽光発電市場全体の成長を後押しすることを目的としている。

技術的進歩

太陽光発電技術の最近の革新は市場に大きな影響を与えている。太陽電池パネルの効率向上とエネルギー貯蔵ソリューションの改善により、太陽光エネルギーはより幅広い層にとって現実的な選択肢となりつつある。これらの進歩は太陽光設備の導入魅力を高めるだけでなく、再生可能エネルギー源全体の信頼性向上にも寄与している。

高まる環境意識

環境問題と持続可能なエネルギーの重要性に対する日本人の意識が高まっている。この意識の高まりは、個人や企業がカーボンフットプリントの削減を目指す中で、太陽光発電システムの需要を牽引している。より環境に優しい実践への社会的シフトは、今後数年間で太陽光発電市場をさらに推進する可能性が高い。

日本の太陽光発電市場を牽引する要因

増加するエネルギー需要

日本におけるエネルギー需要の増加は、太陽光発電市場にとって重要な推進力です。人口増加と都市化の加速に伴い、持続可能なエネルギー源へのニーズはより切迫したものとなっています。2025年までに、日本のエネルギー消費量は年間約1.5%増加すると予測されています。この傾向は、高まる需要を満たすために、再生可能エネルギー、特に太陽光発電への移行を必要としています。太陽光エネルギーはエネルギー不足に対する現実的な解決策を提供するため、太陽光発電市場はこの転換の恩恵を受ける立場にある。さらに、日本政府は2030年までにエネルギーミックスの36~38%を再生可能エネルギーで賄うという野心的な目標を設定している。この取り組みは、太陽光技術とインフラへの投資が大幅に増加する可能性が高いことから、太陽光発電市場の成長に大きな潜在力を示している。

太陽光技術のコスト低下

太陽光技術に関連するコストの低下は、日本の太陽光発電市場に大きな影響を与えている。過去10年間で太陽光発電システムのコストは約80%低下し、住宅用・商業用ユーザー双方にとって太陽光エネルギーがより利用しやすくなった。この傾向は今後も継続すると予想され、今後数年間で価格がさらに10~15%低下するとの予測もある。手頃な価格になるにつれ、より多くの消費者や企業が太陽光ソリューションを採用する可能性が高く、市場が拡大する見込みです。さらに、日本政府は補助金や税制優遇措置など、太陽光技術の普及を支援する様々な施策を実施しています。これらの財政的インセンティブと、太陽光パネルおよび設置コストの低下とが相まって、太陽光発電市場の成長を促進し、エネルギー生成においてより魅力的な選択肢となることが期待されています。

持続可能性に対する社会的意識の高まり

持続可能性や環境問題に関する社会的意識の高まりは、日本の太陽光発電市場に大きな影響を与えています。気候変動やクリーンエネルギーの必要性に対する国民の意識が高まるにつれ、再生可能エネルギーソリューションへの需要が増加しています。調査によると、日本国民の70%以上が再生可能エネルギー源への移行を支持しており、太陽光発電が好まれる選択肢となっています。この世論の変化は、消費行動と企業の社会的責任の両方を牽引しており、企業は持続可能な実践との整合性を図ろうとしている。2025年には、企業イメージの向上と消費者の期待に応えるため、より多くの企業が太陽光エネルギーに投資すると予想される。持続可能性へのこの社会的シフトは、太陽光発電市場にとって好ましい環境を生み出し、太陽光技術へのさらなる投資と革新を促進する可能性が高い。

太陽光エネルギーの技術革新

技術進歩は日本の太陽光発電市場形成において極めて重要な役割を果たしている。両面受光型太陽電池パネル(両面から太陽光を捕捉)や改良型エネルギー貯蔵ソリューションなどの革新技術が、太陽光発電システムの効率性と有効性を高めている。2025年には太陽電池パネルの効率が平均22~24%に達し、エネルギー出力が大幅に増加すると予測される。さらに、スマートグリッド技術の統合により、エネルギー管理と分配が改善され、太陽光エネルギーの利用が最適化される。これらの進歩は太陽光発電システムの性能を向上させるだけでなく、太陽光発電の総コスト削減にも寄与する。これらの技術が普及するにつれ、太陽光発電市場へのさらなる投資を呼び込み、競争環境を促進し、太陽光エネルギーソリューションのより広範な採用を促す可能性が高い。

政府支援と規制枠組み

日本政府が構築した支援的な規制枠組みは、太陽光発電市場の重要な推進力である。太陽光発電事業者への固定価格買取制度(FIT)は、太陽光エネルギー導入促進に大きく寄与してきた。2025年時点でもFIT単価は魅力的な水準を維持すると予想され、太陽光プロジェクトへの投資をさらに促す見込みである。さらに政府は再生可能エネルギーの明確な目標を設定し、2030年までに太陽光発電容量の大幅な増加を目指している。この規制環境は財政的インセンティブを提供するだけでなく、投資家や開発者にとって安定した市場を育む。再生可能エネルギーへの取り組みは、エネルギー安全保障と持続可能性達成における太陽光発電の重要性を強調する日本の長期エネルギー戦略にも反映されている。したがって、支援的な政策と規制が日本の太陽光発電市場の成長を促進する可能性が高い。

市場セグメントの洞察

太陽光発電市場のタイプ別洞察

太陽光発電市場のタイプ別洞察

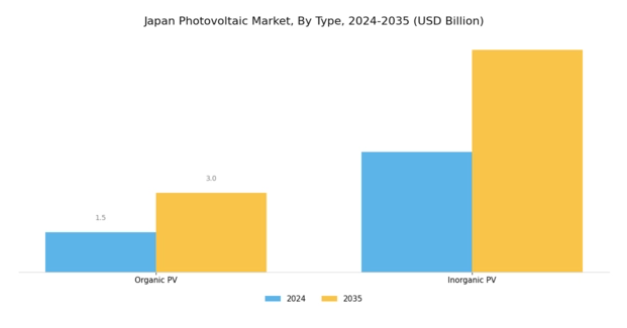

日本の太陽光発電市場は、タイプ別に分類される多様なセグメントに起因する顕著な変革と成長を経験している。この市場において、有機PVと無機PVの2つの主要カテゴリーが、日本の太陽光エネルギーの展望を形作る上で重要な役割を果たしている。再生可能エネルギーへの移行を目指す国の取り組みにより、太陽光発電技術はエネルギー政策の最前線に位置づけられています。有機太陽電池は軽量性と柔軟性を特徴としており、建築物一体型太陽光発電(BIPV)を含む様々な用途への組み込みが可能で、これにより美的魅力とエネルギー効率が向上します。

主要企業と競争環境

日本の太陽光発電市場は、技術革新、規制支援、再生可能エネルギーソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。JinkoSolar(中国)、LONGi Green Energy(中国)、First Solar(米国)などの主要企業は、これらの成長要因を活用する戦略的ポジションを確立している。JinkoSolar(中国)は太陽電池技術の革新に注力し、効率向上とコスト削減を目指す一方、LONGi Green Energy(中国)は大規模生産能力とサプライチェーン最適化を重視する。First Solar(米国)は持続可能性とリサイクル施策に注力しており、これは日本の環境目標と合致する。これらの戦略が相まって、技術的差別化と持続可能性に焦点を当てた競争環境が形成されている。

太陽光発電市場における主要な事業戦略には、製造の現地化とサプライチェーン最適化による業務効率の向上が含まれる。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めている。この分散構造は競争を促進し、各社がイノベーションと顧客サービスによる差別化を図る原動力となっている。主要プレイヤーの戦略的提携や協業による影響力が市場動向を形作り、各社の地位強化が図られている。

2025年10月、JinkoSolar(中国)は日本の主要電力会社との提携を発表し、関東地方における500MW規模の太陽光発電プロジェクト開発に着手した。この戦略的動きは、JinkoSolarの日本市場における事業拡大だけでなく、同国の再生可能エネルギー目標との整合性という点で重要である。本協業はJinkoSolarの市場プレゼンス強化に寄与すると同時に、日本のエネルギー転換目標達成に貢献することが期待される。

2025年9月、ロンジグリーンエナジー(中国)は、日本市場向けに特別設計された高効率太陽光パネルの新製品ラインを発表した。この製品投入は、日本における先進的太陽光技術への需要増に対応する重要な動きであり、ロンジを高効率セグメントのリーダーとして位置付ける可能性がある。これらのパネルの導入は、国内外のメーカー間の競争を刺激し、業界のさらなる革新を促進するかもしれない。

2025年11月、ファーストソーラー(米国)は、日本における製造能力拡大に2億ドルを投資する計画を発表した。この投資は、ファーストソーラーの日本市場へのコミットメントと現地生産強化戦略を強調する上で極めて重要である。製造能力の増強により、同社はリードタイムの短縮とサプライチェーンの信頼性向上を目指す。これらは太陽光発電市場における競争力を維持する上で重要な要素である。

2025年11月現在、太陽光発電市場の競争動向はデジタル化、持続可能性、人工知能(AI)の業務統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術進歩とサプライチェーン信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する市場需要への適応力にかかると示唆されている。

業界動向

日本の太陽光発電市場は2023年、特に技術革新と市場成長において顕著な進展を遂げた。パナソニックや京セラなどの企業は、日本の炭素排出削減への取り組みを背景に高まる再生可能エネルギーソリューションの需要に応えるため、太陽光発電効率の向上に注力している。2023年9月には、ハンファQセルズと三菱電機が市場競争力強化を目的とした太陽光技術の共同開発に向けた戦略的提携を発表した。カナディアン・ソーラーやジンコソーラーといった主要企業の評価額は、持続可能なエネルギー投資に対する政府の優遇政策と消費者関心の高まりにより顕著に上昇している。

2021年には、政府が住宅・商業部門向けの太陽光導入を奨励した結果、日本でも9ギガワット超の太陽光発電設備が新設されるなど設置量が急増した。さらに2022年10月の報告では、投資動向の変化が示され、電力系統の安定性と信頼性向上のため太陽光プロジェクトへの資金投入が増加している。同地域では、海外企業からの関心と協業が継続し、世界の再生可能エネルギー市場における地位を強化している。

将来展望

日本の太陽光発電市場 将来展望

日本の太陽光発電市場は、技術進歩、政府の優遇措置、エネルギー需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 統合型太陽光エネルギー貯蔵ソリューションの開発

- 太陽光パネルリサイクル事業の拡大

- エネルギー管理強化のためのスマートグリッド技術への投資

2035年までに、太陽光発電市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の太陽光発電市場 タイプ別見通し

- 有機太陽電池

- 無機太陽電池

日本の太陽光発電市場 コンポーネント別見通し

- セル

- モジュール

- 光学系

日本の太陽光発電市場 用途別見通し

- 住宅用アプリケーション

- 非住宅用アプリケーション

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 医療機器、タイプ別(百万米ドル)

- 4.1.1 有機PV

- 4.1.2 無機PV

- 4.2 医療機器、構成部品別(百万米ドル)

- 4.2.1 セル

- 4.2.2 モジュール

- 4.2.3 光学部品

- 4.3 医療機器、用途別(百万米ドル)

- 4.3.1 住宅用アプリケーション

- 4.3.2 非住宅用アプリケーション 5

- 4.1 医療機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく医療機器分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ファーストソーラー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 JinkoSolar(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Trina Solar(中国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 カナディアン・ソーラー(カナダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 LONGi Green Energy(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 JAソーラー(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サンパワー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ハンファQセルズ(韓国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ライゼン・エナジー(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ファーストソーラー(米国)

- 5.1 競合環境