❖本調査資料に関するお問い合わせはこちら❖

世界の太陽光発電架台システム市場規模、シェア、および2025年から2035年までの予測見通し

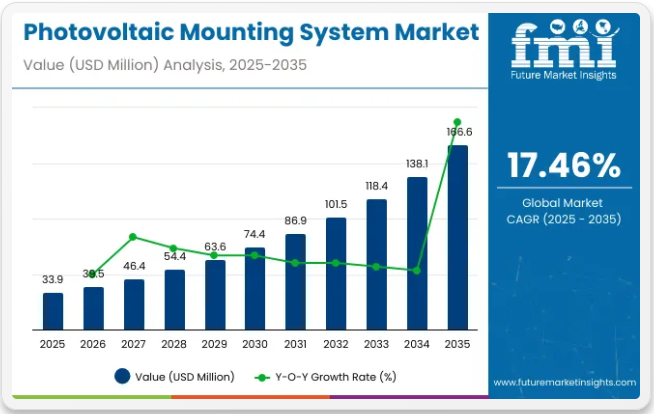

世界の太陽光発電(PV)架台システム市場は著しい成長過程にあり、2025年には3390万米ドル、2035年までに1億6660万米ドルに達すると予測されています。これは予測期間における17.46%の年平均成長率(CAGR)を反映しています。この成長過程は主に、太陽光インフラへの投資拡大、架台技術の進歩、再生可能エネルギーに対する継続的な政策支援によって牽引されている。

政府の奨励策や環境意識の高まりに後押しされた太陽光エネルギー需要の増加は、太陽光発電設備の急速な増加をもたらし、高品質で効率的な架台システムへの需要を生み出している。これらのシステムは、過酷な条件下でも耐久性と強度を提供しながら、太陽光パネルの安定性と性能を確保する。

太陽光発電架台システム市場の成長過程を推進する要因は複数存在する。第一に、エネルギー自立、環境意識の高まり、政府の優遇措置、化石燃料価格の上昇といった要因により、太陽光エネルギーに対する世界の需要が急増している。より多くの太陽光パネルが設置されるにつれ、高品質で耐久性のある架台システムへの需要が増大している。

これらのシステムは、適切なパネルの向き、強度、長期的な耐久性を確保するなど、太陽光発電設備の全体的な性能にとって重要な本質的な利点を提供する。さらに、架台システムの設計革新により、設置が迅速化・効率化され、様々な地形や建築構造への適応性が向上した。

メーカーはアルミニウム合金や亜鉛メッキ鋼を用いた軽量・耐食性・調整可能な架台ソリューションを積極的に採用している。こうした進歩により設置時間・工数・長期メンテナンスコストが削減され、太陽光エネルギーの普及促進とコスト低減が実現している。

太陽光発電架台システムの近年の進歩は、重要な革新と市場拡大を浮き彫りにしている。2024年8月には、シュレッター・グループがエンストールに買収され、世界の太陽光架台ソリューション市場における地位を強化した。さらにシュレッターは、Intersolar Europe 2024において「シュレッター・クリエイター」ツールを発表。これはGoogleマップを活用したブラウザベースのプラットフォームで、太陽光発電システムの設計を支援する。

同様に、ユニラック社は2024年7月、国内調達率要件を満たす架台システムを発売し、太陽光開発業者が国内調達税額控除の対象となるよう支援することで顕著な進展を遂げた。また同社は2024年1月、S-5!社との提携を拡大し、屋根設置型太陽光発電の設置安全性と効率性を向上させた。これらの取り組みは、規制順守と運用効率向上を両立するソリューション開発の潮流を強調している。

太陽光発電架台システムにスマート技術を導入する主要企業

太陽光発電(PV)架台システム市場は、AI搭載の太陽追尾システム、IoT対応モニタリング、予知保全、自律的な地形適応技術などのスマート技術統合により進化している。これらの革新は、製造業者や開発業者がエネルギー収量を最大化し、O&Mコストを削減し、変動する気象・地形条件下でのシステム耐性を向上させるのに貢献している。

- Nextracker:Nextrackerは太陽光追尾システムにAIと機械学習を統合。TrueCapture™プラットフォームはリアルタイムの気象・サイト条件に基づきパネル傾斜角を自動調整。スマート収納技術で悪天候時のアレイ保護を実現し、デジタル監視ツールによる性能分析と予知保全を可能とする。

- Array Technologies: Array Technologiesは、地形と拡散日光に適応して追跡を最適化し、エネルギー生産量を増加させるAI搭載ソリューション「SmarTrack™」ソフトウェアを提供しています。同社の追跡システムは、インテリジェントな地形追従機能とリアルタイムデータ統合を備え、耐久性とメンテナンス削減を目的に設計されています。

- ARCTECH: ARCTECHのSkyLine IIおよびSkySmartシリーズは、動的な傾斜最適化のためのAIベースのコントローラーと統合されたスマートマルチポイント駆動技術を採用しています。自動気象対応、インテリジェント収納、遠隔診断機能を備え、多様な地形において高効率と低O&Mコストを実現します。

- グレースソーラー:グレースソーラーのGS-Lightスマートトラッカーは、AI搭載地形認識、デュアル電源(太陽光+リチウム)、リアルタイム傾斜制御を特徴とします。遠隔監視、緊急停止、インテリジェント収納機能をサポートし、複雑で険しい設置環境に適しています。

- GameChange Solar:GameChangeのGenius Tracker™は、風・雪・湿度センサーと両面モジュール向けAI最適化を統合。スマート自動化システムがエネルギー捕捉を向上させると同時に、予測故障検知と効率的な負荷管理を実現します。

- PVハードウェア(PVH):PVハードウェアは、高度な収納最適化と過酷環境下での適応型ポジショニングを備えたAI強化トラッカーを展開。集中監視プラットフォームにより、リアルタイム性能追跡と予防診断を伴う大規模資産管理を実現し、システム寿命を延長します。

太陽光発電架台システム市場を主要投資セグメント別に分析

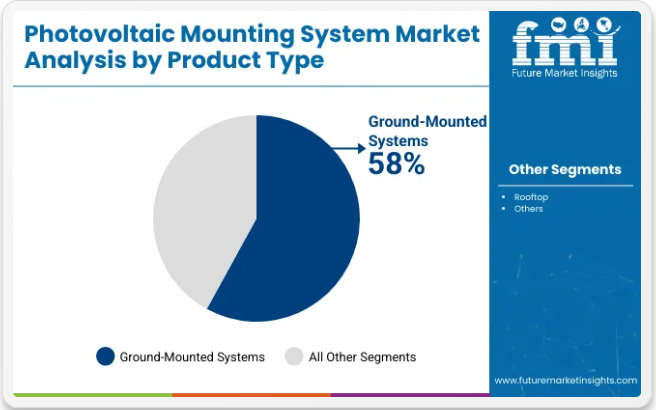

太陽光発電架台システム市場は着実な成長過程にあり、地上設置型システムや固定式PV架台システムなどの主要セグメントが大きな需要を牽引しています。地上設置型システムが市場を支配すると予測される一方、固定式PV架台システムは安定性と効率性を確保するため、太陽光発電設備における優先技術であり続けるでしょう。

地上設置型システムが2025年までに市場シェアの58%を占める見込み

地上設置型太陽光発電架台システムは、2025年までに58%の市場シェアを獲得すると予測されています。これらのシステムは、柔軟性、設置の容易さ、多数の太陽光パネルを収容できる能力から、大規模な太陽光発電設備に好まれています。

地上設置型システムは、スペース利用効率に優れ、エネルギー生産を最適化するための調整が容易なため、大規模太陽光発電所(ユーティリティスケール)で広く採用されている。これらのシステムは広大な土地を有する地域で効率性を高め、過酷な気象条件にも耐える能力を備える。ファーストソーラー、シュレッター、PVハードウェアといった市場をリードする企業は、太陽光パネルを堅牢に支えつつエネルギー出力を最大化する先進的な地上設置型システムを提供している。

さらに、地上設置型システムには追尾技術を搭載可能であり、パネルが太陽の動きを追跡することで性能をさらに向上させます。再生可能エネルギーソリューションへの需要増加と大規模太陽光発電推進の動きが相まって、地上設置型システムの採用は今後も拡大し、太陽光発電架台システム市場における支配的地位を確固たるものとするでしょう。

固定式PV架台システム、2025年までに市場シェア60%を占める見込み

固定式PV架台システムは、2025年までに60%の市場シェアを獲得すると予測されており、太陽光発電架台システム市場における主要技術タイプとなる見込みです。これらのシステムは、太陽光パネルの設置に費用対効果が高くシンプルなソリューションを提供するため、住宅用および商業用太陽光設備の両方で広く採用されています。固定式太陽光発電架台システムは、パネルを固定角度で保持するように設計されており、特定の地理的位置における太陽光エネルギー吸収を最適化します。

そのシンプルな設計、低いメンテナンス要件、コスト効率の高さから、住宅所有者、企業、小規模太陽光発電プロジェクトにとって魅力的な選択肢となっています。Trina Solar、JinkoSolar、SMA Solar Technologyなどの主要メーカーは、固定式太陽光発電架台システムの継続的な革新と改良を進め、長期的な耐久性と効率性を確保しています。

設置スペースが限られる地域や土地コストが高い地域において、固定式システムは都市環境向けの理想的な選択肢となります。特に住宅用・商業用需要の高まりを受け、太陽光発電の需要が継続的に増加する中、固定式PV架台システムは市場における重要な産業セグメントとして位置づけられ、太陽光発電架台システム業界の成長を支えると予想されます。

エンドユーザーセグメント別トレンド分析と購入基準

業界は太陽光発電所の設立や改修において重要な役割を担っています。その理由は、長期的な耐久性や設置の容易さ、規制への適合性など、様々な要素を満たす必要があるためです。エンドユーザーやメーカーの要望に応じた材料耐久性と構造的完全性を確保し、数十年にわたる過酷な環境条件に耐えられるようにする必要があります。

メーカーはまた、高い製造コストを負担し、厳しい条件を満たすとともに、現地の建築基準や安全基準の範囲内で保証を提供しなければなりません。設置業者や請負業者は、設置時の柔軟性、コスト、業界需要を重視する。したがって、これらの設計は、労働時間の最小化と顧客側の受容確保という観点で最大限の柔軟性を提供しなければならない。

居住者や商業用コレクターなどのエンドユーザーは、保証を重視する傾向があり、システム要因に対する彼らの認識や受け止め方は、投資収益率と信頼性によって駆動される需要につながる。大半のエンドユーザーにとって規制順守は直接的な関心事ではないが、上流事業者は全システムが法的・構造基準を満たすことを保証しなければならない。この業界は再生可能エネルギー導入の拡大プロセスを通じて発展しており、高性能でありながら低コストで設置容易なソリューションへの需要も存在する。

リスク評価

世界的な再生可能エネルギー推進により、業界は前例のない速度で成長過程にある。しかしながら、この成長には相応のリスクが伴う。リスクの大半は太陽光エネルギーへの強い依存から生じる。

太陽光導入は主に政府支援・補助金・気候目標により拡大したが、設置の資本コスト(特に高品質架台システム)の高さが価格敏感地域での開発を阻害する。都市部の空間制約が従来型架台設置を妨げるため、人口密集地域では業界の成長過程が阻まれる可能性がある。

一般的に、運用には極めて強固で標準化された架台が求められ、特に環境条件の変化に耐える長期的な耐久性と安全性が重視される。一部のメーカーは低コスト追求や競争圧力から、製品の完全性を損なう可能性がある。

さらに、架台フレームワークにおけるインテリジェント化や調整機能といった高度化は、これらの複雑な構造に追加変数を生み出し、高度なエンジニアリングソリューションとより密なメンテナンスプロトコルを必要とするため、運用コストの増加や、手入れを怠った場合の故障リスクを高める。

当然ながら、急速に進化する太陽光パネル技術による技術的リスクへの曝露も存在する。例えば、両面受光型や大型パネルの導入は、対応を要する架台システムの設計変更をもたらす。

こうした技術革新に遅れを取る企業は、陳腐化した製品を業界に投入する大きなリスクを負う。さらにデジタル化が進む中、架台システムにはセンサーや追尾機能の搭載がますます求められており、継続的な研究開発投資が必要となるため、中小メーカーには財務的圧力が加わる。

より広範なスケールでは、政治的・環境的リスクがサプライチェーンと生産プロセスに梃子効果をもたらす。貿易戦争から地域紛争に至る世界的な緊張は、アルミニウムや鋼材といった主要原材料のサプライチェーンに影響を及ぼす可能性がある。太陽光インフラのカーボンフットプリント対策として環境規制が施行されれば、メーカーはグリーン素材やクリーン生産を考慮する追加負担を強いられ、コスト増やコンプライアンス負担の増加につながる恐れがある。

競争リスクはこの分断化され急速に変化する業界で深刻化している。需要側では、世界および地域レベルを問わず多数のプレイヤーが価格とイノベーションを競い合っている。この熾烈な競争は往々にして価格競争を引き起こし、その苛烈な環境が利益率を圧迫し、多くの企業の長期的持続可能性を脅かしている。しかし、少数の特定顧客やいわゆる地域業界への過度の依存は、それらの連携が断たれたり製品需要が急減した場合、企業をより高い脆弱性に晒すことになる。

国別分析

米国

米国業界は、太陽光発電プロジェクトの設置増加と再生可能エネルギーインフラに対する有利な政策環境により、2025年から2035年の期間に8.2%のCAGRで成長すると予測されている。カリフォルニア州、テキサス州、フロリダ州などの州における大規模太陽光発電への移行と分散型太陽光プロジェクトの拡大が、固定傾斜型および追尾式架台システムの成長を促進している。カーボン削減への注目の高まりとネットゼロ目標の追求も業界活動を牽引している。

米国業界の主要企業にはArray Technologies、Unirac、Solar FlexRackが含まれ、各社はコスト効率に優れ耐久性のある設置ソリューションを提供するためイノベーションを活用している。エネルギー出力を最適化するスマート追尾技術の採用拡大も業界トレンドを推進している。商業・産業用途が屋上太陽光設置のトレンドを牽引しており、屋根設置型に加え、電力事業プロジェクトにおける地上設置型も増加している。

英国

英国の業界は、国家脱炭素化目標と太陽光発電容量の急速な拡大に後押しされ、2025年から2035年にかけて年平均成長率(CAGR)7.5%を記録すると予測されています。地域におけるクリーンエネルギー発電への傾向と、太陽光発電所への投資増加が相まって、地上設置型追尾システムおよび固定式システムへの強い需要を喚起しています。住宅用およびコミュニティ規模の屋根設置も業界のダイナミクスに寄与しています。

K2 Systems、Schletter Group、Sunfixingsなどの業界主要企業は、英国の気候条件や構造基準に特化したシステムを提供している。北部地域や都市部における太陽光導入の成長過程は、耐候性と省スペース性を兼ね備えたソリューションの革新を促している。政府の支援制度や再生可能エネルギー義務制度は、都市部と農村部双方での設置を継続的に促進している。

フランス

フランスの業界は、都市部と農地における太陽光導入を促進する規制環境の変化を背景に、2035年までに年平均成長率(CAGR)7.1%で成長する見込みです。国家エネルギー転換計画における大規模太陽光入札プログラムは、特に地方および準都市部において、堅牢な地上設置型ソリューションへの需要拡大につながっています。

MecosunやSystoviといった主要企業は、農業と太陽光発電の土地の二重利用に対応する革新的な構造設計を提供することで業界成長に貢献している。フランスでは建築物一体型太陽光発電(BIPV)システムの導入も増加しており、柔軟でモジュール式の架台ソリューションへの需要をさらに裏付けている。産業部門および公共部門におけるエネルギー自立化の推進も需要に寄与している。

ドイツ

ドイツの業界は、エネルギー転換政策(Energiewende)と商業・住宅分野における太陽光普及率の増加により、予測期間中に6.8%のCAGRを記録すると見込まれています。再生可能電力政策の支援インセンティブや公共建築物への太陽光設置に対する政府支援も、屋根設置型および地上設置型システムの利用を促進しています。

Mounting Systems GmbH、Renusol、Schletterなどの業界リーダー企業が主導し、ドイツの建築基準や気候要件に特化したエンジニアリング最適化ソリューションを提供している。小規模設置の復活と大規模プロジェクト開発の継続が、バランスの取れた需要シナリオを支えている。耐久性、リサイクル性、美的統合への重視は、ドイツ産業において依然として堅調である。

イタリア

イタリアの業界は2025年から2035年にかけて年平均成長率(CAGR)6.4%で成長すると予測されており、これは主に住宅・商業セグメントにおける屋根設置型太陽光導入の拡大に牽引される。太陽光投資やエネルギー効率改善に対する税額控除などの優遇措置が国内需要を促進している。地域開発計画も南イタリアや島嶼部における太陽光計画を後押ししている。

業界の主要企業にはSunerg SolarやEsdecが挙げられ、イタリアの多様な建築様式や環境条件に適応可能な柔軟なシステムを提供している。地上設置型システムは依然として重要であり、特に土地の二重利用を目的としたアグリボルタイック設置で顕著である。特定の地域地質条件を考慮した耐震構造や軽量構造の重要性も高まっている。

韓国

韓国の業界は予測期間中に年平均成長率(CAGR)7%で成長すると見込まれており、エネルギー源の多様化と化石燃料依存度低減を目指す政府戦略がこれを支えている。「再生可能エネルギー3020実施計画」は、特に沿岸部や工業地域における大規模太陽光発電システムと分散型太陽光システムへの投資拡大を促進している。

ヘソンソーラーやOCIパワーなどの企業は、韓国の地形や気候変動に適した高標高設置システムや耐食性ソリューションの革新を主導している。建物や公共インフラを活用した都市型設置は、高密度で空間効率に優れた屋上設置システムの業界を開拓している。産業脱炭素化目標とエネルギー政策の一貫性の交差も成長過程を促進している。

日本

日本の業界は2025年から2035年にかけて年平均成長率(CAGR)6.6%を記録すると予測される。これは2050年までのネットゼロ排出達成への日本のコミットメントと分散型太陽光インフラへの転換が牽引している。水平土地の不足により、都市部や山間部における屋根上・上部構造物の利用が急増し、構造適応性の革新を促している。

三井化学トーチェロやウエストホールディングスなどの主要メーカーは、地震多発地域や強風負荷要件に対応した先進システムを提供している。カーポート型太陽光発電所や浮体式太陽光発電システムの普及が進み、架台設計の多様化が迫られている。自治体による地域規模の太陽光プロジェクト支援も業界の勢いを後押ししている。

中国

中国業界は予測期間中に8.7%という最高CAGR(年平均成長率)を記録すると見込まれており、太陽光発電容量増加の比類なき目標と、世界のPVサプライチェーンにおける主導的地位が背景にある。農村電化と産業脱炭素化を促進する政府規制が、大規模な電力会社向けおよび分散型設置を牽引している。

Clenergy、Antaisolar、Xiamen Grace Solar Technologyなどの国内先駆企業が、様々な地理的条件に適した固定式・追尾式システムの製造をリードしている。AIベースの追尾システムや耐腐食性材料は、多様な気候条件下での効率と寿命を向上させている。世界各国への輸出に戦略的に注力することも製品開発を促進している。

オーストラリア

クイーンズランド州、ニューサウスウェールズ州、南オーストラリア州における住宅用・大規模太陽光発電の急速な普及を背景に、オーストラリアの業界は2035年まで年平均成長率(CAGR)7.8%で成長する見込み。良好な日射量とネットメータリング規制の優遇が相まって、屋根設置型および地上設置型システムの大規模導入を促進している。

Clenergy AustraliaやSoltech Energyといった業界は、地域ニーズに合わせた長寿命・耐紫外線・耐風構造を導入している。アグリボルタイクス(農業と太陽光発電の複合)プログラムや商業用屋根設置型太陽光への需要拡大が、カスタマイズ型・モジュール式架台システムの機会を創出。政府のインセンティブや炭素削減公約も投資水準を押し上げている。

ニュージーランド

ニュージーランドの業界は、2025年から2035年にかけて年平均成長率(CAGR)6.9%の成長が見込まれている。これは、100%再生可能電力生産という国家目標と分散型太陽光発電への関心の高まりが牽引している。商業ビル、農場、学校での設置増加に伴い、業界は勢いを増している。

SolarMounts NZやEnasolarといった企業は、ニュージーランドの建築基準や変動する気候条件に対応したシステムを提供している。耐食性と拡張可能なモジュール性が製品設計に影響を与えている。規制環境の整備と国内エネルギー政策は、南北両島における業界参入を促進する上で極めて重要である。

競争環境

業界は高度に競争的な環境であり、構造的完全性、モジュール性、設置容易性に特化した太陽光架台専門企業が存在します。シュレッター・グループ、ユニラック社、K2システムズ社などが、住宅用、商業用、大規模発電プロジェクト向けの効果的な架台ソリューションを提供することで業界をリードしています。これらの企業は、特許取得の追尾技術、耐風構造、軽量素材により、世界的な太陽光発電展開において競争優位性を享受しています。

業界リーダー企業は、太陽光パネルメーカー、エネルギー開発事業者、設計・調達・建設(EPC)企業との戦略的提携を通じて事業拡大を推進している。ソーラーワールドAGやRBIソーラー社などは、過酷な環境下でのシステム稼働性と寿命を向上させるため、高度な耐食性と空力特性を備えた統合型ラックソリューションを重視している。一方、クイックマウントPVやマウンティングシステム社は、傾斜屋根・平屋根向けの認証済み防水フラッシングシステムと超高耐久マウントにより、住宅用屋根設置分野での地位を強化している。

ランドパワーソーラー、アモイグレースソーラー、クレンジーなどの中国メーカーは、大規模太陽光発電所向けに低コストで容易にカスタマイズ可能な架台ソリューションを提供し注目を集めている。これらの企業は垂直統合型サプライチェーンと積極的な価格戦略を活用し、持続可能なエネルギーインフラに対する世界的な需要拡大を捉えている。このためタタ・インターナショナル社は、アジア・アフリカの新興太陽光業界に焦点を当て、低コストで拡張性のある架台ソリューションにより事業基盤を徐々に拡大している。

この業界のさらなる成長過程の核心領域はイノベーションであり、業界リーダーは太陽追尾システム、傾斜調整マウント、自動設置システムに投資している。今後数十年にわたり太陽光発電が急成長する中、風荷重の最適化と分析にAIを活用できる企業が業界競争で優位に立つだろう。

主要市場プレイヤー

- Schletter Group

- Unirac Inc.

- SolarWorld AG

- K2 Systems GmbH

- Quick Mount PV

- Land Power Solar Technology Co. Ltd.

- RBI Solar Inc.

- Mounting System GmbH

- Xiamen Grace Solar Technology Co. Ltd.

- Clenergy

- Tata International Ltd.

- Xiamen Universe Solar Tech. Co. Ltd.

- Xiamen Corigy New Energy Technology Co. Ltd.

- PV Racking

- Van der Valk Solar Systems BV

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場需要分析と予測(過去分析と将来予測を含む)

- 価格分析

- 世界市場分析と予測

- 製品

- 技術

- エンドユーザー

- 製品別世界市場分析と予測

- 屋上設置型

- 地上設置型

- 技術別世界市場分析と予測

- 固定式

- 追尾式

- エンドユーザー別世界市場分析と予測

- 住宅用

- 商業用

- 公共事業用

- 地域別世界市場分析と予測

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米:主要セグメント・国別売上分析と予測

- 中南米:主要セグメント・国別売上分析と予測

- ヨーロッパ:主要セグメント・国別売上分析と予測

- 東アジア:主要セグメント・国別売上分析と予測

- 南アジア・太平洋地域における主要セグメントおよび国別売上分析と予測

- 中東・アフリカ地域における主要セグメントおよび国別売上分析と予測

- 30カ国における製品、技術、エンドユーザーセクター別売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Schletter Group

- Unirac Inc.

- SolarWorld AG

- K2 Systems GmbH

- Quick Mount PV

- Land Power Solar Technology Co. Ltd.

- RBI Solar Inc

- Mounting System GmbH

- Xiamen Grace Solar Technology Co. Ltd.

- Clenergy

- Tata International Ltd.

- Xiamen Universe Solar Tech. Co. Ltd.

- Xiamen Corigy New Energy Technology Co. Ltd.

- PV Racking

- Van der Valk Solar Systems BV

-