❖本調査資料に関するお問い合わせはこちら❖

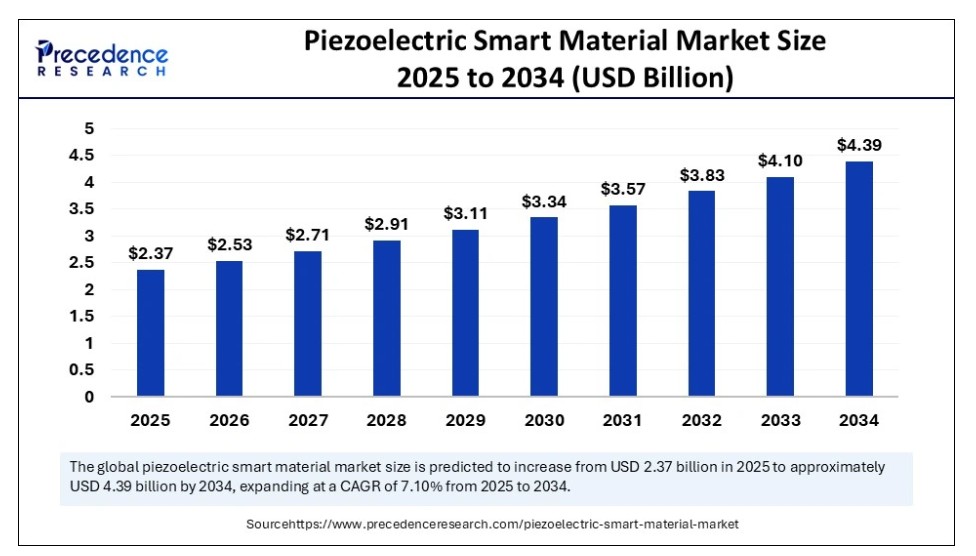

世界の圧電スマート材料市場規模は2024年に22億1,000万米ドルと推定され、2025年の23億7,000万米ドルから2034年までに約43億9,000万米ドルへ拡大すると予測されている。2025年から2034年にかけての年間平均成長率(CAGR)は7.10%となる見込みである。市場の成長は、軍事・航空宇宙分野からの需要増加によって牽引されている。民間航空、防衛、宇宙探査などの分野では、高度に専門化された用途に適した信頼性が高く、強靭で先進的な材料が常に求められている。このニーズが、航空宇宙・防衛分野における圧電スマート材料の需要拡大に大きく寄与している。

圧電スマート材料市場の主なポイント

- 北米は2024年に43%の最大シェアで圧電スマート材料市場を支配した。

- アジア太平洋地域は2025年から2034年にかけて市場で最速のCAGRで成長すると推定される。

- 欧州は今後著しい成長が見込まれる市場とされている。

- 材料タイプ別では、2024年にセラミックセグメントが市場を支配した。

- 材料タイプ別では、ポリマーセグメントが2025年から2034年にかけて顕著なCAGRで成長する見込み。

- 最終用途産業別では、航空宇宙セグメントが2024年に最大のシェアで市場を支配。

- 形状別では、フレキシブルセグメントが2024年に最大の市場シェアを占めた。

- 形状別では、2025年から2034年にかけてリジッドセグメントが急速に成長する見込みです。

- 用途別では、2024年にセンサーセグメントが最大のシェアを占め市場を支配しました。

- 用途別では、予測期間中にアクチュエーターセグメントが著しいCAGRで拡大する見込みです。

- 最終用途別では、2024年に航空宇宙セグメントが市場を支配しました。

- 最終用途産業別では、自動車セグメントが予測期間中に著しいCAGRで最も急速に成長するセグメントである。

圧電スマート材料開発における人工知能(AI)

圧電スマート材料市場における人工知能の統合は、性能向上、予測分析、自動化、エネルギー効率化を通じて複数の分野を変革している。AI技術はリアルタイム監視、適応制御、スマート機能を通じて圧電材料の能力を強化し、自動車、航空宇宙、医療、民生用電子機器分野での応用範囲を拡大している。圧電スマート材料におけるAIの主要な応用例は、自己学習型・適応型センサーシステムに見られる。

AI強化アルゴリズムは圧電センサーからのデータ傾向を継続的に分析することで、センサーの精度と応答性を向上させる。これは、正確な制御と予知保全にリアルタイム適応センシングが不可欠な健康モニタリング、産業オートメーション、ロボティクス分野で特に有益である。AI駆動型圧電センサーは環境変化に自動適応し、圧力・振動・ひずみの変動検出における感度と効率を向上させる。エネルギーハーベスティング用途では、AIがリアルタイム使用情報に基づく電力出力を最適化し、圧電ベースのエネルギー生成システムの効率性を高める。

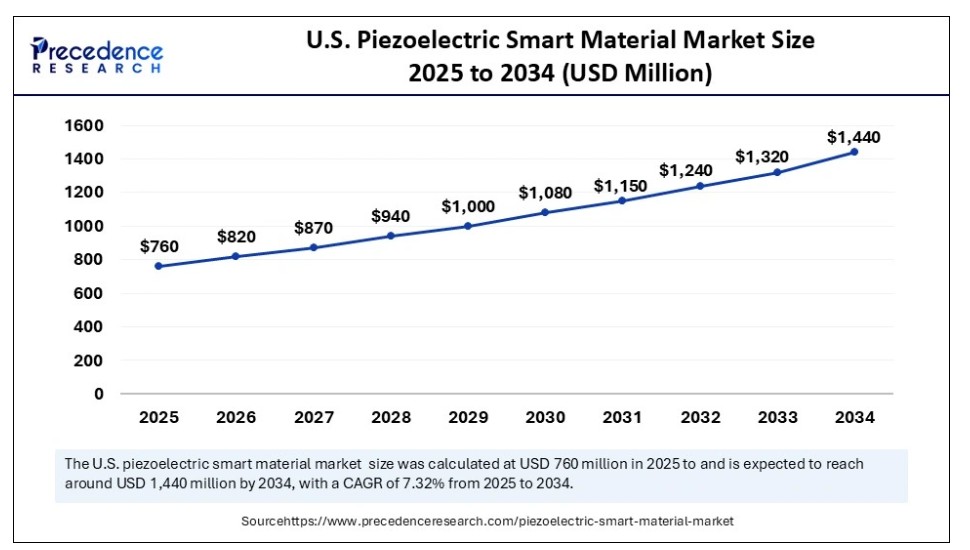

米国圧電スマート材料市場規模と成長(2025年~2034年)

米国圧電スマート材料市場規模は2024年に7億6000万米ドルを示し、2034年までに約14億4000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)7.32%で成長する見込みである。

北米市場の動向

北米は、技術進歩、強固な産業基盤、航空宇宙・医療・自動車分野におけるスマート材料の多用により、圧電スマート材料市場で最大のシェアを占め主導的立場にある。同地域には数多くの有力メーカー、研究施設、主要市場関係者が存在し、最先端の圧電技術への継続的な投資が行われている。

スマートセンサー、IoT接続デバイス、エネルギー効率システムへの注目度が高まる中、様々な産業分野で圧電スマート材料の需要が増大している。北米の航空宇宙・防衛分野は、航空機や衛星における振動制御、構造健全性監視、高度なアクチュエータシステムへの応用により、圧電材料の需要を大きく牽引している。

アメリカ合衆国

アメリカ合衆国は、航空宇宙、医療、民生用電子機器分野における強力な存在感により、北米の圧電スマート材料市場をリードしている。ボーイングやロッキード・マーティンといった主要航空宇宙企業は、航空機や衛星向けアプリケーションに圧電式アクチュエーターやセンサーを幅広く採用している。さらに米国は医療イノベーションの中心地として、主要医療企業が圧電センサーを高度な診断画像システム、超音波装置、生体医療用ウェアラブル機器に組み込んでいる。

カナダ

カナダ市場は着実な成長を遂げており、急成長する航空宇宙産業、クリーンエネルギーソリューションへの投資拡大、産業分野における自動化需要の高まりがこれを支えている。カナダ宇宙庁や主要研究機関は、衛星システム、ロボットアーム、航空機の構造監視における圧電応用を積極的に探求中である。さらに、持続可能な交通イニシアチブやスマートシティ開発へのカナダの取り組みが、エネルギーハーベスティングや振動監視関連の応用分野における圧電材料の需要を牽引している。

アジア太平洋市場の動向

アジア太平洋地域は、急速な産業発展、消費者向け電子機器需要の増加、自動車技術およびエネルギーハーベスティング技術の進歩を背景に、圧電スマート材料市場において最も高いCAGRで成長すると予測されています。ロボット工学、自動化、AI駆動型スマート材料への地域の関心の高まりにより、自動車、医療、通信などの産業分野で圧電センサー、アクチュエーター、エネルギーハーベスティングソリューションの普及が進んでいます。スマート製造やモノのインターネット(IoT)導入に関する政府主導の施策に支えられ、アジア太平洋諸国はAI統合型圧電アプリケーションに多額の投資を行っている。

中国

中国は、主要な電子機器製造産業、自動車技術の急速な発展、AI駆動型産業分野への多額の投資に後押しされ、アジア太平洋地域の圧電スマート材料市場において極めて重要な役割を担っている。中国政府の「中国製造2025」イニシアチブは、ロボット工学、AI、スマート材料を含むハイテク分野の強化を目的としており、これにより圧電ベースの自動化システム、フレキシブルセンサー、自己発電デバイスの需要が増加しています。

日本

日本は、精密電子機器、ロボット工学、医療アプリケーションを専門とするトップ企業を擁し、圧電スマート材料の世界市場で顕著な地位を占めています。同国はAI駆動型ロボティクス、インテリジェント自動化、省エネルギー技術において主導的役割を果たしており、産業オートメーション、AI強化診断ツール、医療用ウェアラブルデバイスにおける圧電センサー・アクチュエーターの機会を創出している。

欧州市場の動向

欧州は圧電スマート材料市場において著しい成長が見込まれる地域と位置付けられており、航空宇宙分野への多額の投資、自動車技術の進歩、持続可能なエネルギーソリューションがこれを後押ししている。欧州連合(EU)の炭素排出削減、エネルギー効率向上、スマートインフラ整備への取り組みは、圧電エネルギーハーベスティング技術、振動監視システム、AI統合型産業オートメーションの普及を促進している。欧州の航空宇宙・防衛セクターは、能動騒音制御、飛行安定化、衛星通信に不可欠な圧電センサー・アクチュエーターの需要拡大において重要な役割を担っている。

ドイツ

ドイツは、堅調な自動車産業、産業オートメーション分野でのリーダーシップ、AI駆動型ロボティクスへの重点投資を背景に、欧州における圧電スマート材料市場の主要プレイヤーとして機能している。フォルクスワーゲン、BMW、メルセデス・ベンツなどの主要ドイツ自動車メーカーは、今後の車種において圧電ベースのモーションコントロール、インテリジェントセンサー、適応型タッチディスプレイを採用している。

フランス

フランスでは、特に航空宇宙、医療技術、再生可能エネルギー分野において圧電スマート材料の採用が増加している。エアバスやサフランが主導するフランス航空宇宙産業では、航空機の制御性能向上、騒音低減、構造健全性監視のために圧電アクチュエーターが活用されている。さらに、風力タービン技術やスマートグリッドソリューションといった持続可能エネルギーへの投資が、圧電エネルギーハーベスティングシステムの需要を牽引している。

市場概要

圧電スマート材料は、流体密度・衝撃力・組成を評価するセンサーに用いられる特殊構造材料である。温度・湿度・応力・pH・磁場などの外部環境刺激を受けると、これらの材料は特性を変化させる。その結果、センサー、トランスデューサー、アクチュエーター、各種電子機器に組み込まれている。圧電スマート材料は、セラミックス、複合材料、ポリマーなど、その種類に基づいて分類できる。

航空宇宙分野では、圧電スマート材料市場は離着陸時の航空機翼上における気流の誘導・維持に重要な役割を果たす。これらの材料は、エンジン振動、客室騒音レベルの上昇、翼面への氷結、乱気流による流れの剥離、低温環境下での制御面など、航空機が直面する典型的な課題の解決に有効であることが知られている。世界中の多くの航空会社は、この市場環境における旅客需要に対応するため、新機材の取得や旧型機の退役延期により機材数を拡大している。

圧電スマート材料市場の成長要因

- 高度なセンサー・アクチュエーターの需要拡大:自動車、航空宇宙、産業オートメーション分野における圧電センサー・アクチュエーターの使用増加が市場拡大を牽引している。これらの材料は高精度な動作制御、振動抑制、構造健全性監視を可能とし、ロボット工学、医療機器、適応型サスペンションシステムにおいて不可欠な存在となっている。

- エネルギーハーベスティング用途の拡大:圧電材料はエネルギーハーベスティングシステムで機械的振動を電気エネルギーに変換する用途で普及が進み、ウェアラブル機器、IoTデバイス、スマートインフラに適している。産業分野が持続可能で自立型の技術を優先する中、効率的な圧電エネルギーソリューションへの需要が高まっている。

- 医療・ヘルスケア技術における利用拡大:超音波画像診断、ウェアラブル生体センサー、スマート義肢など、医療分野における圧電材料の使用が急増している。精密な動作制御、画像解像度の向上、リアルタイム患者モニタリングを実現する能力が、先進的な医療機器での採用を推進している。

市場動向

推進要因

産業オートメーションおよび民生用電子機器におけるスマートセンサーおよびアクチュエータの需要増加

圧電スマート材料市場を牽引する主要因は、産業オートメーション、ロボティクス、民生用電子機器における高精度センサーおよびアクチュエータの需要拡大である。圧電材料は応答速度が速く、高感度かつエネルギー効率に優れるため、モーション制御システム、タッチセンサーデバイス、振動監視ソリューションに最適である。産業オートメーション分野では、圧電センサーとアクチュエーターがスマート製造、適応型機械、ロボティクスに活用され、精度と効率の向上に貢献している。これらの材料は構造健全性監視システムにおいて不可欠であり、インフラ、航空機、橋梁におけるリアルタイム振動検知と故障予測を可能にする。

制約

高度な圧電材料の高コストと製造上の困難

圧電スマート材料市場の成長を阻害する主要な制約は、高度な圧電材料に関連する高コストと、その製造に必要な複雑なプロセスである。チタン酸ジルコン酸鉛(PZT)などの圧電セラミックスや高度なポリマー系圧電物質は、精密な製造技術と特殊な加工手法を必要とし、生産コストを押し上げるとともにスケーラビリティを制限する。複雑な電子システムへの圧電材料の組み込みコストは、特にウェアラブル電子機器やIoTデバイスなどの価格に敏感な業界において、メーカーにとって課題となっている。

機会

持続可能な電力ソリューション向けエネルギーハーベスティング用途の成長

圧電スマート材料市場における顕著な機会は、圧電材料が機械的振動を電気エネルギーに変換するエネルギーハーベスティング用途の成長である。持続可能な発電と自立型電子機器への注目が高まる中、圧電エネルギーハーベスティングはウェアラブル、インフラ、IoTデバイスなど様々な分野で普及が進んでいる。ウェアラブル技術分野では、スマートウォッチ、フィットネストラッカー、生体モニタリングデバイスに圧電エネルギーハーベスターが組み込まれ、身体の動きや機械的ひずみからエネルギーを生成可能にしている。この技術革新により、バッテリー不要の自律型電子機器の実現が可能となり、外部電源への依存度を低減するとともに機器の寿命を延長しています。

材料タイプ別分析

セラミックセグメントは、優れた圧電特性、耐久性、過酷な環境下での安定性を背景に、圧電スマート材料市場で最大のシェアを占めています。チタン酸ジルコン酸鉛などのセラミック系圧電材料は、センサー、アクチュエーター、医療用超音波トランスデューサー、産業プロセス監視装置で広く使用されている。高い圧電係数、機械的強度、耐熱性により、自動車燃料噴射システム、ソナー装置、非破壊検査装置など要求の厳しい用途で優先的に採用されている。

ポリマーセグメントは、その柔軟性、軽量特性、複雑な表面への適応能力により、2025年から2034年にかけて顕著なCAGRで成長する見込みです。ポリフッ化ビニリデンなどのポリマーベースの圧電材料は、ウェアラブル電子機器、ソフトロボティクス、フレキシブルエネルギーハーベスティングデバイスにおいてますます好まれるようになっています。硬質セラミックとは対照的に、ポリマー圧電材料は繊維、曲面、伸縮性センサーに組み込むことが可能であり、先進的な生体医療機器、電子皮膚、折り畳み式ディスプレイに適しています。

フォームファクターに関する洞察

フレキシブルセグメントは、ウェアラブルデバイス、生体医療分野、曲げ可能な電子機器における幅広い応用により、2024年に市場を支配しました。PVDFフィルムなどのフレキシブル圧電材料は、健康モニタリングパッチ、スマートテキスタイル、圧力感知タッチインターフェースに頻繁に採用されている。曲面への適応性と性能劣化のない伸張性が、次世代エレクトロニクス、ソフトロボティクス、生体統合型センサーに理想的である。

リジッドセグメントは、産業環境における優れた耐久性、機械的強度、安定性を背景に、2025年から2034年にかけて急速に成長する見込み。セラミック系部品を含む硬質圧電材料は、高性能アクチュエータ、超音波トランスデューサ、非破壊検査装置に広く利用されている。極端な温度・高圧環境下や長期稼働ストレス下での耐性が、重機、航空宇宙用途、自動車パワートレインへの適性を高めている。

アプリケーションインサイト

センサーセグメントは、産業オートメーション、医療診断、航空宇宙、民生用電子機器における広範な応用により、最大の市場シェアを占め市場を牽引しました。圧電センサーは圧力、力、加速度、振動の検出に広く利用され、構造健全性監視、タッチセンシティブ制御、エネルギーハーベスティングシステムに不可欠です。産業用IoT、自動車安全システム、ウェアラブル健康デバイスにおけるスマートセンサーの普及が需要を大幅に増加させています。

アクチュエータセグメントは、ロボット工学、航空宇宙制御システム、精密モーションデバイスにおける技術革新を原動力として、予測期間中に著しいCAGRで拡大する見込みである。圧電アクチュエータは電気信号を機械的運動に変換し、マイクロポジショニング、触覚フィードバック、アクティブノイズキャンセリングを多様な産業で実現する。航空宇宙・防衛分野では、適応型翼構造、振動減衰、燃料噴射制御に活用され、性能と燃料効率を向上させている。

最終用途産業別インサイト

航空宇宙セグメントが最大のシェアで市場を支配しており、これは主に航空機内の振動制御、構造健全性監視、精密駆動における圧電材料の必須機能によるものです。これらの材料は、能動減衰システム、エンジン健全性監視、航空機構造の超音波検査、変形翼設計に広く利用されています。宇宙探査と衛星技術分野では、圧電アクチュエータとセンサーが燃料効率の最適化、騒音低減、構造健全性のリアルタイム評価に貢献している。

自動車セグメントは予測期間中に著しいCAGRで成長する最速セグメントであり、電気自動車、先進運転支援システム、インテリジェントインテリアにおける圧電材料の導入拡大が背景にある。これらの材料は、ノックセンサー、燃料噴射システム、タイヤ空気圧監視、振動減衰ソリューションなど、車両性能・燃費・総合安全性を向上させる用途において不可欠です。自動車メーカーが自動運転技術、触覚タッチスクリーン、自律型センサーへの投資を進める中、圧電駆動によるモーションコントロール、エネルギーハーベスティング、騒音低減技術の採用が市場の急速な拡大を牽引しています。

圧電スマート材料市場主要企業

- PI Ceramic

- Piezotech

- CeramTec

- Thales Group

- Texas Instruments

- Toshiba

- Honeywell

- Kyocera

- Noliac

- Meggitt

- CEDRAT Technologies

- Kistler

- APC International

- Sensata Technologies

- Mide Technology

リーダーズ・アナウンスメント

- 2023年4月、韓国科学技術院(KAIST)の材料科学工学科の李建宰教授が率いる研究チームは、カトリック大学医学部と共同で、圧電技術を利用した高感度ウェアラブル血圧センサーの開発に成功しました。

最近の動向

- 2023年1月、キスラーグループは、航空機の翼などの傾斜構造物向けに特別に設計された圧電センサーソリューションを発表しました。新型円筒形加速度計8775Aは、高感度・低ノイズ・軽量化といった航空宇宙分野の多様な要求を満たします。

- 2024年6月、セラミックテック社はセラミック基板「Sinalit」を発表。本開発によりソリューションの多様性が拡大し、持続可能性が向上します。窒化ケイ素の特性は多様な応用分野で性能を強化し、電動化・新エネルギー源への移行を成功に導きます。

本レポート対象分野

材料タイプ別

- セラミック

- ポリマー

- 複合材

- 単結晶

形状別

- フレキシブル

- リジッド

- 薄膜

- バルク

用途別

- センサー

- アクチュエーター

- エネルギーハーベスティング

- 医療機器

- その他

最終用途産業別

- 航空宇宙

- 自動車

- 民生用電子機器

- 医療

- 産業

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が圧電スマート材料市場に与える影響

5.1. COVID-19の状況:圧電スマート材料産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル圧電スマート材料市場(材料タイプ別)

8.1. 材料タイプ別圧電スマート材料市場の収益・数量予測

8.1.1. セラミック

8.1.1.1. 市場収益と数量予測

8.1.2. ポリマー

8.1.2.1. 市場収益と数量予測

8.1.3. 複合材料

8.1.3.1. 市場収益と数量予測

8.1.3. 単結晶

8.1.3.1. 市場収益と数量予測

第9章 形状別グローバル圧電スマート材料市場

9.1. 形状別圧電スマート材料市場収益・数量予測

9.1.1. フレキシブル

9.1.1.1. 市場収益・数量予測

9.1.2. リジッド

9.1.2.1. 市場収益・数量予測

9.1.3. 薄膜

9.1.3.1. 市場収益と数量予測

9.1.3. バルク

9.1.3.1. 市場収益と数量予測

第10章 用途別グローバル圧電スマート材料市場

10.1. 用途別圧電スマート材料市場収益と数量予測

10.1.1. センサー

10.1.1.1. 市場収益と数量予測

10.1.2. アクチュエータ

10.1.2.1. 市場収益と数量予測

10.1.3. エネルギーハーベスティング

10.1.3.1. 市場収益と数量予測

10.1.4. 医療機器

10.1.4.1. 市場収益と数量予測

10.1.5. その他

10.1.5.1. 市場収益と数量予測

第11章 世界の圧電スマート材料市場:用途別産業

11.1. 用途別産業における圧電スマート材料市場の収益と数量予測

11.1.1. 航空宇宙

11.1.1.1. 市場収益と数量予測

11.1.2. 自動車

11.1.2.1. 市場収益と数量予測

11.1.3. 家電

11.1.3.1. 市場収益と数量予測

11.1.4. 医療

11.1.4.1. 市場収益と数量予測

11.1.5. 産業

11.1.5.1. 市場収益と数量予測

第12章 グローバル圧電スマート材料市場、地域別推定値およびトレンド予測

12.1. 北米

12.1.1. 材料タイプ別市場収益および数量予測

12.1.2. フォームファクター別市場収益および数量予測

12.1.3. 用途別市場収益および数量予測

12.1.4. 最終用途産業別市場収益および数量予測

12.1.5. 米国

12.1.5.1. 材料タイプ別市場収益・数量予測

12.1.5.2. フォームファクター別市場収益・数量予測

12.1.5.3. 用途別市場収益・数量予測

12.1.5.4. 最終用途産業別市場収益・数量予測

12.1.6. 北米その他

12.1.6.1. 材料タイプ別市場収益・数量予測

12.1.6.2. フォームファクター別市場収益・数量予測

12.1.6.3. 用途別市場収益・数量予測

12.1.6.4. 最終用途産業別市場収益・数量予測

12.2. 欧州

12.2.1. 材料タイプ別市場収益・数量予測

12.2.2. フォームファクター別市場収益・数量予測

12.2.3. 用途別市場収益・数量予測

12.2.4. 最終用途産業別市場収益・数量予測

12.2.5. 英国

12.2.5.1. 材料タイプ別市場収益・数量予測

12.2.5.2. フォームファクター別市場収益・数量予測

12.2.5.3. 用途別市場収益・数量予測

12.2.5.4. 最終用途産業別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 材料タイプ別市場収益・数量予測

12.2.6.2. フォームファクター別市場収益および数量予測

12.2.6.3. 用途別市場収益および数量予測

12.2.6.4. 最終用途産業別市場収益および数量予測

12.2.7. フランス

12.2.7.1. 材料タイプ別市場収益および数量予測

12.2.7.2. フォームファクター別市場収益および数量予測

12.2.7.3. 用途別市場収益および数量予測

12.2.7.4. 最終用途産業別市場収益および数量予測

12.2.8. その他の欧州諸国

12.2.8.1. 材料タイプ別市場収益および数量予測

12.2.8.2. フォームファクター別市場収益および数量予測

12.2.8.3. 用途別市場収益および数量予測

12.2.8.4. 最終用途産業別市場収益および数量予測

12.3. アジア太平洋地域(APAC)

12.3.1. 材料タイプ別市場収益および数量予測

12.3.2. フォームファクター別市場収益および数量予測

12.3.3. 用途別市場収益および数量予測

12.3.4. 最終用途産業別市場収益および数量予測

12.3.5. インド

12.3.5.1. 材料タイプ別市場収益および数量予測

12.3.5.2. フォームファクター別市場収益および数量予測

12.3.5.3. 用途別市場収益および数量予測

12.3.5.4. 最終用途産業別市場収益および数量予測

12.3.6. 中国

12.3.6.1. 材料タイプ別市場収益および数量予測

12.3.6.2. フォームファクター別市場収益および数量予測

12.3.6.3. 用途別市場収益および数量予測

12.3.6.4. 最終用途産業別市場収益および数量予測

12.3.7. 日本

12.3.7.1. 材料タイプ別市場収益および数量予測

12.3.7.2. フォームファクター別市場収益および数量予測

12.3.7.3. 用途別市場収益および数量予測

12.3.7.4. 最終用途産業別市場収益および数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 材料タイプ別市場収益および数量予測

12.3.8.2. フォームファクター別市場収益および数量予測

12.3.8.3. 用途別市場収益および数量予測

12.3.8.4. 最終用途産業別市場収益および数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 材料タイプ別市場収益および数量予測

12.4.2. フォームファクター別市場収益および数量予測

12.4.3. 用途別市場収益および数量予測

12.4.4. 最終用途産業別市場収益および数量予測

12.4.5. GCC

12.4.5.1. 材料タイプ別市場収益および数量予測

12.4.5.2. フォームファクター別市場収益および数量予測

12.4.5.3. 用途別市場収益および数量予測

12.4.5.4. 最終用途産業別市場収益および数量予測

12.4.6. 北アフリカ

12.4.6.1. 材料タイプ別市場収益・数量予測

12.4.6.2. フォームファクター別市場収益・数量予測

12.4.6.3. 用途別市場収益・数量予測

12.4.6.4. 最終用途産業別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 材料タイプ別市場収益と数量予測

12.4.7.2. フォームファクター別市場収益と数量予測

12.4.7.3. 用途別市場収益と数量予測

12.4.7.4. 最終用途産業別市場収益と数量予測

12.4.8. その他中東・アフリカ地域

12.4.8.1. 材料タイプ別市場収益・数量予測

12.4.8.2. フォームファクター別市場収益・数量予測

12.4.8.3. 用途別市場収益・数量予測

12.4.8.4. 最終用途産業別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 材料タイプ別市場収益・数量予測

12.5.2. フォームファクター別市場収益・数量予測

12.5.3. 用途別市場収益・数量予測

12.5.4. 最終用途産業別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 材料タイプ別市場収益・数量予測

12.5.5.2. フォームファクター別市場収益・数量予測

12.5.5.3. 用途別市場収益・数量予測

12.5.5.4. 最終用途産業別市場収益・数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 材料タイプ別市場収益・数量予測

12.5.6.2. フォームファクター別市場収益・数量予測

12.5.6.3. 用途別市場収益・数量予測

12.5.6.4. 最終用途産業別市場収益・数量予測

第13章 企業プロファイル

13.1. PI Ceramic

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績(材料タイプ別)

13.1.4. 最近の取り組み

13.2. Piezotech

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績(材料タイプ別)

13.2.4. 最近の取り組み

13.3. CeramTec

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績(材料タイプ別)

13.3.4. 最近の取り組み

13.4. テレスグループ

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績(材料タイプ別)

13.4.4. 最近の取り組み

13.5. テキサス・インスツルメンツ

13.5.1. 会社概要

13.5.2. 製品提供

13.5.3. 材料タイプ別財務実績

13.5.4. 最近の取り組み

13.6. 東芝

13.6.1. 会社概要

13.6.2. 製品提供

13.6.3. 材料タイプ別財務実績

13.6.4. 最近の取り組み

13.7. ハネウェル

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績(材料タイプ別

13.7.4. 最近の取り組み

13.8. 京セラ

13.8.1. 会社概要

13.8.2. 製品提供

13.8.3. 財務実績(材料タイプ別)

13.8.4. 最近の取り組み

13.9. ノリアック

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績(材料タイプ別)

13.9.4. 最近の取り組み

13.10. メギット

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績(材料タイプ別)

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖