❖本調査資料に関するお問い合わせはこちら❖

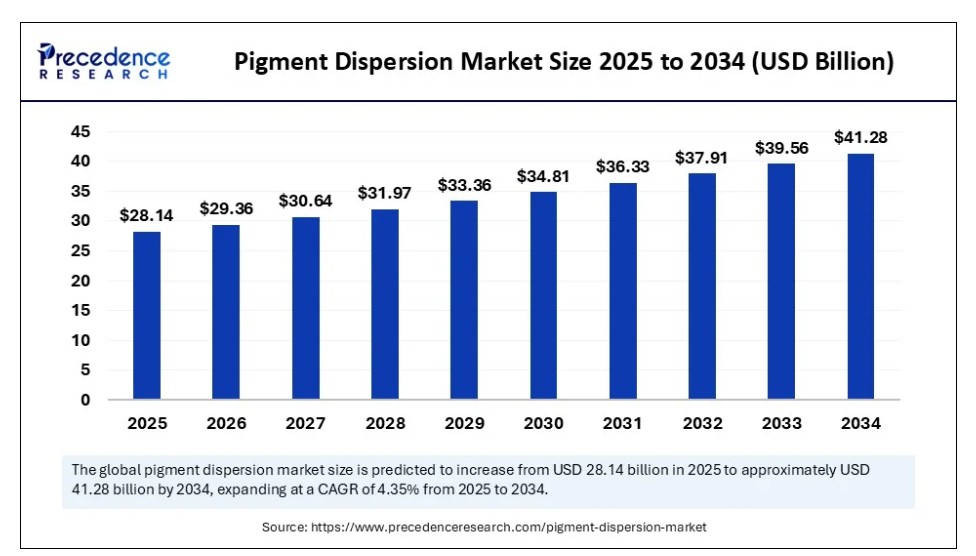

世界の顔料分散剤市場規模は2024年に269億6000万米ドルと算出され、2025年の281億4000万米ドルから2034年までに約412億8000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.35%で成長する見込みである。顔料分散市場は、包装、建設、自動車、繊維などの主要エンドユーザー産業からの需要拡大により成長しています。これらの産業では、高品質で美観に優れた仕上げが求められています。

顔料分散市場 主要ポイント

- 収益ベースで、世界の顔料分散市場は2024年に269億6,000万米ドルと評価された。

- 2034年までに412億8,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)4.35%で成長すると見込まれる。

- アジア太平洋地域は2024年に38%の最大シェアで顔料分散市場を支配した。

- 欧州は予測期間中に最も速いCAGRで成長すると予想される。

- 顔料タイプ別では、無機顔料セグメントが2024年に最大の市場シェアを占めた。

- 顔料タイプ別では、有機顔料セグメントが予測期間中に最も速いCAGRで成長すると予想される。

- 分散方法別では、2024年に水性セグメントが市場をリードした。

- 分散方法別では、予測期間中に溶剤系セグメントが最も高いCAGRで成長すると予測される。

- 用途別では、2024年に塗料・コーティングセグメントが最大の市場シェアを占めた。

- 用途別では、予測期間中にインクセグメントが最も高いCAGRで成長すると予想される。

- 最終用途産業別では、建築・建設セグメントが2024年に主要な市場シェアを生み出しました。

- 最終用途産業別では、自動車セグメントが今後数年間で急速に拡大する見込みです。

AIが顔料分散市場に与える影響

AIが顔料分散市場に与える影響には、市場分析の強化、データインサイトによるパーソナライズされた製品開発の推進、生産プロセスの最適化、コスト削減、環境に優しい低影響の配合剤創出による持続可能性の向上が含まれます。人工知能アルゴリズムは、多様なソースから大規模なデータセットを識別し、顔料とその用途に関連する消費者動向、嗜好、さらには購買行動を明らかにします。

AIや自動化は、製造における反復的で労働集約的な側面を合理化し、運用コストを削減し、人的ミスを最小限に抑えます。AIは、循環型経済の目標に沿い、環境フットプリントを低減する、より持続可能で低影響の顔料分散剤配合の開発を促進できます。

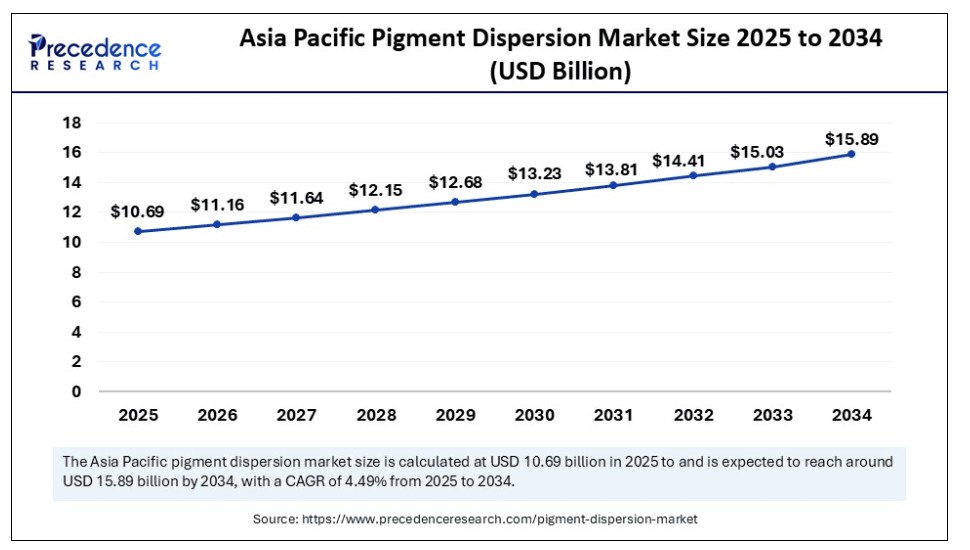

アジア太平洋顔料分散剤市場規模と成長(2025年~2034年)

アジア太平洋地域の顔料分散剤市場規模は、2025年に106億9000万米ドルと評価され、2034年までに約158億9000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)4.49%で成長する見込みです。

アジア太平洋地域は、急速な工業化、自動車・建設・包装などの最終用途産業の拡大、中国やインドなどプラスチック・塗料・コーティング分野で大規模かつ成長中の製造拠点として知られる国々における生産基盤の拡充により、顔料分散市場を支配している。これにより同地域は顔料分散の主要な製造国かつ消費国としての地位を確立している。

EUがグリーンケミストリー、低VOCソリューション、さらには重金属フリー顔料に重視していることが主要な推進要因となっている。これにより、有機顔料やバイオベース顔料などの環境に優しい顔料ソリューションの進歩と受容が促進され、持続可能な水性分散液への移行も加速している。ユーザーは化粧品、装飾用塗料、その他の消費財向けに高性能顔料をますます求める傾向にあります。自動車をはじめとする各業界における独自性・パーソナライズ性、さらには視覚的に印象的な仕上げへの需要も大きく寄与しています。

市場概要

顔料分散体市場が重要なのは、塗料・コーティング、プラスチック、インク、繊維など主要産業の製品に色・不透明性・機能性を付与する上で不可欠なためです。顔料分散液は、保護塗料や自動車の高光沢塗装からカラフルなプラスチック玩具、耐久性のある建築資材に至るまで、日用品において一貫した鮮やかな色調を実現する上で重要です。市場は、より厳格な環境規制や環境に優しい製品を求める顧客の要求に応えるため、水系でより持続可能かつ溶剤フリーの分散液へと進化しています。FDAによれば、食品着色料として使用が許可されている材料は、食品包装および印刷インキの着色剤としても使用が認められています。ただし、多環芳香族炭化水素およびベンゾピレンをそれぞれ0.5ppmおよび5.0ppmを超えて含有する顔料は、食品包装への使用が禁止されています。

顔料分散液市場の成長要因

建設・自動車産業の成長に伴い、耐久性に優れ、かつ美的にも優れた塗料・コーティング材への需要が大幅に増加しており、これらは顔料分散液に大きく依存している。自動車における魅力的で耐久性のある色彩への要求が、自動車用塗料・コーティング材向け顔料分散液の拡大を促進している。優れた耐久性や特定の特性を提供する高性能顔料の進歩が、市場拡大を支えている。新興経済国における急速な都市化とインフラ開発は、建築資材と建設需要の増加に寄与し、塗料・コーティング業界を牽引している。

市場動向

推進要因

塗料・コーティング業界および印刷インキ業界からの需要増加

塗料・コーティング業界からの需要は極めて強く、建設・自動車生産の増加、耐久性・高性能・美観を兼ね備えた仕上げ材への需要拡大に後押しされ、顔料分散体市場の主要な推進要因となっている。世界的な建設活動の活発化と都市化の進展、特に中国やインドなどの新興経済国における動向は、塗料・コーティング材に対する膨大な需要を生み出している。拡大を続ける包装業界は、多様な包装材料への印刷用顔料に対する継続的な需要を創出している。顔料分散市場全体は堅調な成長を遂げており、今後数年間で著しい拡大が見込まれている。

抑制要因

厳しい規制

鉛やカドミウムなどの重金属禁止を含む環境規制は厳格化が進み、コンプライアンス費用の増加と技術革新の強制により顔料分散市場に大きな制約要因となっています。生産者は廃棄物処理や排出制御設備への投資を含むこれらの規制遵守に多大な運営負担と費用を強いられています。規制は従来の重金属系顔料から水性・高固形分分散液、さらには環境配慮型顔料への移行を促進しています。厳しい規制は非適合製品の市場参入を制限し、持続可能なソリューションで革新する企業が競争優位性を獲得する。

機会

環境に優しい製品への嗜好の高まり

消費者の環境に優しい製品への嗜好の高まりは、無毒で環境影響が低く、強化される規制基準を満たす水性および有機顔料分散剤の需要を促進するため、顔料分散剤市場にとって機会となる。世界中の規制機関が有害化学物質や排出物に対してより厳しい規則を課している。これにより、生産者は規制順守を確保するため、有害な無機顔料から離れ、有機顔料や水性分散液などのより安全な代替品へと移行し、環境に優しいソリューションを受け入れることを余儀なくされている。

環境に優しいソリューションの必要性は、単一のセクターに限定されない。塗料・コーティング、繊維、インク、自動車、プラスチック、さらには包装といった産業が持続可能性へと移行しており、環境に優しい顔料分散液の広範な市場を生み出しています。

デジタル印刷技術の採用が顔料分散液市場にとって機会となる理由は?

デジタル印刷技術の採用は、繊維、包装、さらにはセラミックスなど多様な分野において、カスタマイズされたオンデマンドかつ持続可能な印刷ソリューションを可能にすることで、高品質で安定した顔料分散液の需要を創出します。デジタル技術が小ロット生産やパーソナライズ製品をコスト効率良く提供できる特性は、ニッチ市場やカスタマイズ需要に対応し、特注顔料分散液の需要を牽引している。ナノスケール顔料などの分散技術進歩により、より微細な粒子サイズが実現され、印刷品質の向上と鮮やかな発色が達成されている。

顔料タイプの洞察

無機顔料セグメントは、有機顔料と比較して安定性、優れた耐久性、低い製造コストにより、顔料分散市場を支配しています。無機顔料は光、熱、化学薬品に対する優れた耐性を提供し、長寿命が最優先される自動車や工業用コーティングなどの要求の厳しい用途に不可欠です。無機顔料の製造は一般的に有機顔料よりも低コストであり、有機顔料は通常、複雑な多段階合成や高価な原料を必要とします。

有機顔料セグメントは、持続可能な製品へのユーザーの嗜好や厳格な環境規制に後押しされ、印刷インキ、塗料、繊維などの産業において鮮やかで環境に優しい色への需要が高まっていることから、最も急速な成長を遂げている。食品の外観向上への強い影響もあり、厳しい規制要件を満たす有機顔料の使用拡大に寄与している。

分散技術に関する洞察

水性セグメントは、厳しい環境規制、消費者と産業における持続可能な製品への需要の高まり、性能と耐久性を向上させる水性技術の発展により、顔料分散市場を支配している。ナノ分散技術やバイオベースポリマーなどの水性技術の進歩は、水性分散体の性能、耐久性、さらには色の鮮やかさを向上させ、溶剤系製品と競合できる水準に達している。水性分散体は一般的に取り扱いが安全で、溶剤系製品に比べて毒性リスクが低く、より良い作業環境の実現に貢献します。

溶剤系セグメントは、自動車や工業用塗料などの用途において優れた耐久性と密着性を提供する優れた性能により、最も急速な成長を見せており、性能が重要な産業では引き続き主要な選択肢となるでしょう。溶剤系システムは優れた密着性、耐久性、さらには湿気や極端な温度への耐性を提供する。消費者や産業は環境負荷を低減するため、環境に優しいソリューションをますます求めている。

アプリケーションインサイト

塗料・コーティングセグメントは、建設業界における新規プロジェクトや改修工事への堅調な需要、そして建物の美観と耐久性を両立させるユーザー嗜好の高まりにより、顔料分散体市場を支配している。顔料分散液は、コーティングの装飾的側面に必要な鮮やかな色調、均一な色合い、不透明性を提供する一方で、紫外線、天候、摩耗に対する重要な保護機能も備えています。

インク分野は、ブランド競争の激化とデジタル印刷・包装産業の拡大に後押しされ、高品質で鮮やか、かつ持続可能な包装・印刷材料への需要増加を背景に急速に成長しています。差別化を図るため、ブランドは包装や印刷物において高品質で鮮やかな色彩をますます必要としており、優れた顔料分散液の需要を押し上げています。単回使用食品包装分野では、紙、プラスチック、板紙が使用され、染料で加工されて魅力的な包装が作られています。

最終用途産業の洞察

建築・建設セグメントは、建築用塗料・コーティング・建設資材への高い需要により顔料分散体市場を牽引している。世界的な都市化・インフラ開発、美的魅力と耐久性への要求がこれを後押ししている。顔料分散体は装飾用塗料、外装用コーティング、壁・ファサード・屋根用仕上げ材に不可欠であり、建物の美的品質を直接左右する。建築資材において一貫した鮮やかな色調を実現する上で不可欠であり、設計仕様や消費者嗜好を満たす上で極めて重要です。

自動車セグメントは、技術開発と高性能・カスタマイズ可能な塗料への消費者ニーズに後押しされ、車両仕上げにおける耐久性・美的魅力・機能性の継続的な向上需要により急速に成長しています。環境規制の強化と消費者の知識向上により、自動車業界は環境負荷を低減しつつ機能性能を提供する水性顔料分散液、さらには低VOC(揮発性有機化合物)顔料分散液の採用を迫られています。

顔料分散液市場主要企業

- BASF SE

- DIC Corporation

- Sudarshan Chemical

- Cabot Corporation

- Heubach GmbH

- Pidilite Industries

- Chromaflo Technologies

- Penn Color

- DyStar

最近の動向

- 2025年4月、1世紀以上にわたる製品開発と革新の歴史を持つ主要な特殊化学品企業であるダイスターは、ダイスター・ヒルトン・デイビスにおける生産活動の停止を発表し、生産の一部をノースカロライナ州レイズビルにあるダイスターLPに統合した。

- 2025年3月、DIC株式会社の完全子会社であるサンケミカルは、ドイツ・ニュルンベルクで開催される欧州塗料展(European Coatings Show)において、高性能カラースタイリング製品群に加え、2種類の最新効果顔料を発表するとともに、塗料業界向けの革新的なポリマー、樹脂、さらには包装フィルム処理技術を展示する。

- 2025年3月、Sudarshan Chemical Industries Limitedは、完全子会社Sudarshan Europe B.V.を通じて、以前発表していたドイツ系Heubach Group(「Heubach」)の買収を、資産取引と株式取引を組み合わせた形で完了したと発表した。

本レポートの対象セグメント

顔料タイプ別

- 無機顔料

- 有機顔料

分散タイプ別 (基材)

- 水性

- 溶剤系

用途別

- 塗料/ペイント&コーティング

- インク

- プラスチック

- エポキシ

- 接着剤

- シーラント

- その他

最終用途産業別

- 建築・建設

- 自動車

- 包装

- 紙・印刷

- 繊維

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 顔料分散市場へのCOVID-19の影響

5.1. COVID-19の状況:顔料分散産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境下における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバル顔料分散市場(顔料タイプ別)

8.1. 顔料分散市場収益・数量予測(顔料タイプ別)

8.1.1. 無機顔料

8.1.1.1. 市場収益と数量予測

8.1.2. 有機顔料

8.1.2.1. 市場収益と数量予測

第9章 世界の顔料分散市場:分散タイプ別

9.1. 顔料分散市場収益と数量予測(分散タイプ別)

9.1.1. 水性

9.1.1.1. 市場収益と数量予測

9.1.2.

溶剤系

9.1.2.1. 市場収益と販売量予測

第10章 用途別グローバル顔料分散剤市場

10.1. 用途別顔料分散剤市場収益と販売量予測

10.1.1. 塗料/ペイント&コーティング

10.1.1.1. 市場収益と販売量予測

10.1.2. インク

10.1.2.1. 市場収益と数量予測

10.1.3. プラスチック

10.1.3.1. 市場収益と数量予測

10.1.4. エポキシ

10.1.4.1. 市場収益と数量予測

10.1.5. 接着剤

10.1.5.1. 市場収益と数量予測

10.1.6. シーラント

10.1.6.1. 市場収益と販売量の予測

10.1.7. その他

10.1.7.1. 市場収益と販売量の予測

第11章 世界の顔料分散剤市場:最終用途産業別

11.1. 最終用途産業別顔料分散剤市場の収益と販売量の予測

11.1.1.

建築・建設

11.1.1.1. 市場収益と販売数量予測

11.1.2. 自動車

11.1.2.1. 市場収益と販売数量予測

11.1.3. 包装

11.1.3.1. 市場収益と販売数量予測

11.1.4. 紙・印刷

11.1.4.1. 市場収益と販売数量予測

11.1.5. 繊維

11.1.5.1. 市場収益と販売数量予測

11.1.5. その他

11.1.5.1. 市場収益と販売数量予測

第12章 世界の顔料分散剤市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 顔料タイプ別市場収益と販売数量予測

12.1.2. 分散タイプ別市場収益・数量予測

12.1.3. 用途別市場収益・数量予測

12.1.4. 最終用途産業別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 顔料タイプ別市場収益・数量予測

12.1.5.2. 分散タイプ別市場収益・数量予測

12.1.5.3. 用途別市場収益・数量予測

12.1.5.4. 最終用途産業別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. 顔料タイプ別市場収益・数量予測

12.1.6.2. 分散タイプ別市場収益・数量予測

12.1.6.3. 用途別市場収益・数量予測

12.1.6.4. 最終用途産業別市場収益・数量予測

12.2. 欧州

12.2.1. 顔料タイプ別市場収益・数量予測

12.2.2. 分散タイプ別市場収益と販売量予測

12.2.3. 用途別市場収益と販売量予測

12.2.4. 最終用途産業別市場収益と販売量予測

12.2.5. イギリス

12.2.5.1. 顔料タイプ別市場収益と販売量予測

12.2.5.2. 分散タイプ別市場収益・数量予測

12.2.5.3. 用途別市場収益・数量予測

12.2.5.4. 最終用途産業別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 顔料タイプ別市場収益・数量予測

12.2.6.2. 分散タイプ別市場収益・数量予測

12.2.6.3. 用途別市場収益・数量予測

12.2.6.4. 最終用途産業別市場収益・数量予測

12.2.7. フランス

12.2.7.1. 顔料タイプ別市場収益・数量予測

12.2.7.2. 分散タイプ別市場収益・数量予測

12.2.7.3. 用途別市場収益・数量予測

12.2.7.4. 最終用途産業別市場収益・数量予測

12.2.8. その他の欧州諸国

12.2.8.1. 顔料タイプ別市場収益・数量予測

12.2.8.2. 分散タイプ別市場収益および数量予測

12.2.8.3. 用途別市場収益および数量予測

12.2.8.4. 最終用途産業別市場収益および数量予測

12.3. アジア太平洋地域

12.3.1. 顔料タイプ別市場収益および数量予測

12.3.2. 分散タイプ別市場収益および数量予測

12.3.3. 用途別市場収益および数量予測

12.3.4. 最終用途産業別市場収益および数量予測

12.3.5. インド

12.3.5.1. 顔料タイプ別市場収益および数量予測

12.3.5.2. 分散タイプ別市場収益および数量予測

12.3.5.3. 用途別市場収益および数量予測

12.3.5.4. 最終用途産業別市場収益および数量予測

12.3.6. 中国

12.3.6.1. 顔料タイプ別市場収益および数量予測

12.3.6.2. 分散タイプ別市場収益および数量予測

12.3.6.3. 用途別市場収益および数量予測

12.3.6.4. 最終用途産業別市場収益および数量予測

12.3.7. 日本

12.3.7.1. 顔料タイプ別市場収益および数量予測

12.3.7.2. 分散タイプ別市場収益および数量予測

12.3.7.3. 用途別市場収益および数量予測

12.3.7.4. 最終用途産業別市場収益および数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 顔料タイプ別市場収益および数量予測

12.3.8.2. 分散タイプ別市場収益および数量予測

12.3.8.3. 用途別市場収益および数量予測

12.3.8.4. 最終用途産業別市場収益および数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 顔料タイプ別市場収益および数量予測

12.4.2. 分散タイプ別市場収益および数量予測

12.4.3. 用途別市場収益および数量予測

12.4.4. 最終用途産業別市場収益および数量予測

12.4.5. GCC

12.4.5.1. 顔料タイプ別市場収益および数量予測

12.4.5.2. 分散タイプ別市場収益および数量予測

12.4.5.3.

用途別市場収益・数量予測

12.4.5.4. 最終用途産業別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 顔料タイプ別市場収益・数量予測

12.4.6.2. 分散タイプ別市場収益・数量予測

12.4.6.3. 用途別市場収益・数量予測

12.4.6.4. 最終用途産業別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 顔料タイプ別市場収益・数量予測

12.4.7.2. 分散タイプ別市場収益・数量予測

12.4.7.3. 用途別市場収益・数量予測

12.4.7.4. 最終用途産業別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 顔料タイプ別市場収益・数量予測

12.4.8.2. 分散タイプ別市場収益・数量予測

12.4.8.3. 用途別市場収益・数量予測

12.4.8.4. 最終用途産業別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 顔料タイプ別市場収益・数量予測

12.5.2. 分散タイプ別市場収益・数量予測

12.5.3. 用途別市場収益・数量予測

12.5.4. 最終用途産業別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 顔料タイプ別市場収益・数量予測

12.5.5.2. 分散タイプ別市場収益・数量予測

12.5.5.3. 用途別市場収益・数量予測

12.5.5.4. 最終用途産業別市場収益および数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 顔料タイプ別市場収益および数量予測

12.5.6.2. 分散タイプ別市場収益および数量予測

12.5.6.3. 用途別市場収益および数量予測

12.5.6.4. 最終用途産業別市場収益・数量予測

第13章 企業プロファイル

13.1. BASF SE

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. DIC株式会社

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. スダルシャン・ケミカル

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. キャボット社

13.4.1. 会社概要

13.4.2. 製品提供

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ヒューバッハ社

13.5.1. 会社概要

13.5.2. 製品提供

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ピディライト・インダストリーズ

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. クロマフロー・テクノロジーズ

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ペンカラー

13.8.1. 会社概要

13.8.2. 製品提供

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ダイスター

13.9.1. 会社概要

13.9.2. 製品提供

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. アボット

13.10.1. 会社概要

13.10.2. 製品提供

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖