❖本調査資料に関するお問い合わせはこちら❖

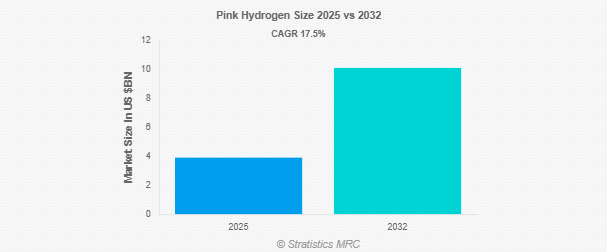

ストラティスティックスMRCによると、ピンク色水素の世界市場は2025年に39億ドルを占め、予測期間中の年平均成長率は17.5%で、2032年には101億ドルに達する見込みです。再生可能エネルギーを使用するグリーン水素とは異なり、ピンク水素は原子力に依存して水を水素と酸素に分解します。原子力エネルギーは温室効果ガスを直接排出しないため、低炭素の代替エネルギーと考えられています。この方法は安定的かつ効率的な水素供給を可能にし、よりクリーンなエネルギー転換に貢献します。ピンク水素は、持続可能で信頼性の高いエネルギーシステムを支えるため、各国が多様な水素製造方法を模索する中で注目を集めています。

ラザードの試算によると、これらの補助金により、ピンク水素の平準化水素コスト(LCOH)は1キログラムあたり約0.5ユーロに低下し、補助金なしで1キログラムあたり3.20~7ユーロのグリーン水素よりも安価になります。

市場のダイナミクス

促進要因

高温電解における技術革新

高温電解、特に固体酸化物電解セル(SOEC)の技術進歩は、ピンク色の水素製造におけるエネルギー効率を大幅に向上させています。これらのシステムは原子力発電所からの廃熱を利用し、電力消費と運転コストを削減します。熱管理と電極材料の改良は、寿命の延長と性能の向上に貢献しています。政府の資金援助は、脱炭素化を目指す国々でのパイロット・プロジェクトを支援しています。これらの要因を総合すると、高温電解は市場拡大の極めて重要な原動力となります。

阻害要因

長い開発期間

ピンク色の水素プロジェクトは、技術的な複雑さと規制当局の厳しい監視により、開発サイクルが長期化することがよくあります。原子力インフラとの統合には、厳格な安全性と実現可能性の評価が必要。許認可、環境影響分析、利害関係者の関与が遅れに拍車をかけます。計画、許認可、建設に要する時間は、民間セクターの投資を抑制します。水素の価格設定や原子力政策をめぐる不確実性は、さらに遅れを加速させます。これらの長いスケジュールは、ピンク色の水素が世界の水素供給に貢献するペースを妨げています。

機会

原子力エネルギーの信頼性

原子力の高い容量係数は、水素生成に安定した一貫性のある電源を提供し、断続的な再生可能エネルギーに対する戦略的優位性を提供します。老朽化した原子炉の近代化や再利用が進めば、ピンク色の水素製造の新たな経路が生まれます。水素発電を既存の原子力グリッドに統合することで、全体的なエネルギー効率が向上します。水素製造専用の小型モジュール炉(SMR)を検討している地域もあります。低炭素エネルギーの多様化に対する好意的な政策インセンティブが、この分野での機会をさらに引き出します。

脅威:

反原発感情とNIMBY主義

安全性への懸念や過去の事故によって煽られた原子力エネルギーへの世論の反発は、ピンク色の水素開発にとって深刻な評判上の脅威となります。NIMBY(Not In My Backyard:私の家の裏庭では反対)という考え方は、地元の抵抗によってインフラ・プロジェクトを遅らせたり、ブロックしたりする可能性があります。環境活動家も、長期的な廃棄物管理の問題を理由に、原子力と水素の統合に反対するロビー活動を行うことがあります。このような感情は政策立案に影響を及ぼし、資金調達や承認に対する支持を低下させる可能性があります。メディアによる否定的な報道は、国民の信頼と投資家の信用を損なう可能性があります。

Covid-19の影響:

パンデミックによりサプライチェーンが寸断され、原子力および水素関連インフラの建設が遅延。緊急の公衆衛生問題への予算再配分は、グリーン水素イニシアティブへの資金提供を一時的に遅らせました。この危機はまた、エネルギー強靭性の必要性を浮き彫りにし、各国政府に原子力と水素の相乗効果の検討を促しました。ロックダウンの間、遠隔監視技術は重要性を増し、プロジェクト管理の効率を高めました。全体として、短期的な後退は見られたものの、長期的な成長ドライバーは力強さを増しています。

予測期間中、アルカリ電解分野が最大になる見込み

アルカリ電解分野は、その技術的成熟度と比較的低い資本コストにより、予測期間中最大の市場シェアを占める見込み。この方法は、確立された水素製造セットアップで広く使用されており、信頼性とコスト効率を保証します。アルカリシステムは、原子力発電のような高出力のエネルギー源との統合が容易です。PEMやSOECシステムに比べ、高度な触媒を必要としません。このアクセシビリティの高さが、産業界全体への普及を支えています。セル材料とシステム設計の継続的な改善により、性能と耐久性が向上しています。

予測期間中、液体セグメントのCAGRが最も高くなる見込み

予測期間中、効率的な貯蔵と長距離輸送の可能性から、液体分野が最も高い成長率を示すと予測されます。液化によって水素をより高い密度で貯蔵することが可能になり、これは航空宇宙、海洋、国際貿易などの用途に極めて重要です。極低温システムと容器の設計における革新は、コストとエネルギー消費の歴史的課題に対処しています。政府と民間企業は、液化プラントと流通インフラに投資しています。新興の水素通路と輸出市場が需要をさらに加速。

最大のシェアを占める地域

予測期間中、アジア太平洋地域は、クリーン水素イニシアティブと先進原子力プログラムに対する政府の強力な支援により、最大の市場シェアを占めると予想されます。日本や韓国のような国々は、ネットゼロ目標の一環として水素サプライチェーンに積極的に投資しています。中国も重工業の脱炭素化のために原子力と水素の統合を模索しています。既存の原子力発電容量と新たな原子炉開発は、この地域を主要なプレーヤーとして位置づけています。電力会社、エネルギー企業、技術開発者間の協力が市場の成熟度を向上。

CAGRが最も高い地域:

予測期間中、北米地域は、拡大する原子力インフラと積極的な脱炭素化目標に支えられ、最も高いCAGRを示すと予測されます。米国エネルギー省の水素プログラムとSMRの展開が技術革新を促進しています。カナダはクリーンな水素の輸出に力を入れており、さらに勢いを増しています。地域イニシアティブは、原子力と電解技術を統合した水素ハブの設立を目指しています。支援的な法律と官民パートナーシップが、プロジェクトのパイプラインを加速しています。これらの動きを総合すると、ピンク色の水素が拡大するための強固な環境が整いつつあります。

市場の主要プレーヤー

ピンク水素市場の主要プレーヤーには、Siemens Energy、Air Products and Chemicals、OKG Aktiebolag、Linde Plc、Exelon Corporation、Air Liquide、Nel ASA、Hydrogen Systems、Iberdrola SA、SGH2Energy、住友商事、東芝、SK Group、現代重工業、Sembcorp Industriesなどがあります。

主な動き

2025年3月、シーメンス・エナジーはピンク色の水素製造用原子力電解装置であるH2Pink電解槽システムを発表。

2025年3月、リンデPlcは、ピンク色の水素のための原子力駆動の水素精製プラットフォームであるリンデ・ピンクピュアシステムを発表。

2025年2月、エアープロダクツ・アンド・ケミカルズは、カーボンニュートラルな水素出力を達成するために原子力を利用した、化学製造用のスケーラブルなピンク水素製造システムであるPinkH2 Industrial Generatorを発表しました。

対象となるタイプ

– 液体

– ガス

純度レベル

– 高純度

– 標準純度

対象プロセス

– PEM電解(高分子電解質膜)

– アルカリ電解

– 固体酸化物電解

対象技術

– 電解

– 蒸気メタン改質

– 熱化学水分解

– その他の技術

対象アプリケーション

– 輸送

– 化学

– 石油化学

– 鉄鋼

– 国内

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ピンク水素の世界市場:タイプ別

5.1 はじめに

5.2 液体

5.3 ガス

6 ピンク水素の世界市場、純度レベル別

6.1 はじめに

6.2 高純度

6.3 標準純度

7 ピンク色水素の世界市場:プロセス別

7.1 はじめに

7.2 PEM電解(高分子電解質膜)

7.3 アルカリ電解

7.4 固体酸化物電解

8 ピンク水素の世界市場、技術別

8.1 導入

8.2 電気分解

8.3 蒸気メタン改質

8.4 熱化学水分解

8.5 その他の技術

9 ピンク水素の世界市場、用途別

9.1 導入

9.2 輸送

9.3 化学

9.4 石油化学

9.5 鉄鋼

9.6 国内

9.7 その他の用途

10 ピンク水素の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Siemens Energy

12.2 Air Products and Chemicals

12.3 OKG Aktiebolag

12.4 Linde Plc

12.5 Exelon Corporation

12.6 Air Liquid

12.7 Nel ASA

12.8 Hydrogen Systems

12.9 Iberdrola SA

12.10 SGH2Energy

12.11 Sumitomo Corporation

12.12 Toshiba Corporation

12.13 SK Group

12.14 Hyundai Heavy Industries

12.15 Sembcorp Industries