❖本調査資料に関するお問い合わせはこちら❖

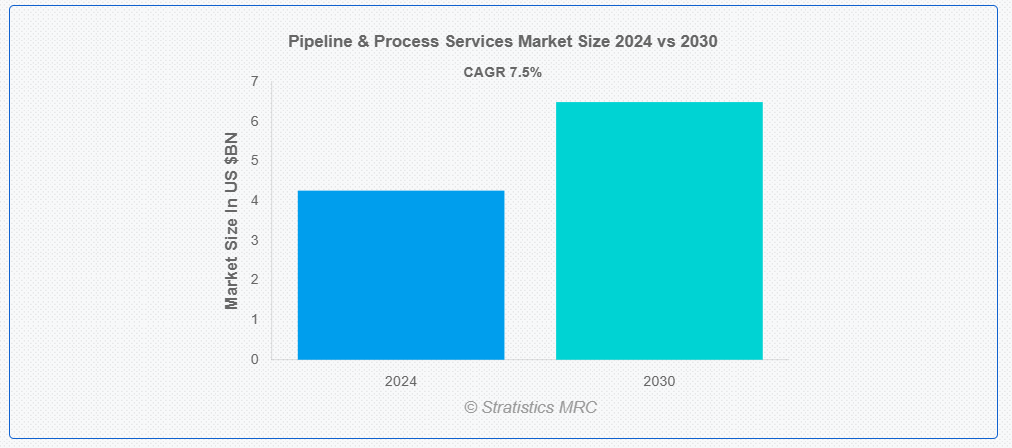

ストラティスティクスMRCによると、世界のパイプライン・プロセスサービス市場は2024年に42億6000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.5%で成長し、2030年までに64億9000万ドルに達すると見込まれている。パイプライン・プロセスサービスは、パイプラインと産業プロセスの性能維持・最適化に不可欠な専門的活動を包括する。石油・ガス・水などの資源をパイプライン経由で輸送する効率化により、運用効率を向上させる。これらのサービスは、保守・点検・修理を通じてパイプラインの健全性と信頼性を確保し、ダウンタイムを最小限に抑え、漏洩や故障のリスクを軽減する。さらに、企業が規制順守と安全基準を満たすことを支援し、環境持続可能性を促進する。

エネルギー情報局(EIA)が発表した「国際エネルギー見通し」によると、世界的なエネルギー需要は主にアルゼンチン、ブラジル、インド、マレーシア、シンガポール、南アフリカ、タイなどの非OECD諸国によって牽引されており、これらの国々では人口増加と経済発展が著しい。

市場動向:

推進要因:

世界的なエネルギー消費の増加

世界的に石油、ガス、その他のエネルギー資源への需要が高まる中、効率的な輸送・処理インフラへの需要も同様に増加しています。パイプラインおよびプロセスサービスは、これらのシステムの信頼性、安全性、効率性を確保する上で重要な役割を果たしています。需要増に対応するためエネルギー生産・流通ネットワークが拡大するにつれ、この分野が提供する保守、点検、最適化サービスへの需要も継続的に増加し、市場拡大を牽引しています。

抑制要因:

環境問題

パイプラインおよびプロセスサービスにおける環境問題は、漏洩、流出、汚染の可能性に焦点を当てており、生態系への損害、水質汚染、生息地の破壊につながります。これらの問題は、世論の反発、規制当局の監視、法的責任を引き起こし、プロジェクトのスケジュールに影響を与え、運用コストを増加させます。さらに、環境団体や地域社会からの抵抗は、プロジェクトの遅延、中止、または規制上の障壁の増加につながり、市場の成長と業界への投資家の信頼を阻害する可能性があります。

機会:

石油・ガス探査の拡大

石油・ガス探査の拡大は、採掘資源を輸送するインフラ需要を牽引する。探査が遠隔地や過酷な環境に進出するにつれ、効率的なパイプラインネットワークの必要性が急増します。パイプラインおよびプロセスサービスは、これらのネットワークの建設、維持、最適化に不可欠となり、石油・ガスを市場へ安全かつ確実に輸送することを保証します。この拡大は、設置・保守サービスの需要を増加させるだけでなく、進化する業界要件を満たすための技術と手法の革新も促進します。

脅威:

地政学的不安定性

石油・ガス埋蔵量が豊富な地域における地政学的不安定は、パイプラインおよびプロセスサービスの混乱を招くことが多い。紛争、政治的緊張、規制の不確実性は、サプライチェーンの混乱、プロジェクトの遅延、運用リスクの増大を引き起こす可能性がある。投資家は不安定な地域でのプロジェクトへの資源投入を躊躇し、市場の成長を阻害する恐れがある。さらに、地政学的緊張は運用コストの増加、人員の安全への脅威、インフラ損傷をもたらし、市場の発展と安定をさらに妨げる。

COVID-19の影響

COVID-19パンデミックはパイプライン・プロセスサービス市場に重大な影響を与えた。ロックダウン措置、サプライチェーンの混乱、産業活動の縮小によりプロジェクト遅延や中止が発生した。しかし規制緩和とエネルギー需要の回復に伴い、市場は漸進的な回復を遂げた。この危機はデジタル化の潮流を加速させ、企業に遠隔監視や自動化ソリューションの導入を促した。課題はあるものの、市場は新たな規範に適応しつつあり、継続する不確実性を乗り切るため、レジリエンス(回復力)、効率性、安全対策に注力している。

陸上セグメントは予測期間中最大規模となる見込み

陸上セグメントは収益性の高い成長が見込まれる。陸上パイプライン・プロセスサービスはエネルギー部門にとって重要な一連の活動を包含する。これらのサービスにはパイプラインの建設・保守・点検、ならびに処理施設の運営・最適化が含まれる。熟練した要員が先進型技術を活用し、石油・ガス・その他の流体を陸上において安全かつ効率的に輸送することを保証する。設置から継続的な管理まで、これらのサービスは陸上エネルギーインフラの円滑な機能に不可欠である。

水・廃水処理セグメントは予測期間中に最高のCAGRを示すと予想される

水・廃水処理セグメントは予測期間中に最高のCAGR成長を遂げると見込まれる。パイプライン・プロセスサービスは水・廃水処理アプリケーションにおいて重要な役割を果たし、流体の効率的な流れと管理を確保する。これらのサービスには、パイプラインの保守、清掃、点検、修理など幅広い活動が含まれます。先進的な技術と手法を採用することで、処理システムの性能最適化、ダウンタイムの最小化、規制基準への準拠を確保し、最終的に水資源の効果的な管理と保全に貢献します。

最大のシェアを占める地域:

アジア太平洋地域のパイプライン・プロセスサービス市場は、工業化の拡大、インフラ開発、エネルギー需要の増加に牽引され、堅調な成長を見せています。主な要因として、同地域の急成長する石油・ガス産業、パイプラインインフラへの投資増加、パイプラインの健全性と安全性に関する厳格な規制要件が挙げられる。スマートピグやパイプライン検査サービスなどの技術革新が市場成長をさらに加速させている。運用効率の向上と環境基準への適合確保に焦点を当てたアジア太平洋地域のパイプライン・プロセスサービス市場は、今後数年間にわたり持続的な拡大が見込まれる。

最高CAGR地域:

北米のパイプライン・プロセスサービス市場は堅調で、同地域の広範なパイプライン網とエネルギー資源需要の増加が牽引している。技術革新、規制要件、環境持続可能性への注目の高まりが市場構造を形成している。さらに、パーミアン盆地などの地域におけるシェールガスブームがパイプラインサービスの需要を刺激し、北米をパイプライン・プロセスサービス分野におけるダイナミックで競争の激しい市場としている。

市場の主要企業

パイプラインおよびプロセスサービス市場で主要企業として紹介されているのは、Halliburton, Baker Hughes, Schlumberger Limited, Altus Intervention, Eunisell Limited, IKM Gruppen, Trans Asia Pipelines, T.D. Williamson, Inc, Oceaneering International, Inc, Alphaden Energy & Oilfield Limited, STATS Group, Hydratight Limited, Ideh Pouyan Energy Co, Dexon Technology PLC, BlueFin Services, STEP Energy Services, National Oilwell Varco, EnerMech, Tucker Energy Services and Chenergy Servicesなどが挙げられます。

主な開発:

2023年11月、エネルギー技術企業のベイカー・ヒューズは、新しいPythonPipe™ポートフォリオを発表しました。これは、強化熱可塑性プラスチックパイプ(RTP)技術の最新製品であり、設置の迅速化、初生産までの時間の短縮、ライフサイクルにおける排出量の削減を実現します。PythonPipeポートフォリオは、最大3000psiの耐圧能力と、最大180°Fの耐熱性を提供します。

2023年10月、ハリバートン社はより複雑で要求の厳しい坑井シナリオに対応するため、FlexRite® Selective Access多岐分岐坑井完成システムを導入した。刺激能力と坑井完成時選択的介入の革新的な組み合わせにより、FlexRite Selective Accessシステムは多岐分岐設置に坑井寿命にわたる汎用性を提供する。

対象資産タイプ:

• パイプライン

• プロセス

対象サービス:

• パイプライン保全サービス

• プロセスサービス

• 試験サービス

• アンビリカルサービス

• 真空乾燥

• 熱油洗浄

• その他サービス

対象用途:

• 陸上

• オフショア

対象エンドユーザー:

• 石油・ガス

• 化学・石油化学

• 発電

• 水・廃水処理

• 製薬

• 食品・飲料

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバルパイプライン・プロセスサービス市場(資産タイプ別)

5.1 はじめに

5.2 パイプライン

5.2.1 流通パイプライン

5.2.2 輸送パイプライン

5.2.3 集荷パイプライン

5.3 プロセス

5.3.1 フォーティーズ・パイプライン・システム(FPS)

5.3.2 ガス貯蔵

5.3.3 ガス処理

6 サービス別グローバルパイプライン・プロセスサービス市場

6.1 概要

6.2 パイプライン保全サービス

6.2.1 点検

6.2.2 メンテナンス

6.2.3 修復

6.3 プロセスサービス

6.3.1 洗浄

6.3.2 パージング

6.3.3 乾燥

6.3.4 窒素サービス

6.3.5 ホットタッピング&ラインストッピング

6.3.6 漏洩検知

6.4 試験サービス

6.4.1 水圧試験

6.4.2 空気圧試験

6.5 アンビリカルサービス

6.6 真空乾燥

6.7 ホットオイルフラッシング

6.8 その他のサービス

7 グローバルパイプライン・プロセスサービス市場(用途別)

7.1 はじめに

7.2 陸上

7.3 海上

8 グローバルパイプライン・プロセスサービス市場、エンドユーザー別

8.1 概要

8.2 石油・ガス

8.3 化学・石油化学

8.4 発電

8.5 水・廃水処理

8.6 製薬

8.7 食品・飲料

8.8 その他のエンドユーザー

9 地域別グローバルパイプライン・プロセスサービス市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロファイル

11.1 Halliburton

11.2 Baker Hughes

11.3 Schlumberger Limited

11.4 Altus Intervention

11.5 Eunisell Limited

11.6 IKM Gruppen

11.7 Trans Asia Pipelines

11.8 T.D. Williamson, Inc

11.9 Oceaneering International, Inc

11.10 Alphaden Energy & Oilfield Limited

11.11 STATS Group

11.12 Hydratight Limited

11.13 Ideh Pouyan Energy Co

11.14 Dexon Technology PLC

11.15 BlueFin Services

11.16 STEP Energy Services

11.17 National Oilwell Varco

11.18 EnerMech

11.19 Tucker Energy Services

11.20 Chenergy Services

表一覧

1 地域別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

2 アセットタイプ別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

3 パイプライン別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

4 グローバルパイプライン・プロセスサービス市場見通し:流通パイプライン別(2022-2030年)(百万ドル)

5 グローバルパイプライン・プロセスサービス市場見通し:輸送パイプライン別(2022-2030年)(百万ドル)

6 グローバルパイプライン・プロセスサービス市場見通し:集約パイプライン別(2022-2030年)(百万ドル)

7 プロセス別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

8 フォーティーズパイプラインシステム(FPS)別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

9 ガス貯蔵別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

10 ガス処理別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

11 サービス別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

12 グローバルパイプライン・プロセスサービス市場見通し:パイプライン保全サービス別(2022-2030年)(百万ドル)

13 グローバルパイプライン・プロセスサービス市場見通し:検査別(2022-2030年)(百万ドル)

14 グローバルパイプライン・プロセスサービス市場見通し:保守別(2022-2030年)(百万ドル)

15 世界のパイプライン・プロセスサービス市場見通し、修理別(2022-2030年)(百万ドル)

16 世界のパイプライン・プロセスサービス市場見通し、プロセスサービス別(2022-2030年)(百万ドル)

17 世界のパイプライン・プロセスサービス市場見通し、洗浄別(2022-2030年)(百万ドル)

18 グローバルパイプライン・プロセスサービス市場見通し、パージ別(2022-2030年)(百万米ドル)

19 グローバルパイプライン・プロセスサービス市場見通し、乾燥別(2022-2030年)(百万米ドル)

20 グローバルパイプライン・プロセスサービス市場見通し、窒素サービス別(2022-2030年)(百万米ドル)

21 ホットタッピング・ラインストッピング別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

22 リーク検出別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

23 試験サービス別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

24 水圧試験別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

25 空気圧試験別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

26 グローバルパイプライン・プロセスサービス市場見通し:アンビリカルサービス別(2022-2030年)(百万ドル)

27 グローバルパイプライン・プロセスサービス市場見通し:真空乾燥別(2022-2030年)(百万ドル)

28 グローバルパイプライン・プロセスサービス市場見通し:ホットオイルフラッシング別(2022-2030年) (百万ドル)

29 グローバルパイプライン・プロセスサービス市場見通し、その他サービス別(2022-2030年)(百万ドル)

30 グローバルパイプライン・プロセスサービス市場見通し、用途別(2022-2030年)(百万ドル)

31 グローバルパイプライン・プロセスサービス市場見通し、陸上別(2022-2030年)(百万ドル)

32 海洋分野別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

33 エンドユーザー別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

34 石油・ガス分野別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

35 化学・石油化学分野別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

36 発電分野別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

37 水・廃水処理分野別グローバルパイプライン・プロセスサービス市場見通し(2022-2030年)(百万ドル)

38 医薬品分野における世界のパイプライン・プロセスサービス市場の見通し(2022-2030年)(百万ドル)

39 食品・飲料分野における世界のパイプライン・プロセスサービス市場の見通し(2022-2030年)(百万ドル)

40 その他のエンドユーザー分野における世界のパイプライン・プロセスサービス市場の見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖