❖本調査資料に関するお問い合わせはこちら❖

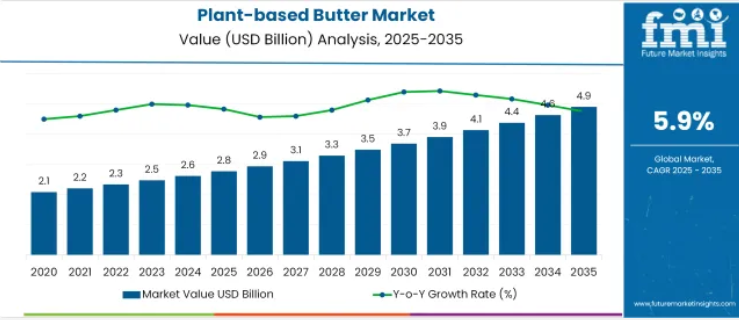

植物性バター市場は、2025年に28億米ドルの規模と推定され、2035年までに49億米ドルに達すると予測されています。

予測期間中の年平均成長率(CAGR)は5.9%となる見込みです。

植物由来バター市場のセグメント別成長の背景

市場概要

植物由来バター市場は、消費者の嗜好の変化、健康効果への意識の高まり、持続可能性への懸念が採用を促進する中、着実に進展しております。乳製品代替品への関心の高まりは、乳糖不耐症の増加、動物福祉に関する倫理的配慮、植物中心の食事への適合性の向上によって後押しされております。

各ブランドは、進化する消費者の期待に応えるため、クリーンラベルの配合、多様な風味、栄養プロファイルの強化に注力し、競争力を高めています。植物由来食品の革新に対する規制面の支援と、ヴィーガン製品の小売棚スペースの拡大が、成長の勢いを維持すると予想されます。

外食産業事業者との提携、サプライチェーン効率化への投資、新興市場での供給拡大を通じて、さらなる成長機会が創出されています。これらの動向は、今後数年にわたり持続的な成長と市場浸透の深化への道筋を築いています。

セグメント別分析

本市場は原料源、流通チャネル、地域別に分類されます。原料源別では、アーモンドミルク、オートミルク、ライスミルク、コーンミルク、豆乳、ピーミルク、ココナッツミルク、カシューミルク、フラックスミルク、ヘンプミルク、その他に区分されます。

流通チャネル別では、B2C、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、専門店、個人経営店、ディスカウントストア、食品・飲料専門店、独立系小規模食料品店、オンライン小売、その他、B2B、ホテル、レストラン、カフェに分類されます。

地域別では、北米、ラテンアメリカアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

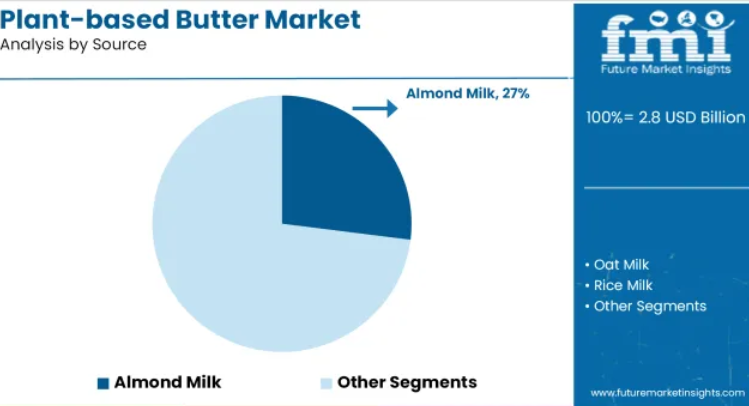

アーモンドミルク原料セグメントに関する洞察

原料別に見ると、アーモンドミルクベースの植物性バターは、2025年に市場総収益の27.0%を占めると予測され、主要原料セグメントとしての地位を維持すると見込まれます。この主導的な地位は、アーモンドミルクの穏やかな風味特性、消費者の親しみやすさ、そして健康志向かつプレミアムな植物性製品との強い関連性に起因しています。

幅広い料理用途への適合性と栄養面での優位性が認識されていることから、メーカーはアーモンドベースの配合を優先する傾向にあります。テクスチャーと安定性における技術革新により、従来型乳製品バターに近い口当たりを実現したことも、本セグメントの魅力をさらに高めています。

アーモンドの効率的なサプライチェーンと、アーモンド由来製品に対する消費者の確固たる信頼が、原料カテゴリー内における本セグメントの優位性をさらに強化しています。

B2C流通チャネルセグメントに関する洞察

流通チャネル別に分類した場合、B2Cセグメントは2025年に植物性バター市場収益の35.0%を占めると予測され、最大のチャネルとしての地位を確立しています。この優位性は、健康志向や倫理的動機を持つ消費者が小売店やオンラインマーケットプレイスで積極的に植物性オプションを求める動きの拡大によって支えられています。

スーパーマーケット、専門店、消費者向け直接販売プラットフォームにおける製品認知度の向上は、普及率を加速させています。各ブランドは、個々の消費者のライフスタイル選択に共鳴する魅力的な包装、競争力のある価格設定、マーケティングキャンペーンの開発に注力しています。

B2Cセグメントの主導的地位は、電子商取引の成長によっても強化されています。これにより、乳製品代替品を探求する消費者にとって、アクセス性と利便性が拡大しました。プロモーションやフィードバックメカニズムを通じてブランドロイヤルティを構築し、消費者と直接関わる能力が、B2Cを最も好まれ、最も影響力のある流通チャネルとして確固たるものにしています。

植物性バター市場の歴史的売上と将来展望

2020年から2020年にかけて、植物性バター市場は着実に成長を遂げてまいりました。FMIレポートによれば、この期間中に乳製品の消費量は約3億ガロン減少した一方、植物性代替品の消費量は約210万ガロン増加いたしました。この傾向は2020年以降も継続し、2035年まで上昇を続ける見込みです。

市場は2024年以降も着実な成長を続け、2035年末までに推定49億米ドル規模に達すると見込まれます。米国を筆頭とする北米地域が今後の成長において重要な役割を担うでしょう。グッド・フード・機関によれば、植物性食品の売上高は過去2年間で29%増加しており、植物性バター販売にとって好ましい環境が整っています。

植物由来食品産業がフレキシタリアン消費者に注力する理由とは?

植物由来バター製品は主にビーガンやベジタリアンを対象としていますが、フレキシタリアンが急速に主要な消費者層として台頭しています。

食品産業協会によれば、全世帯の約3分の1が少なくとも1人のビーガン、ベジタリアン、フレキシタリアン、またはペスカタリアンを抱えています。ただし、動物性食品を厳格に排除する食生活を実践している世帯は5%に過ぎません。

食品産業協会の報告書によれば、Z世代、X世代、ミレニアル世代の消費者のうち、10%以上がフレキシタリアン食を実践しています。一方、ベビーブーマー世代の高齢層では、フレキシタリアンはわずか5%程度です。

このため、植物由来食品への関心の高まりを受け、植物由来代替品は2020年から2020年の間に19%以上増加しました。この傾向は予測期間を通じて市場の成長を後押しすると見込まれています。

家庭料理は植物性バターの販売にどのような影響を与えましたか?

栄養・健康・食品分野の非営利団体であるバージニア州のFMI財団によれば、アメリカ国民の40%が料理活動を増やしています。外食産業への制限により家庭料理が現実的な選択肢となり、植物性バター販売の機会が生まれています。

米国国勢調査局によれば、パンデミック期間中に約50%の世帯が収入減少を報告しています。欧州委員会のデータでは、2024年の可処分所得水準が700ユーロ以上減少しました。

その結果、節約手段として家庭料理がより一般的になりつつあります。これにより、当期間中に潜在的な収益創出の機会が生まれるでしょう。

栄養プロファイルが注目を集める理由

従来型バターの摂取は、肥満や心臓病、その他の疾患との関連性が広く指摘されてきました。健康啓発非営利団体Switch4Goodの報告書によれば、大さじ1杯のバターは2000キロカロリー食における1日の推奨飽和脂肪摂取量の30%以上を占めます。

また、米国保健福祉省の2020年の研究では、高脂肪食は心臓病に加え、赤血球や免疫細胞の変化も引き起こす可能性があると指摘されています。これにより、低脂肪を特徴とするクリーンラベルの有機植物性バター代替品に機会が生まれます。

植物由来食品カテゴリーが直面する課題とは?

植物由来バターの世界市場は、工業的畜産に比べサプライチェーンの耐障害性が高いことから、着実に主流化しつつあります。しかしながら、産業関係者は予測期間を通じて成長可能性に影響を与える課題に直面する見込みです。

例えば、従来型植物性バターの生産コストとそれに伴う価格設定は、従来のバター代替品よりも高くなることが予想されます。これにより、当面の間、普及率は制限されるでしょう。

また、植物性バター産業は主に野菜やナッツの収穫量に依存しています。環境要因によるこれらの原材料の収穫量と価格の変動も、業界の市場プレイヤーにとって課題となります。

地域別インサイト

米国植物性バター市場

北米は植物性バター製品の主要市場であり、2035年の予測期間終了時点までに世界の市場シェアの35%以上を占めると予測されています。米国は約2億米ドルの市場規模で首位を維持しています。

グッド・フード・機関の報告書によれば、米国における植物性バターの売上高は2020年から2020年の間に15%増加しました。

コーネル大学の研究では、米国人口全体の10%以上が乳糖不耐症であることも判明しています。この要因も、予測期間を通じて南米アメリカにおける植物性バターの普及を後押しするでしょう。

植物性バターの売上は、英国におけるヴィーガン主義の拡大傾向から恩恵を受けるでしょうか?

ヴィーガン協会によれば、ヴィーガン人口は2014年から2020年の間に4倍に増加しました。また2020年、英国は他国と比較して最多のヴィーガン製品を市場に投入しました。さらに、ヴィーガンバター、ミルク、マーガリン、チーズ、レディミールの売上と消費量はヨーロッパで最高水準に達しています。

ヴィーガン協会はさらに、2020年の英国における植物性ミルク市場規模が210万ポンドを超え、欧州全体の市場シェアの15%以上を占めたと発表しています。この数値は2025年までに年平均成長率(CAGR)約14%で推移し、2倍以上に拡大すると予測されています。

これにより、国内の植物性バターメーカーにとって非常に有利な拡大環境が整う見込みです。

FarmingUKによれば、英国の酪農家は2020年から2020年にかけて牛乳販売による利益が50%減少する打撃を受け、現在では英国人の4分の1がバターを含む植物性乳製品を選択しています。

Journal of Food Science and Technologyによると、乳製品不使用製品は2020年末から2024年初頭にかけて1%未満の成長率を示しました。

フランスにおける植物性バターの好調な販売

フランス菜食協会によれば、植物性乳製品は英国とベルギーで最も広く消費されており、フランスは約40%と最低水準に近い状況です。これは消費者が従来型の乳製品を好む傾向によるものとされています。

しかしながら、フランスでは従来型バターの供給危機に直面しております。2024年10月には、フランス国内のスーパーマーケットにおけるバター需要の30%が満たされませんでした。また、バター価格は2020年から2024年にかけて3倍に上昇し、トン当たり7,000ユーロに達しております。フランス酪農生産者連盟(FNPL)によれば、この問題は主にフランス小売業者間で発生している価格競争に起因するものとされています。

これは、近い将来に植物性バター分野の成長機会を生み出す可能性が高い重要な要因です。動物保護団体マーシー・フォー・アニマルズによれば、フランスでは2020年から2024年にかけて植物性製品の年間成長率が17%と予測されており、産業にとって好ましい環境が整いつつあります。

ドイツにおける植物性バターの需要動向は?

米国農務省(USDA)の報告書によれば、2020年から2018年にかけて発売された新規ヴィーガン食品・飲料の15%がドイツで展開されました。プロベジ・インターナショナルの調査では、同国には約130万人のヴィーガンと約800万人のベジタリアンが居住しています。

USDAの報告書ではさらに、ドイツの世帯の約70%がスーパーマーケットでのベジタリアン製品の品揃え拡大を希望しており、約3分の2が意図的にヴィーガン・ベジタリアン製品を購入していると述べられています。

さらに、2020年から2025年にかけての乳製品代替品売上高の予測成長率は7%以上のCAGR(年平均成長率)が見込まれており、2020年には植物性ミルクが乳製品全体の売上の15%を占めました。Veganz社の調査によれば、ドイツ人口の30%がフレキシタリアン(柔軟な菜食主義者)です。これらの要因は、ドイツにおける植物性バター産業の長期的な成長にとって好ましい環境を生み出す可能性が高いと考えられます。

スペインの消費者は植物性バターを受け入れる準備ができているのか?

アイルランド食品局の報告書によると、乳糖フリー製品はスペインで普及が進んでおり、同国人口の約35%が乳糖不耐症に悩まされており、これは欧州諸国の中でも最も高い数値の一つです。

さらに米国農務省(USDA)の報告書によれば、スペインにおけるフリーフロム製品の小売売上高は2020年に21億米ドルに達し、前年比12%増加しました。また乳製品フリーフロム製品の小売売上高は2020年に17%上昇しています。グリーン・レボリューション社によれば、2020年から2020年にかけて、ヴィーガンやベジタリアン向けの食品店やレストランは倍増しました。

ホワイトウェーブ・フーズ社のデータでは、スペインは非乳製品代替品の主要市場として台頭しており、大豆ミルクが主要源である一方、アーモンドミルクとオートミルクはより強い成長を示しています。また、同国人口の2%がヴィーガンまたはベジタリアンであり、フレキシタリアンは8%を占めています。これは同国の植物性バター産業の将来にとって好材料です。

イタリアの肉離れ傾向が植物性産業に影響

ヴィーガン協会によれば、イタリア消費者の約50%が肉摂取量の削減に関心を示しており、約4分の1が日常食におけるベジタリアン加工食品の消費増加を推進しています。また同協会は、イタリアが動物性製品不使用の消費者人口で最も急速に成長している国であると指摘しています。

欧州データジャーナリズムネットワークの報告書によれば、イタリアのヴィーガン人口は3%と小規模ながら、2020年から2020年にかけてほぼ倍増しました。また米国国立医薬品図書館の報告では、イタリア北部と南部の乳糖不耐症発生率はそれぞれ52%と41%であるのに対し、中部イタリアでは19%にとどまっています。

こうした傾向は、同国における植物性バターの購入見通しに大きな影響を与える可能性があります。

インドシナ地域では「植物由来」が本当に普及しているのか?

グッド・フード・機関によれば、中国では乳製品および肉製品において、植物由来製品の販売成長率が動物由来製品を上回っています。

Health Ingredients Chinaによれば、中国人が大きな割合を占めるアジアの消費者は健康的な食品選択を優先しており、アジア人の約90%が乳糖不耐症であるとのことです。

また、食品包装におけるヴィーガン表示の採用率は、2020年から2020年の間に400%以上増加しました。ヘルス・イングリディエンツ・チャイナはさらに、2020年から2020年の間に、同国における植物性ミルクの売上が17%増加したと述べています。新華社通信によれば、中国のヴィーガン人口は5,000万人を超えています。

さらに中国政府は植物性乳製品に関する基準を整備しており、飲料の一般規格であるGB/T 10789-2020では、各種植物性ミルクに適用される異なる基準を詳細に規定しています。例えばクルミミルクにはGB/T 31325-2014、ピーナッツミルクにはQB/T 2439、その他にはGB/T 30885-2014などが適用されます。

これらの要因により、中国は近い将来、植物性食品市場における高い潜在力を有する市場となる可能性が高いと考えられます。

インド政府の国勢調査データによると、同国人口の約30%がビーガンまたはベジタリアンです。一方で、この層のかなりの割合が乳製品を摂取するラクトベジタリアンです。こうした傾向は、植物性バター製品の販売に影響を与える可能性が高いと考えられます。

インドで植物性バターを提供する主要ブランドには、ダキニ・ヘルスフーズ、アイツークック、ジャス・アマジンシードなどが挙げられ、それぞれゴマ、ヒマワリ、ピーナッツ、カシューナッツ、アーモンドを原料としたバター製品を発売しています。

インド国民の健康意識の高まりはプラスに作用する一方、国内におけるヴィーガン製品の高コストは、短期的には植物性バター産業の成長を抑制する要因となるでしょう。

カテゴリー別分析

原料としての豆乳の商業的展望は?

植物性バターは、オートミルク、ライスミルク、コーンミルク、豆乳、ピーミルク、アーモンドミルク、ココナッツミルク、カシューミルク、フラックスミルク、ヘンプミルクなどから製造可能です。このうち豆乳が主要な市場シェアを占め、2024年には全体の40%以上を占める見込みです。

大豆原料の入手容易さと世界的な大規模栽培により、低コスト・低価格が実現しており、これが評価期間を通じて需要を牽引する主要因となる見込みです。アーモンドミルクも、好ましい風味特性と消費者嗜好の高まりを背景に、堅調な成長を見せています。

植物性バター販売におけるオンライン販売の割合はどの程度でしょうか?

市場の主要流通チャネルはB2BとB2Cです。B2B流通はさらにホテル、レストラン、カフェに細分化されます。

B2C流通は、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、個人経営の小売店、ディスカウントストア、食品・飲料専門店、独立系小規模食料品店、オンライン小売に分類されます。オンライン小売は大幅な市場シェアを獲得する急成長セグメントと見込まれています。

オンライン小売は、消費者エンゲージメントの面で優位性があり、最小限のコストで展開できることから、食品飲料産業において着実に地歩を固めています。

競争環境

世界の植物性バター産業は競争が激しく、小規模なプレイヤーが多数参入しているため、分散した性質を持っています。主要企業は、市場での地位を固めるため、製品投入や地理的拡大戦略への投資を強化しています。

2024年12月、ネスレは中国消費者向けに、バターを含むヴィーガン食品「ハーベスト・グルメ」シリーズの発売を発表しました。製品は天津省の新工場で製造されます。

カイトヒルは2024年夏、米国消費者向けにアーモンドミルクとひまわり油、オリーブ油、ココナッツ油を原料とした植物性バター代替品を発売しました。

さらに、フォーア社は植物性バターを発売しました。オリジナルレシピの主要原料はココナッツオイル、ココナッツクリーム、ひまわり油、アクアファバ、ココアバターです。本製品は主にベーカリー用途を想定しています。

フューチャー・マーケット・インサイト社は詳細な調査において、以下の植物性バターメーカーについても分析を行いました:

- Conagra Brands Inc.

- Upfield Foods

- Miyoko’s Creamery

- Wayfare Food

- Prosperity Organic Food Inc.

- Lyrical Foods Inc.

- Califia Farms

- Premier Organics

- Naturli Foods

- Ekogram-the real food

- Wildfriend Foods

- The J.M. Smuker Co.

- The Leaviet Corp.

- Milkadamia

- Chobani LLC

- Carley’s Organic

- Pintola

- Alpino Health Foods

- Vegan Way

- Dhatu Organics

- Kitchen Garden

- Naturally Organic

- Daisya Fine Food

- Ceres Organics

主要セグメント

原料別:

- オートミルク

- ライスミルク

- コーンミルク

- ソイミルク

- ピーミルク

- アーモンドミルク

- ココナッツミルク

- カシューミルク

- フラックスミルク

- ヘンプミルク

- その他

流通チャネル別:

- B2B

- ホテル

- レストラン

- カフェ

- B2C

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- 個人経営店

- ディスカウントストア

- 食品・飲料専門店

- 独立系小規模食料品店

- オンライン小売

- その他

地域別:

- 北米(米国・カナダ)

- ラテンアメリカ(メキシコ・その他中南米諸国)

- ヨーロッパ・中東・アフリカ

- アジア太平洋(中華圏、東南アジア、日本、インド、韓国、オーストラリア、ニュージーランド)

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産および消費統計

- 輸入および輸出統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(原料別)

- はじめに/主な調査結果

- 2020年から2024年までの原料別歴史的市場規模(百万米ドル)分析

- 2025年から2035年までの原料別現在および将来の市場規模(百万米ドル)分析と予測

- アーモンドミルク

- オートミルク

- ライスミルク

- コーンミルク

- 豆乳

- ピーミルク

- ココナッツミルク

- カシューミルク

- フラックスミルク

- ヘンプミルク

- その他

- 原料別 前年比成長率分析(2020年~2024年)

- 原料別 絶対的機会分析(2025年~2035年)

- 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 流通チャネル別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 流通チャネル別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- B2C

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- 個人経営の小規模店舗

- ディスカウントストア

- 食品・飲料専門店

- 独立系小規模食料品店

- オンライン小売

- その他

- B2B

- 流通チャネル別前年比成長率分析(2020年~2024年)

- 流通チャネル別絶対的機会規模分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在市場規模(百万米ドル)分析および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別歴史的市場規模(百万米ドル)のトレンド分析(2020年~2024年)

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 供給源

- 流通チャネル

- 国別

- 市場魅力度分析

- 国

- 供給源

- 流通チャネル

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- 供給源別

- 流通チャネル別

- 市場魅力度分析

- 過去の市場規模(百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 供給源別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 供給源別

- 流通チャネル別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- 東欧その他

- 供給源別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 供給源別

- 流通チャネル別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 供給源別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 供給源別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 供給源別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 供給源別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ地域

- 供給源別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 供給源別

- 流通チャネル別

- 主なポイント

- 主要国市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 流通チャネル別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 流通チャネル別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 流通チャネル別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 流通チャネル別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- インド

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 供給源別

- 流通チャネル別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 供給源別

- 流通チャネル別

- 競争分析

- 競争の深い分析

- Conagra Brands Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アップフィールド・フーズ

- ミヨコズ・クリーマリー

- ウェイフェア・フード

- プロスペリティ・オーガニック・フード社

- リリカル・フーズ社

- カリフィア・ファームズ

- プレミア・オーガニックス

- ナチュリ・フーズ

- エコグラム – ザ・リアル・フード

- ワイルドフレンド・フーズ

- J.M.スマッカー社

- リーヴィエット社

- ミルカダミア

- チョバニ社

- カーリーズ・オーガニック

- ピントラ

- アルピノ・ヘルス・フーズ

- ヴィーガン・ウェイ

- ダトゥ・オーガニックス

- Conagra Brands Inc.

- 競争の深い分析

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表3:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表4:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表6:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表7:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

図表一覧

- 図1:世界市場の価格分析

- 図2:世界市場規模(百万米ドル)予測 2020年から2035年

- 図3:世界市場規模(百万米ドル)の地域別シェアおよびBPS分析 2025年および2035年

- 図4:地域別グローバル市場前年比成長率比較(2025年~2035年)

- 図5:地域別グローバル市場魅力度分析

- 図6:北米市場における増分収益機会(2025年~2035年)

- 図7:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図8:西ヨーロッパ市場における増分ドル機会(2025年~2035年)

- 図9:東ヨーロッパ市場における増分ドル機会(2025年~2035年)

- 図10:東アジア市場における増分ドル機会(2025年~2035年)

- 図11:南アジア・太平洋市場における増分ドル機会(2025年~2035年)

- 図12:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図13:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジア・太平洋地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:グローバル市場 – 階層構造分析

- 図21:グローバル市場 – 企業別シェア分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖