❖本調査資料に関するお問い合わせはこちら❖

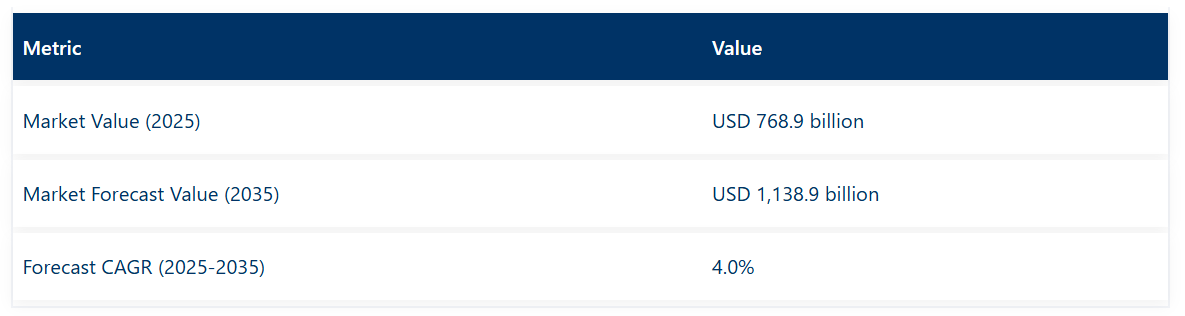

世界のプラスチック市場は、2035年までに1兆1,389億米ドルに達すると予測されており、予測期間中に3,700億米ドルの絶対的な増加を記録する見込みです。2025年の市場規模は7,689億米ドルと評価されており、評価期間中に年平均成長率(CAGR)4.0%で上昇する見通しです。

包装、自動車、建設、電子、医療など、強度対重量比、耐薬品性、加工の柔軟性からプラスチックが好まれる分野における安定した需要に支えられ、同期間中に市場規模全体は約1.5倍に拡大すると予想されます。しかしながら、ヨーロッパおよび北米における環境規制や資源回収義務は、新規プラスチックの拡大にとって課題となる可能性があります。

プラスチック市場の前年比予測(2025-2035年)

2025年から2030年にかけて、プラスチック市場は7,689億米ドルから9,368億米ドルへと拡大し、1,679億米ドルの価値増加が見込まれます。これは10年間の予測成長総額の45.4%に相当します。この発展段階は、軽量自動車部品や柔軟な包装ソリューションへの需要増加、先進的なポリマー配合や再生材統合における製品革新、ならびに北米・ヨーロッパ全域での化学的リサイクルインフラ拡充によって形作られます。各社はバイオベース樹脂、先進的リサイクル技術、包装・自動車・建設用途における戦略的生産能力拡大への投資を通じて競争優位性を確立しています。

2030年から2035年にかけて、市場規模は9,368億米ドルから1兆1,389億米ドルへ拡大し、さらに2,021億米ドルの増加が見込まれます。これは10年間の総拡大規模の54.6%を占めます。この期間は、拡大生産者責任プログラムや特定包装カテゴリー向けの義務的再生材含有率要件を含む循環型経済枠組みの拡充、ポリマー生産者と廃棄物管理事業者間の戦略的連携、カーボンニュートラル生産と環境持続可能性への注力強化が特徴となる見込みです。機械的リサイクルと化学的リサイクルの統合、再生可能原料の採用への関心の高まりが、多様な産業用途における先進的な高性能プラスチックソリューションの需要を牽引します。

プラスチック市場が成長する理由

プラスチック市場は、食品包装から自動車部品に至る多様な用途において、優れた性能特性とコスト効率を実現することで成長しています。産業メーカーは製品の軽量化と耐久性向上の圧力に直面しており、ポリマーベースの部品は金属やガラスなどの従来型素材と比較して通常30~50%の軽量化を実現します。これにより、自動車、建設、消費財セクターにおける競争力ある製造工程においてプラスチックは不可欠となっています。包装産業におけるバリア特性と加工柔軟性の需要は、食品廃棄物の最小化、保存期間の延長、多様な環境条件下での安定した性能を保証する先進的なポリマーソリューションへの需要を生み出しています。軽量車両基準や循環型経済フレームワークを推進する政府の取り組みは、材料性能が燃費効率、製品保護、環境規制順守に直接影響する自動車、包装、建設用途での採用を促進しています。しかしながら、使い捨てプラスチックを対象とした環境規制や拡大生産者責任制度の義務化は、リサイクルインフラが限られている発展途上地域や消費者向けブランドにおけるバージンプラスチックの採用率を制限する可能性があります。

セグメント別分析

本市場は、製品の種類、加工技術、最終用途、地域別に分類されます。製品の種類別では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、その他のエンジニアリングポリマーに分類されます。加工技術別では、射出成形、押出成形、ブロー成形、熱成形、その他の処置に区分されます。最終用途別では、包装、自動車、建設、電子、医療、その他の分野が含まれます。地域別では、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカに区分されます。

製品種類別では、ポリエチレンセグメントが圧倒的な市場シェアを占めます

ポリエチレンセグメントはプラスチック市場において主導的な存在であり、2025年には総市場シェアの約27.0%を占めると予測されます。この汎用性の高いポリマーカテゴリーは、低密度ポリエチレン/直鎖状低密度ポリエチレン(LDPE/LLDPE:14.0%)、高密度ポリエチレン(HDPE:10.0%)、メタロセンLLDPE(3.0%)など、それぞれ異なる性能特性を備えた複数のグレードを含んでいます。ポリエチレンセグメントの市場における主導的地位は、その卓越した汎用性とコスト効率に起因しています。柔軟なフィルムから硬質容器まで幅広い用途に対応可能でありながら、多様な使用条件下でも一貫した加工性能と耐環境性を維持します。

ポリプロピレンセグメントは、自動車部品や硬質包装用途向けに耐熱性と化学的安定性を求めるメーカー向けに、依然として大きな市場存在感を維持しています。これらの配合は、射出成形や繊維用途において信頼性の高い性能を提供すると同時に、厳しい産業要件を満たす十分な機械的強度を備えています。

ポリエチレンセグメントを牽引する主な技術的優位性は以下の通りです:

- 主要生産地域における低コスト天然ガス原料の入手可能性による競争力ある価格構造

- 包装用途向けの優れたバリア特性を備えた優れたフィルム形成特性

- 高スループット生産を支える多様な成形・押出技術との互換性

- 消費後回収のための確立された収集システムを備えた広範なリサイクルインフラ

加工技術別では、射出成形セグメントが最大の市場シェアを占めます

射出成形用途はプラスチック加工市場を支配し、2025年には約36.0%の市場シェアを占めます。これは自動車、包装、消費財、電子用途における大量生産・精密製造を実現する上で、この技術が果たす重要な役割を反映しています。射出成形セグメントの市場リーダーシップは、自動化の加速、複雑な形状への需要増加、加工精度と一貫性に直接関連する品質基準の向上によって強化されています。

押出成形セグメントは第二位の加工カテゴリーであり、フィルム生産、パイプ製造、プロファイル用途における特殊な要求を通じて大きな市場シェアを獲得しています。このセグメントは、食品や消費財用途においてバリア特性要件とコスト効率基準を満たす柔軟包装フィルムの需要増加の恩恵を受けています。

ブロー成形セグメントは、飲料・パーソナルケア・家庭用品向けにコスト効率の高いソリューションを必要とするボトルメーカーや中空容器メーカーにサービスを提供し、大きな市場シェアを占めています。熱成形セグメントは、使い捨て食品サービス容器用途や保護包装ソリューションを通じて、さらなる市場シェアを獲得しています。

加工技術の成長を支える主な市場動向は以下の通りです:

- 電子商取引の成長と便利食品の消費拡大による包装産業の拡大。効率的な大量生産が求められています。

- 自動車の軽量化トレンド。内装トリム、ハウジング、エンジンルーム用途向けに精密な部品製造が求められています。

- 家電の高度化。部品精度、寸法安定性、表面品質の最適化が求められています。

- 自動車の軽量化トレンドにより、内装トリム、ハウジング、エンジンルーム部品など、精密な部品製造が求められています

- 電子の高度化に伴い、部品精度、寸法安定性、表面品質の最適化が要求されています

- 製造自動化の重要性が高まり、リアルタイム監視機能を備えた先進加工装置の需要が促進されています

製造自動化の重視が高まり、内装トリム、ハウジング、エンジンルーム用途向けに高度な加工設備の需要が増

用途別では包装分野が最大の市場シェアを占める

包装用途はプラスチック市場を支配し、2025年には約41.0%の市場シェアを占めます。これは食品、飲料、医薬品、消費財産業全体において、製品保護、保存期間延長、サプライチェーン効率化を実現するプラスチックの重要な役割を反映しています。包装セグメントの市場リーダーシップは、加速する電子商取引の浸透、増大するコンビニエンスフード消費、そして食品安全と廃棄物削減要件に直接関連するバリア包装への需要増加によって強化されています。

自動車分野は第二位の用途カテゴリーであり、軽量部品、内装トリム、エンジンルーム内用途など、重量削減が直接的な燃費向上効果をもたらす特殊な要件を通じて、大きな市場シェアを獲得しています。この分野は、企業平均燃費基準の厳格化や電動化トレンドの進展により、バッテリー重量を相殺するためのポリマー系部品の需要増加という恩恵を受けています。

建設分野は、耐久性、耐薬品性、コスト効率が求められる配管システム、断熱材、窓枠プロファイル向けに、かなりの市場シェアを占めております。電子分野は、筐体、回路基板基板、部品用途を通じて追加の市場シェアを獲得しており、医療分野では使い捨て医療機器や医薬品包装への需要が増加しております。

用途拡大を支える主な市場動向は以下の通りです:

- 世界的な食料安全保障イニシアチブとコールドチェーンの拡大により、保存期間延長性能を備えたバリア包装ソリューションへの需要が増加しております

- 車両の電動化プログラムが推進する、バッテリーハウジング、熱管理、構造部品向けポリマー採用

- 新興市場におけるインフラ開発が求める、長寿命でコスト効率の高い配管システムおよび建築資材

- 医療機器の安全性への重視の高まりが牽引する、生体適合性ポリマーおよび無菌包装ソリューションへの需要

プラスチック市場の推進要因、制約要因、主要トレンドとは?

本市場は、性能と経済的成果に関連する3つの具体的な需要要因によって牽引されています。第一に、包装産業の成長と電子商取引の拡大により、フレキシブルフィルムや保護材への需要が増加しています。世界の主要市場におけるプラスチック包装は年間3~4%の成長が見込まれており、バリア特性と加工効率に優れた特殊ポリマーソリューションが求められています。第二に、自動車の軽量化要求と燃費規制により、ポリマー複合材やエンジニアリングプラスチックの採用が進んでいます。メーカーは金属部品と比較して30~50%の軽量化を図りつつ、構造的完全性と安全性能を維持することを目指しています。第三に、重合触媒や加工設備の技術進歩により、材料のカスタマイズがより効果的に可能となり、製造コスト削減と製品性能・設計自由度の向上が同時に実現されます。

市場の制約要因としては、使い捨てプラスチックを対象とした環境規制が挙げられます。これは消費者向け用途の需要に影響を与え、特に包装設計や材料選定の意思決定に影響を及ぼす政策移行期には、市場の不確実性を生み出す可能性があります。拡大生産者責任制度の義務化も重大な課題です。義務付けられた再生材含有率を達成するには、専門的なインフラと品質管理システムが必要であり、導入段階で供給制約や材料コスト上昇を引き起こす可能性があります。原油価格変動に連動する原料価格の変動は製造業者にさらなる複雑性を生じさせ、コスト競争力を維持するためには原料の多様化と代替原料開発への継続的な投資が求められます。

主要な動向として、ヨーロッパと北米アメリカにおける循環型経済フレームワークの導入加速が挙げられます。特に2025年に硬質包装材で30%、2029年までに60%へ引き上げられる義務的な再生材含有率要件が、包括的なリサイクルインフラ整備と材料認証プログラムを推進しています。技術進歩の傾向としては、混合・汚染プラスチックの処理が可能な熱分解・溶解技術との化学的リサイクル統合が進み、複数の材料ストリームを同時に処理する次世代廃棄物価値化を実現しています。バイオベースポリマーの商業化は年率5~10%で拡大しており、BASFやトタルエナジーズ・コービオンといった企業は、従来のポリマーと同等の性能を維持しつつ温室効果ガス排出量を削減する再生可能原料樹脂を導入しています。しかしながら、代替素材が顕著なコストパフォーマンス優位性を獲得した場合、あるいは規制枠組みが包装システムの経済性や素材選定基準を根本的に変える制約を課す場合、市場の見通しは混乱に直面する可能性があります。

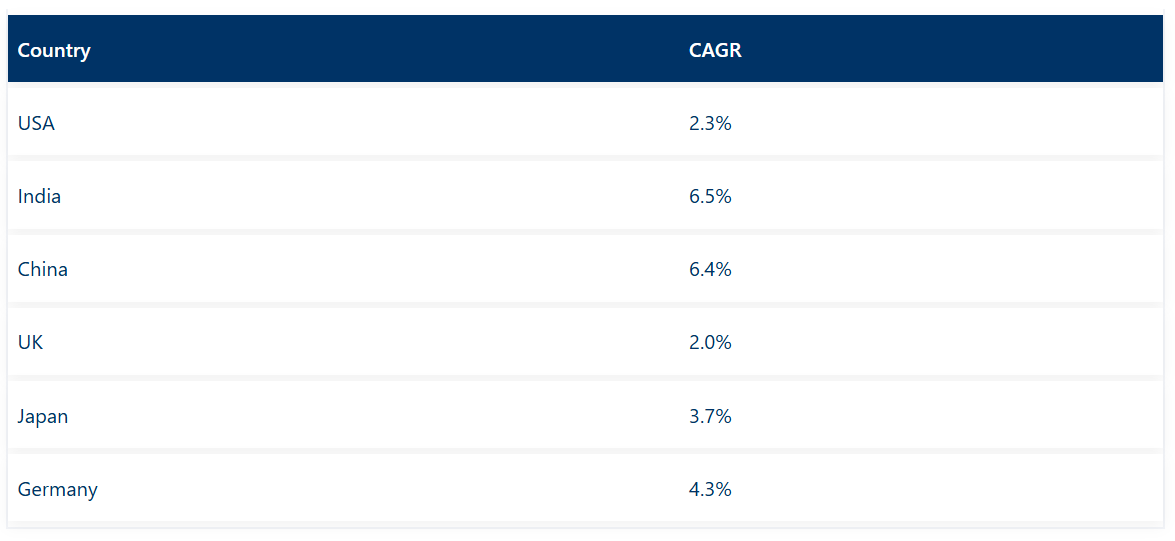

プラスチック市場は世界的に勢いを増しており、中国は巨大な製造能力と製油所から化学品までの統合インフラを背景に主導的立場にあります。これに続くインドは、包装需要の拡大とインフラ開発イニシアチブにより、アジア太平洋地域における戦略的成長拠点としての地位を確立しつつあります。ドイツは着実な進展を見せており、循環型経済フレームワークの統合が欧州ポリマー供給チェーンにおける同国の役割を強化しています。ブラジルは農業用包装材と消費財用途に注力し、南米市場における成長機会を捉える意欲を示しています。一方、米国は先進的なリサイクル技術開発と国内製造拠点の拡大で際立ち、英国、日本、トルコ、インドネシアは自動車・包装・建設用途で着実な進展を続けています。中国とインドが世界的な拡大の基軸を担う中、その他の国々が市場の成長経路に安定性と多様性をもたらしています。

本報告書では40カ国以上の詳細な分析を網羅し、特に優れた実績を上げる国々を以下に紹介します。

中国が世界市場拡大を牽引

中国はプラスチック市場において最も高い成長可能性を示しており、2035年までの年間平均成長率(CAGR)は4.9%と予測されています。同国の主導的立場は、膨大な製造能力、製油所から直接ポリマー生産へと繋がる統合された石油化学インフラ、そして柔軟性フィルムや保護材の採用を促進する電子商取引包装の積極的な需要に起因しています。成長は広東省、江蘇省、浙江省、山東省などの主要産業地域に集中しており、自動車メーカー、包装加工業者、電子企業が製品性能と国際競争力向上のために先進的なポリマーソリューションを導入しています。確立された化学品商社を通じた流通経路とメーカーとの直接取引関係により、消費財生産施設や建設プロジェクトへの展開が拡大しています。同国の化学的リサイクルプロジェクト開発は、機械的リサイクルや高度なリサイクルシステムの導入を含む循環型経済イニシアチブに対する政策支援を提供しています。

主要市場要因:

- ・沿岸部及び中部省に製造施設が集中し、包括的なサプライチェーン・エコシステムが構築されていること

- ・産業近代化政策及び環境基準を通じた政府支援が技術アップグレードを推進していること

- ・汎用プラスチックからエンジニアリング樹脂までを網羅する総合的なポリマー生産能力と、実証済みの加工技術を有していること

- ・自動化加工設備とデジタル品質管理システムを特徴とする技術統合が進んでいること

インドは高成長市場として台頭

ムンバイ、バンガロール、チェンナイ、ハイデラバードでは、政府の「メイク・イン・インディア」構想と正式な拡大生産者責任(EPR)枠組みを背景に、包装製造施設、自動車生産拠点、インフラプロジェクトにおいてプラスチック材料の導入が加速しています。包括的なインフラ開発、急速な都市化、製造競争力強化ソリューションへの注力に伴い、2035年までの年間平均成長率(CAGR)5.3%という強い成長勢いを示しています。インドの製造業者は、国内および輸出市場における包装フィルム、自動車部品、建設資材の需要増に対応しつつ製品性能を向上させるため、先進的なポリマーグレードと加工技術を導入しています。同国のプラスチック廃棄物管理規則は再生材の統合に対する持続的な需要を生み出しており、同時に現地生産への重点強化が先進的な加工設備と品質システムの導入を促進しています。

- タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州、カルナータカ州などの主要な製造拡大地域が、包装、自動車、建設セクターにおけるポリマー採用を牽引しています。

- 石油化学およびポリマー製造インフラ向けの生産連動型スキームを可能にする政府のインセンティブプログラム

- 国際的なポリマー生産者や加工設備サプライヤーとの技術協力協定により、導入が加速されています。

- 拡大生産者責任制度を通じた政策支援により、2025年までに30~50%、2029年までに60~70%のリサイクル目標が義務付けられています。

ドイツは技術的リーダーシップを維持

ドイツの先進的な化学産業は、高度なポリマー加工システムの導入実績を示しており、最適化された軽量化ソリューションによる自動車用途での8~12%の効率改善を実証した事例が報告されています。ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州、ニーダーザクセン州などの主要工業地帯における同国の製造インフラは、化学エンジニアリングと精密製造の専門知識を活用し、先進的なポリマー技術を既存の生産システムに統合する事例を示しています。ドイツの製造業者は品質基準と環境規制順守を重視し、持続可能性イニシアチブや規制要件を支える高性能ポリマーソリューションへの需要を創出しています。技術革新と輸出競争力への注力により市場は着実な成長を維持し、2035年までの年間平均成長率(CAGR)は3.2%と予測されています。

主要開発領域:

- 包括的なイノベーションプログラムによりポリマー技術開発を牽引する化学製造施設および研究センター

- 高度なリサイクル技術と循環型経済能力を備えた統合ソリューションを提供するエンジニアリングサービスチャネル

- BASF、コベストロ、国際的なポリマーメーカー間の技術提携による市場能力の拡大

- 厳格なEU規制を満たすバイオベースポリマーの統合と包括的な環境コンプライアンスシステム

ブラジルが地域をリードする強さ

ブラジルの市場拡大は、サンパウロ州やミナスジェライス州における農業用包装、サンタカタリーナ州やリオグランデドスル州における消費財製造、複数地域にわたる包括的な産業開発など、多様な用途需要によって牽引されています。連邦政府の産業開発プログラムや地域の製造業競争力強化施策に支えられ、2035年までの年間平均成長率(CAGR)4.1%という有望な成長可能性を示しています。ブラジル製造業者は輸入依存や技術専門知識の確保といった導入上の課題に直面しており、技術移転アプローチや国際的なパートナーシップ支援が求められています。しかしながら、インフラ投資の拡大や製造業の拡張ニーズの高まりは、特に包装分野において性能最適化が輸出競争力に直接影響する地域において、ポリマー採用の強力なビジネスケースを創出しています。

市場の特徴:

- 包装セグメントが最も急速な成長を示し、食品・農業用途におけるフレキシブルフィルムの利用が年間20~25%増加

- 地域拡大の傾向は、南部州の農業生産地域と製造拠点に集中

- 将来予測では、現地の技術支援インフラと専門加工設備の必要性が示唆

- 食品包装や消費財における製造競争力と輸出品質への重視が高まる

米国は技術革新を主導

米国市場は、次世代自動車電動化技術との統合および高度な包装用途における性能特性強化を基盤とした先進ポリマー革新において主導的立場にあります。テキサス州、ルイジアナ州、オハイオ州、ペンシルベニア州を含む主要産業地域における国内製造拡大計画と先進的リサイクル施策に牽引され、2035年までの年間平均成長率(CAGR)3.8%という堅調な潜在性を示しています。米国メーカーは、特に企業平均燃費規制(CAFE)が適用される州や、優れた製品差別化を必要とする先進的製造施設において、性能最適化と規制順守のために先進ポリマーグレードを採用しています。確立された化学品流通業者やメーカーとの直接取引を通じた技術導入経路により、自動車製造施設や包装生産施設への普及が拡大しています。

主要市場セグメント:

- 中西部および南部州の自動車製造施設における包括的な軽量化システム更新の実施

- 自動車部品用途で25~35%の重量削減を実現するポリマー企業との技術提携

- 高度なリサイクル統合を拡大するポリマーメーカーとブランドオーナー間の戦略的連携

- 混合プラスチック回収のための熱分解能力拡大に向け、エクソンモービルおよびダウ社との化学的リサイクル開発に注力

英国は循環型経済の統合を重視

イギリス、スコットランド、ウェールズ、北アイルランドでは、包装性能の向上と製造競争力の強化を目的として、製造施設がポリマーソリューションを導入しています。最適化された処理システムによる再生材含有率の統合で6~8%の改善が確認された事例が報告されています。市場は2035年まで年平均成長率(CAGR)3.5%の緩やかな成長ポテンシャルを示しており、循環型経済開発プログラム、プラスチック包装税の導入、新興クリーン技術製造イニシアチブと連動しています。英国製造業者は、英国規制及び国際輸出市場が求める環境基準を維持しつつ製品性能を向上させるため、高度なリサイクル技術と品質管理システムを採用しています。同国の確立された化学産業は、既存製造システムと統合する技術アップグレードソリューションに対する持続的な需要を生み出しています。

市場発展要因:

- ・英国全地域で製造施設と包装コンバーターが主導するリサイクルインフラ近代化イニシアチブ

- ・2022年よりプラスチック包装に最低30%のリサイクル素材使用を義務付けるプラスチック包装税

- ・英国化学企業と国際技術プロバイダー間の戦略的提携による高度リサイクル能力の拡大

- ・消費財・小売包装分野における環境コンプライアンスと持続可能性基準の重視

日本:精密製造統合を重視

日本のプラスチック市場は、精密エンジニアリングと品質卓越性の最適化に焦点を当てた高度な実装を示しており、先進的なポリマーシステムの統合により、電子および自動車用途において寸法安定性が5~7%向上したことが実証されています。同国は、材料加工工程にリーン生産方式を適用した品質基準と継続的改善手法への製造業者の重点化により、2035年まで年平均成長率(CAGR)3.1%の着実な成長を維持しています。関東、関西、中部、九州などの主要産業地域では、精密成形プラットフォームの先進的な導入が進んでおり、システムは既存の品質管理システムや包括的な製造管理プログラムとシームレスに統合されています。

主な市場特性:

- 品質と精度を重視した先進的なポリマー要件を推進する製造施設および研究センター

- 包括的な品質管理プログラムによる98%の寸法安定性を実現する技術提携

- 日本の化学企業と国際的なポリマー供給業者との技術協力による能力拡大

- 自動車および電子分野における精密エンジニアリング要件と継続的改善手法への重点

ヨーロッパ市場の国別内訳

ヨーロッパのプラスチック市場は、2025年の1,768億米ドルから2035年までに2,639億米ドルへ成長し、予測期間中のCAGRは4.0%と予測されています。ドイツは、フランクフルト、ミュンヘン、シュトゥットガルトの生産施設を含む大規模な化学製造インフラと主要産業拠点に支えられ、2025年に18.0%の市場シェアで主導的地位を維持すると予想されます。

英国は、包括的な循環型経済開発プログラムとポリマー技術を導入した先進的製造イニシアチブにより、2025年に11.0%のシェアで続きます。フランスは、継続的な産業施設の更新と化学技術開発により、2025年に12.0%のシェアを維持します。イタリアは10.0%のシェアを占め、スペインは2025年に7.0%を占めます。オランダ、ポーランド、ベルギー、スウェーデン、スイス、オーストリア、チェコは、確立された製造基盤を持つ強力な地域市場を合わせて形成しています。その他のヨーロッパ地域は、北欧諸国におけるポリマー採用の増加と、先進材料プログラムを導入する新興東欧製造施設により、総合シェアを拡大し勢いを増すと予想されます。

日本市場におけるポリエチレンシステムの性能要件優位性

日本のプラスチック市場は成熟した品質重視の構造を示しており、自動車生産施設、電子機器メーカー、専門成形センターなど、既存の精密製造インフラとポリエチレン・ポリプロピレンシステムが高度に統合されていることが特徴です。日本の製造卓越性と品質基準への重視は、精密製造工程におけるカイゼン(継続的改善)活動や統計的工程管理要件を支える高信頼性ポリマーソリューションの需要を牽引しています。エクソンモービル、ダウなどの国際化学メーカーと、三菱化学、東レ、住友化学などの国内特殊ポリマーリーダーとの強固なパートナーシップが市場を活性化し、材料の一貫性と加工精度プログラムを優先する包括的なサービスエコシステムを構築しています。東京、大阪、名古屋などの主要産業地帯にある製造拠点では、高度な品質管理が実施されており、統合監視プログラムを通じてポリマーシステムが98~99%の寸法安定性を達成しています。

韓国における先進ポリマーサービスは技術プロバイダーが主導

韓国のプラスチック市場は、国際的な技術プロバイダーの強い存在感が特徴であり、LG化学、SABIC、ロッテ化学などの企業が、電子製造や自動車用途向けの包括的なシステム統合および技術サービス能力を通じて重要な地位を維持しています。市場では、高度な材料開発と精密加工能力への重視が高まっており、韓国メーカーはサムスン、LGをはじめとする主要産業複合施設に導入された国内の先進製造インフラや高度な品質管理システムと統合されたカスタマイズソリューションをますます求めています。現地化学企業や地域の専門メーカーは、グローバルプロバイダーとの戦略的提携を通じて市場シェアを拡大しており、韓国市場向けカスタマイズや精密用途向け技術支援プログラムなどの専門サービスを提供しています。競争環境においては、多国籍化学企業と韓国の技術専門企業との連携が強化され、国際的な材料専門知識と現地の製造ノウハウ・品質管理システムを融合したハイブリッドサービスモデルが創出されています。

プラスチック市場の競争環境

プラスチック市場には約20~30社の主要プレイヤーが存在し、中程度の集中度を示しています。上位3社は確立された生産能力と広範な石油化学統合により、世界市場シェアの約16~20%を掌握しています。競争は価格競争のみではなく、原料調達力、生産規模、地域的な製造拠点の展開に焦点が当てられています。

市場をリードする企業にはエクソンモービル、ダウ社、SABICが含まれ、総合的な石油化学統合、グローバルな生産ネットワーク、ポリマー生産および下流用途における深い専門知識を通じて競争優位性を維持し、競合他社にとって高い参入障壁を築いています。これらの企業は、精製からポリマー生産までの産業統合と継続的な技術支援関係を活かし、市場ポジションを守りながら、先端材料やリサイクル用途への拡大を進めています。

挑戦者にはリヨネルバセル、シノペック、BASFなどが含まれ、特殊ポリマーグレードと主要製造市場における強力な地域拠点を武器に競争を展開しています。INEOS、ペトロチャイナ、リライアンス・インダストリーズ、フォルモサ・プラスチックなどの技術専門企業は、特定のポリマーファミリーや産業用途に特化し、ポリオレフィン、エンジニアリング樹脂、特殊性能特性において差別化された能力を提供しています。

地域プレイヤーや新興化学メーカーは、特に中国やインドなどの高成長市場において、コスト効率の高いソリューションと迅速な生産能力拡大能力を通じて競争圧力を生み出しています。現地での存在感は、顧客サービスや物流最適化において優位性をもたらします。市場動向は、大規模な生産能力と、樹脂開発から使用済みリサイクルソリューションに至るポリマーのライフサイクル全体に対応する包括的な技術サポート提供を組み合わせた企業に有利に働いています。

グローバルプラスチック市場 – ステークホルダー貢献フレームワーク

プラスチックは汎用性の高いポリマー材料であり、金属やガラスなどの従来型材料と比較して30~50%の軽量化を実現します。これにより、厳しい用途においても優れた強度重量比と加工柔軟性をコスト効率よく提供します。市場規模は2025年の7,689億米ドルから2035年までに年平均成長率(CAGR)4.0%で1兆1,389億米ドルへ拡大すると予測されています。軽量性能、設計の柔軟性、加工効率といった魅力的な利点を提供します。これにより、過剰な重量や設計選択肢の制限により性能を損なう、より重く高価な材料の代替を求める包装用途(市場シェア41.0%)、自動車部品、建設資材において不可欠な存在となっています。市場導入の拡大と持続可能性の向上には、循環型経済政策、リサイクルインフラ整備、ポリマーメーカー、最終用途産業、高度リサイクル投資資本にわたる協調的な取り組みが必要です。

政府はどのように現地生産と採用を促進できるでしょうか?

循環型経済の統合:公共調達基準に再生材含有率の要件を盛り込み、使用済み再生材料を利用する製造業者への税制優遇措置を提供し、重要製造分野における新規ポリマー生産への依存度を低減する国内リサイクルインフラを整備します。

材料科学・イノベーション支援:バイオベースポリマー、化学的リサイクル技術、次世代持続可能材料に関する研究イニシアチブへの資金提供。包装・自動車用途向けポリマー化学および高度リサイクル技術を推進する産学連携への投資。

製造開発インセンティブ:最終用途製造拠点近隣へのポリマー加工施設設立への助成金提供、リサイクルインフラ整備への技術支援、国内メーカー向け信頼性の高い材料供給を確保するサプライチェーン開発の支援。

規格・品質インフラ:再生ポリマー品質検証のための国家試験施設を設立し、循環型経済適合専門家の認証プログラムを開発するとともに、持続可能なポリマー製品の国際市場への輸出を促進する国際規格の調和を図ります。

環境・持続可能性プログラム:義務的な回収目標を通じた拡大生産者責任枠組みを推進し、混合プラスチック廃棄物の高度リサイクルプログラムを支援するとともに、ポリマー採用による軽量化と材料効率化の環境的メリットを検証するライフサイクルアセスメント枠組みを確立します。

産業団体は市場開発をどのように支援できるか?

性能基準と試験:ポリエチレン(市場占有率27.0%)、ポリプロピレン、エンジニアリングポリマーシステムにおいて、再生内容物検証、機械的特性保持、加工性能に関する標準化された測定プロトコルを定義し、信頼性の高い性能比較と用途特化型選定基準を実現します。

用途別ベストプラクティス:包装製造(41.0%の用途占有率)、自動車部品生産、建設用途におけるポリマー選定のための包括的なガイドラインを開発し、異なる製造環境において最適な材料性能と持続可能性コンプライアンスを確保します。

技術統合基準:再生内容物の統合、加工設備仕様、品質管理プラットフォームの互換性フレームワークを構築し、異なる製造施設やポリマー加工技術間でのシームレスな統合を促進します。

スキル開発と認証:高度な加工技術、リサイクルシステム統合、製造の卓越性を保証する性能最適化手段について、ポリマー技術者、品質管理スペシャリスト、持続可能性コンプライアンス管理者向けの研修プログラムを確立します。

OEMおよび技術企業がエコシステムを強化する方法とは?

先進的なポリマー配合:基本構造要件を超える付加価値を提供する、強化された機械的特性、改良された加工特性、バリア性能や耐紫外線性を含む多機能性を備えた次世代リサイクル含有ポリマーを開発します。

精密加工技術:リアルタイム品質監視機能、材料追跡システム、エネルギー効率化プラットフォームを備えた自動成形装置を提供し、大量生産工程における一貫したポリマー加工を実現すると同時に、廃棄物と欠陥を最小限に抑えます。

カスタマイズ&エンジニアリングサービス:自動車、包装、電子用途における固有の要件に対応するため、軽量化最適化配合、再生材含有量に応じた加工パラメータ、性能特化ソリューションを含む、用途特化型ポリマー開発を提供します。

技術サポートと統合:加工パラメータの最適化、トラブルシューティングサービス、性能モニタリングを含む包括的なカスタマーサポートを構築し、製造業者が一貫した生産品質を維持しながら効率性を最大化できるよう支援します。

サプライヤーはどのように変化に対応すべきか?

アプリケーション特化型製品開発:包装(市場占有率41.0%)、自動車(大幅なシェア)、建設用途向けに、各セクターの特定の性能要件と持続可能性コンプライアンス基準に最適化された配合による専門ポリマーラインを開発します。

地域別市場戦略:インド(年平均成長率5.3%)や中国(同4.9%)といった高成長市場に生産・技術サポート体制を構築すると同時に、ドイツ(同3.2%)などの成熟市場では先進的な配合開発と品質基準を維持するため、研究開発拠点を維持します。

技術的差別化:独自の再生技術、バイオベースポリマー開発、高度な品質管理システムへの投資により、優れた持続可能性性能を実現し、競争市場におけるプレミアムポジショニングを確立します。

顧客パートナーシップモデル:包装メーカー、自動車メーカー、建設会社との長期的な関係を構築するため、共同製品開発、再生材含有率保証、技術コンサルティングサービスを通じて顧客ロイヤルティを強化します。

投資家と金融支援者が価値を創出する方法とは?

化学技術への投資:エクソンモービル、ダウ、SABICなどの確立された化学企業に対し、高度なリサイクル研究開発プログラム、バイオベースポリマーの生産能力拡大、循環型経済アプリケーションにおける需要増に対応する新たな持続可能な配合開発への資金提供。

製造インフラ開発:地域リサイクル施設の設立、高度な加工設備の開発、品質管理システムへの資本提供。これによりコスト削減を図りつつ、グローバルな製造オペレーション全体で一貫した再生材含有率の統合を確保。

イノベーションと材料科学:環境問題や規制要件に対応しつつ性能を向上させる、画期的なバイオベースポリマー、化学的リサイクル技術、持続可能な配合を開発する特殊化学スタートアップ企業を支援します。

市場統合と拡大:ポリマー供給業者とエンドユーザー産業間の戦略的提携を支援し、研究機関からの技術移転イニシアチブに資金を提供し、複数のアプリケーション分野にサービスを提供する包括的な持続可能な材料ソリューションプロバイダーを生み出す市場統合を可能にします。

プラスチック市場の主要プレイヤー

- ExxonMobil

- Dow Inc.

- SABIC

- LyondellBasell

- Sinopec

- BASF SE

- INEOS

- PetroChina

- Reliance Industries

- Formosa Plastics

- Mitsubishi Chemical

- Borealis

- Braskem

- Westlake Chemical

プラスチック市場セグメント別

製品の種類:

- ポリエチレン(PE)

- LDPE/LLDPE

- HDPE

- メタロセン系LLDPE

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- その他のエンジニアリングポリマー

加工技術:

- 射出成形

- 押出成形

- ブロー成形

- 熱成形

- その他

最終用途:

- 包装

- フレキシブル包装(フィルム、パウチ)

- 硬質容器(ボトル、トレイ)

- キャップ/クロージャー

- 保護/三次包装

- 自動車

- 建設

- 電子

- 医療

- その他

地域:

アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- ASEAN

- アジア太平洋その他

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- スイス

- オーストリア

- チェコ

- その他のヨーロッパ

北米

- アメリカ合衆国

- カナダ

- メキシコ

ラテンアメリカ

- ブラジル

- チリ

- アルゼンチン

- その他のラテンアメリカ

中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年から2035年

- 年次成長トレンド分析

- 絶対的機会分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 製品種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 製品種類別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- その他のエンジニアリングポリマー

- 製品種類別成長傾向分析(2020年~2024年)

- 製品種類別絶対的機会分析(2025年~2035年)

- 加工技術別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 加工技術別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 加工技術別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 射出成形

- 押出成形

- ブロー成形

- 熱成形

- その他

- 2020年から2024年までの加工技術別成長傾向分析

- 2025年から2035年までの加工技術別絶対的機会分析

- エンドユーザー用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- エンドユーザー用途別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル) 最終用途別分析および予測、2025年から2035年

- 包装

- 自動車

- 建設

- 電子

- 医療

- その他

- 最終用途別年間成長率分析、2020年から2024年

- 最終用途別絶対的機会分析、2025年から2035年

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品種類別

- 加工技術別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 製品種類別

- 加工技術別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- イギリス

- イタリア

- スペイン

- フランス

- 北欧諸国

- ベネルクス

- 西ヨーロッパその他

- 製品種類別

- 加工技術別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他ヨーロッパ諸国

- 製品種類別

- 加工技術別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 加工技術別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- 南アジア・太平洋地域市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析(2020年~2024年)

- 市場分類別 市場規模(百万米ドル)予測(2025年~2035年)

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品種類別

- 加工技術別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品種類別

- 加工技術別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 加工技術別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工の技術別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工の技術別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工の技術別

- 最終用途別

- 加工技術別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工技術別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工技術別

- 最終用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工技術別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 加工技術別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 加工技術別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- 加工技術別

- 最終用途別

- 競合分析

- 競合ディープダイブ

- エクソンモービル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダウ社

- SABIC

- リヨネルバセッル

- シノペック

- BASF SE

- INEOS

- ペトロチャイナ

- リライアンス・インダストリーズ

- フォルモサ・プラスチック

- 三菱化学

- ボレアリス

- ブラスケム

- ウェストレイク・ケミカル

- エクソンモービル

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:処理技術別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:最終用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測(製品種類別)、2020年から2035年

- 表7:北米市場規模(百万米ドル)予測(加工技術別)、2020年から2035年

- 表8:北米市場規模(百万米ドル)予測(最終用途別)、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表10:ラテンアメリカ市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表11:ラテンアメリカ市場規模(百万米ドル)予測(加工技術別、2020年から2035年)

- 表12:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)製品の種類別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)予測(加工技術別、2020年から2035年)

- 表16:西ヨーロッパ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表17:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表18:東ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2020年から2035年

- 表19:東ヨーロッパ市場規模(百万米ドル)予測(加工技術別)、2020年から2035年

- 表20:東ヨーロッパ市場規模(百万米ドル)予測(最終用途別)、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)予測(製品の種類別)、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)予測(加工技術別)、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表25:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表27:南アジア・太平洋地域における市場規模(百万米ドル)の予測(加工技術別、2020年から2035年)

- 表28:南アジア・太平洋地域における市場規模(百万米ドル)の予測(最終用途別、2020年から2035年)

- 表29:中東・アフリカ市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表30:中東・アフリカ市場規模(百万米ドル)予測(製品の種類別)、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)予測(加工技術別、2020年~2035年)

- 表32:中東・アフリカ市場規模(百万米ドル)予測(最終用途別、2020年~2035年)

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品種類別世界市場シェアおよびBPS分析 2025年および2035年

- 図4:製品種類別世界市場前年比成長率比較 2025-2035

- 図5:製品種類別世界市場魅力度分析

- 図6:

- 図8:加工技術別グローバル市場魅力度分析

- 図9:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:最終用途別グローバル市場年間成長率比較(2025-2035年)

- 図11:最終用途別グローバル市場魅力度分析

- 図10:最終用途別グローバル市場の前年比成長率比較(2025-2035年)

- 図11:最終用途別グローバル市場の魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図13:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図14:地域別グローバル市場の魅力度分析

- 図15:北米市場の増分ドル機会(2025-2035年)

- 図16:ラテンアメリカ市場の増分ドル機会(2025-2035年)

- 図17:西ヨーロッパ市場における増分ドル機会(2025-2035年)

- 図18:東ヨーロッパ市場における増分ドル機会(2025-2035年)

- 図19:東アジア市場における増分ドル機会(2025-2035年)

- 図20:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図21:中東・アフリカ市場における追加ドル機会(2025-2035年)

- 図22:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図23:北米市場における製品種類別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における製品種類別前年比成長率比較(2025-2035年)

- 図25:北米市場における製品種類別魅力度分析

- 図26:北米市場における加工技術種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における加工技術別年次成長率比較(2025-2035年)

- 図28:北米市場における加工技術別市場魅力度分析

- 図29:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図30:北米市場における最終用途別年間成長率比較(2025-2035年)

- 図31:北米市場における最終用途別市場魅力度分析

- 図32:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図33:ラテンアメリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における製品種類別年次成長率比較(2025-2035年)

- 図35:ラテンアメリカ市場における製品種類別市場魅力度分析

- 図36:ラテンアメリカ市場における加工技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:ラテンアメリカ市場における加工技術別前年比成長率比較(2025年~2035年)

- 図38:ラテンアメリカ市場における加工技術別市場魅力度分析

- 図39:ラテンアメリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における最終用途別年次成長率比較(2025-2035年)

- 図41:ラテンアメリカ市場における最終用途別市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品タイプ別年次成長率比較(2025-2035年)

- 図45:製品種類別 西ヨーロッパ市場の魅力度分析

- 図46:加工技術別 西ヨーロッパ市場における価値シェアとBPS分析(2025年および2035年)

- 図47:加工技術別 西ヨーロッパ市場の年次成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における加工技術別魅力度分析

- 図49:西ヨーロッパ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における最終用途別年次成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場における最終用途別魅力度分析

- 図52:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における製品種類別年次成長率比較(2025-2035年)

- 図55:製品種類別ヨーロッパ市場の魅力度分析

- 図56:加工技術別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:加工技術別ヨーロッパ市場の前年比成長率比較(2025-2035年)

- 図58:東ヨーロッパ市場における加工技術別魅力度分析

- 図59:東ヨーロッパ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図60:東ヨーロッパ市場における最終用途別年次成長率比較(2025-2035年)

- 図61:東ヨーロッパ市場における最終用途別魅力度分析

- 図62:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における製品種類別年次成長率比較(2025-2035年)

- 図65:製品種類別東アジア市場魅力度分析

- 図66:加工技術別東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図67:加工技術別東アジア市場前年比成長率比較(2025-2035年)

- 図68:東アジア市場における加工技術別魅力度分析

- 図69:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における最終用途別年次成長率比較(2025-2035年)

- 図71:東アジア市場における最終用途別魅力度分析

- 図72:南アジア・太平洋地域市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋地域市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋地域市場における製品種類別前年比成長率比較(2025-2035年)

- 図75:製品種類別南アジア・太平洋市場魅力度分析

- 図76:加工技術種類別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図77:加工技術種類別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図78:加工技術種類別南アジア・太平洋市場魅力度分析

- 図79:南アジア・太平洋地域市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア・太平洋地域市場における最終用途別年次成長率比較(2025-2035年)

- 図81:南アジア・太平洋地域市場における最終用途別市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における製品種類別年次成長率比較(2025-2035年)

- 図85:製品種類別中東・アフリカ市場魅力度分析

- 図86:加工技術別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図87:加工技術別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図88:中東・アフリカ市場における加工技術別市場魅力度分析

- 図89:中東・アフリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場における最終用途別年次成長率比較(2025-2035年)

- 図91:中東・アフリカ市場における最終用途別市場魅力度分析

- 図92:グローバル市場 – 階層構造分析

- 図93:グローバル市場 – 企業シェア分析