❖本調査資料に関するお問い合わせはこちら❖

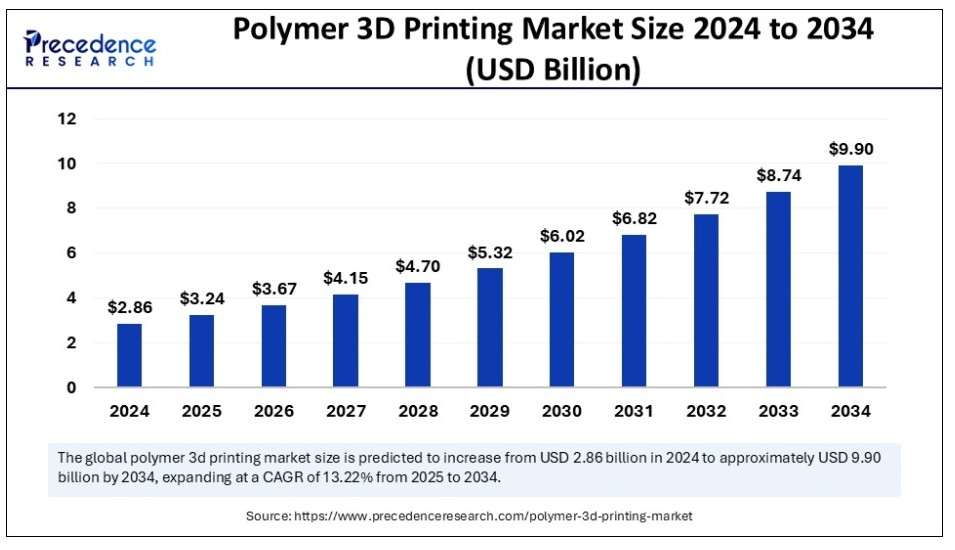

世界のポリマー3Dプリンティング市場規模は2024年に28億6000万米ドルに達し、2025年の32億4000万米ドルから2034年までに約99億米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)13.22%で成長する見込みである。ポリマー3Dプリンティング市場は、様々な産業における3Dプリンティングの採用拡大により急速な成長を遂げている。

ポリマー3Dプリンティング市場 主要ポイント

- 北米は2024年に41%という最大の市場シェアで世界市場を支配した。

- アジア太平洋地域は予測期間中に急速な成長が見込まれる。

- 用途別では、医療セグメントが2024年に最大の市場シェアを占めた。

- 用途別では、自動車セグメントが予測期間中に最も速い成長率で拡大すると見込まれる。

- 材料タイプ別では、熱可塑性プラスチックセグメントが2024年に市場を支配した。

- 材料タイプ別では、樹脂セグメントが今後最も速い成長率で拡大する可能性が高い。

- 技術別では、2024年に溶融積層法セグメントが大きなシェアで市場をリードした。

- 技術別では、予測期間中にステレオリソグラフィーセグメントが著しい成長率を示すと予想される。

- 最終用途別では、2024年に試作セグメントが市場を支配した。

- 最終用途別では、生産セグメントが近い将来著しい成長を遂げると見込まれる。

3DプリンティングにおけるAIの役割

ポリマー3Dプリンティング技術への人工知能(AI)の統合は、世界市場に革命をもたらす見込みである。インダストリー4.0の到来は、様々な産業で精密な結果を達成するためのAI導入を促進している。AIは先進的な3Dプリンティング技術と環境に優しい製造方法の開発に有用である。3Dプリンティング技術へのAI統合は、パターンを識別し温度や層厚を調整することで印刷を最適化できる。これにより印刷品質のさらなる向上が可能となる。

AIは印刷機の潜在的な故障を予測し、予防保全を可能にすることでダウンタイムを削減します。さらに、生成設計は革新的なアプローチとして台頭しており、AI搭載の印刷ソリューションによって実現可能です。この手法は航空宇宙、消費財、自動車など様々な分野で応用され、複雑なエンジニアリング課題の解決、部品重量の削減、製造コストの最小化に貢献しています。

米国ポリマー3Dプリンティング市場規模と成長(2025年~2034年)

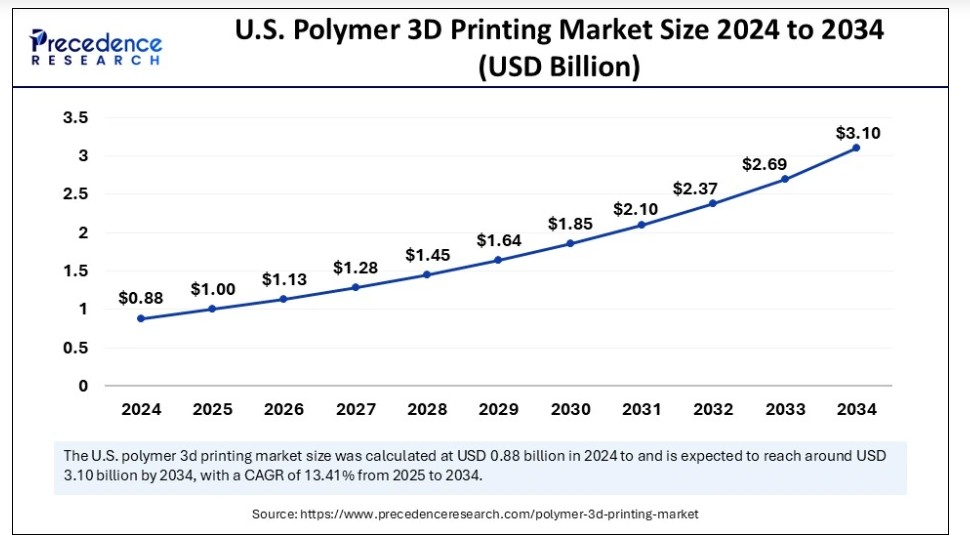

米国ポリマー3Dプリンティング市場規模は2024年に8億8,000万米ドルを記録し、2034年までに約31億米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)13.41%で成長する見込みです。

北米の市場における持続的な優位性

北米は2024年に最大のシェアを獲得し、ポリマー3Dプリンティング市場で優位性を示した。これは主に、確立された3Dプリンティングセクターの存在によるものである。同地域は3Dプリンティング技術の早期導入地域である。さらに、積層造形を促進する政府の取り組みが同地域の市場を後押しした。例えば、2022年5月には米国政府が「アディティブ・マニュファクチャリング・フォワード・プログラム」を開始し、米国国内の中小サプライヤーがアディティブ・マニュファクチャリング(3Dプリンティングとも呼ばれる)の利用を拡大する支援を行った。

アジア太平洋地域のポリマー3Dプリンティング市場動向

アジア太平洋地域は、近い将来において急速な成長が見込まれる。製造業における3Dプリンティング技術の採用増加が、市場拡大を支える主要因である。急速な工業化と先進製造技術を促進する政府主導の取り組みの増加が、市場の拡大にさらに寄与している。

中国の動向

中国のポリマー3Dプリンティング市場は、先進製造技術の採用増加とカスタマイズソリューションへの需要拡大により、著しい成長率で拡大する見込みである。同国の研究開発への多額の投資と強固な製造エコシステムが、市場における主導的立場を確立している。さらに、AI、モノのインターネット、ビッグデータといった先端技術を製造技術と統合する傾向の高まりは、高度な3Dプリンティング技術創出の新たな可能性を示している。中国にとって重要な節目の一つは、主要な3Dプリンティング・積層造形イベントである「TCT Asia 2025」が3月17日から19日にかけて上海NECCで開催されたことである。これは中国が業界で増大する影響力を浮き彫りにした。

市場概要

ポリマーは基本的に、一次構造レベルで反復単位から成る長鎖分子である。ポリマー3Dプリンティングとは、ポリマー材料を多層積層することで三次元物体を製造するプロセスを指し、生物学的または物質的な対象物の正確な複製物を作成する。多くの最終用途産業で応用され、世界市場におけるその存在感を示している。

ポリマー3Dプリント技術とは、セラミックスや金属ではなくポリマー材料を積層して三次元物体を生成する積層造形を指す。複雑な製品設計開発に向けた積層造形への移行が進む中、ポリマー3Dプリント市場は著しい成長率で拡大すると予測される。市場プレイヤーは先端技術を統合し製品ポートフォリオを拡大している。この製品多様化は高度な3Dプリントソリューションを求める企業にとって有益である。さらに、持続可能な実践への注目度上昇が市場成長に寄与している。

- 例えば2023年11月、主要製造イベント「Formnext」においてHP Inc.は、新たなポリマーソリューションの発表と自動化・ソフトウェア機能の拡充を通じ、3Dプリント事業における持続可能な製造への強い取り組みを強調した。

ポリマー3Dプリンティング市場の成長要因

- 医療、自動車、消費財、航空宇宙など様々な分野における3Dプリンティング技術の採用拡大が市場の成長を促進している。

- カスタマイズ製品の需要増加は、ポリマー3Dプリンティングの需要を押し上げる主要因の一つである。この技術により、企業は消費者のニーズに応じて複雑な幾何学的形状の製品を設計できる。

- 3Dプリンティングは、大量生産に向けた先進的な製造プロセスを求める企業にとって極めて重要です。この技術は迅速な試作と製造の柔軟性を提供し、大量生産に適しています。

- 3Dプリンティングは従来手法では不可能な軽量部品の製造を可能にし、消費財産業で好まれる選択肢となっています。

- 材料科学の進歩により高性能ポリマーが開発され、市場拡大に寄与しています。

市場動向

推進要因

迅速な試作の必要性と持続可能な実践への移行

迅速な試作の需要増加は、ポリマー3Dプリンティング市場の成長を牽引する主要因である。3Dプリンティング技術は迅速な試作を可能にし、製品開発サイクルをさらに加速させる。この技術により、従来の製造方法では達成困難な複雑で精巧な幾何学的製品の生産が可能となる。したがって、この技術は航空宇宙産業や自動車産業で大きな注目を集めている。

3Dプリンティングにより、自動車や航空機メーカーは量産前に部品設計を容易に反復・検証でき、最終設計の誤りを低減できる。さらに、企業における環境意識の高まりが持続可能な印刷ソリューションの需要を牽引している。3Dプリンティングはオンデマンド印刷を可能にし、廃棄物発生を削減することで持続可能性目標の達成に貢献する。

抑制要因

材料の制限

ポリマー3Dプリンティング市場の主要な抑制要因は材料の制限である。一部のポリマーは機械的特性に欠けるため、要求される製品を製造する潜在能力を持たない。特定の製品製造には耐熱性や耐久性といった特性が求められる。このため、品質基準を満たすために製造後に研磨や塗装といった多大な後処理を必要とする3Dプリント部品が多数存在し、市場拡大の障壁となっている。こうした工程により、時間とコストが再び増加し、市場成長に影響を与えています。さらに、3Dプリント装置は高価であり、特に中小企業にとって障壁となり、市場の成長を阻害しています。

機会

材料の進歩

材料科学の進歩は、ポリマー3Dプリント市場に膨大な機会をもたらしています。材料科学の進歩により、3Dプリントの新たな可能性を解き放つ新ポリマーが開発された。新ポリマー開発に向けた研究開発活動の活発化がさらなる可能性を拓く。これらの新ポリマーは製品品質の向上に寄与する。加えて、ロボット工学やAIなどの技術を3Dプリントに統合することで、印刷プロセスを加速し時間を短縮でき、市場に収益性の高い成長機会が創出されると期待される。

- 例えば2023年4月、インド、シンガポール、タイ、マレーシアの国際研究チームは、陸生昆虫由来のキトサンを用いた手法を確立し、3Dプリント技術による環境に優しいポリマー複合部品の製造に成功した。このような革新的なアプローチは、持続可能な3Dプリント原料への需要増加に対応する上で有用である。

アプリケーションインサイト

2024年、医療分野がポリマー3Dプリンティング市場で最大のシェアを占めた。これは主に、医療機器や義肢の製造における3Dプリンティングの広範な応用によるもので、患者の健康状態と治療全体の成果向上に寄与している。カスタム義肢の需要増加がさらにこの分野を後押しした。

自動車セグメントは予測期間中、最も速い成長率を示す見込みです。この成長は、製品採用率向上のための自動車分野における継続的な研究開発活動に起因します。最小限の生産時間を要するため、ポリマー3Dプリンティングは車両および関連部品の迅速な試作・生産に強く好まれています。高性能特性を備えた汎用性の高い材料は、様々な部品製造において自動車産業で需要が高く、セグメント成長を牽引しています。

材料タイプ別インサイト

熱可塑性プラスチックセグメントは2024年にポリマー3Dプリンティング市場を支配し、調査期間中に著しい成長が見込まれる。熱可塑性プラスチックは汎用性と加工性の高さから3Dプリンティングで広く採用されている。さらに優れた柔軟性、耐久性、強度を備え、耐熱性・耐薬品性に優れるため、多様な用途に適している。

樹脂セグメントは今後数年間で最も速い成長率を示すと予測される。このセグメントの成長は、複雑な設計を実現するための樹脂採用の増加に起因する。樹脂は優れた仕上げや細部の表現といった特性から広く好まれる。

技術インサイト

溶融積層法(FDM)セグメントは2024年に大きなシェアを占め、ポリマー3Dプリンティング市場を支配した。FDMプリンターは設計の迅速な試作品を作成するため、迅速な試作を必要とする産業で好まれる選択肢となっている。自動車、航空宇宙、防衛分野からの需要増加が、このセグメントの成長をさらに後押ししている。

ステレオリソグラフィーセグメントは、予測期間中に著しい成長率を示すと予想される。これは主にその使いやすさに起因する。この技術は、高精度かつ細部まで精巧な複雑なデザインを生産できる能力から好まれる。さらに、3Dプリント技術の能力向上に向けた研究開発活動の活発化が、セグメント成長に寄与している。

エンドユース別インサイト

2024年にはプロトタイピングセグメントが最大の市場シェアを占めました。これは主にラピッドプロトタイピングの需要増加によるものです。これにより製造業者は、最終生産前に高精度で迅速にモデルを作成できます。複雑なシステムや機械を開発するには、部品接続用の小型ジョイントや金属ハードウェアなどの機能部品を精密に作成する必要があり、プロトタイピングが不可欠です。

生産セグメントは、近い将来において顕著な成長率を記録すると予想される。このセグメントの成長は、パーソナライズされた製品と高効率な製造プロセスへの需要増加に起因する。迅速な生産により、企業は変化する市場ニーズに対応できる。

最近の動向

- 2023年10月、主要市場プレイヤーであるエボニックは、3Dプリント医療用インプラント向けに新たな炭素繊維強化PEEKフィラメントを発表した。この材料は、溶融フィラメント造形法(FFF)などの一般的な押出ベースの3Dプリントプロセス用に特別に開発された。優れた柔軟性と強度を備えており、骨プレートや再建用プロテーゼなどの3Dプリントインプラントに適している。

ポリマー3Dプリンティング市場企業

- Formlabs

- BASF

- ExOne

- Royal DSM

- Mark Forged

- Nexa3D

- Stratasys

- Arkema

- SABIC

- 3D Systems

- Ultimaker

- DSM

- HP

- Evonik

- Materialise

専門家見解:ポリマー3Dプリンティング分野への投資先は?

バイオプリンティングと医療応用

市場動向によれば、医療分野は事業拡大において最も収益性の高い選択肢です。バイオテクノロジー企業への投資により、3Dプリントインプラント、生体適合性材料、義肢の需要急増に伴い、病院や研究機関はより大きなリターンを得られます。

自動化とソフトウェア

自動化やAI、機械学習(ML)、畳み込みニューラルネットワーク(CNN)などの進化する技術を3Dプリントと統合することで、人的介入を減らしワークフローを効率化できる。さらに、材料使用の最適化に向けた精密な解決策を提案するソフトウェアを導入することで、プリント失敗を減らせる。

高性能複合材料とポリマー

ポリエーテルイミド(PEI)、ポリエーテルエーテルケトン(PEEK)、強化複合材料などの高品質で先進的な材料への投資により、航空宇宙、自動車、医療分野の企業は競争優位性を獲得できます。これらの材料を3Dプリントに活用することで、微細なディテールを備えた複雑な部品の開発が可能になります。これらの材料は高い引張強度と耐熱性を備えており、3Dプリントに適しています。

環境に優しい持続可能なフィラメント

ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)など、リサイクルが容易な環境に優しいフィラメントや生分解性ポリマーへの投資は、環境意識の高い消費者を惹きつけ、ビジネス拡大の大きな機会を提供します。

レポートでカバーするセグメント

用途別

- 航空宇宙

- 自動車

- 医療

- 消費財

- アート・デザイン

材料タイプ別

- 熱可塑性プラスチック

- 樹脂

- エラストマー

- 複合材料

技術別

- 溶融積層法

- ステレオリソグラフィー

- 選択的レーザー焼結

- デジタルライトプロセッシング

最終用途別

- 試作

- 生産

- 研究開発

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と限界

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がポリマー3Dプリンティング市場に与える影響

5.1. COVID-19の概況:ポリマー3Dプリンティング産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の概況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場の制約要因

6.1.3. 市場の機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルポリマー3Dプリンティング市場:用途別

8.1. 用途別ポリマー3Dプリンティング市場収益・数量予測

8.1.1. 航空宇宙

8.1.1.1. 市場収益と数量予測

8.1.2. 自動車

8.1.2.1. 市場収益と数量予測

8.1.3. 医療

8.1.3.1. 市場収益と数量予測

8.1.4. 消費財

8.1.4.1. 市場収益と数量予測

8.1.5. アート・デザイン

8.1.5.1. 市場収益と数量予測

第9章 グローバルポリマー3Dプリンティング市場:材料タイプ別

9.1. ポリマー3Dプリンティング市場収益と数量予測(材料タイプ別)

9.1.1. 熱可塑性プラスチック

9.1.1.1. 市場収益と数量予測

9.1.2. 樹脂

9.1.2.1. 市場収益と販売数量予測

9.1.3. エラストマー

9.1.3.1. 市場収益と販売数量予測

9.1.4. 複合材料

9.1.4.1. 市場収益と販売数量予測

第10章 グローバルポリマー3Dプリンティング市場:技術別

10.1. ポリマー3Dプリンティング市場収益と販売数量予測(技術別)

10.1.1. 溶融積層法(FDM)

10.1.1.1. 市場収益と販売数量予測

10.1.2. ステレオリソグラフィー(SLA)

10.1.2.1. 市場収益と販売数量予測

10.1.3. 選択的レーザー焼結法(SLS)

10.1.3.1. 市場収益と数量予測

10.1.4. デジタルライトプロセッシング

10.1.4.1. 市場収益と数量予測

第11章. 世界のポリマー3Dプリンティング市場、用途別

11.1. ポリマー3Dプリンティング市場収益と数量予測、用途別

11.1.1. プロトタイピング

11.1.1.1. 市場収益と数量予測

11.1.2. 生産

11.1.2.1. 市場収益と数量予測

11.1.3. 研究開発

11.1.3.1. 市場収益と数量予測

第12章 グローバルポリマー3Dプリンティング市場:地域別推定値とトレンド予測

12.1. 北米

12.1.1. 用途別市場収益・数量予測

12.1.2. 材料タイプ別市場収益・数量予測

12.1.3. 技術別市場収益・数量予測

12.1.4. 最終用途別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 用途別市場収益・数量予測

12.1.5.2. 材料タイプ別市場収益・数量予測

12.1.5.3. 技術別市場収益・数量予測

12.1.5.4. 最終用途別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. 用途別市場収益・数量予測

12.1.6.2. 材料タイプ別市場収益および数量予測

12.1.6.3. 技術別市場収益および数量予測

12.1.6.4. 最終用途別市場収益および数量予測

12.2. ヨーロッパ

12.2.1. 用途別市場収益および数量予測

12.2.2. 材料タイプ別市場収益および数量予測

12.2.3. 技術別市場収益・数量予測

12.2.4. 最終用途別市場収益・数量予測

12.2.5. イギリス

12.2.5.1. 用途別市場収益・数量予測

12.2.5.2. 材料タイプ別市場収益・数量予測

12.2.5.3. 技術別市場収益・数量予測

12.2.5.4. 最終用途別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 用途別市場収益・数量予測

12.2.6.2. 材料タイプ別市場収益・数量予測

12.2.6.3. 技術別市場収益・数量予測

12.2.6.4. 市場収益と販売数量予測(最終用途別)

12.2.7. フランス

12.2.7.1. 市場収益と販売数量予測(用途別)

12.2.7.2. 市場収益と販売数量予測(材料タイプ別)

12.2.7.3. 市場収益と販売数量予測(技術別)

12.2.7.4. 市場収益と販売数量予測(最終用途別)

12.2.8. その他の欧州

12.2.8.1. 用途別市場収益・数量予測

12.2.8.2. 材料タイプ別市場収益・数量予測

12.2.8.3. 技術別市場収益・数量予測

12.2.8.4. 最終用途別市場収益・数量予測

12.3. アジア太平洋地域

12.3.1. 用途別市場収益・数量予測

12.3.2. 材料タイプ別市場収益・数量予測

12.3.3. 技術別市場収益・数量予測

12.3.4. 最終用途別市場収益・数量予測

12.3.5. インド

12.3.5.1. 用途別市場収益・数量予測

12.3.5.2. 材料タイプ別市場収益・数量予測

12.3.5.3. 技術別市場収益・数量予測

12.3.5.4. 最終用途別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 用途別市場収益・数量予測

12.3.6.2. 市場収益と数量予測(材料タイプ別)

12.3.6.3. 市場収益と数量予測(技術別)

12.3.6.4. 市場収益と数量予測(最終用途別)

12.3.7. 日本

12.3.7.1. 市場収益と数量予測(用途別)

12.3.7.2. 市場収益と数量予測(材料タイプ別)

12.3.7.3. 技術別市場収益・数量予測

12.3.7.4. 最終用途別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 用途別市場収益・数量予測

12.3.8.2. 材料タイプ別市場収益・数量予測

12.3.8.3. 技術別市場収益・数量予測

12.3.8.4. 最終用途別市場収益・数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 用途別市場収益・数量予測

12.4.2. 材料タイプ別市場収益・数量予測

12.4.3. 技術別市場収益・数量予測

12.4.4. 最終用途別市場収益・数量予測

12.4.5. GCC

12.4.5.1. 用途別市場収益・数量予測

12.4.5.2. 材料タイプ別市場収益・数量予測

12.4.5.3. 技術別市場収益・数量予測

12.4.5.4. 最終用途別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 用途別市場収益・数量予測

12.4.6.2. 材料タイプ別市場収益・数量予測

12.4.6.3. 技術別市場収益・数量予測

12.4.6.4. 最終用途別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 用途別市場収益・数量予測

12.4.7.2. 材料タイプ別市場収益・数量予測

12.4.7.3. 技術別市場収益・数量予測

12.4.7.4. 最終用途別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 用途別市場収益・数量予測

12.4.8.2. 材料タイプ別市場収益・数量予測

12.4.8.3. 技術別市場収益・数量予測

12.4.8.4. 市場収益と販売数量予測、用途別

12.5. ラテンアメリカ

12.5.1. 市場収益と販売数量予測、用途別

12.5.2. 市場収益と販売数量予測、材料タイプ別

12.5.3. 市場収益と販売数量予測、技術別

12.5.4. 市場収益と販売数量予測、用途別

12.5.5. ブラジル

12.5.5.1. 用途別市場収益・数量予測

12.5.5.2. 材料タイプ別市場収益・数量予測

12.5.5.3. 技術別市場収益・数量予測

12.5.5.4. 最終用途別市場収益・数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 用途別市場収益・数量予測

12.5.6.2. 材料タイプ別市場収益・数量予測

12.5.6.3. 技術別市場収益・数量予測

12.5.6.4. 最終用途別市場収益・数量予測

第13章 企業プロファイル

13.1. Formlabs

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. BASF

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. ExOne

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. Royal DSM

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. マーク・フォージド

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ネクサ3D

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ストラタシス

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. アルケマ

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. SABIC

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. 3D Systems

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖