❖本調査資料に関するお問い合わせはこちら❖

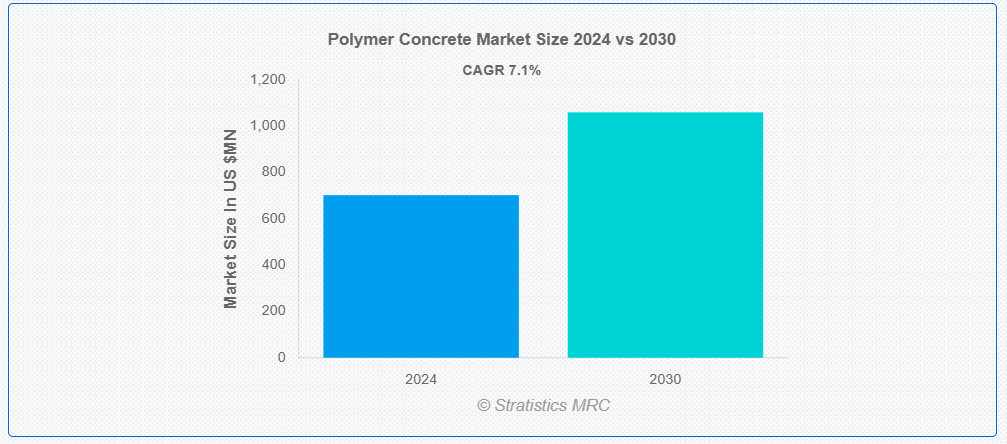

ストラテジックスMRCの報告によると、2024年のグローバルポリマーコンクリート市場は$702.1百万ドルと推計され、2030年までに$1,059.6百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.1%で成長すると見込まれています。ポリマーコンクリートは、伝統的なセメントの代わりにポリマーを結合剤として使用または補完したコンクリートの一種です。エポキシ、ポリエステル、またはビニルエステル樹脂などのポリマーは、材料の性能を向上させ、耐久性、化学抵抗性、極端な温度への耐性を高めます。ポリマーコンクリートは、高強度、急速硬化、腐食などの環境要因への耐性が重要な用途に広く使用されており、工業用床、橋の床板、下水システムなどが代表例です。特定の過酷な条件下で、伝統的なコンクリートよりも優れた性能を発揮します。

オックスフォード・エコノミクスによると、2020年から2030年の期間において、欧州は世界の建設生産量の約4分の1を占めると推定されており、住宅、商業、産業分野における建設需要の急増と消費の拡大が予想されています。

市場動向:

成長要因:

インフラ開発の拡大

インフラ開発における耐久性があり腐食に強い材料の需要増加により、市場は著しい成長を遂げています。過酷な環境条件に耐えられ、優れた強度を提供する特性から、道路、橋梁、下水処理システムなどへの使用に最適です。都市化が進む中、建設活動の高まりと持続可能な建築ソリューションの必要性が、ポリマーコンクリートへの需要をさらに後押しし、現代のインフラプロジェクトにおける主要な選択肢となっています。

制約:

熟練した専門家の不足

市場における熟練した専門家の不足は、市場の成長を妨げています。混合、硬化、施工技術における専門家不足は、施工不良を引き起こし、材料の性能と耐久性に影響を及ぼす可能性があります。この専門知識の不足は、プロジェクトの遅延、効率の低下、コスト増加のリスクを高めます。その結果、市場は高品質なポリマーコンクリートソリューションの需要増加に対応する上で課題に直面しています。

機会:

耐久性のある材料の需要増加

耐久性のある材料の需要増加が市場成長を後押ししています。高強度、腐食抵抗性、長寿命を特徴とするポリマーコンクリートは、耐久性が重要な建設プロジェクトでますます採用されています。下水処理施設、橋梁、高速道路など、伝統的な材料が耐えられない過酷な環境でも使用されています。インフラ需要が進化する中、ポリマーコンクリートは持続可能なソリューションを提供し、寿命の延長とメンテナンスコストの削減を実現します。

脅威:

原材料価格の変動

原材料価格の変動は、生産コストの増加と価格の不安定化を通じて市場に悪影響を及ぼします。樹脂、骨材などの原材料の価格変動は、最終製品の価格予測を困難にし、製造業者にとって計画や予算編成の障害となります。この不確実性は利益率の低下やプロジェクトの遅延を引き起こし、ポリマーコンクリートの建設・インフラ分野での採用と市場全体の成長を阻害する可能性があります。

COVID-19の影響:

COVID-19パンデミックは、製造の遅延、サプライチェーンの混乱、建設プロジェクトの需要減少により市場を混乱させました。ロックダウンと労働力不足が生産を遅らせた一方、経済的不確実性がインフラ開発の延期を引き起こしました。しかし、建設活動が徐々に再開されるにつれ、耐久性がありメンテナンスが容易なポリマーコンクリートへの需要が増加し、パンデミック後の市場回復と成長の潜在的な機会が生まれています。

エポキシポリマーコンクリートセグメントは、予測期間中に最大の市場シェアを占めると予想されています

エポキシポリマーコンクリートセグメントは、その卓越した強度、耐久性、化学物質や湿気に対する耐性により、予測期間中に最大の市場シェアを占めると予想されています。道路修理、工業用床材、下水処理施設など幅広い用途で広く使用されています。インフラプロジェクトにおける高性能材料の需要増加が採用を後押ししており、エポキシポリマーコンクリートは過酷な環境下での長期的な解決策、メンテナンスコストの削減、安全性の向上を提供するためです。

道路・高速道路セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、道路・高速道路セグメントは、材料の耐久性、摩耗・化学物質・環境ストレスへの耐性により、最も高い成長率を記録すると予測されています。ポリマーコンクリートは、道路の舗装、修理、メンテナンスに用いられ、伝統的な材料に比べて耐久性が向上し、メンテナンスコストが削減されます。凍結融解サイクルや重い交通負荷に耐えられる特性は、持続可能で長寿命な道路システムを重視するインフラプロジェクトに最適です。

最大のシェアを有する地域:

予測期間中は、耐久性が高くメンテナンスの手間が少ない材料に対する需要の高まりを背景に、北米地域が最大の市場シェアを維持すると予想されます。この地域では、持続可能な開発に重点が置かれていることに加え、都市化が進んでいることから、道路、橋梁、工業用床材にポリマーコンクリートの採用が進んでいます。さらに、ポリマー技術の進歩と耐食性材料に対する意識の高まりが、北米、特に米国およびカナダにおける市場拡大をさらに後押ししています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。アジア太平洋地域における急速な工業化と都市化が、建設分野におけるポリマーコンクリートの採用拡大を後押ししています。さらに、ポリマーコンクリートは過酷な気象条件、腐食、化学攻撃に対する耐性を持つため、耐久性と低メンテナンスが求められるインフラプロジェクトにおいて、優先的な選択肢となっています。

市場の主要企業

ポリマーコンクリートの市場における主要企業には、BASF SE, Sika AG, Saint-Gobain, The Dow Chemical Company, Huntsman International LLC, Wacker Chemie AG, RPM International Inc., Polynt Group, Royal DSM, Lanxess AG, Sino Polymer Group, Mapei India Pvt. Ltd., Heirloom Carbon Technologies, K-Systems, Epoxy Resin Technology Ltd., Global Polymers, Buro Happold and MaxChem Group等があげられます。

主要な動向:

2024年4月、シカAGは米国のコンクリートポリマー企業であるKwik Bond Polymers, LLCを買収しました。この買収は、Sika AGのコンクリート構造物の改修システムに役立つと期待されています。

2024年1月、Heirloom Carbon Technologies、Captureは、米国で初の商業用直接空気捕集コンクリートCO2(DAC)施設を稼働開始しました。この革新的な施設は、年間1,000トンのCO2を捕集する能力を有しています。

対象タイプ:

• エポキシポリマーコンクリート

• ビニールエステルポリマーコンクリート

• ポリエステルポリマーコンクリート

• その他の種類

集積材の種類:

• 自然

• 合成

• 再利用

機能:

• 構造用

• 非構造用

• 耐摩耗性

• 耐衝撃性

適用分野:

• 道路と高速道路

• 化学処理プラント

• 水処理プラント

• 港湾

• 排水溝

• 装飾用床材

• その他の用途

対象エンドユーザー:

• 建設

• 産業

• 海洋

• 自動車

• 航空宇宙・軍事

• 石油・ガス

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルポリマーコンクリート市場(タイプ別)

5.1 概要

5.2 エポキシポリマーコンクリート

5.3 ビニールエステルポリマーコンクリート

5.4 ポリエステルポリマーコンクリート

5.5 その他の種類

6 グローバルポリマーコンクリート市場、骨材タイプ別

6.1 概要

6.2 自然骨材

6.3 合成骨材

6.4 再利用骨材

7 グローバルポリマーコンクリート市場、機能別

7.1 概要

7.2 構造用

7.3 非構造用

7.4 耐摩耗性

7.5 耐衝撃性

8 グローバルポリマーコンクリート市場、用途別

8.1 概要

8.2 道路と高速道路

8.3 化学工場

8.4 水処理施設

8.5 港湾

8.6 溝排水

8.7 装飾用床材

8.8 その他の用途

9 グローバルポリマーコンクリート市場、エンドユーザー別

9.1 概要

9.2 建設

9.3 産業

9.4 海洋

9.5 自動車

9.6 航空宇宙および軍事

9.7 石油・ガス

9.9 その他の最終用途

10 グローバルポリマーコンクリート市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 BASF SE

12.2 Sika AG

12.3 Saint-Gobain

12.4 The Dow Chemical Company

12.5 Huntsman International LLC

12.6 Wacker Chemie AG

12.7 RPM International Inc.

12.8 Polynt Group

12.9 Royal DSM

12.10 Lanxess AG

12.11 Sino Polymer Group

12.12 Mapei India Pvt. Ltd.

12.13 Heirloom Carbon Technologies

12.14 K-Systems

12.15 エポキシレジン・テクノロジー・リミテッド

12.16 グローバル・ポリマーズ

12.17 ブルオ・ハップルド

12.18 マックスケム・グループ

表の一覧

1 グローバル・ポリマーコンクリート市場動向(地域別)(2022-2030年)($MN)

2 グローバルポリマーコンクリート市場動向(タイプ別)(2022-2030年)($MN)

3 グローバルポリマーコンクリート市場動向(エポキシポリマーコンクリート別)(2022-2030年)($MN)

4 グローバルポリマーコンクリート市場動向(ビニルエステルポリマーコンクリート別)(2022-2030年) ($MN)

5 グローバルポリマーコンクリート市場動向、ポリエステルポリマーコンクリート別(2022-2030年) ($MN)

6 グローバルポリマーコンクリート市場動向、その他の種類別(2022-2030年) ($MN)

7 グローバルポリマーコンクリート市場動向:骨材タイプ別(2022-2030年)($MN)

8 グローバルポリマーコンクリート市場動向:天然素材別(2022-2030年)($MN)

9 グローバルポリマーコンクリート市場動向:合成素材別(2022-2030年)($MN)

10 グローバルポリマーコンクリート市場動向、リサイクル別(2022-2030年)($MN)

11 グローバルポリマーコンクリート市場動向、機能別(2022-2030年)($MN)

12 グローバルポリマーコンクリート市場動向(構造用)(2022-2030年)($MN)

13 グローバルポリマーコンクリート市場動向(非構造用)(2022-2030年)($MN)

14 グローバルポリマーコンクリート市場動向(耐摩耗性別)(2022-2030年)($MN)

15 グローバルポリマーコンクリート市場動向(耐衝撃性別)(2022-2030年)($MN)

16 グローバルポリマーコンクリート市場動向(用途別)(2022-2030年)($MN)

17 グローバルポリマーコンクリート市場動向(道路・高速道路別)(2022-2030年)($MN)

18 グローバルポリマーコンクリート市場動向:化学加工プラント別(2022-2030年)($MN)

19 グローバルポリマーコンクリート市場動向:水処理プラント別(2022-2030年)($MN)

20 グローバルポリマーコンクリート市場動向(港湾・港湾施設別)(2022-2030年)($MN)

21 グローバルポリマーコンクリート市場動向(トレンチ排水システム別)(2022-2030年)($MN)

22 グローバルポリマーコンクリート市場動向:装飾用床材別(2022-2030年)($MN)

23 グローバルポリマーコンクリート市場動向:その他の用途別(2022-2030年)($MN)

24 グローバルポリマーコンクリート市場動向:最終用途別(2022-2030年)($MN)

25 グローバルポリマーコンクリート市場動向(建設用途別)(2022-2030年)($MN)

26 グローバルポリマーコンクリート市場動向(産業用途別)(2022-2030年)($MN)

27 グローバルポリマーコンクリート市場動向(海洋用途別)(2022-2030年)($MN)

28 グローバルポリマーコンクリート市場動向:自動車産業別(2022-2030年)($MN)

29 グローバルポリマーコンクリート市場動向:航空宇宙・軍事産業別(2022-2030年)($MN)

30 グローバルポリマーコンクリート市場動向(石油・ガス分野別)(2022-2030年)($MN)

31 グローバルポリマーコンクリート市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖