❖本調査資料に関するお問い合わせはこちら❖

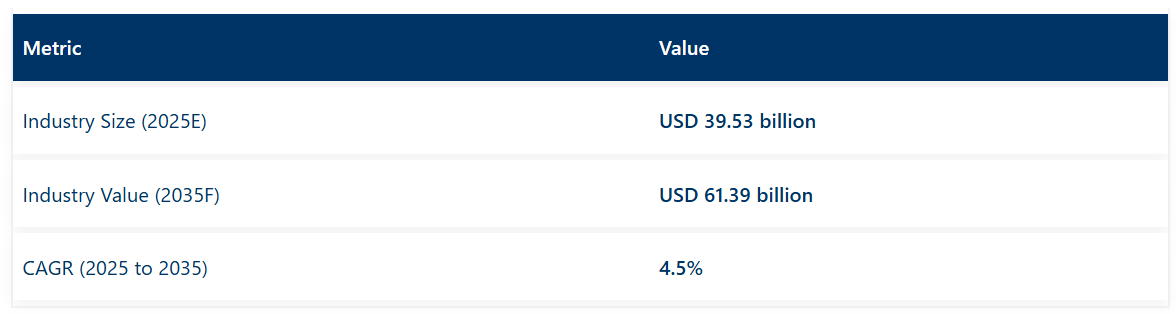

世界のポリマーフィラー市場は、2025年の395億3,000万米ドルから2035年までに613億9,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は4.5%と予測されております。

自動車、包装、電子、建設などの主要産業において、材料性能を向上させる費用対効果の高いソリューションへの需要が高まっていることが、この成長を牽引しております。

プラスチック部品の熱安定性、剛性、寸法精度、耐摩耗性を向上させるため、ポリマー充填剤が配合されています。自動車や航空宇宙などの分野では、エネルギー効率向上のために軽量材料が重視されています。タルク、炭酸カルシウム、ガラス繊維、カーボンブラックなどの充填剤は、ポリマーの体積削減、コスト最小化、強度を損なわずに軽量化に関する規制要件を満たすために活用されています。

エコデザイン、廃棄物削減、材料循環性に関する規制の焦点が、バイオプラスチックや再生ポリマーにおける充填剤の使用を促進しています。環境性能目標の達成を支援するため、セルロース繊維やリグニンなどの天然・バイオベース充填剤の評価が進められています。包装分野では、バリア特性の向上とバージン樹脂への依存度低減を目的としてポリマー充填剤が適用され、拡大生産者責任制度との整合を図っています。

技術革新が充填剤の分野を再構築しています。ナノテクノロジーにより、ナノシリカ、ナノクレイ、カーボンナノチューブなどの機能性充填剤の導入が可能となり、低添加量で難燃性、導電性、機械的強度の向上が実現されています。これらの材料は、電子、医療、エネルギーシステム向けポリマーに組み込まれ、特定の用途要件を満たしています。

ハイブリッドおよび多相充填剤システムが採用され、建築用パネル、電気自動車部品、産業用ハウジング向けに特注複合材料のエンジニアリングが行われています。ナノ充填剤の構造と特性の相関関係に関する研究が進められており、ポリマーマトリックス内での分散均一性の向上と界面結合性の改善が可能となっています。

アジア太平洋地域は、製造業の生産拡大、都市開発、自動車生産の増加を背景に、消費量を牽引すると予測されます。一方、北米およびヨーロッパでは、消費財や包装用途において、持続可能で高性能なフィラーシステムの採用が増加しています。

主要投資セグメント別ポリマーフィラー市場分析

無機フィラーは、コスト優位性、汎用性、幅広い産業適合性により、ポリマー配合を支えています

無機フィラー(主に炭酸カルシウム、タルク、シリカ)は、2025年までに世界のポリマーフィラー市場の63%を占めると予測され、2035年まで年平均成長率(CAGR)4.8%で拡大を続ける見込みです。これらのフィラーは、コスト効率、入手容易性、多様なポリマーマトリクスとの互換性から好まれています。

例えば自動車用途では、炭酸カルシウムを充填したポリプロピレンがバンパーシステムに採用されています。これはコスト面での優位性と衝撃強度の維持能力によるものです。建設分野では、軽量化と断熱基準を満たすため、PVC窓枠プロファイルにタルクが組み込まれ、省エネルギー建築設計を支えています。

同様に、包装フィルムでは機械的強度と耐紫外線性を高めるためにシリカ充填剤が使用されます。最近の革新技術としては、高性能電子部品の耐熱性と剛性を向上させるナノスケールの無機充填剤が挙げられます。産業分野において、大幅なコスト増なしに大規模な性能向上を求める中、無機充填剤は複数セクターにわたる配合戦略の中核であり続けています。

軽量化目標と電気自動車部品の進歩を背景に、自動車産業が充填剤需要を牽引

自動車産業は2025年時点で世界のポリマー用充填剤市場の30%を占め、2035年まで6.2%のCAGRで成長が見込まれています。燃費効率と排出ガス基準を満たすための車両軽量化への注力が、鉱物系充填剤入り熱可塑性プラスチックの採用拡大につながっています。自動車メーカーは、機械的強度を損なうことなく軽量化を実現するため、構造部品や内装部品にタルクやシリカなどの充填剤を組み込んでいます。

電気自動車(EV)のバッテリーハウジングには、難燃性の充填コンパウンドが使用され、熱安定性の向上と軽量化が図られています。トヨタやフォルクスワーゲンなどの企業は、エンジンカバー、アンダーボディシールド、トランクライナーに、鉱物系充填剤を含むガラス繊維強化ポリマーシステムを採用しています。

電動モビリティへの移行に伴い、これらの軽量かつ高強度の材料は、航続距離の延長とエネルギー消費の削減に不可欠です。金属や無充填ポリマーに代わるコスト効率の高い代替材への需要の高まりにより、充填プラスチックは次世代車両プラットフォームにおいて不可欠な位置づけを維持しています。

ポリマー充填剤市場における需要・イノベーション・規制変化を牽引する主要国の分析

アメリカ合衆国

米国は世界のポリマー充填剤市場において比較的小さなシェアを占めるものの、業界のトレンド形成にも寄与しています。2025年までに、世界の産業の9.9%を占めると予測されています。建設業と運輸業が主な牽引役であり、軽量かつ高効率な材料への需要が高まっています。

持続可能な包装や低燃費車の採用拡大が、実際に市場の成長を促進しています。さらに、グリーン材料を奨励する政府の支援政策が、メーカーに低炭素フットプリントのポリマーフィラー開発を促しています。ナノテクノロジーとバイオフィラーの進歩により、産業は着実に成長を続けるでしょう。

カナダ

予測期間中、グリーンビルディングとインフラへの投資拡大が、カナダのポリマーフィラー市場の成長を牽引すると見込まれます。ポリマーフィラーの需要は、軽量素材を中心とした同国の自動車セクターによって大きく牽引されています。

カナダの厳格な環境規制は、バイオベースおよび再生フィラーの機会を創出しています。2025年までにそのシェアは2.1%に達すると予測されています。持続可能で性能向上をもたらす材料の採用拡大に伴い、この分野はさらなる成長が見込まれます。

イギリス

建設業界、自動車産業、包装分野が、イギリスのポリマーフィラー市場の主要な動向です。電気自動車(EV)への世界的な移行に牽引された軽量ポリマーフィラーの需要増加が、収益性の高い市場機会を生み出しています。また、英国における使い捨てプラスチックの禁止は、食品・飲料産業における持続可能なフィラーの採用を促進しています。

さらに、政府主導の環境対策により、メーカーは持続可能な代替品の開発に取り組むよう促されています。生分解性ポリマーフィラーの主要な進歩と、市場成長を支える低炭素技術の採用により、2025年における英国のシェアは3.1%と推定されています。

フランス

フランスのポリマーフィラー市場は、自動車および建設セクターの拡大を背景に、予測期間中に顕著な成長が見込まれます。高強度ポリマーベース材料は、自動車や航空宇宙を含む様々な産業で必要とされる機械的特性を提供します。

これらの材料は耐久性、構造的完全性、多方向性能を向上させ、先進的な用途に不可欠です。電気自動車およびハイブリッド車向け部品のフィラーとして広く使用されています。

さらに、持続可能な建設資材を促進する政府政策によっても後押しされています。2025年には、フランスが3.5%のシェアを占めると予測されており、天然繊維を基にしたフィラーの分野で著しい発展が見込まれます。革新に向けた大規模な研究開発投資により、高性能材料の開発が促進されています。

ドイツ

自動車および産業セクターは、ドイツにおけるポリマーフィラー市場成長の主要な推進力です。軽量化と燃費効率の高い部品への傾向も、製品のライフサイクルと効率性を向上させるこれらの高性能ポリマーフィラーの採用拡大につながっています。

サステナビリティを促進する政府政策に加え、エコフレンドリーなバイオベースのフィラーも、接着剤配合においてますます使用されています。ドイツは2025年までに世界のポリマーフィラー市場で3.4%のシェアを占めると予測されています。ナノコンポジットおよび再生ポリマーフィラーへの多額の投資が行われており、電動モビリティの拡大により、先進的なポリマーソリューションへの需要がさらに増加すると予想されます。

韓国

電子、自動車、包装分野が韓国のポリマーフィラー産業を牽引しています。顕著な成長要因の一つは、特に半導体や電気自動車向けに、小型化され高性能な材料への需要が高まっていることです。2025年までに、韓国の市場シェアは3.1%に達すると予測されています。

韓国では、先進的なポリマーフィラー工場の開発も進められておりますが、プロジェクトの詳細についてはさらなる情報が必要です。さらに、持続可能な包装への取り組みへの関心の高まりが、エコフレンドリーなフィラーの成長を促進しております。メーカーによる生分解性およびリサイクル可能なポリマーソリューションの増加は、政府が推進するカーボンニュートラル政策に起因しております。

日本

日本は技術とイノベーションのリーダーとしての地位を維持しており、特にハイテク用途におけるポリマーフィラーの進歩において重要な役割を果たしています。同国のポリマーフィラー市場は、自動車および電子分野の需要に牽引され、大幅な成長が見込まれています。

電気自動車(EV)およびバッテリー技術の普及に伴い、軽量かつ高強度の材料に対する需要が高まっています。さらに、高温用途向けセラミックフィラーや特殊産業用途向けナノフィラーの進歩が、市場の拡大をさらに後押ししています。

世界的なEV販売台数とバッテリー技術の向上は、軽量かつ高強度の材料への需要を押し上げています。これは、高温用途向けセラミックフィラーや産業用高度用途向けナノフィラーなどの技術進歩からも恩恵を受ける見込みです。

日本の市場シェアは、リサイクル可能で持続可能な材料を促進する政府政策、ならびに電子部品向け機能性フィラーへの研究開発投資の増加に支えられ、2025年までに8.2%に達すると予測されています。

中国

中国は、急速な都市化と工業化に牽引され、ポリマーフィラーの最大の消費国です。自動車産業と建設産業が市場成長において主要な役割を果たしています。2025年までに、持続可能な素材への需要増加を背景に、中国の市場シェアは5.2%に達すると予測されています。

エネルギー効率化を推進する政府政策により、製造業者は再生フィラーやバイオベースフィラーの採用を促進されています。さらに、電気自動車(EV)生産の拡大が軽量ポリマー部品の需要を牽引しています。また、産業が従来素材に代わる持続可能な代替品を求める中、エコフレンドリーな包装への移行が進んでいることも市場成長に寄与しています。

インド

自動車ボディ部品の組み立てや建築資材にはポリマー充填剤が必要であり、パイプライン製造に使用される充填剤の大部分もこれを占めています。その結果、インドにおける自動車セクターの成長とインフラプロジェクトが、同国のポリマー充填剤市場の拡大を後押ししています。安価で耐久性のある材料への需要が高まる中、インドは2025年までに世界の産業の5.4%を獲得すると予想されています。

バイオフィラーの使用増加は、包装産業の急速な成長に牽引されています。さらに、二輪車および低コストEVの生産増加が、ポリマーフィラーの需要を大幅に押し上げています。バイオフィラーの使用拡大は包装産業の成長にも支えられており、加えて二輪車と低コストEVの生産増加がポリマーフィラー需要を著しく高めています。

競争環境の見通し

ポリマーフィラー市場は、耐久性の向上、コスト削減、機械的特性の改善を実現する先進的なソリューションへと移行しつつあります。環境規制によるエコフレンドリーなフィラーの需要拡大を受け、各社は持続可能なイノベーションに注力しています。グリーン製造を重視することが、競争力を維持し、高性能かつコスト効率の高い製品に対する需要増に対応する鍵となるでしょう。

- 2024年4月、Nouryon社は初の部分バイオベース膨張性マイクロスフィア「Expancel® Bio」を発表しました。軽量フィラー兼発泡剤として設計された本製品は、自動車・包装・建設分野におけるポリマー用途の軽量化を目的としています。Expancel® Bioは従来品と同等の性能を維持しつつ、カーボンフットプリントを低減し、持続可能な材料開発を支援します。

主要企業

- Imerys

- 20 Microns Limited

- GCR Group

- Minerals Technologies Inc.

- Quarzwerke GmbH

- Hoffman Minerals

- Unimin Corporation

- Omya AG

- Mondo Minerals

- LKAB Group

主要セグメント

製品種類別:

有機系充填剤と無機系充填剤に分類されます

最終用途産業別:

自動車産業、建築・建設産業、電気・電子産業、工業製品、包装、その他に分類されます

地域別:

北米、ヨーロッパ、中南米、アジア太平洋、中東・アフリカに分類されます

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 有機フィラー

- 天然繊維

- カーボン

- その他

- 無機フィラー

- 酸化物

- 水酸化物

- 塩

- ケイ酸塩

- 金属

- その他

- 有機フィラー

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 自動車

- 建築・建設

- 電気・電子

- 産業製品

- 包装

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

- イメリス

- 20 Microns Limited

- GCR Group

- ミネラルズ・テクノロジー社

- クワルツヴェルケ社

- ホフマン・ミネラルズ社

- ユニミン社

- オミア社

- モンド・ミネラルズ社

- LKABグループ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場規模(トン)予測(2020年~2035年)

- 表3:製品別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:最終用途産業別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:最終用途産業別グローバル市場数量(トン)予測(2020年~2035年)

- 表7:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表8:北米市場規模(トン)国別予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)製品別予測、2020年から2035年

- 表10:北米市場規模(トン)製品別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)の最終用途産業別予測(2020年~2035年)

- 表12:北米市場規模(トン)の最終用途産業別予測(2020年~2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表14:ラテンアメリカ市場規模(トン)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(トン)予測(製品別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(トン)最終用途産業別予測、2020年から2035年

- 表19:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:ヨーロッパ市場規模(トン)予測(国別、2020年から2035年)

- 表21:ヨーロッパ市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表22:ヨーロッパ市場規模(トン)予測(製品別、2020年から2035年)

- 表23:ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測(2020年~2035年)

- 表24:ヨーロッパ市場規模(トン)の最終用途産業別予測(2020年~2035年)

- 表25:アジア太平洋市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表26:アジア太平洋地域市場規模(トン)予測(国別、2020年から2035年)

- 表27:アジア太平洋地域市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表28:アジア太平洋地域市場規模(トン)予測(製品別、2020年から2035年)

- 表29:アジア太平洋市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表30:アジア太平洋市場規模(トン)最終用途産業別予測、2020年から2035年

- 表31:中東アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:中東アフリカ地域(MEA)市場規模(トン)予測(国別、2020年から2035年)

- 表33:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表34:中東アフリカ地域(MEA)市場規模(トン)予測(製品別、2020年から2035年)

- 表35:中東アフリカ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表36:中東アフリカ市場規模(トン)最終用途産業別予測、2020年から2035年

図一覧

- 図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:用途産業別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:製品別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:製品別グローバル市場規模(トン)分析、2020年から2035年

- 図10:製品別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図11:製品別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図12:最終用途産業別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図13:最終用途産業別グローバル市場数量(トン)分析(2020年~2035年)

- 図14:最終用途産業別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:最終用途産業別グローバル市場の前年比成長率(%)予測、2025年から2035年

- 図16:製品別グローバル市場の魅力度、2025年から2035年

- 図17:最終用途産業別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:製品別北米市場規模(百万米ドル)(2025年~2035年)

- 図20:北米市場規模(百万米ドル)用途別産業別、2025年から2035年

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(トン)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図26:北米市場規模(百万米ドル)製品別分析、2020年から2035年

- 図27:北米市場規模(トン)製品別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

- 図29:北米市場 前年比成長率(%)予測(製品別、2025年から2035年)

- 図30:北米市場 市場規模(百万米ドル)分析(最終用途産業別、2020年から2035年)

- 図31:北米市場 市場規模(トン)分析(最終用途産業別、2020年から2035年)

- 図32:北米市場における最終用途産業別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図33:北米市場における最終用途産業別前年比成長率(%)予測(2025年から2035年)

- 図34:北米市場における製品別市場魅力度(2025年から2035年)

- 図35:北米市場における最終用途産業別魅力度(2025年~2035年)

- 図36:北米市場における国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場における製品別市場規模(百万米ドル)(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-最終用途産業別、2025年から2035年

- 図39:ラテンアメリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図40:ラテンアメリカ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(トン)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)製品別分析、2020年から2035年

- 図45:ラテンアメリカ市場規模(トン)製品別分析、2020年から2035年

- 図46:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)製品別、2025年から2035年

- 図47:ラテンアメリカ市場 製品別 前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場 最終用途産業別 市場規模(百万米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場規模(トン)の最終用途産業別分析、2020年から2035年

- 図50:ラテンアメリカ市場価値シェア(%)およびBPS分析(最終用途産業別)、2025年から2035年

- 図51:ラテンアメリカ市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場における製品別市場魅力度(2025年~2035年)

- 図53:ラテンアメリカ市場における最終用途産業別市場魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:製品別ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図56:最終用途産業別ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図57:ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図58:ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図59:ヨーロッパ市場規模(トン)国別分析(2020年~2035年)

- 図60:ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図61:ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図62:ヨーロッパ市場価値(百万米ドル)分析(製品別、2020年から2035年)

- 図63:ヨーロッパ市場規模(トン)製品別分析、2020年から2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

- 図65:ヨーロッパ市場前年比成長率(%)予測、製品別、2025年から2035年

- 図66:ヨーロッパ市場規模(百万米ドル)の最終用途産業別分析、2020年から2035年

- 図67:ヨーロッパ市場規模(トン)の最終用途産業別分析、2020年から2035年

- 図68:ヨーロッパ市場価値シェア(%)およびBPSの最終用途産業別分析、2025年から2035年

- 図69:ヨーロッパ市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図70:ヨーロッパ市場における製品別市場魅力度(2025年~2035年)

- 図71:ヨーロッパ市場における最終用途産業別市場魅力度(2025年~2035年)

- 図72:ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図73:アジア太平洋地域の製品別市場規模(百万米ドル)(2025年~2035年)

- 図74:アジア太平洋地域の最終用途産業別市場規模(百万米ドル)(2025年~2035年)

- 図75:アジア太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図76:アジア太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図77:アジア太平洋地域市場規模(トン)国別分析(2020年~2035年)

- 図78:アジア太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図79:アジア太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図80:アジア太平洋地域市場価値(百万米ドル)分析(製品別、2020年から2035年)

- 図81:アジア太平洋市場における製品別数量(トン)分析、2020年から2035年

- 図82:アジア太平洋市場における製品別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図83:アジア太平洋市場における製品別前年比成長率(%)予測、2025年から2035年

- 図84:アジア太平洋市場規模(百万米ドル)の最終用途産業別分析(2020年~2035年)

- 図85:アジア太平洋市場規模(トン)の最終用途産業別分析(2020年~2035年)

- 図86:アジア太平洋市場価値シェア(%)およびBPSの最終用途産業別分析(2025年~2035年)

- 図87:アジア太平洋市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図88:アジア太平洋市場における製品別市場魅力度(2025年~2035年)

- 図89:アジア太平洋市場における最終用途産業別市場魅力度(2025年~2035年)

- 図90:アジア太平洋地域市場の国別魅力度(2025年から2035年)

- 図91:中東アフリカ地域市場規模(百万米ドル)製品別(2025年から2035年)

- 図92:中東アフリカ地域市場規模(百万米ドル)最終用途産業別(2025年から2035年)

- 図93:中東アフリカ地域の国別市場規模(百万米ドル)、2025年から2035年

- 図94:中東アフリカ地域の国別市場規模(百万米ドル)分析、2020年から2035年

- 図95:中東アフリカ地域の国別市場規模(トン)分析、2020年から2035年

- 図96:中東アフリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図97:中東アフリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:中東アフリカ市場価値(百万米ドル)分析(製品別、2020年から2035年)

- 図99:製品別中東アフリカ市場規模(トン)分析、2020年から2035年

- 図100:製品別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:製品別中東アフリカ市場前年比成長率(%)予測、2025年から2035年

- 図102:中東アフリカ市場規模(百万米ドル)の最終用途産業別分析、2020年から2035年

- 図103:中東アフリカ市場規模(トン)の最終用途産業別分析、2020年から2035年

- 図104:中東アフリカ市場における最終用途産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図105:中東アフリカ市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図106:製品別中東アフリカ市場の魅力度(2025年から2035年)

- 図107:最終用途産業別中東アフリカ市場の魅力度(2025年から2035年)

- 図108:国別中東アフリカ市場の魅力度(2025年から2035年)