❖本調査資料に関するお問い合わせはこちら❖

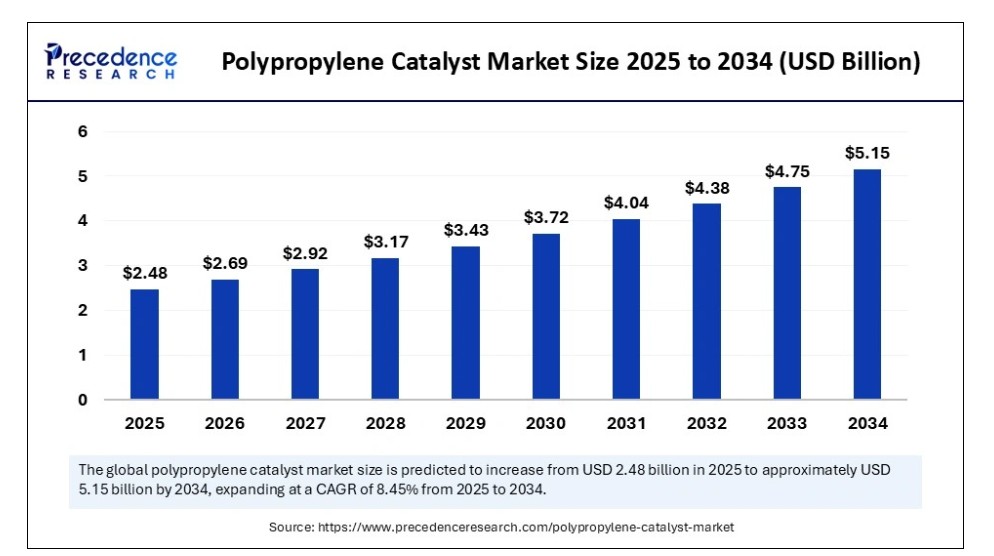

世界のポリプロピレン触媒市場規模は2024年に22億9000万米ドルを占め、2025年の24億8000万米ドルから2034年までに約51億5000万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)8.45%で拡大する見込みである。軽量性、耐久性、コスト効率性に優れる特性から、包装、自動車、建設用途における高性能ポリプロピレンの需要増加が市場成長を牽引している。

ポリプロピレン触媒市場の主なポイント

- 収益ベースで、世界のポリプロピレン触媒市場は2024年に22億9000万米ドルと評価された。

- 2034年までに51億5000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)8.45%で成長すると見込まれている。

- アジア太平洋地域は2024年に約45%の最大シェアを占め、ポリプロピレン触媒市場を支配した。

- 北米は予測期間中に最も速いCAGRで成長すると予想される。

- 触媒タイプ別では、ジーグラー・ナッタ触媒セグメントが2024年に60%の最大の市場シェアを占めた。

- 触媒タイプ別では、メタロセン触媒セグメントが予測期間中に最も速いCAGRで成長すると見込まれています。

- 製造プロセス別では、バルク相重合セグメントが2024年に55%の最高市場シェアを獲得しました。

- 製造プロセス別では、気相重合セグメントが予測期間中に最も速いCAGRで成長すると予測されています。

- 用途別では、射出成形セグメントが2024年に50%の最大シェアを占めた。

- 用途別では、フィルム・シートセグメントが予測期間中に最も速いCAGRで成長すると予想される。

- 最終用途産業別では、包装セグメントが2024年に65%の主要な市場シェアを生み出した。

- 最終用途産業別では、自動車セグメントが今後数年間で急速に拡大する見込みである。AIがポリプロピレン触媒市場に与える影響

人工知能は研究開発の迅速化、プロセス効率の向上、持続可能性の強化を促進するため、ポリプロピレン触媒市場に深い変革をもたらしています。AI駆動の予測モデリング、デジタルシミュレーション、機械学習により、メーカーは従来よりも高い精度、カスタマイズされた特性、迅速な商品化を実現した触媒を設計可能になりました。従来は触媒開発に長期間のサイクルと高コストな試行錯誤が伴っていました。

人工知能は、厳しい法的要件を満たすリサイクル可能でエネルギー効率の高い触媒の開発を支援することで、環境に優しい開発を促進する上で不可欠である。産業規模での一貫した品質を確保するため、生産側ではAIを活用したデジタルツインとプロセス最適化ツールが運用コストの削減、収率の向上、ばらつきの最小化を実現する。急速に変化するポリプロピレン触媒市場において、人工知能(AI)は科学文献、規制データ、市場需要を融合させることで、企業がより成功裏に革新を起こし、製品を差別化し、競争力を高めることを可能にします。

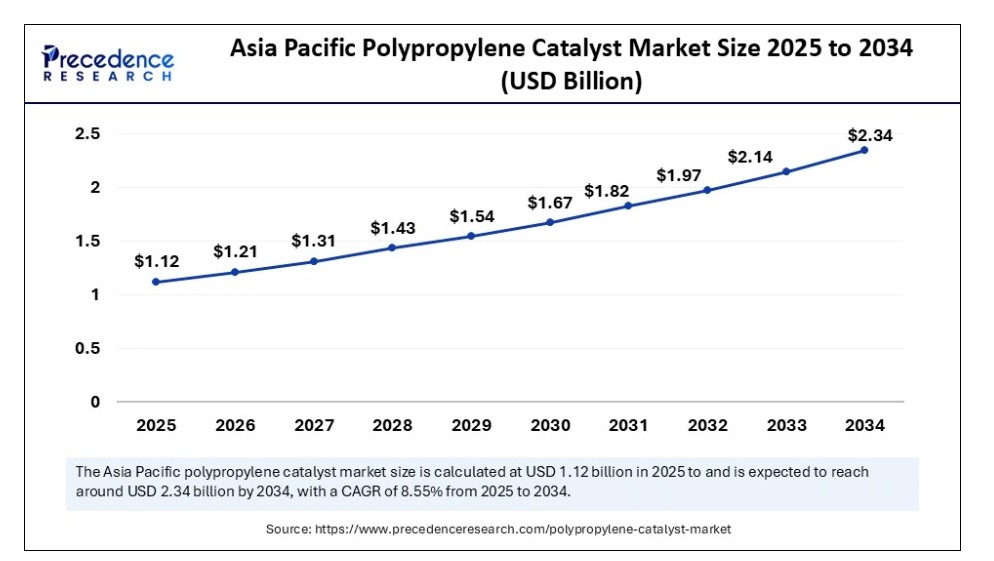

アジア太平洋地域のポリプロピレン触媒市場規模と成長(2025年~2034年)

アジア太平洋地域のポリプロピレン触媒市場規模は、2024年に10億3000万米ドルと報告されており、2025年から2034年にかけて年平均成長率(CAGR)8.55%で成長し、2034年までに約23億4000万米ドルに達すると予測されています。

2024年にアジア太平洋地域がポリプロピレン触媒市場を支配した理由

アジア太平洋地域は、広範な工業化、包装・自動車産業などにおける強い需要、そして強力な製造能力に支えられ、ポリプロピレン触媒市場を支配しています。同地域の強力な石油化学インフラ、安定した経済環境、増加する消費が、世界市場における支配的地位に貢献しています。先進的な触媒の開発と生産施設の拡大に向け、国内外のプレイヤーからの投資増加も見られます。都市化の進展と、軽量・高強度・手頃な価格のプラスチックに対する消費者需要の高まりが、同市場におけるアジア太平洋地域の主要成長エンジンとしての地位をさらに強化している。

北米

北米はポリプロピレン触媒市場で最も成長が速い地域として際立っており、技術革新、先進的な研究開発、持続可能性への移行の加速がこれを推進している。原料の供給増加と、医療・包装・輸送分野における高性能ポリプロピレン需要の拡大が、この堅調な成長軌道を支えています。さらに、政府によるイノベーションと省エネルギー生産手法への強力な支援が、メーカーの現代的触媒導入を促進。最終用途産業の急速な拡大と環境配慮素材への注目度上昇を受け、北米ではポリプロピレン触媒の採用が長期的に安定した成長を遂げると予測されます。

ポリプロピレン製造において触媒が重要な理由

触媒はポリプロピレン製造において極めて重要である。なぜなら、重合プロセスの効率性と結果に直接影響を与えるからである。ポリマーの強度、柔軟性、耐熱性は、その分子構造、タクティシティ、結晶性によって決定されるが、これらは全て触媒によって制御される。メーカーは現在、メタロセンやジーグラー・ナッタ型などの先進的な触媒により、ポリマーの特性を精密に制御できるようになり、様々な用途に適した特性を備えたポリプロピレンを生産可能となった。触媒はまた、エネルギー消費量の削減、反応速度の向上、廃棄物の最小化を通じて生産効率を高め、プロセス全体をより経済的かつ環境に優しいものにしている。

ポリプロピレン触媒市場の成長要因

- 包装、自動車、建設、医療などの産業におけるポリプロピレン需要の増加。

- ジエガー・ナッタ触媒やメタロセン触媒などの触媒技術の進歩により、重合効率と製品品質が向上。

- 環境に優しい触媒の使用、エネルギー消費量の削減、環境負荷低減など、持続可能な生産への注力。

- 軽量・耐久性・リサイクル性に優れたプラスチックを促進する政府規制とインセンティブ。

- 主要化学メーカーの研究開発投資が革新と新規触媒開発を牽引。

- ポリプロピレンの最終用途拡大による総合的なポリマー需要増加。

市場動向

推進要因

ポリプロピレン需要の増加

ポリプロピレンは汎用性・耐久性・低コストを兼ね備え、建築資材・医療製品・自動車部品・包装材などで幅広く使用されています。オンライン小売、消費財セクター、自動車セクターにおける包装需要の増加が、ポリプロピレン消費量の拡大に寄与している。軽量性により、製造業者は製品全体の重量を低減でき、これは自動車・航空宇宙産業での用途において極めて重要である。産業の成長に伴いポリプロピレンの生産はますます必要となり、効果的な触媒の需要も増加している。さらに、ポリプロピレンは耐薬品性とリサイクル性に優れるため、多くの産業で好まれる材料です。

- 2024年10月29日、W.R.グレイス社はナヤラ・エナジー社との提携により、インドにおけるポリプロピレン生産能力の拡大を発表しました。ナヤラ社はグレイス社のUNIPOL UNIPPAC®プロセス制御ソフトウェアを活用し、プラントの最適運転を実現しています。

ポリプロピレン用途の拡大

新たな最終用途産業と創造的な製品設計により、ポリプロピレンの応用範囲は従来分野を超えて拡大している。例えば、電子機器、医療機器、再生可能エネルギー産業での使用が増加中だ。これらの用途では、強靭かつ軽量な材料が求められるため触媒消費量が増加する。機械的特性と耐薬品性を備えるポリプロピレンは、包装技術の進歩と電子商取引の拡大にも牽引されている。この用途の多様性が、様々な分野における触媒の安定した需要を保証している。

制約要因

原料価格の変動

ポリプロピレン生産の主要原料は天然ガスと原油である。世界的な原油価格変動による生産コストの不安定さは、ポリプロピレン及びその触媒市場の収益性に影響を与える。原料価格の変動性により、メーカーの長期計画立案も困難となっている。さらに、OPEX+政策、サプライチェーンの混乱、地政学的緊張も価格不安定を悪化させる要因となる。この変動性が触媒技術への新規投資を阻害している。

激しい市場競争

ポリプロピレン触媒の供給は、高度に統合されたこの市場において少数の多国籍企業によって支配されている。これは中小企業の成長を阻害し、激しい価格競争を引き起こす。差別化には絶え間ない革新も必要であり、これが利益率にさらなる圧迫を加える。最終用途産業の強い交渉力により、供給業者は価格引き下げを余儀なくされる。その結果、需要増加にもかかわらず利益率は圧迫される。

機会

自動車産業における軽量材料の需要増加

排出規制強化と燃費基準への対応として、自動車メーカーは軽量性・耐久性・経済性を兼ね備えたポリプロピレンの使用を拡大している。高性能ポリプロピレングレードの製造を促進する触媒には大きな成長機会が存在する。電気自動車の普及に伴い、バッテリーケースや内装・外装用の軽量材料の重要性が増す。このため、自動車用途向けに設計された先進的触媒には大きな成長可能性が存在する。

持続可能性と循環型経済への取り組み

リサイクル推進、カーボンフットプリント削減、循環型経済の促進という世界的潮流が、環境に優しいポリプロピレン生産の機会を創出している。再生材使用率向上や化学的リサイクルを促進する触媒の需要が高まっており、規制強化により企業が持続可能な手法を採用せざるを得ない状況下で、環境に配慮したソリューションを提供する触媒メーカーは新たな収益源を獲得する見込みです。

触媒タイプ別分析

2024年にジエガー・ナッタ触媒セグメントがポリプロピレン触媒市場を支配した理由は?

ジーグラー・ナッタ触媒セグメントがポリプロピレン触媒市場を支配しているのは、その広範な産業採用、確立された製造技術、そして手頃な価格によるものです。これらの触媒は一貫した重合を可能にし、望ましい化学的・機械的特性を備えた様々なグレードのポリプロピレン製造に理想的です。アイソタクチックポリプロピレンの製造における適応性と大規模産業プロセスでの拡張性から、メーカーは様々な用途でこれらを選択し続けています。

メタロセン触媒セグメントは、優れた製品均一性、精密な分子量分布、ポリプロピレンの透明性向上を実現する能力により、最も急速に成長するセグメントとして台頭している。その先進的な特性により、包装、自動車、医療分野における高性能用途に対応したポリマー構造のカスタマイズが可能となる。産業が強度、透明性、加工性を向上させた材料を要求する中、メタロセン触媒の採用は今後数年間で大幅に加速すると予想される。

製造プロセスに関する洞察

2024年にバルク相重合セグメントがポリプロピレン触媒市場を支配した理由は?

バルク相重合セグメントが市場を支配したのは、大規模生産への拡張性、高効率性、低エネルギー要件によるものです。この方法は溶剤使用を最小限に抑え、ポリマー特性の制御性を向上させるため、経済的かつ環境的に有益です。その優位性は、消費財、繊維、包装に適した高品質ポリプロピレングレードを確実に生産できる能力によってさらに強化されています。

気相重合セグメントは、柔軟性の高さ、低い運用コスト、連続的な大規模生産への適応性により、最も急速な成長を遂げている。このプロセスはプラント設計の簡素化、廃棄物の削減、効率性の向上を可能とし、製造業者にとって非常に魅力的である。特殊ポリプロピレングレードの需要増加と気相反応器技術の進歩に伴い、この手法は世界市場で急速に普及しつつある。

アプリケーションインサイト

2024年に射出成形セグメントがポリプロピレン触媒市場を支配した理由は?

射出成形セグメントが市場を支配したのは、複雑な形状と耐久性を備えた部品製造に広く利用されているためです。強度、剛性、精度が不可欠な消費財、電子機器、自動車、包装分野で広く採用されています。ポリプロピレンが産業用途で確固たる優位性を保つ背景には、信頼性の高い性能とコスト効率性を提供できる能力があります。

フィルム・シートセグメントは、保護シート、農業用フィルム、フレキシブル包装材への需要拡大を背景に急成長している。この用途におけるポリプロピレン触媒の使用は、機械的強度、バリア性、フィルム透明性を向上させ、食品・包装業界の変化するニーズを満たす。環境に優しく軽量な包装材料への消費者嗜好の高まりにより、このセグメントの市場は急速な成長が見込まれる。

最終用途産業のインサイト

2024年に包装セグメントがポリプロピレン触媒市場を支配した理由は?

包装セグメントがポリプロピレン触媒市場を支配するのは、ポリプロピレンが食品容器、ボトル、キャップ、フィルム、その他のフレキシブル包装材料に広く使用されているためです。軽量性、耐薬品性、手頃な価格が、大規模包装ソリューションの材料として選ばれる理由です。電子商取引活動の拡大と、安全で衛生的かつ持続可能な包装への需要増加が、市場全体での優位性をさらに強化している。

自動車セグメントは、排出ガス削減と燃費向上を実現する軽量素材への需要拡大に牽引され急速に成長している。卓越した耐久性と手頃な価格から、ポリプロピレンはバンパー、エンジンルーム内部品、自動車内装材に広く使用されている。電気自動車と持続可能性への傾向により、自動車用途における高度なポリプロピレングレードの世界的な需要が高まっています。

バリューチェーン分析

- 原料調達

ポリプロピレン触媒の製造には、チタン前駆体、塩化マグネシウム、電子供与体、トリアルキルアルミニウムなどの共触媒の信頼性の高い調達源が不可欠です。メタロセン系触媒には、MAOなどの特殊配位子や活性化剤も必要です。複数サプライヤー戦略は供給不足リスクを低減しますが、触媒の汚染防止には高純度原料の確保が不可欠です。この段階では、持続可能なサプライチェーンの構築、均一性の保証、調達コスト削減が促進されます。

主要企業 : W. R. Grace & Co.、Albemarle Corporation、Evonik Industries、LyondellBasell Industries N.V.

- 化学合成・加工

この段階では、ジエガー・ナッタ系の場合には塩化チタン、供与体、担体、メタロセン系の場合には配位子-金属錯体を用いた複雑な反応により触媒組成物が製造される。ポリマー性能と反応器操作性は、制御された形態と粒子均質性に大きく依存する。プロセス改良は活性向上、供与体使用量削減、自然発火性副触媒の安全な取り扱いを目的とする。プラント効率とポリマー品質はこの工程に直接影響される。

主要企業 : クラリアントAG、三井化学、東邦チタン株式会社、住友化学株式会社

- 規制順守と安全監視

触媒の製造と使用は、OSHA、セヴェーゾ、ATEXなどの厳格な安全・環境規制枠組みに準拠しなければならない。コンプライアンスは、溶剤の排出基準を満たしつつ、有毒塩化物や自然発火性アルミニウムの安全な取り扱いを保証します。認証およびスチュワードシッププログラムは、特に食品接触用途や医療グレードのポリプロピレン用途において、市場導入の拡大に貢献します。

主要企業:W. R. グレース社、三井化学、アルベマール社、クラリアントAG

ポリプロピレン触媒市場企業

- LyondellBasell Industries

- W. R. Grace & Co.

- Clariant AG

- BASF SE

- Evonik Industries AG

- Mitsui Chemicals, Inc.

- China Petrochemical Corporation (Sinopec)

- Sumitomo Chemical Co., Ltd.

- Univation Technologies, LLC

- Japan Polypropylene Corporation

- TOHO Titanium Co., Ltd.

- INEOS Group

- SABIC

- Reliance Industries Limited

- Chevron Phillips Chemical Company

- ExxonMobil Chemical Company

- TotalEnergies

- LG Chem

- Formosa Plastics Corporation

- PetroChina Company Limited

最近の動向

- 2025年8月19日、Vioneoはベルギー・アントワープに世界初の産業規模の化石燃料フリーポリプロピレン生産複合施設を立ち上げました。この施設では、グリーンメタノールと再生可能エネルギーを動力源とするLummus社のNovolenポリプロピレン技術を採用しています。このプラントは、完成時には世界初の産業規模の化石燃料フリープラスチック生産コンプレックスとなるVioneoのコンプレックスの一部となる。

- 2025年7月7日、SIBURは初のメタロセン系ポリプロピレン触媒のパイロット試験を開始したと発表し、2027年までにロシア国内での触媒生産実現に向けた重要な一歩を踏み出した。メタロセン触媒の適用により、ポリマー構造と特性を精密に制御可能となり、透明性、柔軟性、衝撃強度、耐熱性が向上する。

本レポートの対象セグメント

触媒タイプ別

- ジーグラー・ナッタ触媒

- 従来型ジーグラー・ナッタ

- 担持型ジーグラー・ナッタ

- メタロセン触媒

- 単一サイトメタロセン

- キラルメタロセン

- その他

- ハイブリッド触媒

- 新規独自開発触媒

製造プロセス別

- バルク相重合

- ループ反応器

- バルク反応器

- 気相重合

- 流動層

- スラリー層

- スラリー相重合

- 溶液重合

- スラリー反応器

- その他

- 新興技術

- 特殊パイロットプロセス

用途別

- 射出成形

- 自動車部品

- 消費財

- ブロー成形

- ボトル・容器

- 工業用ドラム

- フィルム・シート

- 包装フィルム

- 農業用フィルム

- 繊維・ラフィア

- 繊維製品

- 織物製品

- その他

- 医療機器

- その他産業用途

最終用途産業別

- 包装

- フレキシブル包装

- リジッド包装

- 自動車

- 内装部品

- ボンネット下部品

- 建築・建設

- パイプ・継手

- 断熱材

- 電気・電子

- 絶縁

- ハウジング

- 医療

- 医療機器

- 医薬品包装

- その他

- 消費財

- 工業製品

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がポリプロピレン触媒市場に与える影響

5.1. COVID-19の状況:ポリプロピレン触媒市場への産業影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルポリプロピレン触媒市場(触媒タイプ別)

8.1. ポリプロピレン触媒市場:触媒タイプ別市場収益・数量予測

8.1.1. ジーグラー・ナッタ触媒

8.1.1.1. 市場収益・数量予測

8.1.2. メタロセン触媒

8.1.2.1. 市場収益・数量予測

8.1.3. その他

8.1.3.1. 市場収益および数量予測

第9章 製造プロセス別グローバルポリプロピレン触媒市場

9.1. 製造プロセス別ポリプロピレン触媒市場収益および数量予測

9.1.1. バルク相重合

9.1.1.1. 市場収益および数量予測

9.1.2. ガス相重合

9.1.2.1. 市場収益および数量予測

9.1.3. スラリー相重合

9.1.3.1. 市場収益と販売量予測

9.1.4. その他

9.1.4.1. 市場収益と販売量予測

第10章 用途別グローバルポリプロピレン触媒市場

10.1. 用途別ポリプロピレン触媒市場収益と販売量予測

10.1.1. 射出成形

10.1.1.1. 市場収益と販売量予測

10.1.2. ブロー成形

10.1.2.1. 市場収益と販売量予測

10.1.3. フィルム・シート

10.1.3.1. 市場収益と販売量予測

10.1.4. 繊維・ラフィア

10.1.4.1. 市場収益と数量予測

10.1.5. その他

10.1.5.1. 市場収益と数量予測

第11章 世界のポリプロピレン触媒市場:最終用途産業別

11.1. 最終用途産業別ポリプロピレン触媒市場の収益と数量予測

11.1.1. 包装

11.1.1.1. 市場収益と販売量予測

11.1.2. 自動車

11.1.2.1. 市場収益と販売量予測

11.1.3. 建築・建設

11.1.3.1. 市場収益と販売量予測

11.1.4. 電気・電子

11.1.4.1. 市場収益と数量予測

11.1.5. ヘルスケア

11.1.5.1. 市場収益と数量予測

11.1.6. その他

11.1.6.1. 市場収益と数量予測

第12章 グローバルポリプロピレン触媒市場:地域別推定値とトレンド予測

12.1. 北米

12.1.1. 触媒タイプ別市場収益・数量予測

12.1.2. 製造プロセス別市場収益・数量予測

12.1.3. 用途別市場収益・数量予測

12.1.4. 最終用途産業別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 触媒タイプ別市場収益・数量予測

12.1.5.2. 製造プロセス別市場収益・数量予測

12.1.5.3. 用途別市場収益・数量予測

12.1.5.4. 最終用途産業別市場収益・数量予測

12.1.6. 北米その他

12.1.6.1. 触媒タイプ別市場収益・販売量予測

12.1.6.2. 製造プロセス別市場収益・販売量予測

12.1.6.3. 用途別市場収益・販売量予測

12.1.6.4. 最終用途産業別市場収益・販売量予測

12.2. 欧州12.2.1. 触媒タイプ別市場収益・数量予測

12.2.2. 製造プロセス別市場収益・数量予測

12.2.3. 用途別市場収益・数量予測

12.2.4. 最終用途産業別市場収益・数量予測

12.2.5. イギリス

12.2.5.1. 触媒タイプ別市場収益・数量予測

12.2.5.2. 製造プロセス別市場収益・数量予測

12.2.5.3. 用途別市場収益・数量予測

12.2.5.4. 最終用途産業別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 触媒タイプ別市場収益・数量予測

12.2.6.2. 製造プロセス別市場収益・数量予測

12.2.6.3. 用途別市場収益・数量予測

12.2.6.4. 最終用途産業別市場収益・数量予測

12.2.7. フランス

12.2.7.1. 触媒タイプ別市場収益・数量予測

12.2.7.2. 製造プロセス別市場収益・数量予測

12.2.7.3. 用途別市場収益・数量予測

12.2.7.4. 最終用途産業別市場収益・数量予測

12.2.8. その他の欧州

12.2.8.1. 市場収益と数量予測(触媒タイプ別)

12.2.8.2. 市場収益と数量予測(製造プロセス別)

12.2.8.3. 市場収益と数量予測(用途別)

12.2.8.4. 市場収益と数量予測(最終用途産業別)

12.3. アジア太平洋地域

12.3.1. 触媒タイプ別市場収益・数量予測

12.3.2. 製造プロセス別市場収益・数量予測

12.3.3. 用途別市場収益・数量予測

12.3.4. 最終用途産業別市場収益・数量予測

12.3.5. インド

12.3.5.1. 触媒タイプ別市場収益・数量予測

12.3.5.2. 製造プロセス別市場収益・数量予測

12.3.5.3. 用途別市場収益・数量予測

12.3.5.4. 最終用途産業別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 触媒タイプ別市場収益・数量予測

12.3.6.2. 製造プロセス別市場収益・数量予測

12.3.6.3. 用途別市場収益・数量予測

12.3.6.4. 最終用途産業別市場収益・数量予測

12.3.7. 日本

12.3.7.1. 触媒タイプ別市場収益・数量予測

12.3.7.2. 製造プロセス別市場収益・数量予測

12.3.7.3. 用途別市場収益・数量予測

12.3.7.4. 最終用途産業別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 触媒タイプ別市場収益・数量予測

12.3.8.2. 製造プロセス別市場収益・数量予測

12.3.8.3. 用途別市場収益・数量予測

12.3.8.4. 最終用途産業別市場収益・数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 触媒タイプ別市場収益・数量予測

12.4.2. 製造プロセス別市場収益・数量予測

12.4.3. 用途別市場収益・数量予測

12.4.4. 最終用途産業別市場収益・数量予測

12.4.5. GCC

12.4.5.1. 触媒タイプ別市場収益・数量予測

12.4.5.2. 製造プロセス別市場収益・数量予測

12.4.5.3. 用途別市場収益・数量予測

12.4.5.4. 最終用途産業別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 触媒タイプ別市場収益・数量予測

12.4.6.2. 製造プロセス別市場収益・数量予測

12.4.6.3. 用途別市場収益・数量予測

12.4.6.4. 最終用途産業別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 触媒タイプ別市場収益・数量予測

12.4.7.2. 製造プロセス別市場収益・数量予測

12.4.7.3. 用途別市場収益・数量予測

12.4.7.4. 最終用途産業別市場収益・数量予測

12.4.8. その他のMEA地域12.4.8.1. 触媒タイプ別市場収益・数量予測

12.4.8.2. 製造プロセス別市場収益・数量予測

12.4.8.3. 用途別市場収益・数量予測

12.4.8.4. 最終用途産業別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 触媒タイプ別市場収益・数量予測

12.5.2. 製造プロセス別市場収益・数量予測

12.5.3. 用途別市場収益・数量予測

12.5.4. 最終用途産業別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 触媒タイプ別市場収益・数量予測

12.5.5.2. 製造プロセス別市場収益・数量予測

12.5.5.3. 用途別市場収益・数量予測

12.5.5.4. 最終用途産業別市場収益・数量予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. 触媒タイプ別市場収益・数量予測

12.5.6.2. 製造プロセス別市場収益・数量予測

12.5.6.3. 用途別市場収益・数量予測

12.5.6.4. 最終用途産業別市場収益・数量予測

第13章 企業プロファイル

13.1. リヨンデルバゼル・インダストリーズ

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. クラリアントAG

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. BASF SE

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. イネオス・グループ

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. SABIC

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. リライアンス・インダストリーズ・リミテッド

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. シェブロン・フィリップス・ケミカル・カンパニー

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. LGケム

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. フォルモサ・プラスチック・コーポレーション

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. 中国石油天然気株式会社

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖