❖本調査資料に関するお問い合わせはこちら❖

ポリサルファイド市場規模とシェア予測見通し 2025年から2035年

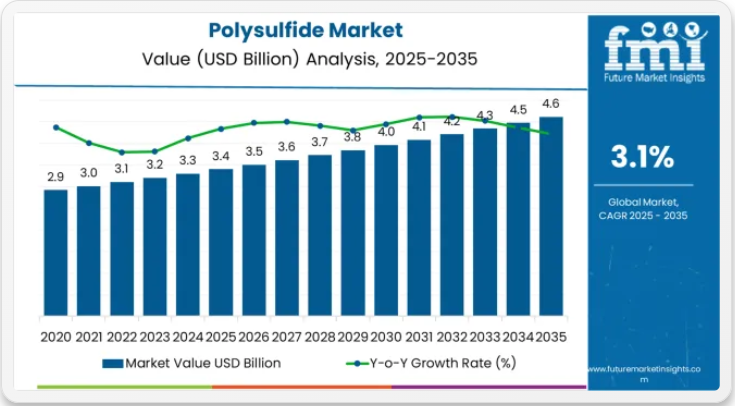

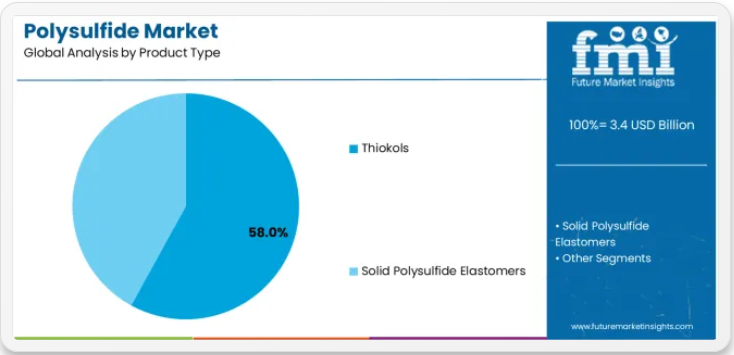

ポリサルファイド市場は、2025年の34億米ドルから2035年までに46億米ドルへ拡大し、年平均成長率(CAGR)3.1%で成長すると予測されています。チオコール系ポリサルファイドは、接着剤、コーティング剤、シーリング剤における汎用性から、58.0%の市場シェアで支配的と予測される。業界をリードする洞察でスティービー賞を受賞したFuture Market Insightsによれば、航空宇宙・輸送分野は、過酷な環境下での高い耐燃料性、構造的完全性、長寿命化への要求を背景に、32.0%のシェアで主要なエンドユーザーであり続ける。

ポリサルファイド市場は、市場特性と競争力学が異なる明確な成長過程を示している。2025年から2030年にかけて、市場は技術導入段階を経て、34億米ドルから39億米ドルへ拡大し、年平均3.1%の着実な増加が見込まれる。この期間は、基本的なポリサルファイド配合から、高度なシーリング能力と統合された品質管理システムを備えた先進的なチオコール系システムへの移行が主流となる特徴を示す。

2025-2030年のフェーズでは市場価値が5億米ドル増加し、10年間の総拡大分の42%を占める。市場成熟化の要因には、航空宇宙・建設分野におけるプロトコルの標準化、特殊ポリサルファイド配合剤の部品コスト低下、航空宇宙・建築用途で95-98%のシール効果を達成するシーリング剤の利点に対する業界認識の高まりが含まれる。この期間の競争環境の変遷では、NouryonやPPG Industriesといった既存化学企業がポリサルファイド製品群を拡充する一方、専門メーカーは高度な配合開発と強化されたシーリング性能に注力する。

2030年から2035年にかけて、市場ダイナミクスは高度な化学統合と世界製造拡大へ移行し、成長過程は39億米ドルから46億米ドルへ継続、7億米ドル(総拡大分の58%)を追加する。この相転移は、特殊ポリサルファイド化学システム、自動化製造ネットワークとの統合、多様な航空宇宙・建設シナリオへの展開を中核とし、特殊用途から標準用途へと移行する。競争環境は成熟し、焦点は基本的なシール性能から包括的な製造最適化システムと生産監視プラットフォームとの統合へと移行する。

ポリサルファイド市場 主要ポイント

市場は堅調な基盤を示しており、先進的な化学的シーリング技術と生産最適化能力により、チオコール系が支配的なシェアを占めている。航空宇宙・輸送用途が主要な需要を牽引しており、航空機生産の増加と建築技術要件の高度化がこれを支えている。地理的拡大は確立された航空宇宙インフラを有する先進国市場に集中する一方、新興経済国では工業生産の拡大と建築基準の向上を背景に採用率が加速している。

ポリサルファイド市場が成長する理由

市場拡大は、航空宇宙・建設・業界における採用を促進する3つの根本的変化に支えられている。第一に、航空宇宙生産需要は、生産遅延なく燃料タンクと機体構造の即時シーリングを実現するポリサルファイドシーリング剤による強力な運用上の優位性を創出。これにより製造業者は厳格な品質基準を満たしつつ、製造生産性を維持し運用コストを削減できる。第二に、世界の建築施設が従来のシーリング工程を補完する先進的な化学システムを求める中、建築防水の近代化が加速している。これにより、業界基準や環境規制に沿った精密な用途と品質管理が可能となる。

第三に、組立や部品統合工程において、故障を最小限に抑えつつ操業生産性を維持する効果的なシーリングソリューションを必要とする製造施設や特殊化学品メーカーからの採用が、工業用コーティング剤の強化によって推進されている。成長過程には、硫黄化合物や特殊化学品の調達に関して化学品サプライヤー間で異なる原材料コストの課題という逆風が吹いており、コストに敏感な環境での採用を制限する可能性がある。また、化学的適合性や環境条件に関する技術的制約も依然として存在し、極端な温度の製造環境ではシーリング剤の性能や接着の一貫性に影響を与え、効果を低下させる可能性がある。

機会経路 – ポリサルファイド市場

ポリサルファイド市場は、拡大する世界の航空宇宙生産、建設インフラの近代化、多様な産業用途における優れたシール効果の必要性によって牽引される、専門的でありながら重要な化学的機会を表している。世界中の製造業者が95~98%のシール効果の達成、生産欠陥の削減、自動化プラットフォームとの先進化学システムの統合を目指す中、ポリサルファイドシーリング剤は基本的なシーリング剤から、生産品質と運用効率を確保する高度な化学的ソリューションへと進化している。

市場の成長過程は、2025年の34億米ドルから2035年までに46億米ドルへ、年平均成長率(CAGR)3.1%で拡大する見込みであり、これは製造品質要件と化学的シーリング最適化における根本的な変化を反映している。地理的拡大の機会は東アジア市場で特に顕著であり、チオコール系(市場シェア58.0%)と航空宇宙・輸送用途(同32.0%)の優位性が明確な戦略的焦点領域を提供している。

経路A – チオコール分野でのリーダーシップと先進的な化学的最適化

強化された化学組成、優れた耐燃料性、自動化用途システムを通じて、支配的なチオコール分野(市場シェア58.0%)を強化。本経路は硫黄含有量の最適化、シール均一性の向上、運用効率の95-98%成功率への拡大、多様な用途向け特殊配合の開発に焦点を当てる。先進的な化学技術と自動化生産統合による市場リーダーシップの強化は、代替化学技術に対する競争優位性を守りつつ、プレミアムポジショニングを実現する。予想収益規模:1億8000万~2億4000万米ドル

経路B – 東アジアにおける製造拡大と生産の現地化

東アジア全域(市場シェア30.0%)における航空宇宙・建設分野の急成長は、現地生産能力と技術移転パートナーシップを通じた大幅な拡大機会を創出する。航空機生産の増加と政府主導の業界振興策が、先進的なシーリング剤システムへの継続的な需要を牽引。現地化戦略により輸入コスト削減、迅速な技術サポート実現、調達プログラムにおける優位性確保が可能となり、成長する国内市場へのアクセスも拡大。予想収益規模:1億4000万~1億9000万米ドル

経路C – 航空宇宙・輸送市場における支配的地位と品質統合

航空宇宙・輸送分野(市場シェア32.0%)における優位性を基盤に、航空品質基準と大量生産要件に対応した特殊配合による拡大を図る。本戦略は自動塗布システム、品質管理統合、多様な航空宇宙製造プロセスとの互換性を包含する。プレミアムポジショニングは、現代航空機生産を支える優れたシーリング性能と包括的な航空規制適合性を反映する。予想収益規模:1億2000万~1億6000万米ドル

経路D – 建築・建設分野への応用拡大

建築・建設用途(市場シェア26.0%)への戦略的拡大には、防水性能の強化とインフラ運用要件に対応する特殊化学配合が必要。本経路は、厳しい環境条件に対応する先進化学技術を用いた複層ガラス製造、橋梁・トンネル補修、建築外装シーリングを扱う。高価格設定は特殊性能要件と拡張耐久性基準を反映。予想収益規模:1億~1億3500万米ドル

経路E – 産業・特殊用途の革新

業界プロセス(シェア16.0%)、保護コーティング剤(14.0%)、特殊化学品(12.0%)向けの特殊ポリサルファイド配合剤を開発し、特定の製造要件とニッチ用途の需要に対応。本経路はハイブリッド配合剤、環境最適化化学技術、価格敏感市場向けコスト効率の高い代替品を含む。独自配合による技術差別化により、単一用途プラットフォームへの依存度を低減しつつ収益源の多様化を実現。予想収益規模:85~115百万米ドル

経路F – 固体ポリスルフィドエラストマーの開発・製造統合

機械的特性強化、ガスケット製造用途、特殊産業用シール要件を通じた固体ポリスルフィドエラストマー分野(市場シェア42.0%)の拡大。本経路では、ゴム様材料の開発、自動車部品用途、耐薬品性を要する特殊成形製品を包含する。高度なポリマーエンジニアリングによる市場開拓により、差別化されたポジショニングを実現すると同時に、固体形態のポリサルファイドソリューションを必要とする業界へのアクセスを可能にします。予想収益プール:75~105百万米ドル

経路G – 環境コンプライアンスと環境に優しい化学技術の開発

航空宇宙および建設用途における規制順守と環境配慮要件に対応する、環境性能に優れたポリサルファイド配合剤の開発。この経路には、低VOC配合剤、資源効率の高い生産プロセス、包括的な生態学的文書化が含まれます。環境リーダーシップと規制専門性を反映したプレミアムポジショニングにより、環境主導型調達プログラムやグリーンパートナーシップへの参入が可能となる。予想収益規模:65~90百万米ドル。

セグメント分析

一次分類:製品種類別の市場セグメントは、シーリング剤基礎配合から包括的な業界最適化のための専門化学ソリューションへの進化を反映し、チオコールと固体ポリサルファイドエラストマーのカテゴリーに分類される。

二次分類:エンドユーザー別セグメンテーションでは、市場を航空宇宙・輸送、建築・建設、工業プロセス・応用、保護コーティング、特殊化学品・その他分野に区分。各分野のシール性能、用途容量、製造品質基準に対する固有の要求を反映。

地域別分類:地理的分布は東アジア、ヨーロッパ、北米、南アジア太平洋、中南米、中東・アフリカをカバー。先進国市場が導入を主導する一方、新興経済国では産業製造拡大計画に牽引され加速的な成長パターンを示す。

このセグメンテーション構造は、標準的なポリサルファイド系配合から、強化されたシール性能と自動化機能を備えた専門化学システムへの技術的進展を明らかにする。一方、用途の多様性は航空宇宙製造から、精密なシーラントソリューションを必要とする特殊建設・産業用途まで及ぶ。

製品種類別では、チオコール系が市場シェアの大半を占める

市場ポジション:チオコール系システムは、優れた耐燃料性、柔軟なシーリング能力、生産最適化といった先進的な化学的シーリング特性を備え、多様な航空宇宙・建設環境においてメーカーが最適な部品シーリングを実現できることから、ポリサルファイド市場で約58%のシェアを獲得し主導的地位を占める。

価値ドライバー:本セグメントは、大幅な工程変更を必要とせず、一貫したシーリング剤性能、生産欠陥の低減、製造効率の最適化を提供する信頼性の高い化学システムに対するメーカーの選好から恩恵を受けています。高度な配合特性により、自動用途システム、シーリングの一貫性、既存組立設備との統合が可能となり、化学性能と生産信頼性が重要な運用要件となる場面で優位性を発揮します。

競争優位性: チオコール系システムは、実証済みの化学的安定性、一貫したシール特性、自動化製造システムとの統合性により差別化を図り、多様な航空宇宙・産業用途に適した最適な品質を維持しつつ運用効率を向上させます。

主要市場特性:

- 硫黄含有量と耐燃料性を最適化した先進的化学配合

- 運用効率の拡張により、一貫した生産品質で95-98%のシール成功率を実現

- 航空宇宙・建設作業向けの自動塗布システム、品質監視、プロセス統合を含む製造互換性

固形ポリスルフィドエラストマーの市場成長が顕著

固形ポリスルフィドエラストマーシステムは、特殊な機械的特性と多様な応用利点により、ポリスルフィド市場で42.0%という大きなシェアを維持しています。ガスケット、成形、特殊シール用途向けに耐薬品性を備えた固形ゴム状材料を必要とするメーカーに支持されています。市場成長は業界製造の拡大に牽引され、信頼性の高いエラストマーソリューションと最適化されたポリマーシステムによる運用効率が重視されています。

エンドユーザー別では航空宇宙・輸送セグメントが最大の市場シェアを占める

市場背景:航空宇宙・輸送用途は、シーリング剤システムの普及と、航空機燃料タンクのシーリング、機体組立の最適化、航空業界基準を維持しつつシール不良を最小化する製造品質管理用途への注力強化により、ポリサルファイド市場で約32%のシェアを占める。

魅力要因:航空宇宙メーカーは、システム信頼性、シーリングの一貫性、既存航空機製造インフラとの統合を優先し、複数生産ラインにわたる協調的なシーリング剤塗布を可能にしています。このセグメントは、品質管理と製造効率化用途向けのシーリング剤システム導入を重視する航空業界の大規模投資と近代化プログラムの恩恵を受けています。

成長過程要因:航空機生産拡大プログラムでは、航空宇宙製造工程の標準材料としてポリスルフィド系シーラントが採用される一方、民間航空業界の成長に伴い、航空品質基準に準拠し生産欠陥を最小化する高度な化学的性能への需要が高まっている。

市場課題:航空業界基準の差異や航空機製造技術の相違により、異なる生産施設や運用シナリオ間でのシステム標準化が制限される可能性がある。

応用分野の動向:

- 精密なシーリング能力を必要とする民間航空機製造および防衛航空宇宙施設における強い成長過程

- 航空サービスプロバイダー向け航空機整備・修理・オーバーホール(MRO)用途での採用増加

- 生産最適化と品質保証のための自動化製造システムとの統合進展

建築・建設用途は着実な成長過程を示す

建築・建設用途は、断熱ガラス製造、インフラ修復、建築外装シーリング用途における特殊な防水要件により、約26.0%の市場シェアを占める。これらの施設では、多様な環境条件下で動作可能でありながら、効果的な防水バリアと構造シーリング能力を提供する堅牢な化学システムが求められる。

工業プロセス・保護コーティング・特殊用途分野で多様化する需要

工業プロセス・用途が約16.0%の市場シェアを占め、保護コーティングが14.0%、特殊化学品・その他が12.0%を維持。後者にはプロセス機器のシーリング、防食システム、生産最適化と品質管理のためのシーリング剤を必要とする特殊化学品製造が含まれる。

ポリサルファイド市場の推進要因、制約要因、主要トレンドとは?

成長促進要因:航空宇宙生産の拡大が主要な採用を牽引。ポリサルファイドシーリング剤は燃料タンクのシーリング機能を提供し、航空機メーカーが過度な生産遅延なく厳しい航空品質基準を満たすことを可能に。精密な部品シーリング用途を要する製造工程や航空宇宙業界のミッションを支える。建築インフラ需要の拡大が市場拡大を加速:施設では、建築外装組立や複層ガラス統合シナリオにおいて、湿気浸入による故障を最小限に抑えつつ運用効率を維持する効果的な防水システムが求められている。世界的な工業用化学品支出の増加が、従来型製造プロセスを補完し複雑な生産環境で運用柔軟性を提供するシーリング剤システムへの継続的需要を生み出している。

成長過程阻害要因:硫黄化合物や特殊ポリマー原料の調達に関する原材料コスト課題は化学品供給業者間で差異があり、商品価格が変動しやすい地域やコスト重視の製造現場では、運用柔軟性や市場浸透が制限される可能性がある。化学的適合性や環境条件に関する技術的性能制限が依然として存在し、極端な温度、紫外線曝露、または過酷な化学環境下での効果が低下する恐れがあり、シーリング剤性能とシーリング耐久性に影響を及ぼす。複数の航空宇宙仕様と建設基準にまたがる市場の断片化は、異なる化学品サプライヤーと既存生産インフラ間の互換性懸念を生じさせる。

市場進化パターン:品質要求が化学システムコストを正当化する航空宇宙製造および高級建設分野で採用が加速。先進市場に地理的に集中していたが、工業製造拡大とインフラ開発に牽引され新興経済圏で主流採用へ移行中。技術開発は、化学組成の強化、耐環境性の向上、自動塗布システムとの統合に焦点を当て、部品のシーリングと運用効率を最適化している。代替シーリング技術や環境規制が航空宇宙・建設分野におけるポリスルフィド系シーラントの採用を大幅に制限する場合、市場は混乱に直面する可能性がある。ただし、燃料耐性・柔軟性・耐久性を兼ね備えた本材料の特性は、重要用途において依然として代替不可能な地位を維持している。

主要国別ポリサルファイド市場分析

ポリサルファイド市場は地域ごとに異なる動向を示しており、成長リーダーである米国(年平均成長率3.3%)とインド(同3.6%)は、航空宇宙製造能力の増強とインフラ開発プログラムを通じて拡大を牽引している。安定した成長市場にはドイツ(CAGR 3.2%)、韓国(CAGR 3.2%)、フランス(CAGR 3.1%)が含まれ、確立された航空宇宙化学業界と先進的な建設分野での採用が寄与している。成熟市場には英国(CAGR 3.0%)と日本(CAGR 3.1%)が位置付けられ、専門的な航空宇宙用途と建設技術統合が一貫した成長パターンを支えている。国別CAGR(2025年~2035年)インド 3.6%米国 3.3%ドイツ 3.2%韓国 3.2%フランス 3.1%日本 3.1%イギリス 3.0%

地域別分析では、東アジア市場が航空宇宙製造の拡大と建設インフラ開発を通じて導入を主導する一方、欧州諸国は航空化学技術の進歩と製造標準化要件に支えられ着実な拡大を維持。北米市場は航空宇宙業界の応用と化学技術統合の潮流により緩やかな成長を示す。

米国が技術革新を主導

米国市場は精密な化学制御や、生産品質・効率最適化・コスト管理を統合監視システムで管理する包括的製造プラットフォームとの連携など、先進的なシーラント機能を重視。航空宇宙製造の近代化、建設改修プロジェクト、化学システム統合を支える新興EV/バッテリー筐体シーリング用途により、3.3%のCAGRで堅調な成長を示している。米国航空宇宙メーカーは、高度な化学配合アルゴリズムと製造適応能力により一貫したシーリング性能を提供するポリサルファイドシーラントで運用効率を優先。

技術導入チャネルには、主要航空宇宙請負業者、専門化学品サプライヤー、複雑な航空機製造・建築外装用途の専門的アプリケーションを支援する建設業界調達プログラムが含まれる。確立された航空宇宙システムとの製造プラットフォーム統合能力は、精度と信頼性の利点を求める多様な運用要件にわたり市場魅力を拡大。堅調な建設セクターと航空宇宙用シーリング剤生産能力の増強が継続的需要を創出する一方、電気自動車バッテリーシーリングにおける革新的アプリケーションが新たな成長経路を開拓。

パフォーマンス指標:

- ワシントン州、カリフォルニア州、テキサス州の航空宇宙施設が、民間・防衛航空機生産オペレーション向けシーリング剤導入を主導

- 航空宇宙化学請負業者チャネルが、複雑な航空機製造統合用途で68%の市場シェアを維持

- 商業建設プログラムが、建築・インフラ施設全体のシーリング剤調達量の29%を支える

- 主要航空宇宙システムとの製造プラットフォーム互換性が調達選定基準を牽引

ドイツが技術的リーダーシップを維持

ドイツの先進航空宇宙化学市場は、既存化学システム・生産インフラとの統合を通じ、航空機製造用途や自動車シーリング施設において実証済みの運用効果を有する高度なポリサルファイド技術を展開。航空宇宙化学品と製造システム統合における技術的専門性を活用し、3.2%のCAGRで堅調な成長を維持。ハンブルク、ミュンヘン、シュトゥットガルト等の産業拠点では、シーリング剤システムが包括的航空宇宙プラットフォーム及び製造管理システムと統合され、航空機生産とシーリング効果を最適化するプレミアム設備が導入されている。

ドイツの化学企業はシーリング剤開発においてシステム信頼性とEU規制適合を優先し、生産監視統合や自動塗布システムなど先進機能を備えたプレミアム化学システムへの需要を創出。確立された航空宇宙化学インフラと、長期的な運用メリット及び国際航空宇宙・建設基準への適合をもたらす先進製造技術への投資意欲が市場を後押し。プレミアム自動車用途、複層ガラスシステム、交通インフラ事業が複数エンドユーザー分野にまたがる多様な需要を牽引。

市場インテリジェンス概要:

- エンジニアリング分野はEU標準化と航空宇宙コンプライアンスに注力し、プレミアムセグメントの成長過程を牽引

- 航空宇宙化学パートナーシップにより開発サイクルを37%短縮

- ドイツ化学メーカーと国際航空宇宙企業間の技術連携

- 製造トレーニングプログラムが航空機・建設分野におけるシーリング剤システム統合を拡大

韓国は先進製造統合を重視

韓国市場は3.2%のCAGRで堅調な成長を示し、航空宇宙・電子メーカーが既存生産システムとシームレスに統合され、特殊シーリング用途で信頼性の高い長期稼働を提供する高品質ポリサルファイドシステムを好む点が特徴。精密化学制御、環境耐久性、包括的製造プラットフォームとの統合といった先進機能を優先し、韓国の業界が求める技術的洗練性と運用効率を反映。

成長要因には、電子・半導体封止用途、拡大する造船・船舶用コーティング需要、先進製造プロセス統合が含まれる。韓国メーカーは国内産業基準に沿った品質管理システムと包括的技術支援を重視。ハイテク製造、海洋業界の存在、航空宇宙部品生産の拡大が相まって、多様な用途で需要が分散している。

市場特性:

- 高度な化学配合アルゴリズムと精密シール能力を備えたチオコール系シーラントへのプレミアム志向

- 既存の電子機器製造・造船プラットフォームとの統合要件

- 産業用途における運用信頼性と長期耐久性の重視

フランスはバランスの取れた業界成長を示す

航空機プログラム、防衛MRO活動、インフラ改修プロジェクトからの多様な需要により、フランスは3.1%のCAGRで着実な拡大を維持。トゥールーズ等の主要航空宇宙拠点が民間・軍用機生産向けシーリング剤採用を牽引。橋梁・トンネル改修プログラムが建設需要を創出し、海軍・海洋用途が追加成長機会を提供。航空宇宙製造とインフラ投資への政府支援が一貫した市場発展を支える。

英国が航空宇宙と建設の統合を推進

英国市場は航空宇宙MROクラスター活動、海洋・鉄道インフラ用途、低VOC建設資材採用トレンドに牽引され、3.0%のCAGRで着実な成長を維持。英国の航空宇宙施設と建設企業は、生産能力強化と環境規制・品質基準に適合した製造運営を支援するため、先進的なシーリングシステムを導入。航空宇宙・建設仕様における化学的性能能力を義務付ける政府調達プログラムが市場拡大に寄与し、運用柔軟性と環境適合性が重要要件となる分野で持続的な需要を創出。

戦略的市場指標:

- 航空宇宙MROおよび建設施設が導入を主導、高度なシーリング剤システムを必要とする設備近代化プログラム

- 政府調達による高度化学システム取得への規制支援

- EU準拠要件が国際的な運用互換性を備えた標準化システムの需要を牽引

- 専門的な海洋・鉄道セグメントがインフラ最適化のための包括的シーリング剤ソリューションを採用

インドが急成長市場として台頭

インドは3.6%のCAGRで成長を牽引。ムンバイ、デリー、チェンナイなど主要都市における都市インフラの急速な発展、ガラス応用の拡大、産業用防水の採用が原動力。建設近代化と建築外装のシーリング要求が主要需要を牽引する一方、成長する自動車・産業製造セクターが多様な応用機会を創出。政府のインフラ構想とスマートシティ計画が拡大を支援。都市化、建設基準の向上、業界能力拡大の収束により、インドはポリスルフィドシーリング剤の主要新興市場としての地位を確立している。

ヨーロッパ市場の国別内訳

ヨーロッパポリスルフィド市場は、2025年の9億米ドルから2035年までに12億米ドルへ成長し、予測期間中のCAGRは3.0%と予測される。ドイツは、先進的な航空宇宙用シーリング剤インフラとハンブルク・ミュンヘンにおける主要航空機製造拠点に支えられ、2025年に24.0%の市場シェアで首位を維持し、2035年までに23.8%へ小幅に低下すると予測される。

フランスは2025年に15.0%のシェアで続き、包括的な航空機プログラムと橋梁・トンネル改修事業により2035年までに15.2%に達すると予測される。英国は2025年に16.0%のシェアを占め、専門的な航空宇宙MRO活動、海洋用途、インフラ改修により2035年までに15.8%に緩やかに低下すると見込まれる。イタリアは2025年に12.0%のシェアを占め、堅調な建築・交通プロジェクトにより2035年までに12.1%に上昇する。スペインは2025年に8.0%を占め、建築防水・ガラス施工用途に支えられ2035年までに8.1%に達する。オランダは2025年に5.0%のシェアを維持し、物流・プロセス業界および特殊コーティング剤需要に牽引され、2035年までに5.1%に増加する。ヨーロッパその他地域は、EV/バッテリー供給網、北欧諸国、中東欧の産業アップグレードにおける着実な採用を反映し、2025年と2035年の両方で20.0%を占めると予測される。

日本における化学需要を主導するチオコール

日本では、ポリサルファイド市場においてチオコール系が優先的に採用されている。その高度な特性(精密な耐燃料性最適化や既存航空機製造インフラとのシームレスな統合など)により、航空宇宙製造および特殊化学設備分野で支配的なシェアを占める。日本の航空宇宙メーカーは信頼性、精度、長期的な運用優位性を重視しており、一貫したシール性能と製造要件・環境条件に基づく適応型化学性能を提供するチオコール系への需要を生み出している。固形ポリサルファイドエラストマーは、主に特殊産業用途や自動車部品設置において二次的な地位を維持している。これらは包括的なシール機能を提供しつつ、生産効率を損なうことなく運用要件を満たす。製造要件や環境条件に応じた化学的性能を提供するチオコールシステムへの需要を生み出しています。固体ポリスルフィドエラストマーは、主に専門的な業界用途や自動車部品設置において二次的な地位を維持しており、包括的なシール機能が生産効率を損なうことなく運用要件を満たしています。

市場特性:

- 高度な化学配合アルゴリズムと精密シール能力を備えたチオコールシステムへのプレミアムな焦点

- 既存の航空宇宙プラットフォームおよび特殊製造システムとの統合要件

- 航空宇宙および自動車用途における運用信頼性と長期耐久性の重視

ポリサルファイド市場の競争環境

ポリサルファイド市場は中程度の集中度で運営され、約15~18の主要参加者が存在。主要企業は確立された航空宇宙業界関係と包括的な化学ポートフォリオを通じ、世界市場シェアの約48~53%を掌握。競争は価格競争ではなく、高度な化学配合能力、システム信頼性、製造プラットフォーム統合を重視。主要企業であるNouryonは、Thioplast™ポリスルフィド製品ラインと航空宇宙・建設業界における広範なプレゼンスにより、約12%の市場を占める。

市場リーダーにはNouryon、PPG Industries(PRC-DeSoto)、東レファインケミカルズが含まれ、これらは航空宇宙化学分野の豊富な専門知識、世界な製造請負業者ネットワーク、顧客の乗り換えコストを生み出しプレミアム価格設定を支える包括的なシステム統合能力を通じて競争優位性を維持している。これらの企業は数十年にわたる化学技術経験と継続的な研究投資を活用し、精密なシール制御と製造モニタリング機能を備えた先進的なポリサルファイドシステムを開発している。

技術革新企業には、トレムコCPG(RPMインターナショナル)、フレイムマスター社、ロビンソン・ブラザーズ社などが含まれ、高度なシール性能と運用柔軟性を求めるメーカー向けに、特殊な化学配合技術と革新的なアプリケーションインターフェースで競争している。これらの企業は迅速な化学開発サイクルと航空宇宙・建設分野に特化した用途別焦点で差別化を図っている。

地域スペシャリストには、JSCカザン合成ゴム工場、アルケマS.A.、アクゾノーベルN.V.、メルクKGaAなどが該当し、特定の地理的市場とポリサルファイド系システムや統合製造ソリューションを含む専門用途に焦点を当てています。市場動向は、信頼性の高い化学配合と精密シール制御や自動性能最適化機能を含む先進的アプリケーションソフトウェアを組み合わせた参加者を優遇します。従来の航空宇宙化学請負業者がポリサルファイドシステムへ進出する一方、専門化学企業が革新的配合ソリューションとコスト効率の高いプラットフォームで専門建設・産業セグメントを標的とし、既存プレイヤーに挑戦する中、競争圧力は激化している。

ポリサルファイド市場の主要プレイヤー

- Nouryon

- Toray Fine Chemicals

- PPG Industries (PRC-DeSoto)

- Tremco CPG (RPM International)

- Flamemaster Corporation

- JSC Kazan Synthetic Rubber Plant

- Robinson Brothers Ltd.

- Arkema S.A.

- Akzo Nobel N.V.

- Merck KGaA

ポリサルファイド市場:セグメント別

製品種類:

- チオコール

- 固形ポリサルファイドエラストマー

エンドユーザー:

- 航空宇宙・輸送機器

- 建築・建設

- 工業プロセス・応用

- 保護コーティング

- 特殊化学品・その他

地域:

- 東アジア

- 中国

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国

- ヨーロッパその他

- 北米

- 米国

- カナダ

- メキシコ

- 南アジア太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア太平洋その他

- 中南米

- ブラジル

- チリ

- 中南米その他

- 中東・アフリカ

- GCC諸国

- トルコ

- 南アフリカ

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 製品種類別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 製品種類別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- チオコール

- 固体ポリスルフィドエラストマー

- YからYへの成長過程分析(製品種類別、2020年から2024年)

- 絶対的機会分析(製品種類別、2025年から2035年)

- 世界市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)のエンドユーザー別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)のエンドユーザー別分析と予測、2025年から2035年

- 航空宇宙・輸送

- 建築・建設

- 業界プロセス・用途

- 保護コーティング剤

- 特殊化学品・その他

- エンドユーザー別成長率分析(2020年~2024年)

- エンドユーザー別絶対的機会分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品種類別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 中南米市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模価値 (百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

-

- ブラジル

- チリ

- その他の中南米

-

- 製品種類別

- エンドユーザー

- 国別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧諸国

- ベネルクス

- 西ヨーロッパその他

- 製品種類別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別、2020年から2024年までの市場規模(百万米ドル)の傾向分析

- 市場分類別、2025年から2035年までの市場規模(百万米ドル)の予測

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 製品種類別

- エンドユーザー

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

-

- 国別

-

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

-

- 製品種類別

- エンドユーザー

- 国別

-

-

- 市場の魅力度分析

-

- 国別

- 製品種類別

- エンドユーザー

-

- 主なポイント

- 市場の魅力度分析

- 主要市場分析

- アメリカ

-

- 価格分析

- 市場シェア分析(2024年)

- 製品種類別

- エンドユーザー別

-

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 韓国

- ロシア

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- エンドユーザー

- 競争分析

- 競争の深掘り

- Nouryon

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Toray Fine Chemicals

- PPG Industries (PRC-DeSoto)

- Tremco CPG (RPM International)

- Flamemaster Corporation

- JSC Kazan Synthetic Rubber Plant

- Robinson Brothers Ltd.

- Arkema S.A.

- Akzo Nobel N.V.

- Merck KGaA

- Nouryon

- 競争の深掘り

- 前提条件及び使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年から2035年

- 表2:製品種類別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:エンドユーザー別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:西ヨーロッパ市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場の市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:西ヨーロッパ市場の市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:東アジア市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場の市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表18:東アジア市場の市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)予測(製品種類別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品種類別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:製品種類別世界市場前年比成長過程比較 2025-2035

- 図5:製品種類別世界市場魅力度分析

- 図6:エンドユーザー別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:エンドユーザー別世界市場前年比成長過程比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会(2025-2035年)

- 図16:東アジア市場における増分ドル機会(2025-2035年)

- 図17:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図18:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における製品種類別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における製品種類別前年比成長過程比較、2025-2035年

- 図22:製品種類別北米市場魅力度分析

- 図23:エンドユーザー別北米市場価値シェアとBPS分析(2025年および2035年)

- 図24:エンドユーザー別北米市場前年比成長過程比較(2025-2035年)

- 図25:北米市場におけるエンドユーザー別魅力度分析

- 図26:中南米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:中南米市場における製品種類別価値シェアおよびBPS分析(2025年および2035年)

- 図28:中南米市場における製品種類別前年比成長過程比較(2025-2035年)

- 図29:中南米市場における製品種類別市場魅力度分析

- 図30:中南米市場 エンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:中南米市場 エンドユーザー別前年比成長過程比較(2025-2035年)

- 図32:中南米市場 エンドユーザー別市場魅力度分析

- 図33:西ヨーロッパ市場の国別価値シェアとBPS分析、2025年と2035年

- 図34:西ヨーロッパ市場の製品種類別価値シェアとBPS分析、2025年と2035年

- 図35:西ヨーロッパ市場の製品種類別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場における製品種類別市場魅力度分析

- 図37:西ヨーロッパ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場におけるエンドユーザー別市場魅力度分析

- 図40:東ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場 製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場 製品種類別年次成長過程比較(2025-2035年)

- 図43:製品種類別東ヨーロッパ市場魅力度分析

- 図44:エンドユーザー別東ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図45:エンドユーザー別東ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図46:エンドユーザー別東ヨーロッパ市場魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場における製品種類別価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場における製品種類別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における製品種類別市場魅力度分析

- 図51:東アジア市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図52:東アジア市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図53:東アジア市場におけるエンドユーザー別市場魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 製品種類別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における製品種類別魅力度分析

- 図58:南アジア・太平洋地域市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋地域市場におけるエンドユーザー種類別魅力度分析

- 図61:中東・アフリカ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場の製品種類別価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場の製品種類別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における製品種類別市場魅力度分析

- 図65:中東・アフリカ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場におけるエンドユーザー別市場魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析