❖本調査資料に関するお問い合わせはこちら❖

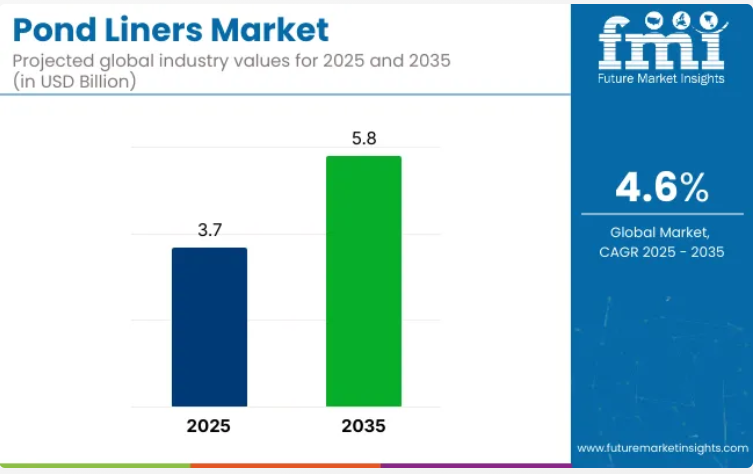

2025年、池用ライナー産業の市場規模は37億米ドルと評価されており、2035年までに58億米ドルへ成長すると予測されています。これは年平均成長率(CAGR)4.6%を反映するものです。

農業、水管理、環境保護など様々な産業における用途拡大に牽引され、業界は着実な成長を遂げております。

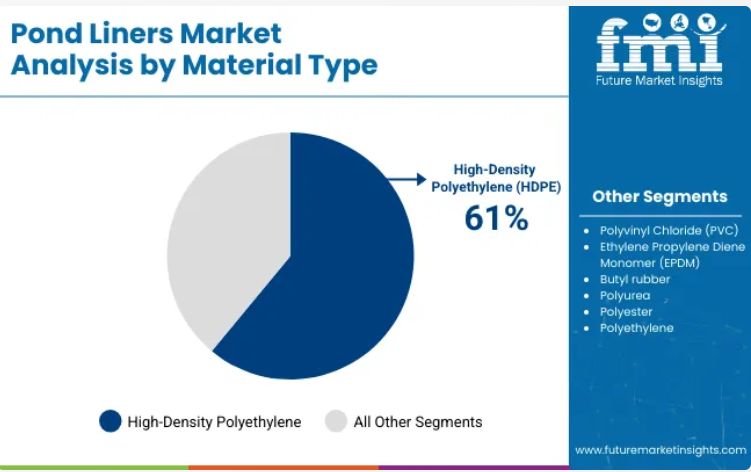

高密度ポリエチレン(HDPE)は、2025年においても材料セグメントにおける優位性を維持し、業界シェアの61%を占めると予想されます。農業分野は最大の最終用途産業であり、総需要の48%を占めています。水管理や油流出防止における池用ライナーの採用増加が、業界の成長をさらに後押ししています。

2025年2月、COMANCO環境株式会社はフロリダ州の現場において、石膏堆積池エリアに焦点を当てた大規模な池用ライナー修復プロジェクトを開始いたしました。本取り組みでは、環境封じ込め能力の向上とエコフレンドリーな実践の強化を目的として、80ミル厚の高密度ポリエチレン(HDPE)ライナーの設置が行われます。プロジェクトには、5マイルに及ぶ二重構造HDPEパイプの敷設など、先進的なエンジニアリング処置が採用されております。

当産業は様々な親市場において特定のシェアを占めております。防水材料市場においては、池や貯水施設といった特殊用途に焦点を当てているため、池用ライナー市場は約3~5%の割合を占めております。ジオシンセティックス市場では、水管理や貯水のためのジオテキスタイルやその他の合成材料の使用に牽引され、約7~10%を占めております。

農業用フィルム市場においては、池用ライナーが灌漑用途に用いられることもあり、約2~4%を占めます。建設資材市場では、貯水や造園工事に利用されるため、シェアは1~3%と推定されます。造園製品市場では、庭園やレクリエーション用池の設計で人気があることから、池用ライナーは約6~8%を占めています。

主要投資セグメント別池用ライナー市場分析

本産業は主に素材の種類と最終用途産業によって牽引されています。素材セグメントではHDPEが支配的と見込まれ、最終用途アプリケーションでは農業分野が引き続き主導的地位を維持するでしょう。

HDPEが61%の市場シェアで材料セグメントを支配

高密度ポリエチレン(HDPE)は、2025年に61%のシェアを占め、材料セグメントをリードすると予測されています。

- HDPEは、その耐久性、耐紫外線性、低メンテナンス性から需要が高まっています。HDPEは主に、農業、貯水、油流出防止用途の池用ライナーに使用されています。

- BTL Liners社やGSE Environmental LLC社などの主要企業は、HDPEライナーの耐環境性向上に注力しており、産業における主要素材としての地位を確固たるものにしています。貯水ソリューションの重要性が高まる中、HDPEへの選好は今後も拡大し、2035年まで産業をリードし続ける見込みです。

農業が最大の最終用途産業となる

農業は池用ライナーの最大の最終用途産業であり、2025年には業界需要の48%を占めます。農業における池用ライナーは、貯水、灌漑効率の向上、土壌安定性の維持に不可欠です。

- 農業における効率的な水管理の必要性が高まるにつれ、農業分野での池用ライナーの需要は引き続き増加する見込みです。

- リーフ・インダストリーズやスティーブンス・インダストリーズといった企業は、紫外線防止特性や環境維持性など、農業用途の特有のニーズに合わせた専門的な池用ライナーソリューションを提供しております。

池用ライナー市場の主な動向

農業、水管理、環境保護分野からの需要増加を背景に、産業は着実に成長しております。しかしながら、原材料価格の変動や規制上の障壁といった課題が、さらなる拡大を妨げております。

エコフレンドリーな貯水ソリューションへの需要増加

特に農業分野における効率的な水管理の必要性が高まる中、池用ライナーの需要が増加しています。節水やエコフレンドリーな灌漑システムへの注目が高まるにつれ、耐久性、耐紫外線性、コスト効率に優れたHDPEベースの池用ライナーが好まれています。これらのライナーは水資源の保全に重要な役割を果たしており、水不足に直面する地域において特に重要です。エコフレンドリーな農業への移行は、今後も産業の成長を牽引し続けるでしょう。

原材料価格の変動と規制上の課題

産業は、HDPE、PVC、EPDMなどの主要原材料の価格変動による課題に直面しています。この価格変動は製造コストに影響を与え、ひいては産業全体の価格設定にも影響を及ぼします。さらに、製造工程や廃棄処理に関する環境規制の強化により、メーカーの運営コストが増加しています。こうした課題は成長の障壁となる一方、規模の経済性に優れた大手企業はこれらの圧力に対処する能力が高く、産業の成長を牽引し続けています。

池用ライナーの製造・流通・供給における主要国の分析

世界的な状況において、米国や英国を含むOECD諸国では着実な成長が見られます。米国は2025年から2035年にかけて年平均成長率(CAGR)5.5%で成長すると予測されており、農業および環境需要に牽引されています。農業分野における効率的な水管理のための池用ライナーの採用が重要な役割を果たしており、GSE Environmental LLCやBTL Linersといった企業が耐久性・耐紫外線性に優れたHDPEライナーを製造しています。

英国では、3.2%のCAGRで成長が見込まれており、環境意識の高い消費者需要と水管理に関する政府規制が成長を牽引しています。Reef IndustriesやStephens Industriesといった企業は、主に農業分野向けにエコフレンドリーなソリューションの革新に取り組んでいます。

BRICS諸国では、インドが5%のCAGRで成長すると予測されており、農業分野における節水と効率的な灌漑への注力が成長を牽引しています。Emmbi Industries Limitedなどの企業は、増大する需要に対応するため製品ラインの拡充を進めています。中国は4.8%のCAGRが予測されており、節水イニシアチブが成長の原動力となっています。

宏祥新地材有限公司や華敦雪花といった企業は生産拡大を進めています。ASEAN地域では、韓国が政府施策と効率的な水管理の必要性により、2.6%のCAGRで着実な成長を示しています。

本報告書は40ヶ国以上の詳細な分析を網羅しています。上位5ヶ国を以下に示します。

米国池用ライナー市場の将来展望

米国池用ライナー市場は、農業および環境需要に牽引され、2035年までに5.5%のCAGRで成長すると予測されています。特に農業分野では、効率的な水管理と灌漑手法のために池用ライナーが採用されています。GSE Environmental LLCやBTL Linersといった企業は、農業および貯水に適した耐久性・耐紫外線性に優れたHDPEライナーを製造しています。こうした技術進歩が成長を促進しています。

- 農業分野における水管理のための池用ライナー導入が鍵となります。

- GSE Environmental LLCおよびBTL Linersは高品質ソリューションの提供において主導的立場にあります。

- エコフレンドリーな農業手法への需要拡大が成長を支えています。

英国池用ライナー市場の詳細分析

英国の池用ライナー市場は、環境意識の高い消費者と水管理に関する政府規制に牽引され、2035年まで年平均成長率(CAGR)3.2%で成長すると予測されています。農業分野では、効率的な灌漑のために農家が池用ライナーを採用しています。リーフ・インダストリーズやスティーブンス・インダストリーズといった企業は、エコフレンドリーな高性能ライナーの開発を進めています。政府の取り組みと環境保護の優先事項が採用をさらに促進し、業界の継続的な拡大を保証しています。

- 環境意識の高い消費者の需要と政府規制が市場成長を支えています。

- リーフ・インダストリーズ社とスティーブンス・インダストリーズ社がエコフレンドリーな池用ライナーソリューションをリードしています。

- 英国における主要なエンドユーザーは農業分野です

中国池用ライナー市場成長の分析

中国の池用ライナー市場は、節水への注力により、2035年まで年平均成長率(CAGR)4.8%で成長すると予測されています。農業分野では水資源管理効率化のため池ライナーが採用される一方、油流出防止などの産業用途も増加しています。宏祥新地材有限公司や華敦雪片社などの企業は需要拡大に対応すべく生産拡大を進めています。健全な農業実践を奨励する政府政策が今後も成長を牽引すると見込まれます。

- 節水施策が成長を促進。

- 宏祥新地材有限公司と華敦スノーフレークは生産能力を拡大しております。

- 産業用および農業用アプリケーションが産業拡大に寄与しております。

インドの池用ライナー市場成長分析

インドの池用ライナー市場は、主に農業分野における効率的な水管理への注力により、2035年まで年平均成長率(CAGR)5%で成長すると予測されております。池用ライナーは水損失の削減に貢献し、灌漑システムの改善を支援します。Emmbi Industries Limitedなどの企業は、農村部と都市部の両方の需要に応えるため、製品ラインの拡充を進めています。インドにおける農業手法の近代化に伴い、効率的な貯水・節水ソリューションへの需要は着実に増加すると予想されます。

- 農業用水管理がインドにおける需要を牽引しています。

- Emmbi Industries Limitedは、高まるニーズに応えるため製品ラインを拡充しています。

- 農業手法の近代化が、池用ライナー導入の主要な推進要因です。

韓国における池用ライナー市場の展望と動向

韓国の池用ライナー市場は、農業分野における効率的な灌漑および水管理の必要性により、2035年まで年平均成長率(CAGR)2.6%で成長すると予測されています。政府が家庭用および産業用における節水システムに注力していることも、需要をさらに加速させています。効率的な貯水ニーズに牽引され、農業分野と産業分野の両方における需要は着実に増加すると見込まれます。

- 政府の水資源保全への取り組みが需要を支えています。

- 農業および産業分野が着実な成長に寄与しています。

- 効率的な水管理への注力が収益拡大を推進しています。

主要な池用ライナー供給企業

首位:GSE Environmental LLC(シェア20%)

池用ライナー市場は、支配的な企業と新興企業が混在する特徴を持ち、各社は様々な戦略で地位強化を図っています。Aquascape, Inc.、BTL Liners、CARLISLE® Construction Materials Ltd.などの主要供給企業は、競争力を維持するため製品革新と研究開発(R&D)に注力しています。

例えばBTLライナーズ社は、エコフレンドリーな素材を取り入れることで製品ラインを拡充し、エコソリューションへの需要増に対応しています。またインダストリアル・アンド・エンバイロメンタル・コンセプト社やマイポンドライナー社といった企業は、製品の耐久性と効率性を向上させるため、技術革新に積極的に投資しています。

この産業は規模が大きい一方で、Fab-Seal Industrial Liners, Inc.やDLM Plasticsといった地域密着型の小規模プレイヤーも存在するため、やや分散傾向にあります。参入障壁は中程度であり、新規参入企業は原材料の高コストや広範な流通ネットワークの構築といった課題を克服する必要があります。業界再編は徐々に進行中です。

最近の池用ライナー産業ニュース

- アクアスケープ社は英国へ事業拡大し、革新的な池用品と生態系水景設備を提供しています。この動きにより、アクアスケープの水上ガーデニングソリューションをより広範な顧客層へ届けることを目指しています。

- BTLライナーズ社は、様々な産業ニーズに対応するため、ジオメンブレンライナー、カバー、タープの製品ラインを拡充しました。同社の製品は、世界中の貯留ニーズに対し、耐久性と信頼性に優れたソリューションを提供することを目的としています。

池用ライナー市場の主要プレイヤー

- USA Pond Products

- Aquascape, Inc.

- Industrial & Environmental Concepts, Inc.

- BTL Liners

- Fab-Seal Industrial Liners, Inc.

- Mypondliner

- DLM Plastics

- Tarp PVC

- CARLISLE® Construction Materials Ltd.

- Inspired By Water Ltd

池用ライナー市場:主要投資セグメント別分析

材質種類別:

高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、エチレンプロピレンジエンモノマー(EPDM)、ブチルゴム、ポリウレア、ポリエステル、ポリエチレン。

用途産業別:

農業、飲料水、浮遊式バッフル、油流出防止、その他用途。

地域別:

北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカ。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と創出価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(価値:10億米ドル)および数量(キロトン)の過去分析

- 現在および将来の市場規模(価値:10億米ドル)と数量(キロトン)の予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 素材種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 素材種類別 過去市場規模(10億米ドル)および数量(キロトン)分析(2020年~2024年)

- 現在および将来の市場規模(金額:10億米ドル)および数量(キロトン)の分析と予測(材料種類別、2025年から2035年)

- 高密度

- ポリエチレン(HDPE)

- ポリ塩化ビニル(PVC)

- エチレンプロピレンジエンモノマー(EPDM)

- ブチルゴム

- ポリウレア

- ポリエステル

- ポリエチレン

- 材料種類別 年間成長率分析(2020年~2024年)

- 材料種類別 絶対的機会分析(2025年~2035年)

- 最終産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの最終用途産業別、過去の市場規模(10億米ドル)および数量(キロトン)の分析

- 2025年から2035年までの最終用途産業別、現在および将来の市場規模(10億米ドル)および数量(キロトン)の分析と予測

- 農業

- 飲料水

- 浮遊バッフル

- 油流出封じ込め

- その他の用途

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会規模分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(キロトン)分析 2020年から2024年

- 地域別 現行市場規模(10億米ドル)及び数量(キロトン)分析と予測 2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(キロトン)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(キロトン)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- 材料種類別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 材料種類別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(キロトン)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(キロトン)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 材料種類別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 材料種類別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(キロトン)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(キロトン)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材種類別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 素材種類別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(キロトン)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(キロトン)予測

- 市場分類別

- 2025年から2035年

- 国別

- 材料タイプ

- 最終用途産業

- 市場魅力度分析

- 国

- 材料タイプ

- 最終用途産業

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去の実績市場規模(10億米ドル)および数量(キロトン)の動向分析、2020年から2024年

- 市場規模(金額:10億米ドル)および数量(キロトン)予測市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 材料種類別

- 最終用途産業

- 市場魅力度分析

- 国別

- 材料種類別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(キロトン)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(キロトン)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材の種類

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 最終用途産業

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(キロトン)の動向分析 2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(キロトン)予測

- 市場分類別

- 2025年から2035年

- 国別

- 材料タイプ

- 最終用途産業

- 市場魅力度分析

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料の種類別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料の種類別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料の種類別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材種類別

- 最終用途産業別

- 競争分析

- 競争ディープダイブ

- BTLライナー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Emmbi Industries Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Reef Industries, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スティーブンス・インダストリーズ株式会社

- ウエスタン・エンバイロメンタル・ライナー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- AGRU

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カーライル・エンビ・インダストリーズ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/製品年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GSE環境株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/製品年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 華敦スノーフレーク

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 宏翔新地材株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BTLライナー

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(キロトン)予測(2020年~2035年)

- 表3:材料種類別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:材料種類別グローバル市場規模(キロトン)予測(2020年~2035年)

- 表5:最終用途産業別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:最終用途産業別グローバル市場規模(キロトン)予測、2020年から2035年

- 表7:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(キロトン)予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)予測(材料種類別、2020年から2035年)

- 表10:北米市場規模(キロトン)予測(材料種類別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(最終用途産業別、2020年から2035年)

- 表12:北米市場規模(キロトン)の最終用途産業別予測(2020年~2035年)

- 表13:ラテンアメリカ市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表14:ラテンアメリカ市場規模(キロトン)の国別予測(2020年~2035年)

- 表15:ラテンアメリカ市場規模(10億米ドル)の材料種類別予測(2020年~2035年)

- 表16:ラテンアメリカ市場規模(キロトン)の材料種類別予測(2020年~2035年)

- 表17:ラテンアメリカ市場規模(10億米ドル)の最終用途産業別予測(2020年~2035年)

- 表18:ラテンアメリカ市場規模(キロトン)の最終用途産業別予測(2020年~2035年)

- 表19:ヨーロッパ市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表20:ヨーロッパ市場規模(キロトン)の国別予測(2020年~2035年)

- 表21:ヨーロッパ市場規模(10億米ドル)予測(材料種類別、2020年から2035年)

- 表22:ヨーロッパ市場規模(キロトン)予測(材料種類別、2020年から2035年)

- 表23:ヨーロッパ市場規模(10億米ドル)予測(最終用途産業別、2020年から2035年)

- 表24:ヨーロッパ市場規模(キロトン)の最終用途産業別予測(2020年~2035年)

- 表25:東アジア市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表26:東アジア市場規模(キロトン)予測(国別、2020年から2035年)

- 表27:東アジア市場規模(10億米ドル)予測(材料の種類別、2020年から2035年)

- 表28:東アジア市場規模(キロトン)の材料種類別予測(2020年~2035年)

- 表29:東アジア市場規模(10億米ドル)の最終用途産業種類別予測(2020年~2035年)

- 表30:東アジア市場規模(キロトン)の最終用途産業別予測(2020年~2035年)

- 表31:南アジア市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表32:南アジア市場規模(キロトン)の国別予測(2020年~2035年)

- 表33:南アジア市場規模(10億米ドル)の材料種類別予測(2020年~2035年)

- 表34:南アジア市場規模(キロトン)の材料種類別予測(2020年~2035年)

- 表35:南アジア市場規模(億米ドル)の最終用途産業別予測(2020年~2035年)

- 表36:南アジア市場規模(キロトン)の最終用途産業別予測(2020年~2035年)

- 表37:オセアニア市場規模(10億米ドル)国別予測、2020年から2035年

- 表38:オセアニア市場規模(キロトン)国別予測、2020年から2035年

- 表39:オセアニア市場規模 (10億米ドル) 材料種類別予測、2020年から2035年

- 表40:オセアニア市場規模(キロトン) 材料種類別予測、2020年から2035年

- 表41:オセアニア市場規模(10億米ドル) 最終用途産業別予測、2020年から2035年

- 表42:オセアニア市場規模(キロトン)最終用途産業別予測、2020年から2035年

- 表43:中東アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表44: 中東アフリカ地域市場規模(キロトン)国別予測、2020年から2035年

- 表45:中東アフリカ地域市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表46:中東アフリカ地域市場規模(キロトン)材料タイプ別予測、2020年から2035年

- 表47:中東アフリカ市場規模(10億米ドル)予測(用途産業別、2020年から2035年)

- 表48:中東アフリカ市場規模(キロトン)予測(用途産業別、2020年から2035年)

図一覧

- 図1:世界市場規模(キロトン)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:世界市場シェアおよびBPS分析(材料種類別) 2025年および2035年

- 図5:素材種類別世界市場前年比成長率比較(2025年~2035年)

- 図6:素材種類別世界市場魅力度分析

- 図7:最終用途産業別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:最終用途産業別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:最終用途産業別グローバル市場の魅力度分析

- 図10:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図11:地域別グローバル市場の前年比成長率比較(2025年~2035年)

- 図12:地域別グローバル市場の魅力度分析

- 図13:北米市場の増分機会(2025年~2035年)

- 図14:ラテンアメリカ市場の増分機会(2025年~2035年)

- 図15:ヨーロッパ市場の増分収益機会(2025年~2035年)

- 図16:東アジア市場の増分収益機会(2025年~2035年)

- 図17:南アジア市場の増分収益機会(2025年~2035年)

- 図18:オセアニア市場の増分収益機会(2025年~2035年)

- 図19:中東アフリカ(MEA)市場における増分ドル機会、2025年から2035年

- 図20:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図21:北米市場における素材タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図22:北米市場における材料種類別前年比成長率比較(2025年~2035年)

- 図23:北米市場における材料種類別魅力度分析

- 図24:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図26:北米市場における最終用途産業別市場魅力度分析

- 図27:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカ市場における材料種類別価値シェアおよびBPS分析(2025年および2035年)

- 図29:ラテンアメリカ市場における材料種類別前年比成長率比較(2025年から2035年)

- 図30:ラテンアメリカ市場における材料種類別魅力度分析

- 図31:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図32:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図33:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図34:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:ヨーロッパ市場における素材種類別前年比成長率比較(2025年から2035年)

- 図37:ヨーロッパ市場における材料種類別市場魅力度分析

- 図38:ヨーロッパ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図39:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図40:ヨーロッパ市場における最終用途産業別市場魅力度分析

- 図41: 東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東アジア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:東アジア市場における素材種類別前年比成長率比較(2025年から2035年)

- 図44:東アジア市場における材料種類別魅力度分析

- 図45:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図46:東アジア市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図47:東アジア市場における最終用途産業別魅力度分析

- 図48:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図49:南アジア市場における素材種類別価値シェアおよびBPS分析(2025年および2035年)

- 図50:南アジア市場における素材種類別前年比成長率比較(2025年から2035年)

- 図51:南アジア市場における材料種類別魅力度分析

- 図52:南アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:南アジア市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図54:南アジア市場における最終用途産業別市場魅力度分析

- 図55:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:オセアニア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:オセアニア市場における材料種類別前年比成長率比較(2025年~2035年)

- 図58:オセアニア市場における材料種類別魅力度分析

- 図59:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:オセアニア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図61:オセアニア市場における最終用途産業別魅力度分析

- 図62:中東アフリカ(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東アフリカ(MEA)市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:中東アフリカ(MEA)市場における材料種類別前年比成長率比較(2025年から2035年)

- 図65:中東アフリカ(MEA)市場における材料種類別市場魅力度分析

- 図66:中東アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:最終用途産業別中東アフリカ市場の前年比成長率比較(2025年~2035年)

- 図68:最終用途産業別中東アフリカ市場の魅力度分析

- 図69:グローバル市場 – 階層構造分析

- 図70:グローバル市場 – 企業シェア分析