❖本調査資料に関するお問い合わせはこちら❖

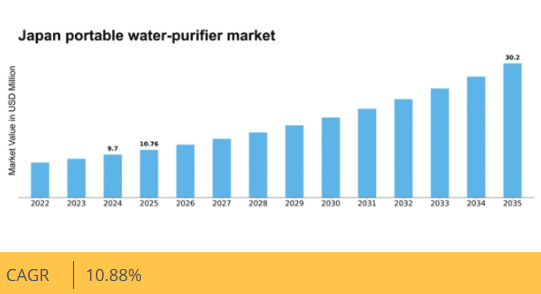

マーケットリサーチフューチャーの分析によると、日本の携帯型浄水器市場規模は2024年に970万米ドルと推定された。日本の携帯型浄水器市場は、2025年の1,076万米ドルから2035年までに3,020万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.8%を示すと予測されている。

主要市場動向とハイライト

日本の携帯型浄水器市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げている。

- 技術進歩により携帯型浄水器の効率性と有効性が向上している。

- 消費者の持続可能性への関心が高まり、環境に優しい浄水ソリューションの需要を牽引している。

- 健康と安全への意識の高まりにより、携帯型浄水システムへの投資を検討する個人が増加している。

- 都市化の進展とアウトドアレクリエーションの人気上昇が、市場拡大を牽引する主要な要因となっている。

日本の携帯型浄水器市場

CAGR

10.88%

市場規模と予測

2024年市場規模9.7 (百万米ドル)2035年市場規模30.2 (百万米ドル)CAGR (2025 – 2035)10.88%

主要企業

Brita (DE), Lifesaver Systems (GB), Katadyn (CH), Sawyer Products (US), Purific (US), AquaVenture Holdings (US), Ecolab (US), Hydro-Photon (US)

日本の携帯型浄水器市場の動向

携帯型浄水器市場は、消費者の水質や健康への懸念の高まりを背景に顕著な成長を遂げている。日本では、特にアウトドア愛好家や旅行者を中心に、携帯型浄水ソリューションへの需要が高まっている。この傾向は、衛生と安全を重視する同国の文化や、アウトドア活動の人気拡大の影響を受けていると考えられる。さらに、浄化技術の進歩により、これらの製品の効果性と利便性が向上し、より幅広い層にアピールしている。加えて、携帯型浄水器市場では、環境に優しく持続可能なソリューションへの移行が進んでいる。消費者の環境問題への意識が高まる中、メーカーは廃棄物を最小限に抑え再生可能素材を活用する製品開発を進めています。この変化は日本の持続可能性と環境保護への取り組みと合致しています。その結果、環境に配慮した消費者の嗜好に応える革新的デザインや機能を備えた市場の発展が期待されます。全体として、携帯型浄水器市場は健康・利便性・持続可能性のトレンドに牽引され、継続的な拡大が見込まれます。

技術的進歩

ろ過技術の最近の革新により、携帯型浄水器の効率性と有効性が向上している。これらの進歩により浄化プロセスが迅速化され、汚染物質の除去能力が向上したため、製品は消費者にとってより魅力的になっている。

持続可能性への焦点

携帯型浄水器市場では、環境に優しい素材とデザインへの重視が高まっている。メーカーは持続可能な実践をますます採用しており、これは環境意識の高い消費者の共感を得ている。

健康と安全への意識

水系疾患や汚染物質への懸念の高まりが、携帯型浄水器の需要を牽引している。特にアウトドアや旅行シーンにおいて、消費者は安全な飲料水の確保に一層注意を払うようになっている。

日本の携帯型浄水器市場の推進要因

都市化の進展

日本における都市化の進展は、携帯型浄水器市場の顕著な推進要因である。より多くの個人が都市部へ移住するにつれ、清潔で安全な飲料水への需要は高まっている。都市部では水質関連の課題が頻発し、携帯型浄水ソリューションの必要性に対する認識が高まっている。2025年には日本の都市部人口比率が約91%に達すると予測され、携帯型浄水器への依存度がさらに高まる可能性がある。この傾向は、人口密集地域で安全な飲料水へのアクセスを確保するための便利で効果的な解決策を求める消費者により、市場の潜在的な成長を示唆している。

環境問題への関心

日本国民の環境意識の高まりは、携帯型浄水器市場に影響を与える可能性が高い。プラスチック汚染やペットボトル飲料が環境に与える影響への認識が増す中、消費者は持続可能な代替品を求めている。携帯型浄水器は使い捨てプラスチックボトルへの依存を減らす実用的な解決策を提供する。2025年には約40%の消費者が環境に優しい製品を優先すると予測され、これが携帯型浄水器の需要を牽引する可能性がある。この持続可能性への移行は、消費者が環境価値観に沿った購買判断を行うことで市場成長が期待されることを示唆している。

政府施策

公衆衛生と安全の促進を目的とした政府施策は、携帯型浄水器市場の拡大に寄与する見込みである。日本では、水系感染症対策と安全な飲料水確保のため、浄水技術の利用が積極的に推奨されている。最近の政策では、啓発キャンペーンへの資金配分や浄水装置への補助金制度が設けられており、消費者の導入促進につながる可能性があります。2025年時点で、政府は水安全対策関連事業に約5000万ドルを投資する見込みであり、これにより携帯型浄水器の認知度と入手可能性が高まり、市場に大きな影響を与える可能性があります。

技術革新

浄水方法における技術革新は、携帯型浄水器市場の成長を牽引する要因です。逆浸透膜やUV浄化などの濾過技術の進歩により、より効率的でコンパクトな装置の開発が進んでいる。これらの革新は浄水効果を高めるだけでなく、ユーザーの利便性も向上させる。2025年には、消費者が先端技術の利点をより深く理解するにつれ、高度な携帯型浄水器への需要が急増すると予測される。この傾向は、消費者の進化するニーズに応える高品質製品への潜在的な移行を示唆している。

アウトドアレクリエーションの人気

日本国内におけるアウトドア活動への関心の高まりは、携帯型浄水器市場に大きな影響を与えています。ハイキングやキャンプなどの野外活動が増加する中、信頼性の高い浄水ソリューションの必要性が極めて重要となっています。2025年には人口の約30%が定期的にアウトドア活動に参加すると推定され、携帯型浄水器の大きな市場が形成される見込みです。これらの機器は、自然探索中に安全な飲料水を必要とするアウトドア愛好家にとって実用的な解決策を提供します。この傾向は、アウトドアレクリエーションの人気が高まり続けるにつれ、携帯型浄水器の需要も相応に増加する可能性を示唆しています。

市場セグメント分析

技術別:RO浄水器(最大)対UV浄水器(最速成長)

日本の携帯型浄水器市場では、重力式浄水器は小規模なシェアを占める一方、RO浄水器が最大の技術セグメントとなっている。ROシステムは優れた濾過能力により高品質な浄水を確保できる点で支持されている。UV浄水器は現在シェアが小さいものの、顕著な成長可能性を示している。消費者は化学薬品を使用せずに病原体を除去する効率性から、UV技術への関心を高めている。水質への健康懸念と消費者意識の高まりを背景に、高度な浄化技術への需要増加が成長トレンドとして示されている。UV浄水器は効果性と手頃な価格を向上させる技術革新により、堅調な拡大が見込まれる。この成長軌道は、クリーンな水ソリューションを推進する政府施策によってさらに後押しされ、環境意識の高い消費者にとって特に魅力的なセグメントとなっている。

技術:RO浄水器(主流)対UV浄水器(新興)

日本の携帯型浄水器市場において、RO浄水器セグメントは溶解性固形物、細菌、ウイルスなど幅広い汚染物質を除去する効果により確立された優位性を有する。この技術は信頼性の高い浄化ソリューションを求める健康志向の消費者にとって特に魅力的である。一方、UV浄水器セグメントは化学添加物不要で迅速な殺菌能力から急速に台頭している。操作の簡便性と最小限のメンテナンス要件が都市部世帯に支持される要因だ。両セグメントとも清潔で安全な飲料水への需要増に対応しており、RO浄水器が数量面で主導する一方、UVシステムは速度と効率性でニッチ市場を開拓している。

エンドユーザー別:家庭用(最大)対業務用(急成長)

日本のポータブル浄水器市場では、エンドユーザーセグメントは主に家庭用と業務用に分かれる。現在、家庭用セグメントが大きなシェアを占めており、家庭で清潔な飲料水と適切な浄化方法の重要性が認識されつつある。この意識の高まりが家庭用浄水器の安定した需要を支え、市場最大のセグメントとなっている。一方、業務用セグメントは、安全な飲料水の提供を求める飲食店、オフィス、公共施設の増加を背景に急成長している。健康意識の高まりや規制順守といった要因が業務用浄水システムへの投資を促進しており、このセグメントは市場で最も成長が速い分野として位置づけられている。

家庭用(主流) vs 業務用(新興)

日本のポータブル浄水器市場における家庭用セグメントは、様々な世帯規模や嗜好に応じた多様な製品群が特徴である。利便性、手頃な価格、メンテナンスの容易さといった要素が消費者の選択を左右する。多くの世帯がコンパクトで多機能な浄水器を選択しており、その魅力が高まっている。一方、新興と位置付けられる業務用セグメントでは、企業や機関の需要に応えるため、より高度で大規模な浄水システムへの移行が進んでいる。これらのシステムは高処理能力、耐久性、厳格な水質基準への適合を目的に設計されることが多く、業務用ユーザーにとって魅力的な投資対象となっている。

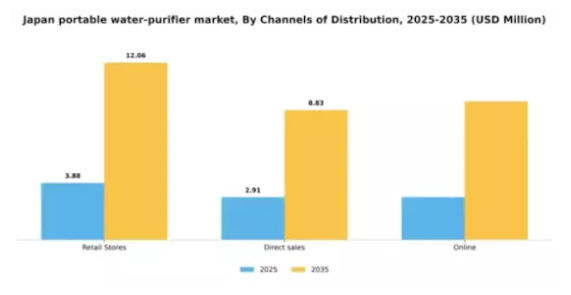

流通チャネル別:小売店(最大)対 オンライン(最速成長)

日本のポータブル浄水器市場における流通チャネルは多様化しており、小売店が最大の市場シェアを占める。この伝統的なチャネルは消費者の信頼を得ており、購入前の製品との直接的な接触を可能にする。しかし、オンラインチャネルは急速に勢力を拡大しており、利便性と幅広い製品選択を重視する技術に精通した消費者層に特に訴求している。このセグメントの成長傾向は、特に健康意識の高まりと携帯型ソリューションへの需要を背景とした消費者の嗜好変化によって牽引されている。デジタルマーケティング戦略とEC物流の改善により、オンライン販売チャネルが最も急速な成長を遂げている。小売店は支配的地位にあるものの、急成長するオンラインプラットフォームに対抗するため革新が必要だ。

小売店(支配的) vs. オンライン(新興)

小売店は、長年の実績と信頼性で日本携帯型浄水器市場における支配的チャネルとしての地位を確立している。消費者は実物を確認でき、知識豊富な販売員によるサポートも受けられる。一方、オンラインチャネルはeコマースとデジタルエンゲージメントの力を活用し急速に台頭している。このチャネルは利便性と製品比較の容易さを重視する若年層を惹きつける。オンラインプラットフォームは多様なモデルと価格帯を提供し、予算重視の消費者を惹きつけさらなる成長を促進している。両チャネル間の競争は、小売店が市場シェアを維持するためには技術導入と顧客体験の向上が不可欠であることを浮き彫りにしている。

主要プレイヤーと競争環境

日本の携帯型浄水器市場は、主要プレイヤー間のイノベーションと戦略的提携が融合したダイナミックな競争環境を示している。ブリタ(ドイツ)、ライフセーバーシステムズ(英国)、カタディン(スイス)といった企業が最前線に立ち、それぞれ異なる事業戦略を採用している。ブリタ(ドイツ)は特にフィルター技術における製品革新を重視し、ライフセーバーシステムズ(英国)は遠隔地への流通網拡充に注力。カタディン(スイス)はアウトドア小売業者との戦略的提携を通じ、強固なブランド力を活用した市場シェア拡大を図っている。これらの戦略が相まって、品質とアクセシビリティを求める消費者ニーズに応える競争環境が形成されている。

事業戦略面では、製造の現地化とサプライチェーンの最適化が各社にとって極めて重要である。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争う一方、主要企業の影響力は依然として大きい。この分散性によりニッチプレイヤーの台頭が可能となるが、ソーヤー・プロダクツ(米国)やエコラボ(米国)といった確立されたブランドの総合力が競争の力学を大きく形作っている。

2025年10月、ソーヤー・プロダクツ(米国)は主要アウトドア用品小売業者との提携を発表し、日本国内での流通網強化を図った。この戦略的動きは、信頼性の高い浄水ソリューションを重視するアウトドア愛好家層を中心に、同社の市場存在感を高める可能性が高い。確立された小売業者との連携により、ソーヤー・プロダクツ(米国)はより広範な顧客基盤に効果的にアクセスし、競争の激しい市場における販売拡大の潜在性を高められるだろう。

2025年9月、エコラボ(米国)は緊急対応シナリオ向けに特別設計された携帯型浄水器の新製品ラインを発表した。この取り組みは、エコラボのイノベーションへの取り組みと、緊急の公衆衛生ニーズへの対応という戦略的焦点を強調している。この製品ラインの導入は、エコラボの製品群を多様化するだけでなく、同社を災害救援ソリューション提供のリーダーとして位置付け、日本における評判と市場シェアの向上につながる可能性がある。

2025年8月、カタディン(スイス)は太陽光発電式浄水システムを導入し製品ラインを拡充した。この動きは携帯型浄水器市場における持続可能性と環境配慮型ソリューションへの需要拡大を反映している。再生可能エネルギーを製品に統合することで、カタディン(スイス)は環境意識の高い消費者層を惹きつけ、競合他社との差別化を図り市場での訴求力を高める可能性がある。

2025年11月現在、携帯型浄水器市場の競争動向はデジタル化、持続可能性、先進技術の統合によってますます特徴づけられている。企業は製品ラインと市場展開の強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、急速に変化する市場で優位性を維持するため、企業が研究開発への投資を必要とすることを示唆している。

業界動向

ここ数ヶ月、日本の携帯型浄水器市場は活発な動きを見せており、消費者の水安全と浄化ソリューションへの関心の高まりを反映している。ZeroWaterやKatadynといった企業は、便利で効果的な浄化ソリューションを求める需要に応える革新的な製品で注目を集めている。日本政府は、特に自然災害の文脈において清潔な飲料水の重要性を強調しており、携帯型浄水技術への関心が高まっている。

過去2~3年間、主要企業は市場評価額の大幅な上昇を経験しており、LifeStrawやAquasanaは健康と持続可能性への消費者関心の高まりにより堅調な売上成長を報告している。このニッチ市場におけるM&A活動は比較的低調で、上場企業に関連する最近の主要買収事例は報告されていない。環境問題への関心の高まりや、ハイキングやキャンプなどのアウトドア活動における携帯型ろ過ソリューションの必要性が、ソーヤープロダクツやブリタといったブランドの市場での地位をさらに確固たるものにしている。

消費者の嗜好が環境に優しい製品へと移行する中、日本の携帯型浄水器セグメントは継続的な成長と革新の途上にある。

将来展望

日本の携帯型浄水器市場の将来展望

携帯型浄水器市場は、健康意識の高まりと清潔な水ソリューションへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)10.88%で成長すると予測される。

新たな機会は以下の分野に存在する:

- IoT統合型スマート浄水装置の開発

- 手頃な価格の携帯型ソリューションによる地方市場への進出

- アウトドア・旅行企業との提携によるバンドル提供

2035年までに、イノベーションと戦略的提携により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本ポータブル浄水器市場 エンドユーザー別展望

- 商業

- 住宅

日本ポータブル浄水器市場 技術別展望

- 重力式浄水器

- UV浄水器

- RO浄水器

日本ポータブル浄水器市場 流通チャネル別展望

- 小売店

- 直接販売

- オンライン

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 化学品・材料、技術別(百万米ドル)

- 4.1.1 重力式浄水器

- 4.1.2 紫外線浄水器

- 4.1.3 逆浸透(RO)浄水器

- 4.2 化学品・材料、エンドユーザー別(百万米ドル)

- 4.2.1 商業

- 4.2.2 住宅

- 4.3 流通経路別化学品・材料(百万米ドル)

- 4.3.1 小売店

- 4.3.2 直接販売

- 4.3.3 オンライン

- 4.1 化学品・材料、技術別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Brita (DE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Lifesaver Systems (GB)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 カタディン(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Sawyer Products(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Purific(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アクアベンチャー・ホールディングス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 エコラブ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ハイドロフォトン(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Brita (DE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 技術別日本市場分析

- 6.3 エンドユーザー別日本市場分析

- 6.4 流通チャネル別日本市場分析

- 6.5 化学品・材料の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 化学品・材料のDRO分析

- 6.8 推進要因の影響分析:化学品・材料

- 6.9 抑制要因の影響分析:化学品・材料

- 6.10 供給/バリューチェーン:化学品・材料

- 6.11 技術別化学品・材料、2024年(%シェア)

- 6.12 技術別化学品・材料、2024年~2035年(百万米ドル)

- 6.13 化学品・材料、エンドユーザー別、2024年(シェア%)

- 6.14 化学品・材料、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.15 流通チャネル別化学品・材料市場、2024年(%シェア)

- 6.16 流通チャネル別化学品・材料市場、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.3 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携