❖本調査資料に関するお問い合わせはこちら❖

粉末セルロース市場予測と展望 2025年から2035年

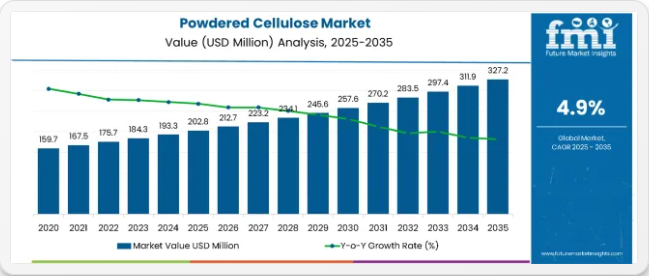

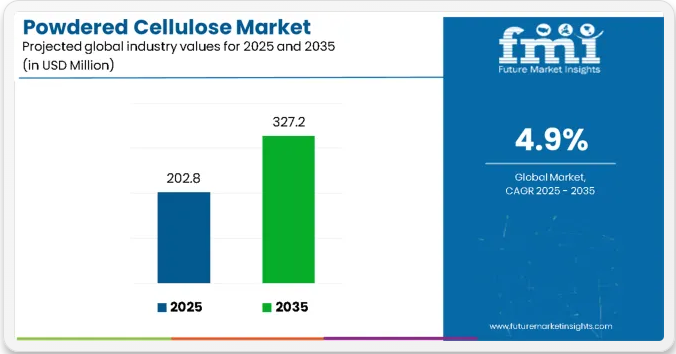

世界の粉末セルロース市場は、2025年に2億280万米ドルと評価され、2035年までに3億2720万米ドルに達すると予測されており、予測期間中に1億2440万米ドルの絶対増加を記録する見込みです。これは61.3%の総成長過程に相当し、2025年から2035年にかけて市場は4.9%の年平均成長率(CAGR)で拡大すると予測されています。

同期間において、天然食品添加物への需要増加、医薬品添加剤用途の拡大、多様な業界用途におけるクリーンラベル製剤でのセルロース系原料の採用増加に支えられ、市場規模全体は約1.61倍の成長が見込まれる。

2025年から2030年にかけて、粉末セルロース市場は2億280万米ドルから2億5780万米ドルへ拡大し、5500万米ドルの価値増加が見込まれます。これは10年間の予測成長過程総額の44.2%に相当します。この発展段階は、クリーンラベル食品原料への需要増加、医薬品添加剤の需要拡大、加工食品製造における天然添加物の採用拡大によって形作られる。食品メーカーと製薬会社は、消費者の天然原料志向と安全な食品添加物に関する規制要件に対応するため、粉末セルロースの利用を拡大している。

2030年から2035年にかけて、市場規模は2億5780万米ドルから3億2720万米ドルへ拡大し、さらに6940万米ドルの増加が見込まれます。これは10年間の総拡大規模の55.8%を占めます。この期間は、医薬品グレード用途の拡大、持続可能な調達手法の統合、高度な産業用途向け特殊セルロース配合の開発が特徴となる見込みです。生分解性および環境に優しい原料への注目が高まる中、機能性を強化した持続可能な原料由来の粉末セルロース製品への需要が牽引される見込みである。

2020年から2024年にかけて、粉末セルロース市場は着実な成長過程を遂げた。これは、天然食品添加物に対する消費者需要の増加と、セルロースがテクスチャリング剤、固結防止剤、食物繊維源として持つ機能的利点への認識の高まりが牽引した。食品メーカーが、クリーンラベル要件を満たしつつ製品の食感を改善する粉末セルロースの可能性を認識したことで、市場は発展した。加工方法の技術進歩と粒子サイズの最適化により、食品の安全性と規制順守を確保しつつ機能特性を維持することの重要性が強調され始めた。

機会経路-粉末セルロース市場

今後数年は粉末セルロースにとって変革期となる。消費者と規制当局がより自然で持続可能かつ健康志向の原料を求める中、粉末セルロースは多分野で機能性のある植物由来添加物として恩恵を受ける見込みだ。

食品・飲料メーカーはクリーンラベルかつ非アレルギー性の増粘剤・安定剤・増量剤を、製薬・サプリメントメーカーは信頼性の高い賦形剤を、パーソナルケアブランドは低刺激性の植物由来代替品を、業界は環境負荷の低い保湿性・皮膜形成性・結合性を求めています。

加工技術、粒子サイズ調整、原料多様化(非木材繊維)、コスト削減の進歩が普及を加速させる。新興市場では所得向上、規制整合化、現地生産の実現に伴い、成長過程に特に大きく貢献する見込みだ。健康(例:食物繊維、合成添加物削減)と持続可能性(カーボンフットプリント、森林伐採)に関する規制要因が需要をさらに押し上げる。

粉末セルロース市場が成長する理由

市場拡大は、天然・クリーンラベル原料への世界の需要増加と、それに伴う合成添加物からの移行によって支えられている。粉末セルロースは同様の機能的利点を提供しつつ、消費者が求める認識可能な天然食品成分の要件を満たすことができる。

現代の食品・医薬品メーカーは、規制要件と天然原料配合への消費者期待を満たしつつ製品機能性を高めるため、粉末セルロースの採用に注力している。粉末セルロースは、食感改善・水分制御・固結防止特性において実証済みの能力を有し、クリーンラベル製品開発や機能性食品用途に不可欠な原料となっている。

医薬品添加剤用途への注目度が高まる中、錠剤製造、徐放性製剤、特殊な薬物送達システムを支える高純度粉末セルロースの需要が拡大しています。機能的多様性と規制適合性を兼ね備えた原料をメーカーが求める傾向は、医薬品、食品、業界用途における革新的な粉末セルロースの応用機会を創出しています。

持続可能性トレンドと生分解性材料要件の影響力が高まることも、合成添加剤に代わる環境に優しい選択肢を提供できるセルロース系製品の採用拡大に寄与しています。

セグメント別分析

市場はグレード、原料源、エンドユーザー業界、地域別に区分される。グレード別では食品グレード、医薬品グレード、工業グレードに分類される。原料源別では軟質・硬質木材パルプ、綿リンターパルプ、竹、麦わらパルプ、その他原料源に分類される。

エンドユーザー業界別では、食品・飲料、医薬品、化粧品、建設業、化学業界、皮革業界、繊維業界、製紙業、その他が含まれます。地域別では、北米、ヨーロッパ、東アジア、南アジア・太平洋、中南米、中東・アフリカに区分されます。

グレード別では、食品グレードセグメントが40.0%の市場シェアを占める

食品グレードセグメントは、2025年に粉末セルロース市場の40.0%を占めると予測され、主要グレードカテゴリーとしての地位を再確認しています。食品メーカーは、優れた固結防止特性、食感向上能力、そして厳格な食品安全規制を満たしながら天然の食物繊維添加物として機能する能力から、食品グレード粉末セルロースの利用を増加させています。食品グレードセルロース技術の規制承認と消費者受容性は、クリーンラベル処方と天然原料ポジショニングに対する業界要求を直接満たす。

このグレードセグメントは、複数の食品カテゴリーにおいて最も高い規制承認と確立された安全性プロファイルを有するカテゴリーとして、現代の食品添加物用途の基盤を形成している。純度向上と粒子サイズ最適化へのメーカー投資は、食品加工業者における採用を継続的に強化している。

食品企業がクリーンラベルのポジショニングと天然原料を優先する中、食品グレード粉末セルロースは消費者の嗜好と規制遵守目標の両方に合致し、包括的な天然食品添加物戦略の中核成分となっている。

エンドユーザー別では、食品・飲料セグメントが35.0%の市場シェアを占める

2025年における粉末セルロース需要の35.0%を食品・飲料用途が占めると予測されており、セルロース系機能性添加物の主要業界用途としての重要性が浮き彫りとなっている。食品メーカーは、多機能性、天然由来、製品テクスチャーの改善、脂肪含有量の削減、食物繊維プロファイルの強化といった特性から粉末セルロースを好んで採用している。現代の食品加工に不可欠な原料として位置付けられる粉末セルロースは、機能的利点とクリーンラベルメリットの両方を提供する。

このセグメントは、食品配合技術の継続的な革新と、特定の食品用途で最適化された性能を実現する特殊セルロースグレードの普及拡大によって支えられている。さらに食品メーカーは、クリーンラベル製品開発と消費者健康志向のポジショニングを支援するため、天然原料調達への投資を進めている。

天然原料需要の持続的成長と機能性食品要件の高まりに伴い、食品・飲料用途は先進的な配合技術と健康志向製品開発を支えつつ、エンドユーザー市場を支配し続ける見込みである。

粉末セルロース市場の推進要因、制約要因、主要トレンドは何か?

粉末セルロース市場は、天然食品原料に対する消費者需要の高まりと、機能性メリットを提供しつつクリーンラベル要件や規制要件を満たす医薬品製剤におけるセルロース系賦形剤の採用拡大により、着実に進展している。

しかし、市場は原材料価格の変動性、医薬品グレードの複雑な加工要件、代替天然添加物との競争といった課題に直面している。持続可能な調達と特殊加工技術におけるイノベーションが、製品開発と市場拡大パターンに影響を与え続けている。

医薬品用途の拡大

医薬品添加剤用途における粉末セルロースの採用拡大により、製薬メーカーは安定性、生物学的利用能、製造効率を向上させた錠剤、カプセル、徐放性製剤の開発が可能となっている。

医薬品用途は製品機能性を向上させると同時に、様々な治療領域や剤形においてより高度な薬物送達システムを可能にします。製薬企業は、規制順守と製品性能最適化におけるセルロース系賦形剤の競争優位性をますます認識しています。

持続可能な調達慣行の統合

現代の粉末セルロース生産者は、製品ポジショニングの強化と環境に優しい原料への需要増大に対応するため、持続可能な原料調達、再生可能資源の利用、環境に配慮した加工方法を組み入れています。

これらの取り組みはブランド差別化を促進すると同時に、有機認証や持続可能製品認証を含む新たな用途を可能にします。先進的な持続可能性の統合により、製造業者は従来のセルロース生産手法を超えたプレミアム市場ポジショニングと企業責任目標の達成を支援できます。

主要国別粉末セルロース市場分析

粉末セルロース市場は世界的に堅調な成長過程を遂げており、インドが2035年まで年平均成長率7.2%で首位を走っています。これは食品加工業界の拡大、医薬品製造セクターの成長、加工食品生産における天然食品添加物の採用増加に牽引されています。中国は6.3%で続き、大規模な製造能力、高まる消費者健康意識、拡大する製薬業界に支えられている。

米国は5.8%の成長を示し、クリーンラベル食品のトレンドと先進的な医薬品用途を強調している。ドイツは5.1%を記録し、高品質な医薬品添加剤とプレミアム食品原料に焦点を当てている。韓国は5.0%の成長を示し、天然食品添加物の採用と医薬品市場の発展を優先している。

日本は4.6%の成長を示し、先進的な食品技術と医薬品イノベーションが支えています。スペインは4.4%の成長を示し、食品加工の近代化と天然原料の採用を重視しています。

本レポートは40カ国以上の詳細な分析を網羅し、特に成長著しい上位7カ国を以下に紹介します。

食品加工拡大で世界市場を牽引するインド

インドにおける粉末セルロースの収益は、急速に拡大する食品加工業界と天然添加物を含む加工食品への消費者需要の高まりを背景に、2035年まで年平均成長率(CAGR)7.2%という驚異的な成長過程にあります。

同国の成長著しい医薬品製造セクターと食品加工開発への政府支援が、高品質セルロース製品への大きな需要を生み出しています。主要食品メーカーや製薬会社は、国内消費と輸出市場の両方の要求に応えるため、包括的な調達戦略を確立しています。

- 食品加工業界の発展と製薬製造の拡大に伴い、インド全土の商業食品生産者、製薬会社、特殊原料サプライヤーにおいて、食品グレードおよび医薬品グレードの粉末セルロース需要が牽引されている。

- 堅調な経済成長と健康意識の高まりが、クリーンラベル製品や機能性食品原料を求める消費者の嗜好に応えようとするメーカーによる天然食品添加物の採用を後押ししている。

中国は製造規模で強い市場潜在力を示す

中国における粉末セルロースの収益は、大規模な製造インフラ、消費者の健康意識の高まり、高品質な添加剤を必要とする拡大する製薬業界に支えられ、年平均成長率(CAGR)6.3%で拡大している。

同国の包括的なサプライチェーン能力とコスト効率の高い生産手法が、多様なセルロース用途の需要を牽引している。国際的な原料企業と国内メーカーは、拡大する国内および輸出市場の需要に対応するため、広範な生産・流通能力を構築している。

- 医薬品業界の発展と食品加工セクターの拡大に伴い、中国主要工業地域における製薬メーカー、食品加工業者、特殊化学品企業を横断した粉末セルロース採用の機会が創出されている。

- 消費者の健康意識の高まりと政府の食品安全施策が、規制要件と安全・天然素材を求める消費者期待に応えようとするメーカーにおける天然食品添加物の採用を促進している。

米国はクリーンラベル革新で強固な地位を維持

米国における粉末セルロースの収益は、確立されたクリーンラベル食品トレンド、先進的な製薬業界、天然・機能性原料を好む消費者志向に牽引され、2035年まで年平均成長率(CAGR)5.8%で成長すると予測される。

同国の高度な規制環境と革新能力は、食品・医薬品用途における高品質セルロース製品への大きな需要を生み出している。主要原料メーカーや食品メーカーは、進化する市場ニーズに対応するため包括的な製品ポートフォリオを構築中だ。

- クリーンラベル志向の高まりと天然原料選好が、食品メーカー・特殊原料サプライヤー・健康志向食品企業における食品用粉末セルロース需要を牽引。消費者が求める天然製品への期待に応えるため。

- 先進的な製薬業界と規制に関する専門知識は、製品の性能と規制順守の強化を目指す医薬品メーカーにおける医薬品グレードのセルロース賦形剤の採用を支えています。

ドイツ:品質基準の卓越性による成長の基盤

ドイツにおける粉末セルロースの収益は、先進的な製薬業界、厳格な品質基準、確立された食品原料製造能力に支えられ、2035年まで年平均成長率(CAGR)5.1%で成長すると予測されています。

ドイツの製造業者は製品品質、規制順守、技術革新を優先しており、粉末セルロースは医薬品添加剤と高級食品用途の両方において不可欠な存在です。同国の輸出志向型アプローチは、市場開発と品質向上イニシアチブを継続的に推進しています。

- 高度な医薬品製造技術と卓越した品質基準が、ドイツ全土の医薬品メーカー、受託製造業者、専門製薬企業における高純度医薬品グレードセルロースの需要を牽引しています。

- 強力な食品原料業界と輸出能力が、国際的な品質基準と規制要件を満たそうとする食品メーカーにおけるプレミアム食品グレードセルロース製品の採用を支えています。

韓国は天然原料開発に注力

韓国の粉末セルロースの収益は、拡大する食品加工業界、成長する製薬セクター、天然原料の利点に対する消費者の意識の高まりに支えられ、2035年まで年平均成長率(CAGR)5.0%で成長すると予測されています。

同国の豊富な原料資源と発展途上の製造能力がセルロース市場拡大の機会を創出している。食品メーカーと製薬会社は、変化する消費者嗜好に対応するため天然原料の採用に投資している。

- 拡大する食品加工業界と高まる健康意識が、韓国全土の食品メーカー、飲料メーカー、特殊食品企業において粉末セルロースを含む天然食品添加物の需要を牽引している。

- 成長する製薬業界と医療アクセスの向上は、費用対効果が高く信頼性の高い原料ソリューションを求める製薬メーカーにおいて、セルロース系添加剤の採用を支えています。

日本:先進的応用分野で革新性を示す

日本の粉末セルロース市場は、先進的な食品技術、革新的な医薬品用途、高品質原料を求める洗練された消費者嗜好に支えられ、2035年まで年平均成長率(CAGR)4.6%で成長すると予測されています。

日本の製造業者が精度と品質に注力していることから、食品・医薬品分野双方で高品質セルロース製品への安定した需要が生まれています。同国の技術的専門知識は、セルロースの用途と加工方法における継続的な革新を推進しています。

- 高度な食品技術と革新能力により、機能性や応用性能の向上を求める食品メーカー、原料サプライヤー、研究機関において、特殊粉末セルロース製品への需要が高まっています。

- 高度な製薬業界と規制に関する専門知識が、先進的な製剤技術と製品最適化に注力する医薬品メーカーにおける高品質な医薬品グレードセルロースの採用を支えています。

スペイン:食品加工の近代化で市場を強化

スペインにおける粉末セルロースの収益は、食品加工業界の近代化、天然原料の採用拡大、医薬品製造能力の拡充を背景に、2035年まで年平均成長率(CAGR)4.4%で成長すると予測されています。スペインの食品メーカーは、クリーンラベル製品や栄養プロファイル改善を求める消費者ニーズに応えるため、天然添加物の採用を拡大している。同国の戦略的な立地は、国内消費と輸出市場開発の両方を支えている。

- 食品加工の近代化と天然原料トレンドが、スペイン全土の食品メーカー、特殊原料サプライヤー、輸出志向型食品企業における食品グレード粉末セルロースの需要を牽引している。

- 医薬品製造の拡大と医療業界の発展は、国内外市場向けに信頼性が高く費用対効果の高い原料ソリューションを求める製薬企業におけるセルロース系賦形剤の採用を支えている。

ヨーロッパ市場の国別内訳

ヨーロッパの粉末セルロース市場は、2025年の4,040万米ドルから2035年までに6,530万米ドルへ成長し、予測期間中のCAGRは4.9%と予測される。ドイツは、強力な医薬品製剤業界、先進的な食品原料製造基盤、欧州および国際市場向けの包括的な品質保証能力に支えられ、2025年に25.0%の市場シェアで主導的地位を維持し、2035年までに24.0%にわずかに低下すると予想される。

フランスは2025年に15.0%のシェアで続き、2035年までに15.5%に達すると予測されている。これは、ベーカリーおよび菓子業界の革新、特殊食品原料の採用拡大、高品質な添加剤を必要とする確立された製薬業界によって推進されている。英国は2025年に14.0%のシェアを占め、クリーンラベル食品トレンドと医薬品用途に支えられつつも、規制整合性とブレグジット後の貿易力学による課題に直面し、2035年までに13.6%に減少すると予想される。

イタリアは2025年に11.0%のシェアを占め、2035年までに11.3%に達すると予測される。一方スペインは2025年に9.0%を占め、2035年までに9.5%に達すると見込まれる。オランダは2025年に4.0%のシェアを維持し、2035年までに4.2%に成長する。北欧諸国、東欧、ポルトガル、ベルギー、スイス、オーストリアを含むヨーロッパその他地域は、東欧市場における製造能力の拡大と、先進的な食品加工・医薬品製造プログラムを実施する一部の西欧諸国における需要安定化が相殺され、2025年に26.0%、2035年までに26.1%を維持すると予測される。

粉末セルロース市場の競争環境

粉末セルロース市場は、既存の特殊化学品企業、医薬品添加剤メーカー、統合型セルロース加工業者間の競争が特徴である。各社は一貫性のある高純度で機能的に最適化された粉末セルロース製品を提供するため、加工技術研究、品質標準化プログラム、持続可能な調達イニシアチブ、包括的な規制順守に投資している。粒子径制御、表面改質、用途特化型配合におけるイノベーションは、市場ポジション強化と顧客満足度向上の核心である。

JRS Pharmaは医薬品添加剤と機能性食品原料に重点を置き、品質保証と規制順守を重視した包括的なセルロースソリューションを提供し市場をリード。旭化成は先進的加工技術と世界流通網を強みとした統合化学ソリューションを展開。

IFF(デュポン・ニュートリション&バイオサイエンス)は、食品用途と栄養強化に焦点を当てた革新的な原料ソリューションを提供。イングレディオンは、機能性とクリーンラベルのポジショニングを重視した食品原料開発に注力。アシュランド・グローバル・スペシャリティ・ケミカルズは、性能最適化を重視した医薬品添加剤を専門とする。ダイセル株式会社は、産業用および医薬品用途に焦点を当てた包括的なセルロース誘導体を提供。

世界の粉末セルロース市場 – ステークホルダー貢献フレームワーク

機能性食品原料、医薬品添加剤、持続可能な素材への需要に牽引される粉末セルロースの成功は、業界横断的な製品性能向上をもたらすだけでなく、木材・農業残渣の価値化を通じてサプライチェーンの循環性を強化します。

これにより新興市場は低コストセルロース供給源として確立され、先進国経済はクリーンラベル・環境配慮型原料調達と整合します。これには政府、業界団体、サプライヤー、OEM、投資家など全てのステークホルダーによる協調的な取り組みが求められます。各主体は市場の次なる成長過程に向けた準備において重要な推進役となり得ます。

政府は如何に国内生産と普及を促進できるか?

- 対象を絞った優遇措置:セルロース生産に農林副産物を活用する加工業者への税額控除を提供。医薬品グレード・食品グレード加工施設への補助金支給。

- 貿易協定:粉末セルロースを貿易協定における持続可能な原料として位置付け、輸入地域間で食品安全承認を調和させる。

- イノベーション促進:ナノセルロース用途、生分解性包装ブレンド、低エネルギー生産技術への研究開発資金を投入する。

業界団体は市場開発をどう支援できるか?

- 連携強化:セルロース生産者、食品企業、製薬会社、持続可能性規制機関を結ぶ業界コンソーシアムを構築し、基準と認証を統一する。

- 輸出促進:粉末セルロースを食品・医薬品市場向けクリーンラベル増粘剤、安定剤、食物繊維として位置付ける。見本市や輸出キャンペーンを主催する。

- スキルアッププログラム:加工業者・流通業者に対し、医薬品GMP、食品安全認証、環境監査への対応に関する研修を実施する。

OEMメーカーと技術企業がエコシステムを強化する方法とは?

- 統合推進:セルロース生産に最適化された省エネルギー型粉砕・製粉・乾燥技術を開発する。

- パートナーシップ構築:原料企業と連携し、ベーカリー製品・サプリメント・工業用途向けに粒子サイズと機能性を共同開発。

サプライヤーが変革を乗り切る方法

- 輸出拡大:食物繊維強化食品・低脂肪製剤・医薬品添加剤の需要増加地域へ供給拡大。

- 研究投資:大学・スタートアップと提携し、生分解性プラスチック・コーティング剤・特殊複合材への応用を模索。

- 能力構築:販売・技術チームを訓練し、セルロースの機能性と持続可能性の利点をエンドユーザーに実証する。

投資家は成長過程をどう促進できるか?

- 資本投入:木材パルプや作物残渣をセルロースに変換する統合バイオリファイナリーのスケールアップに資金を提供する。

- ブランディング支援:クリーンラベル、非遺伝子組み換え、持続可能な調達特性を強調する原料ブランドへの投資。

- サプライチェーンのリスク軽減:林業、作物残渣、リサイクル原料など原料源の多様化への資金提供。

粉末セルロース市場の主要プレイヤー

- JRS Pharma

- Asahi Kasei

- IFF (DuPont Nutrition & Biosciences)

- Ingredion

- Ashland Global Specialty Chemicals

- Daicel Corporation

- Lenzing AG

- Nippon Paper Industries

- Sappi Limited

- Domsjö Fabriker

主要セグメント

グレード別:

- 食品グレード

- 医薬品グレード

- 工業用グレード

原料別:

- 軟質・硬質木材パルプ

- 綿リンターパルプ

- 竹

- 麦わらパルプ

- その他の原料

エンドユーザー業界別:

- 食品・飲料

- 医薬品

- 化粧品

- 建設業

- 化学工業

- 皮革産業

- 繊維産業

- 製紙業

- その他

地域別:

北米

- アメリカ合衆国

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他ヨーロッパ

東アジア

- 中国

- 日本

- 韓国

南アジア・太平洋地域

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他南アジア・太平洋地域

中南米

- 韓国

- チリ

- その他中南米

中東・アフリカ

- サウジアラビア王国

- その他GCC諸国

- トルコ

- 南アフリカ

- その他アフリカ連合

- その他中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析 2020年から2024年および予測、2025年から2035年

- 5. グレード別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 5.1. 食品グレード

- 5.2. 医薬品グレード

- 5.3. 工業用グレード

- 6. 機能別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 増粘剤

- 6.2. 安定剤

- 6.3. 乳化剤

- 6.4. ゲル化剤

- 6.5. コーティング剤

- 6.6. その他

- 7. 原料別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 軟質・硬質木材パルプ

- 7.2. 綿リンターパルプ

- 7.3. 竹

- 7.4. 小麦わらパルプ

- 7.5. その他原料(オーツ麦など)

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 食品・飲料産業

- 8.1.1. ベーカリー・菓子

- 8.1.2. 肉・鶏肉製品

- 8.1.3. ソース・ドレッシング

- 8.1.4. 飲料

- 8.1.5. 加工食品

- 8.1.6. 乳製品

- 8.1.7. その他

- 8.2. 医薬品

- 8.3. 化粧品

- 8.4. 建設業界

- 8.5. 化学業界

- 8.6. 皮革業界

- 8.7. 繊維業界

- 8.8. 製紙業界

- 8.9. その他

- 8.1. 食品・飲料産業

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 欧州

- 9.4. 東アジア

- 9.5. 南アジア

- 9.6. オセアニア

- 9.7. 中東・アフリカ

- 10. 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 11. ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 12. ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、 国別

- 13. 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 14. 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 15. オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 16. 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 17. 主要国市場分析

- 18. 市場構造分析

- 19. 競争分析

- 19.1. J. Rettenmaier & Söhne GmbH + Co KG

- 19.2. CFF GmbH & Co. KG

- 19.3. Jelu-Werk J. Heeler GmbH & Co KG

- 19.4. InterFiber Sp. Z.O.O

- 19.5. Ankit Pulps and Boards PVT. LTD

- 19.6. Accent Microcell Pvt. Ltd.

- 19.7. NB Entrepreneurs

- 19.8. Mikro-Technik GmbH & Co KG

- 19.9. Central Drug House (P) Ltd.

- 19.10. Natural Fiber Solutions

- 19.11. Parnacell Chemical Pvt. Ltd.

- 19.12. AROMATICS

- 19.13. Maple Biotech Pvt. Ltd.

- 19.14. HNB BIO CO., LTD

- 19.15. FineCell Sweden AB

- 19.16. その他

- 20. 仮定及び使用略語

- 21. 調査方法論

表一覧

- 表1:地域別グローバル市場規模 (10億米ドル) 地域別予測、2020-2035年

- 表2:世界市場規模(数量)地域別予測、2020-2035年

- 表3:世界市場規模(10億米ドル)製品タイプ別予測、2020-2035年

- 表4:製品タイプ別グローバル市場規模(台数)予測(2020-2035年)

- 表5:機能別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:機能別グローバル市場規模(台数)予測(2020-2035年)

- 表7:2020-2035年 供給源別 世界市場規模(10億米ドル)予測

- 表8:2020-2035年 供給源別 世界市場数量(単位)予測

- 表9:2020-2035年 エンドユーザー別 世界市場規模(10億米ドル)予測

- 表10:エンドユーザー別グローバル市場規模(台数)予測、2020-2035年

- 表11:北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表12:北米市場規模(台数)予測(国別、2020-2035年)

- 表13:北米市場規模(10億米ドル)予測(製品タイプ別、2020-2035年)

- 表14:北米市場規模(数量)予測(製品タイプ別)、2020-2035年

- 表15:北米市場規模(10億米ドル)予測(機能別)、2020-2035年

- 表16:北米市場規模(単位)機能別予測、2020-2035年

- 表17:北米市場規模(10億米ドル)原料別予測、2020-2035年

- 表18:北米市場規模(単位)原料別予測、2020-2035年

- 表19:北米市場規模(億米ドル)エンドユーザー別予測、2020-2035年

- 表20:北米市場規模(台数)エンドユーザー別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(億米ドル)国別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(数量)予測(国別、2020-2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(製品タイプ別、2020-2035年)

- 表24:ラテンアメリカ市場規模(数量)予測(製品タイプ別、2020-2035年)

- 表25:機能別ラテンアメリカ市場規模(10億米ドル)予測、2020-2035年

- 表26:機能別ラテンアメリカ市場数量(台数)予測、2020-2035年

- 表27:供給源別ラテンアメリカ市場規模(10億米ドル)予測、2020-2035年

- 表28:ラテンアメリカ市場規模(単位)の供給源別予測、2020-2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)のエンドユーザー別予測、2020-2035年

- 表30:ラテンアメリカ市場規模(単位)のエンドユーザー別予測、2020-2035年

- 表31:東アジア市場規模(単位:10億米ドル)国別予測、2020-2035年

- 表32:東アジア市場規模(単位:台数)国別予測、2020-2035年

- 表33:東アジア市場規模(単位:10億米ドル)製品タイプ別予測、2020-2035年

- 表34:東アジア市場規模(数量)予測(製品タイプ別、2020-2035年)

- 表35:東アジア市場規模(10億米ドル)予測(機能別、2020-2035年)

- 表36:東アジア市場規模(数量)予測(機能別、2020-2035年)

- 表37:東アジア市場規模(単位:億米ドル)源別予測、2020-2035年

- 表38:東アジア市場規模(単位:台)源別予測、2020-2035年

- 表39:東アジア市場規模(単位:億米ドル)エンドユーザー別予測、2020-2035年

- 表40:東アジア市場規模(台数)エンドユーザー別予測、2020-2035年

- 表41:南アジア・太平洋市場規模(10億米ドル)国別予測、2020-2035年

- 表42:南アジア・太平洋市場規模(台数)国別予測、2020-2035年

- 表43:南アジア・太平洋地域市場規模(億米ドル)製品タイプ別予測、2020-2035年

- 表44:南アジア・太平洋地域市場規模(台数)製品タイプ別予測、2020-2035年

- 表45:南アジア・太平洋地域市場規模(億米ドル)機能別予測、2020-2035年

- 表46:南アジア・太平洋市場規模(数量)機能別予測、2020-2035年

- 表47:南アジア・太平洋市場規模(10億米ドル)原料別予測、2020-2035年

- 表48:南アジア・太平洋地域市場規模(単位)の供給源別予測、2020-2035年

- 表49:南アジア・太平洋地域市場規模(10億米ドル)のエンドユーザー別予測、2020-2035年

- 表50:南アジア・太平洋地域市場規模(単位)のエンドユーザー別予測、2020-2035年

- 表51:西ヨーロッパ市場規模(億米ドル)予測(国別)、2020-2035年

- 表52:西ヨーロッパ市場規模(台数)予測(国別)、2020-2035年

- 表53:西ヨーロッパ市場規模(億米ドル)予測(製品タイプ別)、2020-2035年

- 表54:西ヨーロッパ市場規模(数量)予測(製品タイプ別、2020-2035年)

- 表55:西ヨーロッパ市場規模(10億米ドル)予測(機能別、2020-2035年)

- 表56:西ヨーロッパ市場規模(単位)機能別予測、2020-2035年

- 表57:西ヨーロッパ市場規模(10億米ドル)供給源別予測、2020-2035年

- 表58:西ヨーロッパ市場規模(単位)供給源別予測、2020-2035年

- 表59:西ヨーロッパ市場規模(億米ドル)エンドユーザー別予測、2020-2035年

- 表60:西ヨーロッパ市場規模(台数)エンドユーザー別予測、2020-2035年

- 表61:東ヨーロッパ市場規模(億米ドル)国別予測、2020-2035年

- 表62:東ヨーロッパ市場規模(台数)予測(国別、2020-2035年)

- 表63:東ヨーロッパ市場規模(10億米ドル)予測(製品タイプ別、2020-2035年)

- 表64:東欧市場規模(数量)予測(製品タイプ別)、2020-2035年

- 表65:東欧市場規模(10億米ドル)予測(機能別)、2020-2035年

- 表66:東欧市場規模(数量)予測(機能別)、2020-2035年

- 表67:東欧市場規模(単位:億米ドル)源別予測、2020-2035年

- 表68:東欧市場規模(単位:台数)源別予測、2020-2035年

- 表69:東欧市場規模(単位:億米ドル)エンドユーザー別予測、2020-2035年

- 表70:東欧市場規模(単位)エンドユーザー別予測、2020-2035年

- 表71:中東・アフリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表72:中東・アフリカ市場規模(単位)国別予測、2020-2035年

- 表73:中東・アフリカ市場規模(億米ドル)製品タイプ別予測、2020-2035年

- 表74:中東・アフリカ市場規模(台数)製品タイプ別予測、2020-2035年

- 表75:中東・アフリカ市場規模(億米ドル)機能別予測、2020-2035年

- 表76:機能別中東・アフリカ市場規模(単位)予測、2020-2035年

- 表77:供給源別中東・アフリカ市場規模(10億米ドル)予測、2020-2035年

- 表78:供給源別中東・アフリカ市場規模 (台)源別予測、2020-2035年

- 表79:中東・アフリカ市場規模(10億米ドル)エンドユーザー別予測、2020-2035年

- 表80:中東・アフリカ市場規模(単位)エンドユーザー別予測、2020-2035年

- 表81:米国市場規模(10億米ドル)製品タイプ別予測、2020-2035年

- 表82:米国市場規模(単位)製品タイプ別予測、2020-2035年

- 表83:米国市場規模(億米ドル)機能別予測、2020-2035年

- 表84:米国市場規模(台数)機能別予測、2020-2035年

- 表85:米国市場規模(億米ドル)原料別予測、2020-2035年

- 表86: 米国市場規模(数量)源別予測、2020-2035年

- 表87:米国市場規模(10億米ドル)エンドユーザー別予測、2020-2035年

- 表88:米国市場規模(数量)エンドユーザー別予測、2020-2035年

- 表89:カナダ市場規模(10億米ドル)予測(製品タイプ別、2020-2035年)

- 表90:カナダ市場数量(台数)予測(製品タイプ別、2020-2035年)

- 表91:カナダ市場規模(単位:10億米ドル)機能別予測、2020-2035年

- 表92:カナダ市場規模(単位:台数)機能別予測、2020-2035年

- 表93:カナダ市場規模(単位:10億米ドル)原料別予測、2020-2035年

- 表94:カナダ市場規模(数量)予測(供給源別、2020-2035年)

- 表95:カナダ市場規模(億米ドル)予測(エンドユーザー別、2020-2035年)

- 表96:カナダ市場規模(数量)予測(エンドユーザー別、2020-2035年)

- 表97:メキシコ市場規模 (10億米ドル) 製品タイプ別予測、2020-2035年

- 表98:メキシコ市場規模(数量)予測、製品タイプ別、2020-2035年

- 表99:メキシコ市場規模(単位:10億米ドル)機能別予測、2020-2035年

- 表100:メキシコ市場規模(単位:台数)機能別予測、2020-2035年

- 表101:メキシコ市場規模(単位:10億米ドル)供給源別予測、2020-2035年

- 表102:メキシコ市場規模(単位)予測(供給源別、2020-2035年)

- 表103:メキシコ市場規模(10億米ドル)予測(エンドユーザー別、2020-2035年)

- 表104:メキシコ市場規模(単位)予測(エンドユーザー別、2020-2035年)

- 表105:ブラジル市場規模(10億米ドル)製品タイプ別予測、2020-2035年

- 表106:ブラジル市場規模(台数)製品タイプ別予測、2020-2035年

- 表107:ブラジル市場規模(10億米ドル)機能別予測、2020-2035年

- 表108:ブラジル市場規模(単位)機能別予測、2020-2035年

- 表109:ブラジル市場規模(10億米ドル)供給源別予測、2020-2035年

- 表110:ブラジル市場規模(単位)源別予測、2020-2035年

- 表111:ブラジル市場規模(10億米ドル)エンドユーザー別予測、2020-2035年

- 表112: ブラジル市場規模(単位)エンドユーザー別予測、2020-2035年

- 表113:中国市場規模(10億米ドル)製品タイプ別予測、2020-2035年

- 表114:中国市場規模(単位)製品タイプ別予測、2020-2035年

- 表115:中国市場規模(単位:10億米ドル)機能別予測、2020-2035年

- 表116:中国市場規模(単位)機能別予測、2020-2035年

- 表117:中国市場規模(10億米ドル)原料別予測、2020-2035年

- 表118:中国市場規模(単位)原料別予測、2020-2035年

- 表119:中国市場規模(億米ドル)エンドユーザー別予測、2020-2035年

- 表120:中国市場規模(台数)エンドユーザー別予測、2020-2035年

- 表121:インド市場規模(億米ドル)製品タイプ別予測、2020-2035年

- 表122:インド市場規模(単位)製品タイプ別予測、2020-2035年

- 表123:インド市場規模(10億米ドル)機能別予測、2020-2035年

- 表124:インド市場規模(単位)機能別予測、2020-2035年

- 表125:インド市場規模(単位:億米ドル)源別予測、2020-2035年

- 表126:インド市場規模(単位:台数)源別予測、2020-2035年

- 表127:インド市場規模(単位:億米ドル)エンドユーザー別予測、2020-2035年

- 表 128:インド市場規模(単位)エンドユーザー別予測、2020-2035

- 表 129:日本市場規模(10億米ドル)製品タイプ別予測、2020-2035

- 表 130:日本市場規模(単位)製品タイプ別予測、2020-2035

- 表 131:機能別日本市場規模(10億米ドル)予測、2020-2035

- 表 132:機能別 日本市場規模(単位)予測、2020-2035

- 表 133:供給源別 日本市場規模(10億米ドル)予測、2020-2035

- 表 134:供給源別 日本市場規模(単位)予測、2020-2035

- 表135:日本市場規模(億米ドル)エンドユーザー別予測、2020-2035年

- 表136:日本市場規模(台数)エンドユーザー別予測、2020-2035年

- 表137:ドイツ市場規模(億米ドル)製品タイプ別予測、2020-2035年

- 表138: ドイツ市場数量(台)予測(製品タイプ別)、2020-2035年

- 表139:ドイツ市場価値(10億米ドル)予測(機能別)、2020-2035年

- 表140:ドイツ市場数量(台)予測(機能別)、2020-2035年

- 表141:ドイツ市場規模(単位:億米ドル)源別予測、2020-2035年

- 表142:ドイツ市場規模(単位:台数)源別予測、2020-2035年

- 表143:ドイツ市場規模(単位:億米ドル)エンドユーザー別予測、2020-2035年

- 表144: ドイツ市場規模(数量)エンドユーザー別予測、2020-2035年

- 表145:英国市場規模(10億米ドル)製品タイプ別予測、2020-2035年

- 表146:英国市場規模(数量)製品タイプ別予測、2020-2035年

- 表147:機能別英国市場規模(10億米ドル)予測、2020-2035年

- 表148:機能別英国市場数量(台数)予測、2020-2035年

- 表149:供給源別英国市場規模(10億米ドル)予測、2020-2035年

- 表150: 英国市場規模(台数)予測:供給源別、2020-2035年

図表一覧

- 図1:製品タイプ別グローバル市場規模(10億米ドル)、2025-2035年

- 図2:機能別グローバル市場規模(10億米ドル)、2025-2035年

- 図3:2025-2035年 供給源別グローバル市場規模(10億米ドル)

- 図4:2025-2035年 エンドユーザー別グローバル市場規模(10億米ドル)

- 図5:地域別グローバル市場規模(2025-2035年、10億米ドル)

- 図6:地域別グローバル市場規模分析(2020-2035年、10億米ドル)

- 図7:地域別グローバル市場数量分析(2020-2035年、単位)

- 図8: 地域別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図9:地域別グローバル市場前年比成長率(%)予測、2025-2035年

- 図10:製品タイプ別グローバル市場価値(10億米ドル)分析、2020-2035年

- 図11:製品タイプ別グローバル市場数量(単位)分析、2020-2035年

- 図12:製品タイプ別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図13:製品タイプ別グローバル市場前年比成長率(%)予測、2025-2035年

- 図14:機能別グローバル市場規模(10億米ドル)分析、2020-2035年

- 図15:機能別グローバル市場数量(台数)分析、2020-2035年

- 図16:機能別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図17:機能別グローバル市場前年比成長率(%)予測、2025-2035年

- 図18:供給源別グローバル市場規模(10億米ドル)分析、2020-2035年

- 図19:供給源別グローバル市場数量(単位)分析、2020-2035年

- 図20:2025-2035年 供給源別グローバル市場価値シェア(%)およびBPS分析

- 図21:2025-2035年 供給源別グローバル市場前年比成長率(%)予測

- 図22:2020-2035年 エンドユーザー別グローバル市場価値(10億米ドル)分析

- 図23: エンドユーザー別グローバル市場数量(単位)分析、2020-2035年

- 図25:エンドユーザー別グローバル市場前年比成長率(%)予測、2025-2035年

- 図26:製品タイプ別グローバル市場魅力度、2025-2035年

- 図27:機能別グローバル市場魅力度、2025-2035年

- 図28:2025-2035年 供給源別グローバル市場魅力度

- 図29:2025-2035年 エンドユーザー別グローバル市場魅力度

- 図30:2025-2035年 地域別グローバル市場魅力度

- 図31:製品タイプ別北米市場規模(10億米ドル)、2025-2035年

- 図32:機能別北米市場規模(10億米ドル)、2025-2035年

- 図33:北米市場規模 (10億米ドル) 供給源別、2025-2035年

- 図34:北米市場規模(10億米ドル) エンドユーザー別、2025-2035年

- 図35:北米市場規模(10億米ドル) 国別、2025-2035年

- 図36:北米市場規模(10億米ドル)国別分析、2020-2035年

- 図37:北米市場規模(単位)国別分析、2020-2035年

- 図38:北米市場シェア(%)およびBPS分析(国別)、2025-2035年

- 図39:北米市場の前年比成長率(%)予測(国別、2025-2035年)

- 図40:北米市場規模(10億米ドル)製品タイプ別分析、2020-2035年

- 図41:北米市場規模(台数)製品タイプ別分析、2020-2035年

- 図42:北米市場シェア(%)およびBPS製品タイプ別分析、2025-2035年

- 図43:北米市場 前年比成長率(%)予測(製品タイプ別、2025-2035年)

- 図44:北米市場 機能別市場規模(10億米ドル)分析(2020-2035年)

- 図45:北米市場 機能別市場規模(単位)分析(2020-2035年)

- 図46:北米市場 機能別 価値シェア(%)およびBPS分析、2025-2035年

- 図47:北米市場 機能別 前年比成長率(%)予測、2025-2035年

- 図48:北米市場 供給源別 価値(10億米ドル)分析、2020-2035年

- 図49:北米市場規模(単位)の供給源別分析、2020-2035年

- 図50:北米市場価値シェア(%)およびBPS分析(供給源別)、2025-2035年

- 図51:北米市場の前年比成長率(%)予測(供給源別)、2025-2035年

- 図52:北米市場規模(億米ドル)エンドユーザー別分析、2020-2035年

- 図53:北米市場数量(台数)エンドユーザー別分析、2020-2035年

- 図54:北米市場シェア(%)およびBPSエンドユーザー別分析、2025-2035年

- 図55:北米市場 2025-2035年 エンドユーザー別 前年比成長率(%)予測

- 図56:北米市場 2025-2035年 製品タイプ別 市場魅力度

- 図57:北米市場 2025-2035年 機能別 市場魅力度

- 図58:北米市場 2025-2035年 供給源別 市場魅力度 2025-2035年

- 図59:北米市場におけるエンドユーザー別魅力度、2025-2035年

- 図60:北米市場における国別魅力度、2025-2035年

- 図61:ラテンアメリカ市場規模(10億米ドル)製品タイプ別、2025-2035年

- 図62: 機能別ラテンアメリカ市場規模(10億米ドル)、2025-2035年

- 図63:原産地別ラテンアメリカ市場規模(10億米ドル)、2025-2035年

- 図64:ラテンアメリカ市場規模(億米ドル)エンドユーザー別、2025-2035年

- 図65:ラテンアメリカ市場規模(億米ドル)国別、2025-2035年

- 図66:ラテンアメリカ市場規模(億米ドル)国別分析、2020-2035年

- 図67:ラテンアメリカ市場規模(単位)の国別分析、2020-2035年

- 図68:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025-2035年

- 図69:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025-2035年

- 図70:ラテンアメリカ市場規模(10億米ドル)製品タイプ別分析、2020-2035年

- 図71:ラテンアメリカ市場数量(台数)製品タイプ別分析、2020-2035年

- 図72:ラテンアメリカ市場価値シェア(%)およびBPS製品タイプ別分析、2025-2035年

- 図73:ラテンアメリカ市場 前年比成長率(%)予測(製品タイプ別、2025-2035年)

- 図74:ラテンアメリカ市場規模(10億米ドル)機能別分析(2020-2035年)

- 図75:ラテンアメリカ市場数量(単位)機能別分析(2020-2035年)

- 図76:機能別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025-2035年

- 図77:機能別ラテンアメリカ市場前年比成長率(%)予測、2025-2035年

- 図78:ラテンアメリカ市場規模(10億米ドル)の供給源別分析、2020-2035年

- 図79:ラテンアメリカ市場規模(台数)の供給源別分析、2020-2035年

- 図80:ラテンアメリカ市場価値シェア(%)およびBPSの供給源別分析、2025-2035年

- 図81:ラテンアメリカ市場 前年比成長率(%)予測(供給源別)、2025-2035年

- 図82:ラテンアメリカ市場規模(10億米ドル)エンドユーザー別分析、2020-2035年

- 図83:ラテンアメリカ市場数量(単位)エンドユーザー別分析、2020-2035年

- 図84:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025-2035年

- 図85:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2025-2035年

- 図86:製品タイプ別ラテンアメリカ市場魅力度、2025-2035年

- 図87:機能別ラテンアメリカ市場魅力度、2025-2035年

- 図88:供給源別ラテンアメリカ市場魅力度、 2025-2035年

- 図89:エンドユーザー別ラテンアメリカ市場の魅力度、2025-2035年

- 図90:国別ラテンアメリカ市場の魅力度、2025-2035年

- 図91:製品タイプ別東アジア市場規模(10億米ドル)、2025-2035年

- 図92:機能別東アジア市場規模(10億米ドル)、2025-2035年

- 図93:供給源別東アジア市場規模(10億米ドル)、2025-2035年

- 図94:エンドユーザー別東アジア市場規模(10億米ドル)、2025-2035年

- 図95:東アジア市場規模(10億米ドル)国別、2025-2035年

- 図96:東アジア市場規模(10億米ドル)国別分析、2020-2035年

- 図97:東アジア市場規模(単位)国別分析、2020-2035年

- 図98:東アジア市場シェア(%)およびBPS国別分析、2025-2035年

- 図99:東アジア市場前年比成長率(%)国別予測、2025-2035年

- 図100:東アジア市場規模(10億米ドル)製品タイプ別分析、2020-2035年

- 図101:東アジア市場数量(台数)製品タイプ別分析、2020-2035年

- 図102:東アジア市場価値シェア(%)およびBPS製品タイプ別分析、2025-2035年

- 図103:東アジア市場における製品タイプ別前年比成長率(%)予測、2025-2035年

- 図104:東アジア市場における機能別市場規模(10億米ドル)分析、2020-2035年

- 図105:東アジア市場における機能別市場規模(単位)分析、2020-2035年

- 図106:東アジア市場 機能別 価値シェア(%)およびBPS分析、2025-2035年

- 図107:東アジア市場 機能別 前年比成長率(%)予測、2025-2035年

- 図108:東アジア市場 供給源別 価値(10億米ドル)分析、2020-2035年

- 図109:東アジア市場規模(単位)の供給源別分析、2020-2035年

- 図110:東アジア市場価値シェア(%)およびBPSの供給源別分析、2025-2035年

- 図111:東アジア市場の前年比成長率(%)予測、供給源別、2025-2035年

- 図112:東アジア市場価値(10億米ドル)エンドユーザー別分析、2020-2035年

- 図113:東アジア市場数量(単位)エンドユーザー別分析、2020-2035年

- 図114:東アジア市場 価値シェア(%)およびBPS分析(エンドユーザー別)、2025-2035年

- 図115:東アジア市場 前年比成長率(%)予測(エンドユーザー別)、2025-2035年

- 図116:東アジア市場 製品タイプ別魅力度、2025-2035年

- 図117:機能別東アジア市場魅力度、2025-2035年

- 図118:原料別東アジア市場魅力度、2025-2035年

- 図119:エンドユーザー別東アジア市場魅力度、2025-2035年

- 図120: 東アジア市場の魅力度(国別)、2025-2035年

- 図121:南アジア・太平洋市場規模(10億米ドル)(製品タイプ別)、2025-2035年

- 図122:南アジア・太平洋市場規模(10億米ドル)(機能別)、2025-2035年

- 図123:南アジア・太平洋地域市場規模(10億米ドル)-供給源別、2025-2035年

- 図124: 南アジア・太平洋市場規模(億米ドル)エンドユーザー別、2025-2035年

- 図125:南アジア・太平洋市場規模(億米ドル)国別、2025-2035年

- 図126:南アジア・太平洋市場規模(億米ドル)国別分析、2020-2035年

- 図127:南アジア・太平洋地域市場規模(単位)国別分析、2020-2035年

- 図128:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2025-2035年

- 図129:南アジア・太平洋地域市場 前年比成長率 (%) 国別予測、2025-2035年

- 図130:南アジア・太平洋市場 製品タイプ別市場規模(10億米ドル)分析、2020-2035年

- 図131:南アジア・太平洋市場 製品タイプ別市場規模(単位)分析、2020-2035年

- 図132:南アジア・太平洋市場 製品タイプ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図133:南アジア・太平洋市場 製品タイプ別前年比成長率(%)予測、2025-2035年

- 図134:南アジア・太平洋市場 機能別市場規模(10億米ドル)分析、2020-2035年

- 図135:南アジア・太平洋市場 機能別市場規模(単位)分析、2020-2035年

- 図136:南アジア・太平洋市場 機能別市場価値シェア(%)およびBPS分析、2025-2035年

- 図137:南アジア・太平洋市場 機能別 前年比成長率(%)予測、2025-2035年

- 図138:南アジア・太平洋市場 供給源別 市場価値(10億米ドル)分析、2020-2035年

- 図139:南アジア・太平洋市場 供給源別 市場規模(単位)分析、2020-2035年

- 図140:南アジア・太平洋市場 価値シェア(%)およびBPS分析(供給源別)、2025-2035年

- 図141:南アジア・太平洋市場 前年比成長率(%)予測(供給源別)、2025-2035年

- 図142:南アジア・太平洋市場価値(10億米ドル)エンドユーザー別分析、2020-2035年

- 図143:南アジア・太平洋市場規模(単位)エンドユーザー別分析、2020-2035年

- 図144:南アジア・太平洋市場 価値シェア(%)およびBPS分析(エンドユーザー別)、2025-2035年

- 図145:南アジア・太平洋市場 前年比成長率(%)予測(エンドユーザー別)、2025-2035年

- 図146:南アジア・太平洋市場 製品タイプ別魅力度、2025-2035年

- 図147:南アジア・太平洋市場における機能別市場魅力度、2025-2035年

- 図148:南アジア・太平洋市場における原料別市場魅力度、2025-2035年

- 図149:南アジア・太平洋地域におけるエンドユーザー別市場魅力度(2025-2035年)

- 図150:南アジア・太平洋地域における国別市場魅力度(2025-2035年)

図24:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2025-2035年