❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、2024年のパワー管理IC市場規模は23億1720万米ドルと推定された。パワーマネジメントIC市場は、2025年の25億950万米ドルから2035年までに53億6600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.9%を示すと予測されている。

主要市場動向とハイライト

日本のパワーマネジメントIC市場は、エネルギー効率と技術進歩を原動力として大幅な成長が見込まれています。

- 特に民生用電子機器や電気自動車において、エネルギー効率への注目が高まっています。

- 電気自動車の普及が急速に進み、パワーマネジメントIC市場で最も成長の速い分野の一つとなっています。

- 再生可能エネルギー統合の進展が市場環境を形作り、エネルギー管理ソリューションに大きな影響を与えています。

- 主要な市場推進要因には、民生用電子機器の需要増加と政府の省エネルギー施策が含まれる。

日本のパワーマネジメントIC市場

CAGR

7.93%

市場規模と予測

2024年市場規模2317.2 (百万米ドル)2035年市場規模5366.0 (百万米ドル)CAGR (2025 – 2035)7.93%

主要企業

Texas Instruments (US), Analog Devices (US), Infineon Technologies (DE), NXP Semiconductors (NL), STMicroelectronics (CH), ON Semiconductor (US), Maxim Integrated (US), Microchip Technology (US), Renesas Electronics (JP)

日本のパワーマネジメントIC市場動向

パワーマネジメントIC市場は現在、様々な分野における省エネルギーソリューションの需要増加に牽引され、顕著な成長を遂げています。この傾向は、政府の二酸化炭素排出量削減と持続可能なエネルギー実践の推進への取り組みに大きく影響されています。産業分野が運用効率の向上を目指す中、先進的なパワーマネジメントIC技術の採用が拡大している。さらに、電気自動車や再生可能エネルギー源の台頭も市場拡大に寄与している。これらの応用分野では、性能と信頼性を最適化するための高度なパワーマネジメントソリューションが求められるためである。加えて、パワーマネジメントIC市場の競争環境は変化しており、既存企業と新規参入企業の双方がイノベーションを追求し、市場シェア獲得に注力している。企業は、日本の消費者や企業の特定のニーズを満たす最先端製品を開発するため、研究開発に注力している。このイノベーション重視の姿勢は、パワー管理IC技術のさらなる進歩を促進し、市場がダイナミックで新たなトレンドに対応し続けることを保証するだろう。全体として、パワー管理IC市場の見通しは有望であり、今後数年間で成長と発展の大きな機会が期待される。

エネルギー効率への注目の高まり

消費者と企業の双方でエネルギー消費削減が求められる中、パワー管理IC市場ではエネルギー効率への重視が顕著になっている。この傾向は、持続可能な実践の促進と環境負荷の最小化を目指す国家政策とも合致している。

電気自動車普及の拡大

電気自動車の普及拡大は、パワー管理IC市場に大きな影響を与えています。消費者が電気自動車へ移行するにつれ、充電インフラと車両性能を支える効率的な電力管理ソリューションへの需要が高まっています。

再生可能エネルギー統合の進展

再生可能エネルギー源を電力系統に統合する動きが、パワー管理IC市場内のイノベーションを推進しています。太陽光、風力、その他の再生可能エネルギー源からのエネルギーを効率的に管理する技術が、ますます重要になっています。

日本のパワー管理IC市場の推進要因

民生用電子機器の需要増加

民生用電子機器の消費拡大に伴い、パワー管理IC市場では顕著な需要増が発生している。スマートフォン、タブレット、ウェアラブルデバイスの普及に伴い、メーカーはエネルギー効率とバッテリー寿命の向上を迫られている。2025年には、民生用電子機器分野がパワー管理IC市場全体の収益の約30%を占めると予測されている。この傾向は、性能を維持しながらエネルギー使用を最適化できる先進的な電源管理ソリューションの開発を必要としている。消費者の環境意識が高まるにつれ、省エネルギー機器への注目はさらに強まり、市場の成長をさらに促進する見込みである。その結果、企業はこうした変化する消費者の期待に応えるため革新的な技術に投資しており、日本の電源管理IC市場の将来像を形作っている。

スマートホーム技術への注目度上昇

スマートホーム技術への関心の高まりが、パワー管理IC市場の成長を牽引している。消費者が家庭内の利便性とエネルギー効率の向上を求める中、サーモスタット、照明システム、防犯カメラなどのスマートデバイスの需要が増加している。2025年までに日本のスマートホーム市場は30%成長すると予測され、パワー管理ICメーカーにとって大きな機会が創出される見込みだ。これらのデバイスは、エネルギー消費を最適化しシームレスな動作を保証するため、高度な電源管理ソリューションを必要とする。その結果、技術プロバイダーとメーカー間の連携が強化され、進化する消費者のニーズに応える統合ソリューションの開発が進む見込みだ。この傾向は、電源管理IC市場の将来を牽引する上でイノベーションの重要性を浮き彫りにしている。

電気自動車インフラの拡大

日本における電気自動車(EV)インフラの拡大は、パワーマネジメントIC市場に大きな影響を与えます。2050年までのカーボンニュートラル達成を目指す中、EV需要は急増すると予測されます。2025年にはEV市場が25%成長すると見込まれ、バッテリー性能と充電効率を最適化する先進的なパワーマネジメントソリューションが不可欠となります。この成長は、パワー管理ICメーカーがEV用途に特化した製品を開発する機会をもたらす。さらに、スマート充電システムとエネルギー管理ソリューションの統合により、EVエコシステム全体の効率性が向上する可能性が高い。結果として、EV普及拡大とインフラ整備に伴う課題解決を目指す関係者が増加する中、パワー管理IC市場はこの移行から恩恵を受ける態勢にある。

省エネルギーに向けた政府の取り組み

日本の政府政策は、パワーマネジメントIC市場形成において極めて重要な役割を果たしている。省エネルギーと持続可能性を目指す施策が市場動向にますます影響を与えている。日本政府は2030年までに温室効果ガス排出量を46%削減するという野心的な目標を設定しており、エネルギー効率の高い技術の採用が不可欠となっている。この規制環境は、メーカーが先進的なパワーマネジメントICソリューションを製品に統合するイノベーションを促進する。2025年には、政府のインセンティブにより産業用・住宅用を含む様々な分野で電力管理IC技術の採用が15%増加すると予測されている。その結果、電力管理IC市場は官民連携の強化による恩恵を受け、成長に適した環境が醸成される見込みである。

半導体製造における技術革新

半導体製造技術の発展が日本の電力管理IC市場を変革している。5nmおよび7nmプロセス技術などの革新により、より小型で高効率なパワー管理ICソリューションの生産が可能となっている。こうした進歩は、省エネルギー製品への需要拡大に沿い、低消費電力の高性能デバイスの開発を促進する。2025年には、先進半導体技術の採用により、様々なアプリケーションにおける電力消費量が20%削減されると推定される。この傾向はデバイス性能を向上させるだけでなく、パワー管理IC市場における持続可能性の取り組みも支援する。メーカーが研究開発への投資を継続する中、パワー管理ICソリューションの展望は進化を続け、成長と革新の新たな機会を提供していく見込みである。

市場セグメントの洞察

用途別:DC-DCコンバータ(最大)対LEDコントローラ(最速成長)

日本のパワーマネジメントIC市場において、アプリケーションセグメントはDC-DCコンバータが主導している。その汎用性と多様な電子機器への広範な適用範囲により市場を支配している。これに続き、リセットICとリニアレギュレータも電力効率とデバイス信頼性への需要に応え、大きなシェアを占めている。さらに、LEDコントローラとスイッチICは、特に省エネルギー照明ソリューションの台頭に伴い、注目を集めつつある。このセグメントの成長傾向は、電気自動車や再生可能エネルギー源の普及拡大に後押しされ、より効率的な電力管理ソリューションへの堅調な需要を示している。DC-DCコンバータは性能向上をもたらす技術進歩の恩恵を受け続けている。一方、LEDコントローラはスマート照明やIoT対応デバイスの市場拡大に牽引され急速に台頭しており、将来の投資の焦点となっている。

DC-DCコンバータ(主流) vs. LEDコントローラ(新興)

DC-DCコンバータは、安定した電源供給を実現しつつ電圧を効率的に調整する能力が特徴であり、民生用電子機器から産業用設備まで多様な電子アプリケーションに不可欠です。日本のパワーマネジメントIC市場におけるその優位性は、エネルギー変換における拡張性と性能に起因しています。一方、LEDコントローラーは、省エネ照明ソリューションへの移行とスマート技術統合の進展を背景に、新興技術として著しい進展を見せている。これらのコントローラーはLED照明システムの精密制御を可能にし、機能性を向上させる。スマートホームシステムの普及が進む中、これは極めて重要な要素である。両セグメントは、パワーマネジメント分野におけるダイナミックな変化を如実に示している。

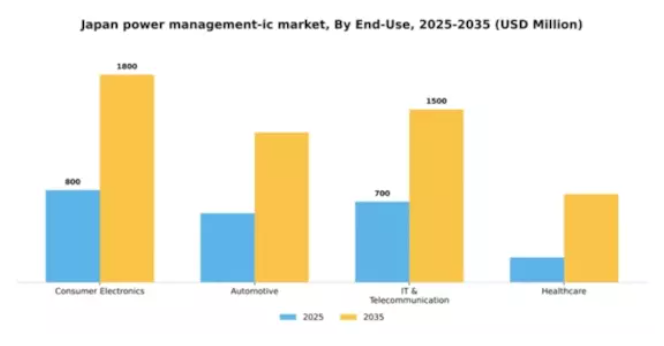

用途別:民生用電子機器(最大) vs. 自動車(最速成長)

日本のパワーマネジメントIC市場におけるセグメント分布は、最大のシェアを占める民生用電子機器分野の影響を強く受けている。この分野はスマートフォン、タブレット、家電製品など多様なデバイスを包含し、効率的なパワーマネジメントソリューションへの堅調な需要を牽引している。これに続く自動車分野は、メーカーが電気自動車やハイブリッド車に先進的なパワーマネジメント技術を統合する動きが加速する中、急速な成長を遂げている。こうした変化するダイナミクスは、競争的でありながらも拡大を続ける市場環境を示している。これらのセグメントにおける成長傾向は、特に民生用電子機器と電動モビリティ分野の技術進歩によって推進されている。IoTデバイスの普及と再生可能エネルギー源の台頭が、効率的な電力管理ソリューションへの需要増加に寄与している。自動車分野では、電気自動車(EV)推進の動きが電力管理ICに新たな課題と機会をもたらしており、今後数年間で市場関係者が注力すべき重要な領域となっている。

民生用電子機器:主流 vs. 自動車:新興

民生用電子機器は日本のパワーマネジメントIC市場で主流を占め、スマートフォンからスマートホームシステムまで幅広い用途が特徴です。より高度で省エネな製品への消費者需要が高まる中、この分野ではデバイス機能とバッテリー寿命の向上に向けた技術革新が優先されています。一方、自動車分野は新興ながら、電気自動車やハイブリッド技術への関心の高まりにより勢いを増している。自動車メーカーが持続可能性への移行を支えるため電力管理ソリューションに多額の投資を行う中、この分野は大幅な成長が見込まれる。両分野が進化する消費者期待と規制要求を満たすため、信頼性と効率性を兼ね備えた電力管理ソリューションの必要性は極めて重要である。

主要企業と競争環境

日本のパワーマネジメントIC市場は、技術進歩と省エネソリューション需要の増加により、ダイナミックな競争環境が特徴である。テキサス・インスツルメンツ(米国)、アナログ・デバイセズ(米国)、ルネサスエレクトロニクス(日本)などの主要企業が最前線に立ち、各社独自の戦略で市場での地位強化を図っている。テキサス・インスツルメンツ(米国)は集積回路における革新を重視し、自動車・産業用途向けに特化した先進的な電力管理ソリューションの開発に注力。アナログ・デバイセズ(米国)は精密アナログ技術の専門性を活かし高性能電力管理製品を創出。一方、ルネサスエレクトロニクス(日本)は地域展開とパートナーシップ強化により日本市場での基盤固めに注力している。

各社の事業戦略は、サプライチェーンの最適化と製造の現地化に向けた協調的な取り組みを反映している。市場構造は複数のプレイヤーがシェアを争う中程度の分散状態にあるものの、主要企業の影響力は依然として大きい。この競争環境はイノベーションを促進し、企業の業務効率向上を促すことで、最終的に製品提供の改善を通じてエンドユーザーに利益をもたらしている。

2025年10月、テキサス・インスツルメンツ(米国)は電気自動車(EV)向けに特化した新シリーズ電源管理ICの発売を発表した。この戦略的動きは、自動車分野における省エネソリューション需要の高まりに対応する同社の姿勢を強調するものである。EV市場に注力することで、テキサス・インスツルメンツ(米国)は持続可能な交通手段への移行拡大をビジネスチャンスと捉えている。

2025年9月、アナログ・デバイセズ(米国)は主要自動車メーカーとの提携を発表し、次世代電力管理システムの開発を進めている。この協業は、アナログ・デバイセズの製品ポートフォリオを強化するだけでなく、業界全体の電動化とスマート車両技術への推進と合致する点で重要である。こうした提携は、急速に進化する自動車業界における同社の競争優位性を高める可能性が高い。

2025年8月、ルネサスエレクトロニクス(日本)は、電源管理IC生産専用の新工場へ投資し、製造能力を拡大した。この投資は、生産の現地化と地域における電源管理ソリューションの需要増加に対応するルネサスの戦略を示すものである。製造能力の強化により、同社はサプライチェーンの信頼性と市場ニーズへの対応力を向上させることを目指している。

2025年11月現在、パワーマネジメントIC市場の競争動向は、デジタル化、持続可能性、製品への人工知能(AI)統合によってますます特徴づけられている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。競争上の差別化は、従来型の価格競争から、技術革新、信頼性、持続可能性への焦点へと移行する可能性が高く、消費者と産業双方の優先順位の変化を反映している。

業界動向

日本のパワー管理集積回路(IC)市場は、特に自動車や産業用アプリケーションなどの分野における急速な技術進歩と需要拡大を背景に、顕著な発展を遂げている。

マイクロチップ・テクノロジー、NXPセミコンダクターズ、ルネサスエレクトロニクスなどの企業は、日本のエネルギー効率と持続可能性達成の目標に沿ったイノベーションを推進している。2023年9月にはアナログ・デバイセズが再生可能エネルギーシステムの効率向上を目的とした新製品を発表し、製品ラインを拡充した。

さらに2023年8月には東芝が電気自動車向け先進パワー管理ソリューションの開発に注力する方針を表明。電気自動車の普及拡大が高度なパワー管理ソリューションの需要に大きく影響していることも背景に、市場評価額も大幅な成長を見せている。

M&A動向では、2023年11月にオン・セミコンダクターが日本市場での地位強化のため中小企業の買収を検討しているとの報道があった。

一方、日本政府は競争力強化のためクリーン技術への投資を継続的に促進しており、テキサス・インスツルメンツやSTマイクロエレクトロニクスといった大手企業間での次世代電力ソリューション開発における連携が活発化している。

将来展望

日本パワー管理IC市場の将来展望

日本のパワーマネジメントIC市場は、エネルギー効率の向上とスマートデバイス需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.93%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 電気自動車向け高効率パワーマネジメントソリューションの開発

- 太陽光・風力統合を中心とした再生可能エネルギー応用分野への進出

- スマートホーム技術向けIoT対応パワーマネジメントシステムの構築

2035年までに市場は堅調な成長を達成し、革新的な電力ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本パワー管理IC市場 エンドユース展望

- 民生用電子機器

- 自動車

- IT・通信

- 医療

日本パワー管理IC市場 アプリケーション展望

- リニアレギュレータ

- リセットIC

- LEDコントローラ

- DC-DCコンバータ

- スイッチIC

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 半導体・電子機器、用途別(百万米ドル)

- 4.1.1 リニアレギュレータ

- 4.1.2 リセットIC

- 4.1.3 LEDコントローラ

- 4.1.4 DC-DCコンバータ

- 4.1.5 スイッチングIC

- 4.1.6 その他

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 民生用電子機器

- 4.2.2 自動車

- 4.2.3 IT・通信

- 4.2.4 医療 5

- 4.1 半導体・電子機器、用途別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 テキサス・インスツルメンツ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アナログ・デバイセズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 インフィニオン・テクノロジーズ(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NXPセミコンダクターズ(オランダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 STマイクロエレクトロニクス(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ON Semiconductor(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Maxim Integrated(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マイクロチップ・テクノロジー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ルネサスエレクトロニクス(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 テキサス・インスツルメンツ(米国)

- 5.1 競争環境