❖本調査資料に関するお問い合わせはこちら❖

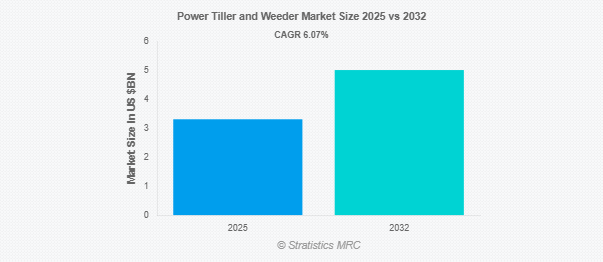

Stratistics MRCによると、パワーティラーとウィーダーの世界市場は2025年に33.1億ドルを占め、予測期間中の年平均成長率は6.07%で、2032年には50.1億ドルに達する見込みです。電動耕運機は、通常、農業地域の土壌を通気し、耕すために使用される機械的な土壌耕作ツールであり、農家の作物の植え付けやメンテナンスを容易にします。通常、電気、ディーゼル、ガソリンが動力源。除草機は、農業地域で雑草を駆除するために使用される装置または器具で、作物の生産量と健康状態を向上させます。パワー耕うん機も除草機も、雑草駆除と整地に必要な時間と肉体労働を削減することで、生産と効率を高めます。

市場のダイナミクス

推進要因

ドライバー:農業における機械化需要の高まり

農業における機械化は、労働力と時間を節約しながら効率を高めることができるため、重要性を増しています。動力耕うん機と除草機は、中小規模の農場にソリューションを提供し、生産性を高めます。機械化の導入は、農家の肉体的負担を軽減し、圃場作業の一貫性を確保するのにも役立ちます。農家の意識の高まりと補助金の利用可能性が、これらの機械の需要をさらに押し上げています。さらに、技術の進歩により、これらのツールはより利用しやすく、使いやすくなっています。

阻害要因

熟練オペレーターの不足

動力耕うん機や除草機の操作には、一定レベルの技能と技術的知識が必要ですが、農村部では不足しがちです。研修施設も限られており、農民の意識も低いことが、この課題の一因となっています。このような操作上の制約があるため、機械化機器の導入率は鈍化します。この技術格差は、機械の非効率な使用やメンテナンスの問題にもつながります。メーカーは操作の簡素化に取り組んでいますが、熟練オペレーターの必要性が依然として大きな障壁となっています。

機会:

作物生産と効率の向上

動力耕うん機と除草機は、土壌作りと雑草管理を改善することにより、農業効率を大幅に向上させます。機械化された機器を使用することで、植え付けや生育に最適な条件が確保されるため、作物の収量が向上します。このような生産性の向上は、増加する人口の食糧需要を満たす上で特に重要です。精密農業では正確さと一貫性が重要であるため、機械はこの分野で特に役立ちます。この市場を成長させる環境は、政府のイニシアチブと技術の進歩により良好です。

脅威

手作業との競争

労働力が豊富で価格も手頃な地域では、機械化の利点にもかかわらず、手作業は依然として強力なライバルです。多くの文化が伝統的な農法に強く根ざしており、自動化されたソリューションよりも手作業が選ばれることが多い。資金不足と変化への抵抗が、動力耕うん機や除草機の普及を妨げているのかもしれません。さらに、手作業のほうが、天候や地形に左右されない柔軟性があると考えられています。従来の方法に効果的に対抗するためには、メーカーは手頃なソリューションの開発に集中しなければなりません。

COVID-19の影響:

COVID-19の大流行は、動力耕うん機と除草機市場にさまざまな影響を与えました。サプライチェーンの混乱により、機器の製造と納品に遅れが生じました。機動性の低下と戸締まりは販売とサービス業務に影響を与え、市場の成長を一時的に妨げました。ポジティブな面では、パンデミックは、危機時の労働力不足の解決策としての機械化の重要性を浮き彫りにしました。パンデミック後の回復局面では、先進的な農業機械の導入に再び注目が集まると予想されます。機械化が農業慣行により不可欠になるにつれて、長期的な市場の成長が期待できそうです。

予測期間中、動力耕うん機分野が最大になる見込み

効率性と生産性の向上、労働力不足、農場規模の拡大を目的とした農業機械化に対する需要の高まりから、予測期間中、動力耕うん機部門が最大の市場シェアを占める見込みです。また、政府の支援、技術の進歩、有機農業へのニーズの高まりも市場の成長に寄与しています。さらに、作物の収量を高め、手作業を減らすという動力耕うん機の利点に対する認識の高まりが、農作業での採用をさらに後押ししています。

予測期間中、農業分野でのCAGRが最も高い見込み

予測期間中、作物の収穫量を高めるために効率的な整地と雑草管理が必要であることから、農業分野での成長率が最も高くなると予測されています。機械化は、農家がより広い圃場を管理し、人件費を削減し、生産性を向上させるのに役立ちます。また、先進的な農業機械の導入に対する政府の奨励金や補助金も成長を後押ししています。さらに、持続可能な農法へのシフトと有機農産物への需要の高まりが、農業分野での動力耕うん機と除草機の採用をさらに後押ししています。

最大のシェアを持つ地域:

予測期間中、アジア太平洋地域は、大規模な農業部門、労働力不足に対処するための機械化の高まり、効率的な土地管理の必要性により、最大の市場シェアを占めると予想されます。農業規模の拡大、政府補助金、動力耕うん機と除草機の利点に対する認識の高まりが、さらに採用を加速しています。さらに、近代的な農法への移行と食糧生産に対する需要の高まりが、この地域の市場を後押ししています。

CAGRが最も高い地域:

予測期間中、北米地域は最も高いCAGRを示すと予測されます。これは、効率性と生産性を向上させるために機械化農業を大規模に採用しているためです。低燃費で環境に優しい機器を含む農業技術の進歩が、市場の成長をさらに加速しています。さらに、持続可能な農業を推進する政府の取り組み、有機農産物の需要の増加、小規模な都市農業の拡大が、この地域における動力耕うん機と除草機の需要増加に寄与しています。

市場の主要プレーヤー

動力耕うん機・除草機市場の主要プレーヤーには、Yanmar Co, Ltd., Kubota Corporation, Honda Motor Co, Ltd., Mahindra Tractors, Mitsubishi Heavy Industries, Ltd., SDF Group, Land Pride, Tata International Ltd., Iseki & Co, Ltd., Bertolini S.p.A., VST Tillers Tractors Ltd., Lifan Industry (Group) Co, Ltd., John Deere, Escorts Limited, and Lovol Heavy Industry Co, Ltd.などがあります。

主な展開

2025年3月、Tech Mahindraは、医薬品安全性管理を促進するためにエヌビディアのAIソフトウェアで構築されたファーマコビジランス(PV)自律型ソリューションを発表。この革新的なソリューションは、エージェント型人工知能(AI)と自動化を活用し、ファーマコビジランスプロセスの正確性、スピード、効率を向上させ、手作業による遅延やデータの過負荷といった業界の重要な課題に対応します。

2025年2月、大阪ガス株式会社と三菱重工業株式会社は、二酸化炭素(CO2)取引の可視性を高め、eメタンの環境価値を証明するクリーンガス証書の移転・管理を容易にする都市ガス業界初のデジタルプラットフォーム「CO2NNEX®」の運用を開始しました(注1)。

対象製品

– パワーティラー

– 除草機

– その他の製品タイプ

対象動力源

– ガソリン式

– 電動式

– バッテリー式

対象馬力

– 10馬力以下

– 10-20馬力

– 20-30馬力

– 30-40馬力

– 40HP以上

対象となる販売チャネル

– オンライン販売

– オフライン販売

– レンタルサービス

対象用途

– 農業分野

– 園芸・ガーデニング

– 林業

– その他の用途

対象エンドユーザー

– 小規模農家

– 大規模農家

– 請負業者および農業サービス業者

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電動耕うん機と除草機の世界市場、製品タイプ別

5.1 はじめに

5.2 パワー耕うん機

5.2.1 歩行型耕うん機

5.2.2 乗用耕うん機

5.2.3 ミニ耕うん機

5.3 除草機

5.3.1 手動除草機

5.3.2 機械式除草機

5.4 その他の製品タイプ

6 電動耕うん機と除草機の世界市場、動力源別

6.1 はじめに

6.2 ガソリン/ガソリン駆動

6.3 電動式

6.4 バッテリー式

7 電動耕運機と除草機の世界市場、馬力別

7.1 はじめに

7.2 10馬力以下

7.3 10-20 HP

7.4 20-30 HP

7.5 30-40 HP

7.6 40馬力以上

8 電動耕運機と除草機の世界市場、流通チャネル別

8.1 はじめに

8.2 オンライン販売

8.3 オフライン販売

8.4 レンタルサービス

9 電動耕運機と除草機の世界市場、用途別

9.1 はじめに

9.2 農業分野

9.3 園芸とガーデニング

9.4 林業

9.5 その他の用途

10 電動耕うん機と除草機の世界市場、エンドユーザー別

10.1 はじめに

10.2 小規模農家

10.3 大規模農家

10.4 請負業者および農業サービス業者

10.5 その他のエンドユーザー

11 電動耕うん機と除草機の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Yanmar Co., Ltd.

13.2 Kubota Corporation

13.3 Honda Motor Co., Ltd.

13.4 Mahindra Tractors

13.5 Mitsubishi Heavy Industries, Ltd.

13.6 SDF Group

13.7 Land Pride

13.8 Tata International Ltd.

13.9 Iseki & Co., Ltd.

13.10 Bertolini S.p.A.

13.11 VST Tillers Tractors Ltd.

13.12 Lifan Industry (Group) Co., Ltd.

13.13 John Deere

13.14 Escorts Limited

13.15 Lovol Heavy Industry Co., Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖