❖本調査資料に関するお問い合わせはこちら❖

プレ断熱パイプ市場規模とシェア予測見通し 2025年から2035年

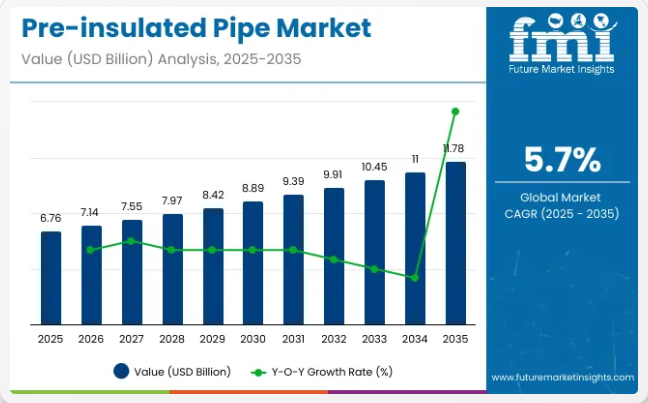

プレ断熱パイプ市場は、2025年に67億6000万米ドルの市場規模を生み出すと推定され、2035年までに117億8000万米ドルに達すると予想されており、予測期間中の複合年間成長過程率(CAGR)は5.7%となる見込みです。

配管内を輸送される流体の温度を維持するための断熱層を備えた設計のプレインシュレーテッドパイプは、暖房、冷房、産業用配管システムなどの業界で広く利用されつつある。市場の成長は主に、エネルギー効率の高いソリューションへの需要増加、地域冷暖房システムの導入拡大、新興経済国におけるインフラ開発の拡大によって牽引されている。

プレインシュレーテッドパイプ市場の主要な推進要因の一つは、エネルギー効率と持続可能なエネルギーソリューションに対する世界的な取り組みである。プレインシュレーテッドパイプは、高温・低温流体の輸送時のエネルギー損失を大幅に低減するため、規制エネルギー基準の達成と運用コスト削減を目指す業界にとって理想的な選択肢となっている。世界各国で政府がより厳格なエネルギー効率基準を施行し、環境に優しい技術の採用を促進する中、プレインシュレーテッド配管システムへの需要は着実に増加すると予想される。

プレ断熱パイプ市場における最近の動向は、材料科学と製造技術の進歩を浮き彫りにしている。企業はポリウレタンやポリエチレンフォームなどの先進的な断熱材を使用することで、これらのパイプの耐久性と性能の向上に注力している。

さらに、パイプ設計と継手技術の革新により、プレ断熱パイプの柔軟性と設置の容易さが向上し、地域暖房、産業プラント、商業ビルなど幅広い用途に適したものとなっている。

2025年3月17日、アプノア社はフランクフルトで開催されたISH見本市において、新製品「Ecoflex VIP 2.0」プレ断熱配管システムを発表した。同社プレスリリースによれば、本製品はEcoflexシリーズに最先端の真空断熱パネル(VIP)技術を採用している。

本システムは業界トップクラスの断熱性能を実現しつつ外径を小型化。中規模から大規模な熱供給ネットワークにおいて、より迅速かつ持続可能な設置を可能とする。「Ecoflex VIP 2.0は地域冷暖房システムに比類なき効率性と簡便性をもたらします」とアプノールの製品ディレクターは述べた。本製品の発表は、同社が革新と省エネルギー型インフラへの戦略的取り組みを推進していることを強調するものである。

先進国・新興国双方でインフラ開発が加速する中、省エネルギー性・持続可能性への重視の高まり、信頼性が高く費用対効果に優れた冷暖房ソリューションの必要性から、プレインシュレーテッドパイプの需要は今後も増加し続ける見込みである。

断熱パイプの貿易動向

断熱パイプの世界貿易は、インフラ開発の拡大、省エネルギー施策、住宅・商業・業界分野における冷暖房ネットワークの拡充によって牽引されている。耐久性と断熱性に優れた配管ソリューションへの需要が、製造拠点とインフラ投資の活発な市場間の貿易を支えている。

- 主要輸出国:主要輸出国には中国、ドイツ、韓国、イタリア、トルコが含まれる。中国は大規模な生産能力と競争力のある価格設定により主導的立場にあり、世界各地域にプレインシュレートパイプを供給している。ドイツとイタリアは高品質な製造技術、特に地域冷暖房(DHC/DHC)向け特殊用途で知られる。韓国とトルコも先進技術と戦略的な輸出政策を活かし重要な役割を担っている。

- 主要輸入国:主要輸入国には米国、ロシア、インド、英国、ブラジルが含まれる。米国とロシアはインフラ近代化とエネルギー部門プロジェクトによる強い需要がある。インドとブラジルは冷暖房インフラを急速に拡大しており、都市化と工業化の需要増に対応するためプレインシュレーテッドパイプを輸入している。英国は主に省エネ建築プロジェクトと地域冷暖房システムを支援するために輸入している。

プレインシュレーテッドパイプに関する政府規制

プレインシュレートパイプは、暖房・冷房・エネルギー輸送システムで広く使用されるため、安全性・エネルギー効率・環境適合性・耐久性を確保する規制対象となる。これらの規制は材料規格、熱性能、施工方法、環境影響を規定する。

- 材料安全と規格:プレインシュレートパイプはASTM(米国材料試験協会)、EN(欧州規格)、ISO認証などの国内・国際規格に準拠しなければならない。これらの規格は、長期的な信頼性と安全性を確保するため、配管材料、断熱特性、耐食性、機械的強度に関する要求事項を規定しています。

- エネルギー効率と熱性能:規制では、EUの建築物エネルギー性能指令(EPBD)や米国エネルギー省(DOE)のガイドラインなどのエネルギー効率指令への準拠が求められることが一般的です。これらの規則は、地域冷暖房ネットワークにおけるエネルギー損失を低減するため、プレインシュレーテッドパイプが適切な断熱性能を提供することを保証します。

- 環境・排出基準:環境規制は、EUのREACH規則やRoHS指令などの枠組みに沿い、配管断熱材における有害物質の使用を制限しています。さらに、製造および設置工程では、廃棄物管理や排出管理を含め、環境への影響を最小限に抑える必要があります。

半期ごとの市場動向

下表は、業界における基準年(2024年)と当年度(2025年)の6か月間のCAGR変動を比較評価したものです。この分析は業界業績の重要な変化を明らかにし、収益実現パターンを示すことで、関係者に年間を通じた成長過程の明確な展望を提供します。上半期(H1)は1月から6月までを指します。下半期(H2)は7月から12月までを指します。

提示された数値は、2025年から2035年までの各半期におけるパイプ業界の成長を予測したものです。2024年から2034年までの最初の6か月間(H1)では、市場は5.1%の成長過程で上昇すると予測されています。その後、各年の後半6か月間(H2)では成長率が6%に跳ね上がると見込まれています。これは収益増加のパターンを示し、業界が時間とともに急成長すると推定されることを示しています。

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期に5.3%へ小幅に上昇し、下半期には6.1%で比較的安定すると予測されています。前半期(H1)では業界全体で20ベーシスポイント(BPS)の減少が見られた一方、後半期(H2)では10ベーシスポイント(BPS)の増加が確認された。

主要投資セグメント別プレ断熱パイプ市場分析

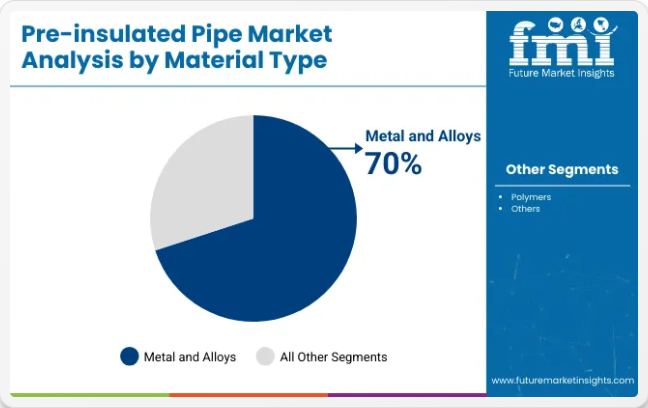

世界のプレ断熱パイプ市場は、多様な用途における効率的な断熱需要を背景に、2025年から2035年にかけて着実な成長が見込まれる。2025年には、金属および合金が材料セグメントの70%を占め、地域冷暖房が最終用途セグメントの15.6%を占めると予測されています。主要企業には、ウポノール、パーマパイプ・インターナショナル、ログスターが含まれます。

金属・合金セグメント、優れた耐久性で優位性を獲得

金属・合金セグメントは2025年に材料セグメントの市場シェアの70%を占めると予測される。この優位性は、金属ベースのプレインシュレーテッドパイプが持つ優れた機械的強度、耐食性、断熱性能に起因する。石油・ガス、化学処理、地域エネルギーシステムなどの業界は、極限の温度・圧力下での信頼性の高い流体輸送のために金属・合金パイプに大きく依存している。

パーマパイプ・インターナショナルやログストーといった主要メーカーは、ステンレス鋼や特殊合金とポリウレタンフォームなどの高性能断熱材を統合することで製品革新を推進している。この組み合わせは長期耐久性を高め、熱損失を最小限に抑えることで大幅な省エネルギーを実現する。

さらに、都市部における地域熱供給ネットワークの導入拡大や海洋石油・ガスプロジェクトの拡張が、耐食性・高圧対応の金属製プレ断熱パイプの需要を押し上げている。業界でライフサイクルコストの最適化とシステム効率がますます重視される中、金属・合金セグメントは堅調な成長を維持する好位置にある。

地域冷暖房が推進するエネルギー効率の高い都市インフラ

地域冷暖房セグメントは、2025年にエンドユースセグメント市場シェアの15.6%を占めると予測されている。持続可能な都市開発とエネルギー効率への関心の高まりが、効率的な冷暖房供給にプレ断熱パイプを依存する地域エネルギーシステムの導入を促進している。これらのシステムは、住宅・商業・業界施設全体での二酸化炭素排出量削減とエネルギー利用の最適化に貢献する。

ウポノールやサーマフレックスなどの企業は、迅速な設置、最小限の熱損失、長寿命を特徴とする柔軟なプレ断熱配管ソリューションの開発を進めている。ヨーロッパとアジアでは、グリーンエネルギーインフラの促進や老朽化した地域暖房ネットワークの改修を推進する政府施策が市場需要を牽引している。

さらに、スマートメーターや遠隔監視技術の進歩により、地域エネルギーネットワークの効率性と運用制御が向上している。世界中の都市がネットゼロカーボン目標を目指す中、地域冷暖房はプレインシュレーテッドパイプ市場の主要な市場要因であり続け、継続的なイノベーションと市場拡大を促進している。

業界の主な動向

カーボンフットプリント削減と省エネルギー構造構築に向けた取り組みの増加

厳格な規制やカーボンフットプリント削減、省エネルギーインフラ促進の取り組みにより、業界は著しい成長過程にあります。世界各国の政府はグリーンな実践と省エネルギーに注力し、有害排出削減とクリーンエネルギー推進のための厳格な規則や政策を策定しています。

断熱性を高めエネルギー節約に優れたプレインサレーテッドパイプは、新規建築プロジェクトの必須部品となりつつあります。大規模な冷暖房システムにおいて特に有用であり、気候変動対策やエネルギー効率目標の達成に貢献します。

建設業界は環境に優しい建築手法へ移行しており、省エネ規制を満たしLEEDやBREEAMなどの認証制度に対応するため、これらのパイプを採用する事例が増加しています。こうした取り組みは厳しい規制を満たすだけでなく、環境配慮特性をアピールすることで物件の魅力を高めています。

ツイン配管構成の普及拡大が新たな潮流に

ツイン配管構成は、従来の単一配管システムと比較して効率性と費用対効果が向上したことから、配管メーカーの間で注目を集めています。ツイン配管は供給管と戻り管を単一の断熱ケーシング内に統合することで、熱損失を低減し、設置工程を簡素化、掘削作業を制限することで人件費を削減します。

これにより熱性能と省エネルギー性が向上し、コンパクト設計により狭い空間でも扱いやすくなります。業界や自治体がエネルギー規制への対応や持続可能な取り組みを推進する中で、ツインパイプ設置の採用は成長過程にあり、断熱済み配管分野における主要トレンドとしての重要性を裏付けています。

再生可能エネルギープロジェクトの成長が新たな機会

再生可能エネルギー源の発展に伴い、この分野は急成長が見込まれ、企業やメーカーに大きな機会をもたらします。再生可能エネルギー源で稼働可能な地域冷暖房システムには、プレインシュレートパイプを含むグリーン熱管理システムが不可欠です。

政府のインセンティブや補助金により、革新的な配管ソリューションへの需要が高まっています。電力性能の向上、運用コストの削減、温室効果ガス排出量の低減を実現するこの分野は、再生可能エネルギーへの世界的な移行の恩恵を受ける態勢が整っています。

初期投資コストの高さが断熱パイプ販売を抑制

初期資金コストの高さはパイプ業界の成長過程にとって重大な課題である。強度向上や保守コスト削減といった長期的な利点があるにもかかわらず、特に予算が限られた中小企業や機関など一部のエンドユーザーにとっては、これらのコストが障壁となる見込みだ。コストにはパイプの調達費、設置費、インフラコストが含まれる。

カスタマイズ要件により初期投資はさらに増加すると予測される。短期的には従来工法が経済的に魅力的に映るため、潜在顧客がプレインサートパイプへの投資を躊躇する要因となる。この課題に対処するため、関係者はプレインサートパイプの長期的なコスト削減効果と環境メリットについて顧客教育に注力することが期待される。

市場集中度

ティア1企業は売上高1億米ドル超の企業で構成され、世界市場で35%から40%という大きな価値シェアを占めています。ティア1企業は事業開発や要件に影響を与え、卓越性、革新性、持続可能性のベンチマークを設定しています。

ティア1企業は企業開発や要件に影響を与え、卓越性、革新性、持続可能性のベンチマークを設定しています。その支配力は、業界内の複雑性を分析する上で、規模、技術、顧客中心戦略の重要性を強調している。ティア1の主要企業には、ゲオルグ・フィッシャーAG、ウポノール・コーポレーション、ワッツ・ウォーター・テクノロジーズ、ログストルA/S、ブルッグ・グループAG、ポリパイプ・グループPLCが含まれる。

ティア2企業は、収益が5000万ドルから1億ドルの中堅企業であり、主に特定地域に拠点を置き、地域経済に影響を与えている。海外展開力と販売ノウハウに優れ、優れた技術と規制順守能力を有する。

主要企業にはVital Energi Utilities Limited、Perma-Pipe International Holdings Inc.、Elips – Empower Logstor、KE KELIT、Thermaflex International Holding B.V.、Ecoline S.R.L.、 Aquatherm GmbH、CPV LTD、Insul-Pipe Systems、Thermal Pipe Systems, Inc.、IPL Pre-Insulated Pipes、Unifix Plast Pvt. Ltd.、Zeco Aircon Ltd.などが挙げられる。

ティア3は、地域に根差した小規模事業者であり、売上高が5000万米ドル以下で、主にニッチ業界向けにサービスを提供している。これらの企業は地域需要に対応し、組織化された競合他社と比較して、十分な構造や形式化を欠く非組織的と見なされる。地理的範囲は限定的で、主に地域需要の充足に注力している。

国別洞察

以下のセクションでは、各国別の業界分析を扱う。北米、アジア太平洋、西ヨーロッパなど、世界の主要地域における主要国の需要分析を提供する。東アジアでは、2035年まで年平均成長率(CAGR)6.7%で成長し、中国に次いで首位を維持すると予測される。中国は2035年までにCAGR6.2%の成長が見込まれる。

日本と中国は、厳格な省エネ規制と環境目標により、効率的な冷暖房システム向けプレインサートパイプなどの省エネ技術を推進する主要製造国である。両国で世界の業界成長の約1.4倍を占める。

ドイツの成長過程は、エネルギー効率への重点、広範な地域冷暖房システム、持続可能なインフラを促進する厳しい環境規制によって支えられている。米国と韓国も業界における堅調な実績に支えられ、着実に成長過程にある。

資源保全に注力する日本の成長推進力

日本は2025年から2035年にかけて6.7%のCAGR(年平均成長率)を示し、2035年までに14億米ドル規模に達すると予測される。現在、東アジア地域で首位シェアを維持しており、予測期間中もこの軌道を継続すると見込まれている。

日本は省エネルギーと環境対策への取り組みにより急速に成長している。天然資源が限られ、他源からのエネルギー需要が大きい同国は、エネルギー消費と大気汚染の削減を目指している。

国は厳格な省エネ規制と新技術導入への報奨制度を設けている。特殊保温パイプは冷暖房システムで増加傾向にあり、エネルギー浪費を削減し熱効率を確保している。

環境持続可能性と資源保全を優先する日本の姿勢が継続する中、プレインシュレートパイプ業界は成長を続ける見込みだ。建築分野における環境配慮型アプローチは顕著で、建設業者はエネルギー規制と環境目標達成のためにこれらのパイプを採用している。これは法的要件を満たすだけでなく、エネルギー効率性を示すことで住宅の魅力を高める効果もある。

持続可能な開発の進展が中国需要を急増させる

中国は世界のプレインシュレーテッドパイプ市場で38.5%のシェアを占めると予測される。予測期間中、同国は6.2%のCAGRで成長し、2035年までに212億米ドルに達すると見込まれている。

中国は、大規模な商業生産と、暖房・冷房・流体輸送などの業界における効率的な熱分配システムの需要により、安定した成長過程を遂げると予測される。持続可能な開発とエネルギー効率への重視の高まりが、同国の業界インフラ整備計画を背景に、こうしたシステムへの需要拡大を牽引すると見込まれる。

再生可能エネルギー源への移行がドイツの売上を急増させる

ドイツは2025年までに世界のプレインシュレートパイプ市場シェアの約21.1%を占める見込み。同国は予測期間中に5.9%のCAGRで急成長し、2035年までに4億1090万米ドルに達すると見込まれている。

地域冷暖房システムの人気高まりにより、ドイツでは大幅な需要拡大が見込まれる。同国は再生可能エネルギー源への移行と炭素排出量削減を進めており、これらのシステムをより効率的かつ持続可能なものにしている。

プレインシュレーテッドパイプは熱損失を抑制する環境に優しい断熱材として、様々な分野で不可欠である。建築規制がエネルギー性能と環境持続可能性を優先する中、メーカーやサプライヤーはこの需要拡大を捉えつつ、ドイツ国内の市場拡大にも注力している。

競争環境

業界主要企業は先進的な製造施設への投資や提携を進めている。主要企業やサプライヤーは小規模事業者の買収を通じ、複数地域での業界浸透を加速させるため事業基盤の拡大を図っている。

業界は競争が激しく、多くの企業が特定顧客層をターゲットにしています。近年では、プレインシュレートパイプの設置と技術革新に焦点を当てた、バリューチェーン全体にわたる強力な提携がみられます。

メーカーは、顧客ニーズに応えるため、エンドユーザーや地域販売業者との戦略的提携を目指しています。ブランド認知度と積極的なマーケティングにより新規参入は困難ですが、各社はこうした動きを通じて競争優位性を獲得しようと努めています。

この分野は石油・ガス分野を超え、上下水道業界が新たな機会を提示すると予測されている。これらの業界ではインフラの老朽化が進み、効率的な水管理への注目が高まる中、プレインシュレーテッドパイプの需要が増加している。

政府規制の変化と製品開発への注目の高まりに牽引される進化するビジネス環境は、企業の適応と革新を促進している。合併、買収、戦略的提携がより一般的になりつつあり、各社は互いの強みを活用して製品ポートフォリオを拡大し、新たな分野へのアクセスを図っている。

業界最新情報

- 2023年9月、デンマークに本社を置くLOGSTOR Denmark Holding ApSは、顧客に数多くの利点を提供し、複数の機能において業界基準を上回る柔軟な配管システム「LOGSTOR Pertflextra」を発表した。

- 2023年、ルクセンブルクに本社を置く設備断熱分野の柔軟性フォームの世界的リーダーであり、エンジニアリングフォームの主要プロバイダーであるArmacellは、プレ断熱パイプの著名なメーカーであるA.D. Izolirを買収した。

主要プレ断熱パイプブランド

- Georg Fischer AG

- Uponor Corporation

- Watts Water Technologies

- LOGSTOR A/S

- Brugg Group Ag

- Polypipe Group PLC

- Vital Energi Utilities Limited

- Perma-Pipe International Holdings Inc.

- Elips – Empower Logstor

- KE KELIT

- Thermaflex International Holding B.V.

- Ecoline S.R.L.

- Aquatherm GmbH

- CPV LTD

- Insul-Pipe Systems

- Thermal Pipe Systems, Inc.

- IPL Pre-Insulated Pipes

- Unifix Plast Pvt. Ltd.

- ZECO Aircon Ltd.

市場の主要セグメント

材質別:

材質タイプでは、金属・合金とポリマーに分類されます。

配管構成別:

配管構成に基づき、シングルパイプとツインパイプに区分されます。

設置方法別:

設置方法に基づき、業界は地下設置と地上設置に分類される。

最終用途別:

最終用途別では、地域冷暖房、石油・ガス、化学、製薬、その他に区分される。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカの主要国が本レポートでカバーされている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類体系および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 材質タイプ

- 6.2. 配管構成

- 6.3. 設置方法

- 6.4. エンドユーザー

- 7. 材質タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 金属及び合金

- 7.2. ポリマー

- 8. パイプ構成別グローバル市場の分析(2020年~2024年)及び予測(2025年~2035年)

- 8.1. シングルパイプ

- 8.2. ツインパイプ

- 9. 設置方法別グローバル市場の分析(2020年~2024年)及び予測(2025年~2035年)

- 9.1. 地下

- 9.2. 地上

- 10. グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 10.1. 地域冷暖房

- 10.2. 石油・ガス

- 10.3. 化学

- 10.4. 製薬

- 10.5.

その他

- 11. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. 中南米

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東・アフリカ

- 12. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 南アジア 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 19. 30カ国における材料タイプ、配管構成、設置方法、エンドユーザー別の2025年から2035年までの売上予測

- 20. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 21. 企業プロファイル

-

- 21.1. Georg Fischer AG

- 21.2. Uponor Corporation

- 21.3. Watts Water Technologies

- 21.4. ZECO Aircon Ltd.

- 21.5. Brugg Group AG

- 21.6. Polypipe Group PLC

- 21.7. Vital Energi Utilities Limited

- 21.8. Perma-Pipe International Holdings Inc.

- 21.9. Elips – Empower Logstor

- 21.10. KE KELIT

- 21.11. Thermaflex International Holding b.v.

- 21.12. Ecoline S.R.L.

- 21.13. Aquatherm GmbH

- 21.14. CPV LTD

- 21.15. Insul-Pipe Systems

- 21.16. Thermal Pipe Systems, Inc.

- 21.17. IPL Pre-Insulated Pipes

- 21.18. Unifix Plast Pvt. Ltd.

- 21.19. LOGSTOR A/S

-