❖本調査資料に関するお問い合わせはこちら❖

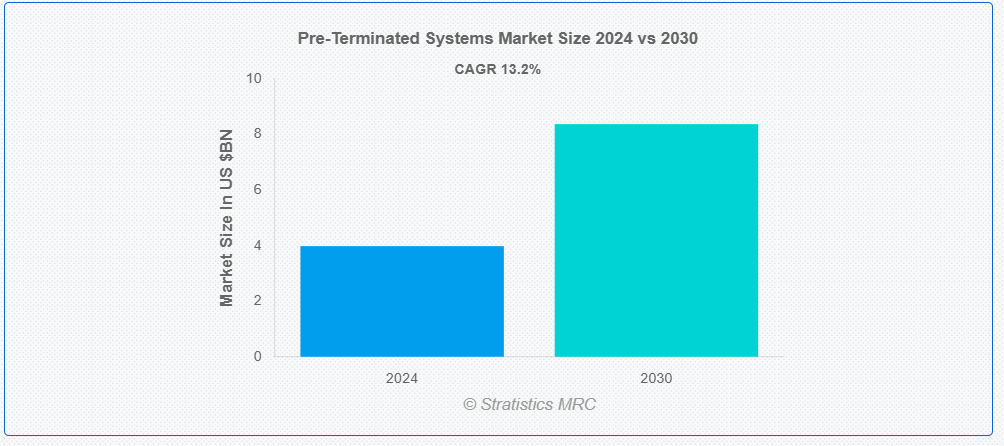

ストラティスティクスMRCによると、世界の事前終端システム市場は2024年に39億8000万ドル規模であり、予測期間中に年平均成長率(CAGR)13.2%で成長し、2030年までに83億7000万ドルに達すると見込まれている。事前終端システムは、組み立て済みで設置準備が整った構造化配線ソリューションである。この方式では、コンポーネントが事前に精密に構成され品質テスト済みであるため、設置時間と現場でのエラーを最小限に抑えます。プレターミネーションシステムは、効率性と信頼性が最優先されるデータセンター、オフィスビル、その他の大規模ネットワーク環境で一般的に使用されています。現場での終端処理やテストの必要性を排除することで、設置時間と人件費を削減しつつ、一貫した性能を確保します。

パリに本部を置く政府間機関である国際エネルギー機関(IEA)によると、データセンターのワークロードは2015年の1億8000万から2021年には6億5000万に増加し、260%の伸びを示しています。

市場動向:

推進要因:

データストレージおよび処理に対する需要の増加

企業や産業が業務運営においてデジタルインフラへの依存度を高めるにつれ、効率的で拡張性の高いネットワークソリューションの必要性が極めて重要となっている。事前終端システムは、工場で終端処理されたケーブルとコネクタを特徴とし、設置時間と複雑さを大幅に削減する合理化されたネットワーク展開手法を提供する。この効率性はコスト削減と迅速な展開につながり、ネットワークの迅速な拡張やアップグレードを求める企業にとって魅力的である。

抑制要因:

設置の複雑さ

事前終端システムの市場は、主に設置プロセスの複雑さによる課題に直面している。ネットワークインフラ導入を効率化するために設計されたこれらのシステムは、複雑な設定要件に起因する障壁に遭遇する。事前終端システムの複雑な性質は、綿密な計画、熟練した労働力、精密な実行を要求し、設置スケジュールとコストに大きな影響を与える。しかし、システム仕様と構成の多様性が設置の複雑さを増幅させ、様々な環境に合わせたカスタマイズされたソリューションを必要としている。

機会:

高密度ソリューションへの需要増加

企業やデータセンターは、利便性、効率性、拡張性を理由に、プレターミネーションシステムの採用を拡大している。これらのシステムは、工場で終端処理とテストが完了した事前構成済みの配線ソリューションを提供し、設置時間を短縮し、信頼性の高いパフォーマンスを保証する。データ伝送速度と帯域幅容量の需要が高まる中、プレターミネーションシステムは費用対効果に優れ、将来性のあるソリューションを提供する。さらに、そのモジュール構造により、拡張や再構成が容易で、進化するインフラニーズに対応可能です。

脅威:

規制順守

規制順守は、事前終端システムの市場成長にとって重大な障壁となっています。ネットワーク配線インフラ向けの合理化されたソリューションを提供するこれらのシステムは、コストと複雑さを増すことが多い厳しい規制に直面しています。順守要件は地域や業界によって異なり、安全性、性能、環境影響に関する基準への準拠が求められます。これらの規制を満たすには、広範な試験、文書化、認証プロセスが必要であり、これらはすべて製品開発と導入に時間と費用を追加します。

Covid-19の影響:

世界中の企業がリモートワークと衛生対策の強化に適応する中、信頼性と効率性の高いネットワークインフラへの需要が急増しました。これにより、工場閉鎖や輸送制約によりサプライチェーンに初期の混乱が生じました。しかし、堅牢な接続ソリューションへの需要が高まる中、特に医療、教育、電子商取引などの分野におけるITインフラへの投資増加を背景に、市場は徐々に回復しました。

予測期間中、アダプタープレートセグメントが最大規模となる見込み

予測期間中、アダプタープレートセグメントが最大規模となる見込みです。これらのプレートはインターフェース部品として機能し、LC、SC、MTP/MPOなど様々なタイプの光ファイバーコネクタを、異なる種類の機器や筐体に接続することを可能にします。多様なコネクタタイプと機器間の互換性を提供することで、アダプタープレートはカスタムケーブルアセンブリの必要性を排除し、設置時間とコストを大幅に削減します。さらに、ネットワーク設計における汎用性と拡張性を提供し、ネットワーク要件の変化に応じて容易な変更や拡張を可能にします。

予測期間において、通信・ITセグメントが最も高いCAGRを示すと予想される

通信・ITセグメントは予測期間において最も高いCAGRを示すと予想される。通信・IT業界における高速データ伝送と接続性への需要増加が、迅速な導入と拡張性を提供する事前終端システムの採用を促進しており、これにより設置時間とコストが削減されている。さらに、通信・IT分野におけるデータセンターの統合・拡張傾向の高まりは、効率的な配線ソリューションの必要性を促進しており、プリターミネーションシステムは迅速な設置とアップグレードを実現するプラグアンドプレイソリューションを提供します。

最大のシェアを占める地域:

欧州地域は予測期間を通じて最大のシェアを維持すると見込まれています。光ファイバーケーブルは、従来の銅ケーブルと比較して、より高いデータ転送速度、より大きな帯域幅、電磁干渉への耐性など、比類のない利点を提供します。この技術的優位性が、光ファイバーネットワーク展開のための便利で効率的なソリューションを提供する事前終端システムの欧州における需要を牽引しています。さらに、クラウドコンピューティング、動画ストリーミング、IoTアプリケーションといった地域的なトレンドに後押しされた高速インターネット需要の高まりが、光ファイバーインフラの需要をさらに加速させています。

最高CAGR地域:

欧州地域は、予測期間中に収益性の高い成長が見込まれています。エネルギー効率と持続可能性に関する厳格な規制が、地域全体で従来システムと比較して高い効率性と低いカーボンフットプリントを提供するプレターミネーションシステムの採用を企業に促している。これらの規制は市場の革新も促進し、規制基準を満たす、あるいはそれを上回るより先進型のプレターミネーションソリューションの地域開発につながっている。さらに、環境に優しい技術に投資する企業に対する政府のインセンティブや補助金も、地域におけるプレターミネーションシステムの採用をさらに後押ししている。

市場における主要企業

プリターミネートドシステム市場における主要企業には、Schneider Electric SE, Leviton Manufacturing Co., Inc, TE Connectivity Ltd, Hitachi Cable America Inc, Optical Cable Corporation, Black Box Corporation, Prysmian Group, Bel Fuse Inc, Furukawa Electric Co., Ltd, LS Cable & System Ltd, Amphenol Corporation and D-Link Corporationが含まれる。

主な動向:

2022年4月、グローバルネットワークインフラサプライヤーであるザ・シーモン・カンパニーは、データセンターおよびLAN環境における光ファイバーネットワークの性能、管理性、拡張性、柔軟性を向上させる「LightVerse高密度光ファイバーケーブルシステム」のリリースを発表した。LightVerseは、事前終端処理済み、スプライス終端処理済み、現場終端処理済みを含むあらゆるタイプの終端処理において、単一ラックユニットあたり最大96本のファイバー終端処理をサポートする。

2022年4月、専門ネットワークソリューションの世界的リーダーであるベルデンは、同社のデジタル電力(DE)ケーブルが業界初のULクラス4製品となったことを発表しました。建物の複雑化が進む中、デジタル電力ケーブルは安全かつ効率的な新たなデジタル電力技術を実現します。クラス4は故障管理型電力システム向けの全く新しい分類基準です。最大100Wを供給可能なPower over Ethernet(PoE)システムは、低電圧電源の簡便性と安全性を提供します。

対象コンポーネント:

• アダプタープレート

• ケーブル

• コネクター

• ファイバーエンクロージャー

• パッチコード

• その他コンポーネント

対象サービス:

• 設計・エンジニアリング

• 設置後サポート

対象エンドユーザー:

• メディア・エンターテインメント

• テレコム・IT

• 政府・防衛

• 企業・データセンター

• 銀行・金融サービス・保険

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル事前終端システム市場(構成要素別)

5.1 はじめに

5.2 アダプタープレート

5.3 ケーブル

5.4 コネクター

5.5 ファイバーエンクロージャー

5.6 パッチコード

5.7 その他のコンポーネント

6 グローバル事前終端システム市場、サービス別

6.1 概要

6.2 設計・エンジニアリング

6.3 設置後

7 グローバル事前終端システム市場、エンドユーザー別

7.1 概要

7.2 メディア・エンターテインメント

7.3 テレコム・IT

7.4 政府・防衛

7.5 企業・データセンター

7.6 銀行・金融サービス・保険

7.7 その他のエンドユーザー

8 地域別グローバル事前終端システム市場

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカその他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要動向

9.1 契約・提携・協力・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Schneider Electric SE

10.2 Leviton Manufacturing Co., Inc

10.3 TE Connectivity Ltd

10.4 Hitachi Cable America Inc

10.5 Optical Cable Corporation

10.6 Black Box Corporation

10.7 Prysmian Group

10.8 Bel Fuse Inc

10.9 Furukawa Electric Co., Ltd

10.10 LS Cable & System Ltd

10.11 Amphenol Corporation

10.12 D-Link Corporation

表一覧

1 地域別グローバル事前終端システム市場見通し(2022-2030年)(百万ドル)

2 世界の事前終端システム市場見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界の事前終端システム市場見通し、アダプタープレート別(2022-2030年)(百万ドル)

4 世界の事前終端システム市場見通し、ケーブル別(2022-2030年)(百万ドル)

5 グローバル事前終端システム市場見通し:コネクタ別(2022-2030年)(百万ドル)

6 グローバル事前終端システム市場見通し:ファイバーエンクロージャー別(2022-2030年)(百万ドル)

7 世界の事前終端システム市場見通し:パッチコード別(2022-2030年)(百万ドル)

8 世界の事前終端システム市場見通し:その他コンポーネント別(2022-2030年)(百万ドル)

9 世界の事前終端システム市場見通し:サービス別(2022-2030年)(百万ドル)

10 グローバル事前終端システム市場見通し:設計・エンジニアリング別(2022-2030年)(百万ドル)

11 グローバル事前終端システム市場見通し:設置後別(2022-2030年)(百万ドル)

12 グローバル事前終端システム市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

13 グローバル事前終端システム市場見通し:メディア・エンターテインメント別(2022-2030年)(百万ドル)

14 グローバル事前終端システム市場見通し:通信・IT分野別(2022-2030年)(百万ドル)

15 グローバル事前終端システム市場見通し:政府・防衛分野別(2022-2030年)(百万ドル)

16 グローバル事前終端システム市場見通し:企業・データセンター別(2022-2030年)(百万ドル)

17 グローバル事前終端システム市場見通し:銀行・金融サービス・保険別(2022-2030年)(百万ドル)

18 グローバル事前終端システム市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

19 北米事前終端システム市場見通し、国別(2022-2030年)(百万ドル)

20 北米事前終端システム市場見通し、コンポーネント別(2022-2030年)(百万ドル)

21 北米事前終端システム市場見通し、アダプタープレート別(2022-2030年)(百万ドル)

22 北米 事前終端システム市場見通し、ケーブル別(2022-2030年)(百万ドル)

23 北米 事前終端システム市場見通し、コネクタ別(2022-2030年)(百万ドル)

24 北米 事前終端システム市場見通し、ファイバーエンクロージャー別(2022-2030年) (百万ドル)

25 北米 プリターミネーションシステム市場見通し、パッチコード別(2022-2030年)(百万ドル)

26 北米 プリターミネーションシステム市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

27 北米 事前終端システム市場見通し、サービス別(2022-2030年)(百万ドル)

28 北米 事前終端システム市場見通し、設計・エンジニアリング別(2022-2030年) (百万ドル)

29 北米 事前終端システムの市場見通し、設置後別 (2022-2030) (百万ドル)

30 北米 事前終端システム市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

31 北米 事前終端システム市場見通し、メディア・エンターテインメント別(2022-2030年)(百万ドル)

32 北米プレターミネーションシステム市場見通し:通信・IT分野別(2022-2030年)(百万ドル)

33 北米プレターミネーションシステム市場見通し:政府・防衛分野別(2022-2030年)(百万ドル)

34 北米 事前終端システム市場見通し:企業・データセンター別(2022-2030年)(百万ドル)

35 北米 事前終端システム市場見通し:銀行・金融サービス・保険別(2022-2030年)(百万ドル)

36 北米 プリターミネーションシステム市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

37 欧州 プリターミネーションシステム市場見通し、国別(2022-2030年)(百万ドル)

38 欧州 事前終端システム市場見通し、コンポーネント別(2022-2030年)(百万ドル)

39 欧州 事前終端システム市場見通し、アダプタープレート別(2022-2030年)(百万ドル)

40 欧州 事前終端システム市場見通し、ケーブル別(2022-2030年)(百万ドル)

41 欧州 事前終端システム市場見通し、コネクタ別(2022-2030年)(百万ドル)

42 欧州 事前終端システム市場見通し、ファイバーエンクロージャー別(2022-2030年)(百万ドル)

43 欧州 事前終端システム市場見通し、パッチコード別(2022-2030年)(百万ドル)

44 欧州 事前終端システム市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

45 欧州 事前終端システム市場見通し、サービス別(2022-2030年)(百万ドル)

46 欧州 事前終端システム市場見通し、設計・エンジニアリング別(2022-2030年)(百万ドル)

47 ヨーロッパ プリターミネートシステム市場見通し、設置後別(2022-2030年)(百万ドル)

48 ヨーロッパ プリターミネートシステム市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

49 欧州 事前終端システム市場見通し:メディア・エンターテインメント分野別(2022-2030年)(百万ドル)

50 欧州 事前終端システム市場見通し:通信・IT分野別(2022-2030年)(百万ドル)

51 欧州 事前終端システム市場見通し、政府・防衛分野別(2022-2030年)(百万ドル)

52 欧州 事前終端システム市場見通し:企業・データセンター別(2022-2030年)(百万ドル)

53 欧州 事前終端システム市場見通し:銀行・金融サービス・保険別(2022-2030年)(百万ドル)

54 欧州 事前終端システム市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

55 アジア太平洋 事前終端システム市場見通し、国別(2022-2030年)(百万ドル)

56 アジア太平洋 事前終端システム市場見通し、コンポーネント別(2022-2030年)(百万ドル)

57 アジア太平洋地域 事前終端システム市場見通し、アダプタープレート別(2022-2030年)(百万ドル)

58 アジア太平洋地域 事前終端システム市場見通し、ケーブル別(2022-2030年)(百万ドル)

59 アジア太平洋地域の事前終端システムの市場見通し、コネクタ別(2022-2030)(百万米ドル)

60 アジア太平洋地域 事前終端システム市場見通し、ファイバーエンクロージャー別(2022-2030年)(百万ドル)

61 アジア太平洋地域 事前終端システム市場見通し、パッチコード別(2022-2030年)(百万ドル)

62 アジア太平洋地域 事前終端システム市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

63 アジア太平洋地域 事前終端システム市場見通し、サービス別(2022-2030年)(百万ドル)

64 アジア太平洋地域 事前終端システム市場見通し、設計・エンジニアリング別(2022-2030年)(百万米ドル)

65 アジア太平洋地域 事前終端システム市場見通し:設置後別(2022-2030年)(百万ドル)

66 アジア太平洋地域 事前終端システム市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

67 アジア太平洋地域 事前終端システム市場見通し:メディア・エンターテインメント分野別(2022-2030年)(百万ドル)

68 アジア太平洋地域 事前終端システム市場見通し:通信・IT分野別(2022-2030年)(百万ドル)

69 アジア太平洋地域 事前終端システム市場見通し:政府・防衛分野別(2022-2030年)(百万ドル)

70 アジア太平洋地域 事前終端システム市場見通し:企業・データセンター分野別(2022-2030年)(百万ドル)

71 アジア太平洋地域 事前終端システム市場見通し:銀行・金融サービス・保険分野別(2022-2030年)(百万米ドル)

72 アジア太平洋地域 事前終端システム市場見通し:その他のエンドユーザー別(2022-2030年)(百万米ドル)

73 南米 事前終端システム市場見通し、国別(2022-2030年)(百万ドル)

74 南米 事前終端システム市場見通し、コンポーネント別(2022-2030年)(百万ドル)

75 南米 事前終端システム市場見通し、アダプタープレート別(2022-2030年)(百万ドル)

76 南米 事前終端システム市場見通し、ケーブル別(2022-2030年)(百万ドル)

77 南米 事前終端システム市場見通し、コネクタ別(2022-2030年)(百万ドル)

78 南米 事前終端システム市場見通し、ファイバーエンクロージャー別(2022-2030年)(百万ドル)

79 南米 事前終端システム市場見通し、パッチコード別(2022-2030年)(百万ドル)

80 南米 事前終端システム市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

81 南米 事前終端システム市場見通し、サービス別(2022-2030年)(百万ドル)

82 南米 事前終端システム市場見通し、設計・エンジニアリング別(2022-2030年)(百万ドル)

83 南米 事前終端システム市場見通し、設置後別(2022-2030年)(百万ドル)

84 南米 事前終端システム市場見通し、エンドユーザー別(2022-2030年) (百万ドル)

85 南米 事前終端システム市場見通し:メディア・エンターテインメント分野別(2022-2030年)(百万ドル)

86 南米 事前終端システム市場見通し:通信・IT分野別(2022-2030年)(百万ドル)

87 南米 事前終端システム市場見通し、政府・防衛分野別(2022-2030年)(百万米ドル)

88 南米 事前終端システム市場見通し:企業・データセンター別(2022-2030年)(百万ドル) 89 南米 事前終端システム市場見通し:銀行・金融サービス・保険別(2022-2030年)(百万ドル)

90 南米 プリターミネートシステム市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

91 中東・アフリカ プリターミネートシステム市場見通し、国別(2022-2030年)(百万ドル)

92 中東・アフリカ 事前終端システム市場見通し、コンポーネント別(2022-2030年)(百万ドル)

93 中東・アフリカ 事前終端システム市場見通し、アダプタープレート別(2022-2030年)(百万ドル)

94 中東・アフリカ プリターミネーションシステム市場見通し、ケーブル別(2022-2030年)(百万ドル)

95 中東・アフリカ プリターミネーションシステム市場見通し、コネクタ別(2022-2030年)(百万ドル)

96 中東・アフリカ 事前終端システム市場見通し、ファイバーエンクロージャー別(2022-2030年)(百万ドル)

97 中東・アフリカ 事前終端システム市場見通し、パッチコード別(2022-2030年)(百万ドル)

98 中東・アフリカ プリターミネートシステム市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

99 中東・アフリカ プリターミネートシステム市場見通し、サービス別(2022-2030年)(百万ドル)

100 中東・アフリカ 事前終端システム市場見通し、設計・エンジニアリング別(2022-2030年)(百万米ドル)

101 中東・アフリカ 事前終端システム市場見通し、設置後別(2022-2030年)(百万米ドル)

102 中東・アフリカ 事前終端システム市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

103 中東・アフリカ 事前終端システム市場見通し、メディア・エンターテインメント別(2022-2030年)(百万ドル)

104 中東・アフリカ 事前終端システム市場見通し、通信・IT分野別(2022-2030年)(百万ドル)

105 中東・アフリカ 事前終端システム市場見通し、政府・防衛分野別(2022-2030年)(百万ドル)

106 中東・アフリカ プレターミネーションシステム市場見通し:企業・データセンター別(2022-2030年)(百万ドル)

107 中東・アフリカ 事前終端システム市場見通し:銀行・金融サービス・保険分野別(2022-2030年)(百万米ドル)

108 中東・アフリカ 事前終端システム市場見通し:その他エンドユーザー別(2022-2030年)(百万米ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖